jeg ikke betaler for mye med sjekker lenger, men når jeg må skrive en å betale leie hver måned, jeg har alltid skrive ned sjekk antall og mengde i den lille papir ledger på forsiden av min sjekkhefte.

Som det viser seg, dette er ikke den riktige måten å opprettholde en hovedbok i det hele tatt. Whoops.

i Stedet, økonomisk-tenkende individer — og bedrifter-bruk regnskapsbøker å fastidiously dokument penger som de er å betale ut, eller blir betalt.,

Og samtidig som et individ, kan jeg stole på min bank-app til å gi meg et øyeblikksbilde av hvor mye penger jeg blir betalt i forhold til hvor mye jeg har å bruke, bedrifter trenger for å opprettholde mer detaljert regnskapsbøker for å nøyaktig og lovlig gjennomføre finansielle transaksjoner.

I dette blogg innlegget, vil du lære om hvordan bedrifter dokumentere og måle økonomi ved hjelp av en hovedbok, og hvordan hovedbok hjelper bedrifter med å spore finansielle helse og vekst over tid.,

Hovedbok – > Regnskap ->)

hovedbok alle spor av et selskaps regnskaper og transaksjoner, og fungerer som grunnlaget for sin økonomisystemet. Det er vanligvis delt inn i fem kategorier: eiendeler, gjeld, egenkapital, inntekter og kostnader. Disse kategoriene inneholder alle regnskapsdata hentet fra selskapets ulike sub-regnskapsbøker, for eksempel leverandørgjeld og kundefordringer, og hovedbok-poster beløp som er kreditert og debitert på en konstant basis.,

Som en personlig sjekkhefte, general ledger må alltid være i balanse mellom kreditt-og debetkort beløp, og informasjonen som registreres har alle konto-informasjon om et selskap som i løpet av sin levetid, som er nødvendig for å utarbeide årsregnskapet.

hovedbok informasjon om alle finansielle transaksjoner av alle kontoer-slik som å nøyaktig rede for og værvarsel selskapets finansielle helse., Tenk på general ledger som den største databasen av et selskaps finansielle poster og informasjon, med andre finansielle dokumenter som stammer fra den informasjon som registreres i hovedbok.

La oss grave i de ulike elementene av hovedbok litt dypere:

Hovedbok-Kontoer

Det er fem ulike kategorier hovedbok er brutt ned i, og disse kategoriene er kjent som «kontoer.»Kategoriene er:

1. Eiendeler

Eiendeler er noen ressurser som eies av bedriften, og produsere verdi., Eiendeler kan være kontanter, inventar, eiendom, utstyr, varemerker og patenter.

2. Gjeld

Gjeld er nåværende eller fremtidig finansiell gjeld virksomheten har til å betale. Kortsiktig gjeld kan inkludere ting som ansattes lønn og avgifter, og fremtidige forpliktelser kan inkludere ting som bank lån eller linjer av kreditt -, og lån eller leasing.

3. Egenkapital

Egenkapital er differansen mellom verdien av eiendeler og gjeld i virksomheten. Hvis virksomheten har mer gjeld enn eiendeler, kan det ha negativ egenkapital., Egenkapital kan inkludere ting som ordinære aksjer, opsjoner eller aksjer, avhengig av om virksomheten er privat eller offentlig eid av eiere og/eller aksjonærer.

4. Inntekt

Inntekter er virksomhetens inntekter som stammer fra salg av sine produkter og/eller tjenester. Inntekten kan omfatte salg, renter, avgifter, eller andre avgifter som bedriften samler inn fra andre personer eller bedrifter.

5. Utgifter

lønnskostnader består av penger som er betalt av virksomheten i bytte for et produkt eller en tjeneste. Utgifter kan omfatte leie, verktøy, reise og losji.,

hovedbok inneholder vanligvis en forside som viser navnene på kontoer dokumentert i, og denne listen er kjent som «kontoplan.»Dokumentasjon av én konto i hovedbok er referert til som en «konto ledger.»

Sub-Regnskapsbøker

Sub-regnskapsbøker innenfor hver konto gir detaljer bak oppføringer dokumentert i kontoen regnskapsbøker, for eksempel hvis de er debitert eller kreditert av kontanter, leverandørgjeld, fordringer, etc.,

Double-Entry Bokføring

double-entry bokføring metoden sikrer at hovedbok for en bedrift er alltid i balanse — måten du kan opprettholde din personlige sjekkhefte. Hver oppføring av en finansiell transaksjon innen konto regnskapsbøker belaster en konto og kreditter i en annen lik mengde. Så, hvis $1,000 ble kreditert fra Aktiva konto ledger, ville det trenger å bli trukket til en annen konto ledger til å representere transaksjonen.,

Dette bokføring metoden bidrar til å sikre at virksomheten aldri over-strekker seg økonomisk, og at general ledger er alltid i balanse for å opprettholde den regnskapsmessige ligningen:

Eiendeler = Gjeld + Egenkapital

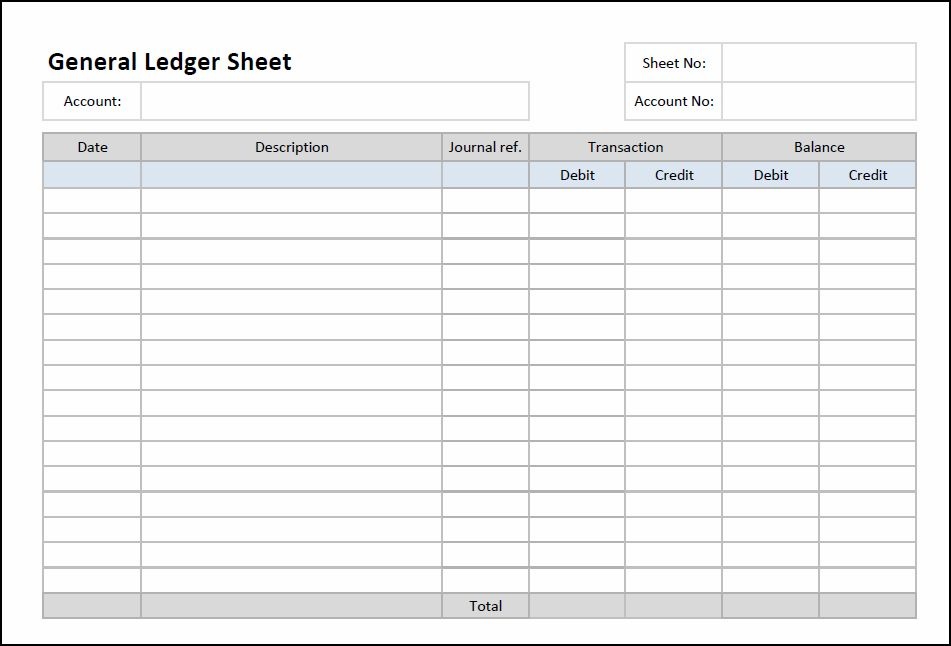

Hovedbok Eksempel

Nedenfor er et eksempel på hva en tom hovedbok ark vil se ut før du fyller ut alle bokførte opplysninger., I «Konto» – celle, ville du fylle i hvilken konto ledger transaksjoner du var opptak:

Kilde: Double-Entry Bokføring

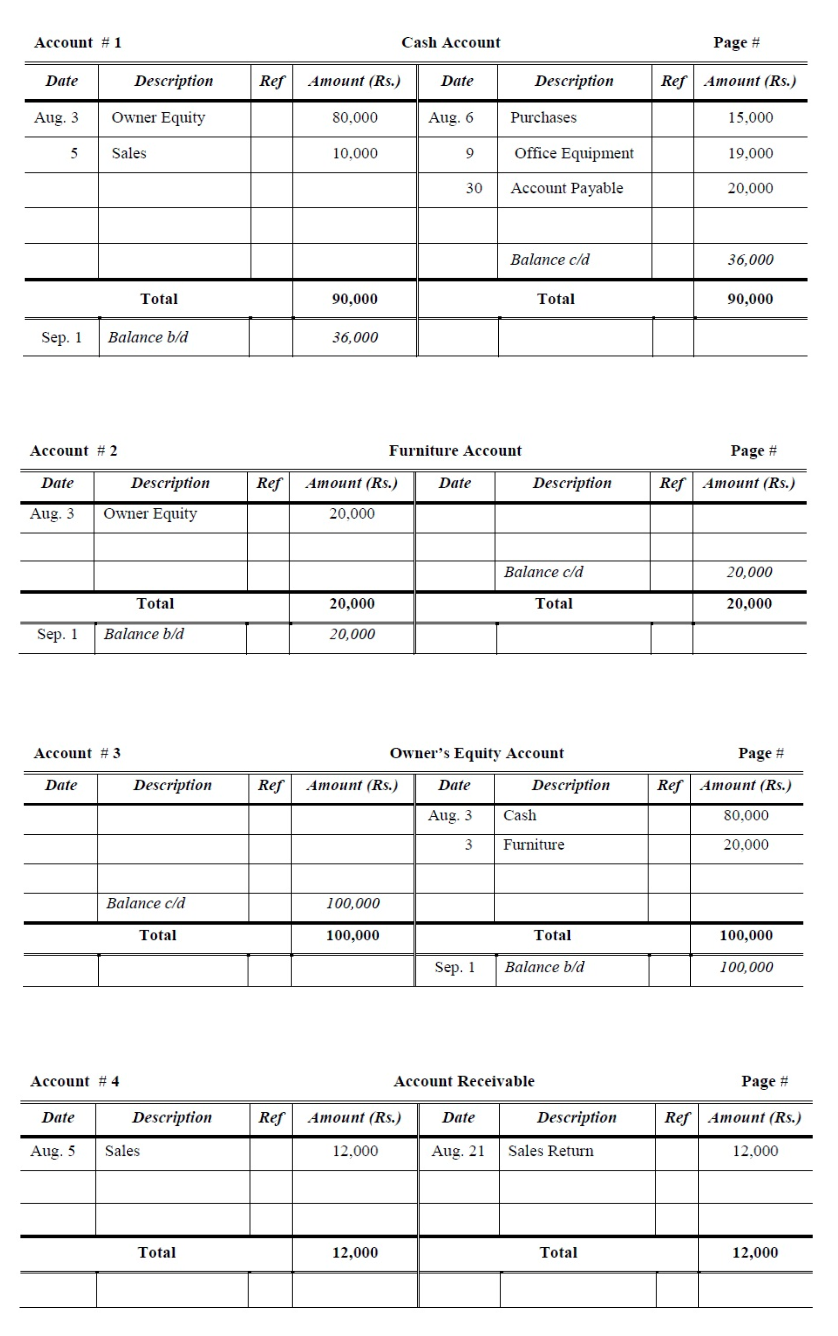

Her er hva noen kontoer i hovedbok ville se ut som fylles ut med transaksjonen informasjon:

Kilde: Regnskap for Kunnskap

(Du kan finne en hovedbok mal for å fylle på med selskapets egen finansiell informasjon i Microsoft Excel-maler, eller ved å klikke her for å laste ned en.,)

Neste, vi vil dykke ned i et par andre finansielle regnskap dokumenter som er nært knyttet til, men forskjellig fra — hovedboken.

Hovedbok vs. Generelle Journal

En generell journal viser transaksjoner i henhold til dato. Et foretaks finansielle transaksjoner er registrert første gang i en generell journal. Derfra bestemt beløp er lagt inn riktig kontoer i hovedbok., Noen ganger referert til som en bok av opprinnelige innlegget, er den generelle journal viser alle finansielle transaksjoner av en virksomhet, og hovedbok organiserer og mellomværender transaksjoner.

Hovedbok vs. Trial Balanse

En trial balance er en intern rapport som lister opp hver konto navn og balanse dokumentert i hovedbok. Det gir en rask oversikt over hvilke kontoer som har kreditt-og debetkort balanserer for å sikre at general ledger er balansert raskere enn grer gjennom hver side av hovedbok.

Hovedbok vs., Balansen

En balanse gir et raskt bilde av virksomhetens økonomiske helse på et bestemt tidspunkt i gang med å måle om regnskaps-ligningen er balansert. Balansen viser regnskap spørsmål målt over (Eiendeler = Gjeld + Egenkapital) og trekker disse tallene fra konto regnskapsbøker i hovedbok. Balanse er vanligvis brukes når bedrifter blir vurdert av banker, kreditorer, eller investorer, versus generelle regnskapsbøker som er vedlikeholdt innvendig. (Du kan sjekke ut HubSpot balanse her.,)

Hvis du vil vite mer, kan lese om den første-mover advantage neste.