ich zahlen Sie nicht für viel Kontrolle mehr, aber wenn ich eins schreiben, um Miete zu bezahlen jeden Monat, die ich immer schreiben Sie die Schecknummer und den Betrag in die kleinen Papier-ledger auf die vor meinem Scheckbuch.

Wie sich herausstellt, ist dies nicht der richtige Weg, um ein Hauptbuch zu führen. Whoop.

Stattdessen verwenden finanziell gesinnte Einzelpersonen – und Unternehmen – Ledger, um schnell Geld zu dokumentieren, das sie auszahlen oder bezahlt werden.,

Und während ich mich als Einzelperson auf meine Banking-App verlassen kann, um eine Momentaufnahme davon zu erhalten, wie viel Geld ich im Verhältnis zu meiner Ausgaben zahle, müssen Unternehmen detailliertere Hauptbücher führen, um Finanztransaktionen genau und legal durchzuführen.

In diesem Blogbeitrag erfahren Sie, wie Unternehmen Finanzen mit einem General Ledger dokumentieren und messen und wie das General Ledger Unternehmen hilft, die finanzielle Gesundheit und das Wachstum im Laufe der Zeit zu verfolgen.,

Hauptbuch (Buchhaltung)

Das Hauptbuch verfolgt alle Konten und Transaktionen eines Unternehmens und dient als Grundlage seines Buchhaltungssystems. Es ist in der Regel in fünf Hauptkategorien unterteilt: Vermögenswerte, Verbindlichkeiten, Eigenkapital, Einnahmen und Ausgaben. Diese Kategorien enthalten alle Buchhaltungsdaten, die aus den verschiedenen Unterbüchern eines Unternehmens stammen, z. B. Verbindlichkeiten und Forderungen, und das Hauptbuch erfasst Geldbeträge, die konstant gutgeschrieben und abgebucht werden.,

Wie ein persönliches Scheckbuch muss das Hauptbuch immer im Gleichgewicht zwischen den Kredit-und Debitbeträgen sein, und die aufgezeichneten Informationen enthalten alle Kontoinformationen über ein Unternehmen im Laufe seiner Lebensdauer, die zur Erstellung des Abschlusses erforderlich sind.

Das Hauptbuch beschreibt alle Finanztransaktionen aller Konten, um die finanzielle Gesundheit des Unternehmens genau zu berücksichtigen und vorherzusagen., Stellen Sie sich das Hauptbuch als die Hauptdatenbank der Finanzunterlagen und-informationen eines Unternehmens vor, wobei andere Finanzdokumente aus den im Hauptbuch aufgezeichneten Informationen abgeleitet werden.

Lassen Sie uns ein wenig tiefer in die verschiedenen Elemente des Hauptbuchs eintauchen:

Hauptbuchkonten

Es gibt fünf verschiedene Kategorien, in die das Hauptbuch unterteilt ist, und diese Kategorien werden als „Konten“ bezeichnet.“Die Kategorien sind:

1. Assets

Assets sind alle Ressourcen, die dem Unternehmen gehören und Wert erzeugen., Vermögenswerte können Bargeld, Inventar, Eigentum, Ausrüstung, Marken und Patente umfassen.

2. Verbindlichkeiten

Verbindlichkeiten sind laufende oder zukünftige Finanzschulden, die das Unternehmen zu zahlen hat. Kurzfristige Verbindlichkeiten können Dinge wie Mitarbeitergehälter und Steuern umfassen, und zukünftige Verbindlichkeiten können Dinge wie Bankkredite oder Kreditlinien und Hypotheken oder Leasing umfassen.

3. Eigenkapital

Eigenkapital ist die Differenz zwischen dem Wert der Vermögenswerte und den Verbindlichkeiten des Unternehmens. Wenn das Unternehmen mehr Verbindlichkeiten als Vermögenswerte hat, kann es negatives Eigenkapital haben., Eigenkapital kann Dinge wie Stammaktien, Aktienoptionen oder Aktien umfassen, je nachdem, ob das Unternehmen im privaten oder öffentlichen Besitz von Eigentümern und/oder Aktionären ist.

4. Umsatz

Der Umsatz ist das Einkommen des Unternehmens, das sich aus dem Verkauf seiner Produkte und/oder Dienstleistungen ergibt. Die Einnahmen können Verkäufe, Zinsen, Lizenzgebühren oder andere Gebühren umfassen, die das Unternehmen von anderen Personen oder Unternehmen erhebt.

5. Ausgaben

Ausgaben bestehen aus Geld, das das Unternehmen im Austausch für ein Produkt oder eine Dienstleistung bezahlt. Die Ausgaben können Miete, Nebenkosten, Reisen und Mahlzeiten umfassen.,

Das Hauptbuch enthält normalerweise eine Titelseite, auf der die Namen der darin dokumentierten Konten aufgeführt sind, und diese Liste wird als „Kontenplan“ bezeichnet.“Die Dokumentation eines Kontos innerhalb des Hauptbuchs wird als „Konto-Ledger“ bezeichnet.“

Sub-Ledger

Sub-Ledger innerhalb jedes Kontos geben Details zu den in Konto-Ledgern dokumentierten Einträgen an, z. B. wenn sie in bar belastet oder gutgeschrieben werden, Verbindlichkeiten, Forderungen usw.,

Doppelte Buchführung

Die doppelte Buchführung stellt sicher, dass das Hauptbuch eines Unternehmens immer im Gleichgewicht ist-so wie Sie Ihr persönliches Scheckbuch führen können. Jeder Eintrag einer Finanztransaktion in Account Ledgers belastet ein Konto und schreibt ein anderes in gleicher Höhe gut. Wenn also $1,000 aus dem Assets-Konto-Ledger gutgeschrieben wurde, müsste es einem anderen Konto-Ledger belastet werden, um die Transaktion darzustellen.,

Diese Buchhaltungsmethode hilft sicherzustellen, dass sich das Unternehmen niemals finanziell überdehnt und dass das Hauptbuch immer im Gleichgewicht ist, um die Buchhaltungsgleichung aufrechtzuerhalten:

Vermögenswerte = Verbindlichkeiten + Eigenkapital

Allgemeines Hauptbuchbeispiel

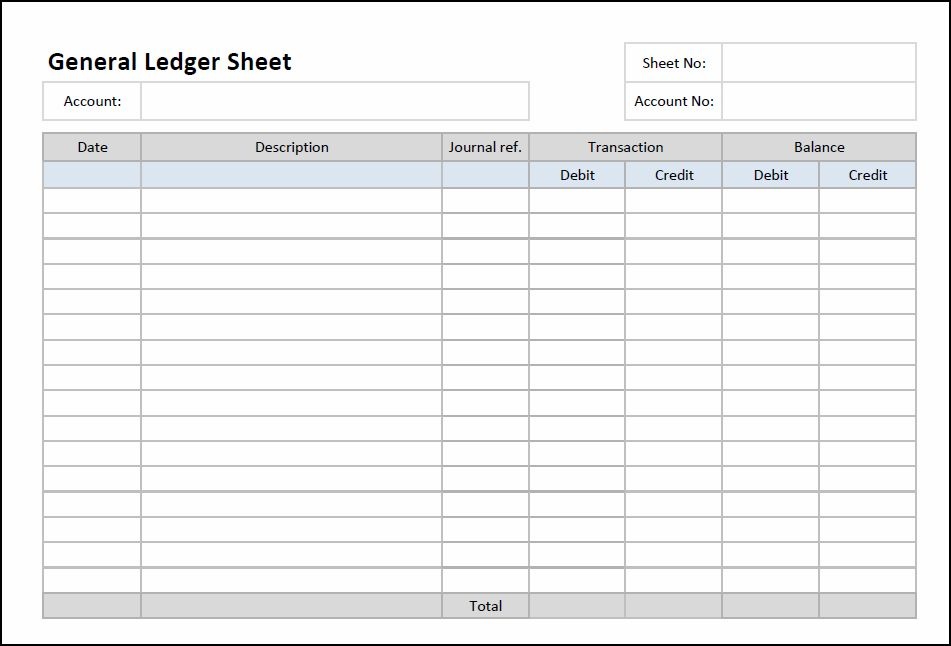

Unten finden Sie ein Beispiel dafür, wie ein leeres allgemeines Hauptbuchblatt aussehen würde, bevor Sie Buchhaltungsinformationen ausfüllen., In der Zelle „Konto“ würden Sie angeben, welche Konto-Ledger-Transaktionen Sie aufgezeichnet haben:

Quelle: Doppelte Buchhaltung

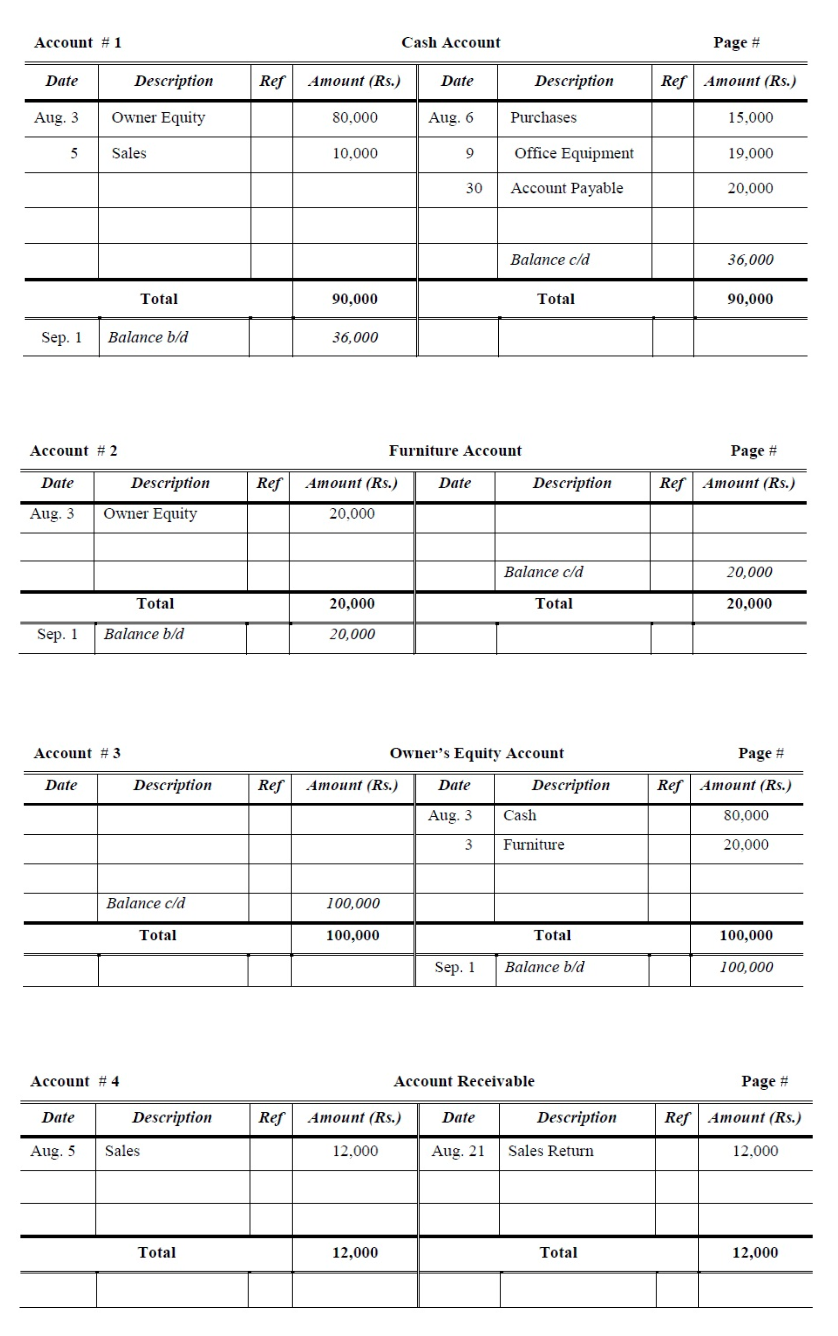

So sehen einige Konten im Hauptbuch aus gefüllt mit Transaktionsinformationen:

p>

p>

Quelle: Accountancy Knowledge

(Sie finden eine allgemeine Ledger-Vorlage zum Ausfüllen der eigenen Finanzinformationen in der Vorlagengalerie von Microsoft Excel oder indem Sie hier klicken, um eine herunterzuladen.,)

Als nächstes werden wir uns mit einigen anderen Finanzbuchhaltungsdokumenten befassen, die eng mit dem Hauptbuch zusammenhängen, sich jedoch von diesem unterscheiden.

General Ledger vs. General Journal

Ein General Journal listet Geschäftstransaktionen nach dem Datum auf. Die Finanztransaktionen eines Unternehmens werden zunächst in einer allgemeinen Zeitschrift erfasst. Von dort aus werden die spezifischen Beträge auf die richtigen Konten im Hauptbuch gebucht., Das General Journal wird manchmal als Buch mit ursprünglichem Eintrag bezeichnet und listet alle Finanztransaktionen eines Unternehmens auf, und das Hauptbuch organisiert und gleicht Transaktionen aus.

General Ledger vs. Trial Balance

Ein Testguthaben ist ein interner Bericht, der jeden Kontonamen und Kontostand auflistet, der im General Ledger dokumentiert ist. Es bietet einen schnellen Überblick darüber, welche Konten über Kredit-und Debitguthaben verfügen, um sicherzustellen, dass das Hauptbuch schneller ausgeglichen ist als das Durchkämmen jeder Seite des Hauptbuchs.

Hauptbuch vs., Bilanz

Eine Bilanz liefert eine schnelle Momentaufnahme der finanziellen Gesundheit des Unternehmens zu einem bestimmten Zeitpunkt, indem gemessen wird, ob seine Bilanzierungsgleichung ausgeglichen ist. Die Bilanz dokumentiert die oben gemessene Buchhaltungsfrage (Aktiva = Passiva + Eigenkapital) und zieht diese Zahlen aus den Kontenbüchern im Hauptbuch ab. Bilanzen werden normalerweise verwendet, wenn Unternehmen von Banken, Gläubigern oder Investoren bewertet werden, im Vergleich zu allgemeinen Hauptbüchern, die intern verwaltet werden. (Sie können die Bilanz von HubSpot hier überprüfen.,)

Um mehr zu erfahren, lesen Sie weiter über den First-Mover-Vorteil.