Globale flüssige Brennstoffe

Die globalen Liefer-und Verbrauchsmuster für flüssige Brennstoffe verzeichneten im Jahr 2020 aufgrund der globalen COVID-19-Pandemie und der damit verbundenen wirtschaftlichen Auswirkungen zwei unterschiedliche Perioden. Von Anfang 2020 bis Ende Mai übertraf der Rückgang des Ölverbrauchs den Rückgang der Ölproduktion und führte zu einem Anstieg der globalen Ölvorräte um 1,2 Milliarden Barrel., Der starke Anstieg der Lagerbestände trug dazu bei, dass der monatliche durchschnittliche Brent-Rohöl-Spotpreis im April auf 18 USD pro Barrel (b) fiel, den niedrigsten realen Preis seit Februar 1999. In der zweiten Jahreshälfte führten jedoch ein steigender Ölverbrauch, eine verringerte Rohölproduktion von Mitgliedern der Organisation der erdölexportierenden Länder (OPEC) und ihrer Partner (OPEC+) sowie eine niedrigere US-Rohölproduktion zu einem Rückgang der Lagerbestände Brent-Preise auf einen Monatsdurchschnitt von 50 USD/b im Dezember.,

Die UVP prognostiziert, dass der globale Ölverbrauch und die globale Ölproduktion in den Jahren 2021 und 2022 steigen und die globalen Ölvorräte in diesem Zeitraum weiter sinken werden. Die UVP erwartet, dass die Brent-Preise in den nächsten zwei Jahren durchschnittlich 53 USD/b betragen werden.

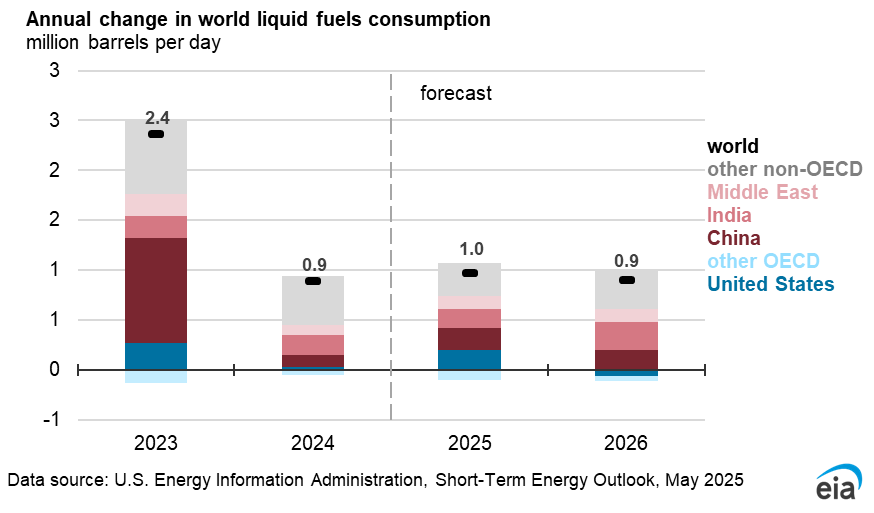

Globaler Verbrauch an Erdöl und anderen flüssigen Brennstoffen. Vorläufige Daten und Schätzungen deuten darauf hin, dass der weltweite Verbrauch an flüssigen Brennstoffen im Jahr 2020 um 9.0 Millionen Barrel pro Tag (s/d) zurückging, der größte jährliche Rückgang der UVP-Daten geht auf 1980 zurück. Die UVP prognostiziert, dass der Verbrauch um 5 steigen wird.,6 Millionen b/d im Jahr 2021 und 3,3 Millionen b/d im Jahr 2022. Der erwartete Anstieg des Verbrauchs flüssiger Brennstoffe resultiert aus dem steigenden globalen Bruttoinlandsprodukt (BIP) sowie einem Anstieg der Reisemuster vor der Pandemie, insbesondere Ende 2021 und 2022. Basierend auf Daten und Prognosen von Oxford Economics geht die UVP davon aus, dass das globale BIP im Jahr 2020 um 3,9% zurückgegangen ist und 2021 um 5,4% und 2022 um 4,3% wachsen wird. Trotz der Prognose der UVP für den wachsenden Verbrauch im Jahr 2021 kehrt der weltweite Verbrauch von Erdöl und anderen flüssigen Brennstoffen erst Anfang 2022 auf das Niveau von 2019 zurück.,

Die Prognose der UVP geht davon aus, dass die Geschäftstätigkeit und das Reisen im Allgemeinen das ganze Jahr über weiter zunehmen werden. Die UVP schätzt, dass der weltweite Verbrauch an flüssigen Brennstoffen im April 2020 auf 80,6 Millionen Tonnen s/d gesunken ist, als die Reaktionen auf die COVID-19-Pandemie in weiten Teilen der Welt am schwersten waren. Die UVP schätzt, dass sich der globale Ölverbrauch bis Dezember auf 95,5 Millionen Barrel erholt hat, was gegenüber April, aber immer noch 6,8 Millionen Barrel niedriger war als im Dezember 2019. Steigende COVID-19-Infektionen im vierten Quartal 2020 verlangsamten die Erholung des Ölverbrauchs., Die UVP schätzt, dass der weltweite Verbrauch an flüssigen Brennstoffen im vierten Quartal 2020 durchschnittlich 95,4 Millionen Tonnen betrug, was nur 0,6 Millionen Tonnen mehr als im September entspricht.

Die UVP erwartet, dass der jüngste Anstieg der COVID-19-Infektionen, die erneute Auferlegung einiger Einschränkungen und die anhaltenden Änderungen des Verbraucherverhaltens aufgrund der Pandemie die globale Ölnachfrage im ersten Halbjahr 2021 weiterhin beeinflussen werden. Trotz der Unsicherheit kehrt die Wirtschaftstätigkeit in der Prognose in 2021 teilweise aufgrund von Impfstoff-Rollouts auf das Niveau vor der Pandemie zurück., Infolgedessen wird das Wachstum des Ölverbrauchs in erheblichem Maße von der Herstellung und dem Vertrieb wirksamer Impfstoffe auf globaler Ebene abhängen.

Die Erholung der Erdölnachfrage wird sich auch nach Erdölprodukten unterscheiden. Bei den Erdölprodukten ist der Verbrauch von Düsentreibstoff im Jahr 2020 besonders stark gesunken, und die UVP geht davon aus, dass der globale Verbrauch von Düsentreibstoff bis Ende 2022 unter dem Niveau von 2019 bleiben wird. Die UVP geht davon aus, dass der Treibstoffverbrauch in China und den USA schneller auf das Niveau vor der Pandemie zurückkehren wird als in den meisten anderen Regionen., Die Prognose der UVP geht davon aus, dass der Verbrauch von Kohlenwasserstoffgasflüssigkeiten (HGL) in den Jahren 2021 und 2022 über dem Niveau von 2020 liegen wird. Die UVP geht davon aus, dass die petrochemische Produktionstätigkeit in der Prognose zum Wachstum des HGL-Verbrauchs beitragen wird. Dieses Wachstum ist in erster Linie mit der petrochemischen Crackkapazität von Light-Feed in China und der Prognose des Wachstums des US-HGL-Verbrauchs verbunden.,

Auf prozentualer Basis erwartet die UVP ein gleichmäßiges Wachstum des Ölverbrauchs zwischen den Ländern der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) und Nicht-OECD-Ländern. Die UVP prognostiziert, dass die Ölnachfrage im Jahr 2021 schneller wachsen wird, da die Wirtschaft und der Ölverbrauch weniger von Reisen und anderen Reaktionen auf COVID-19 betroffen sind als im Jahr 2020. Prognose Die Ölnachfrage wächst weiter, aber in 2022 moderater, da die Auswirkungen der Beschränkungen und Verhaltensänderungen von 2020 nachlassen und die Ölnachfrage zunehmend vom Wirtschaftswachstum angetrieben wird., Prognose Der Verbrauch flüssiger Brennstoffe außerhalb der OECD steigt 2021 um 3,1 Millionen Tonnen (6%) und 2022 um 1,6 Millionen Tonnen (3%). China und Indien führen das Wachstum des Verbrauchs von flüssigen Brennstoffen außerhalb der OECD an. Die UVP prognostiziert, dass der Verbrauch in China 2021 um 0, 9 Millionen b/d (6%) und 2022 um 0, 4 Millionen b/d (3%) steigen wird und der Verbrauch in Indien 2021 um 0, 5 Millionen b/d (12%) und 2022 um 0, 2 Millionen b/d (4%).

Nicht‐OPEC-Produktion von Erdöl und Andere Flüssige Brennstoffe. Die UVP schätzt, dass die Nicht-OPEC-Produktion für 2020 insgesamt um 2 zurückging.,3 millionen s/d ab 2019. Mehr als 90% dieses Rückgangs stammten von den drei größten Nicht-OPEC-Produzenten: den Vereinigten Staaten, Russland und Kanada. Die Nicht-OPEC-Produktion war im zweiten Quartal die niedrigste für das Jahr, aber die Produktion begann im dritten Quartal zu steigen, als die globale Ölnachfrage stieg. Die UVP geht davon aus, dass die Produktion von Nicht-OPEC-Erdöl und anderen flüssigen Brennstoffen im Jahr 2021 um 1,2 Millionen Tonnen steigen wird. Im Jahr 2022 erwartet die UVP, dass die Nicht-OPEC-Produktion um 2.3 Millionen s/d steigt und das Produktionsniveau von 2019 übertrifft., Kanada und Brasilien prognostizieren ein Produktionswachstum außerhalb der OPEC im Jahr 2021 und Russland und die Vereinigten Staaten werden im Jahr 2022 ein Wachstum verzeichnen.

Die UVP geht davon aus, dass Kanadas gesamte Produktion flüssiger Brennstoffe im Jahr 2020 um 0.2 Millionen Tonnen sank. Dieser Rückgang ist das Ergebnis sowohl der von der Regierung in Alberta im Jahr 2019 angeordneten Produktionskürzungen in Alberta, die bis 2020 andauerten, als auch der wirtschaftlichen Schließungen aufgrund der Auswirkungen niedriger Ölpreise und der sinkenden Nachfrage nach Ölexporten. Ende Oktober kündigte die Regierung von Alberta an, die monatlichen Ölfördergrenzen nicht mehr festzulegen., Obwohl die Regierung ihre Regulierungsbehörde erweitern wird, um die Ölproduktion bis Dezember 2021 einzuschränken, können die Produzenten durch die Unterbrechung der Produktionskapazitäten die verfügbaren Exportpipeline-Kapazitäten nutzen. Bis Ende 2020 schätzt die UVP, dass die meisten Produktionsstopps aufgrund von Reaktionen auf COVID-19 schneller als bisher geschätzt wiederhergestellt wurden. Im Jahr 2021 erwartet die UVP, dass Kanadas Produktion um 0.4 Millionen s/d steigt und die Produktion im ersten Quartal 2020 übertrifft, was auf die Beseitigung von von von der Regierung angeordneten Kürzungen und Erweiterungen zuvor aufgeschobener Ölsandprojekte zurückzuführen ist., Die UVP erwartet im Prognosezeitraum keine neuen Upstream-Projekte in Kanada. Jede zusätzliche Rohölproduktion wird durch Erweiterungen oder Debottlenecking bestehender Projekte entstehen. Prognostizierte Produktion in Kanada wächst um 0.1 Millionen s/d in 2022.

Die brasilianische Produktion von Erdöl und anderen flüssigen Brennstoffen wuchs 2020 um 0,2 Millionen Tonnen und wird 2021 voraussichtlich um 0,4 Millionen Tonnen und 2022 um 0,2 Millionen Tonnen zunehmen. Im April 2020 kündigte Brasiliens nationale Ölgesellschaft Petroleo Brasileiro, S. A. (Petrobras) Produktionskürzungen von 0 an.,2 Millionen s / d als Reaktion auf die COVID-19-Pandemie. Wochen nach dieser Ankündigung hob Petrobras diese Kürzungen jedoch auf, da die Nachfrage nach Rohölexporten, insbesondere nach Exporten nach Asien, stark blieb. Auch als andere lateinamerikanische Ölproduzenten im Jahr 2020 Rückgänge verzeichneten, wuchs die Ölproduktion in Brasilien weiter, da die Produktion bei schwimmenden, Produktions -, Lager-und Abladeschiffen (FPSOs), die vor 2020 online gestellt wurden, und die Rekordproduktion vor allem im Buzios-Feld weiter anstiegen., Ein FPSO, P-70, kam in der zweiten Hälfte von 2020 online und brachte zusätzliche Bände mit sich. Es wird erwartet, dass während des Prognosezeitraums neue FPSO-Einheiten hochgefahren werden, insbesondere in den Bereichen Sepia, Mero und Buzios. Jedes dieser FPSOs hat eine Produktionskapazität von 180.000 b / d.

Nach den Vereinigten Staaten ist Russland der zweitgrößte Produzent flüssiger Brennstoffe unter den Nicht-OPEC-Ländern. Die UVP geht davon aus, dass die Produktion in Russland 2021 und 2022 wachsen wird, nachdem sie 2020 stark zurückgegangen ist, da das OPEC+ – Abkommen, an dem Russland teilnimmt, die Rohölproduktion begrenzt., Russland verzeichnete 2020 bei den OPEC+ – Produzenten den größten Produktionsrückgang bei flüssigen Brennstoffen: Ein Rückgang von 1, 0 Millionen s/d gegenüber der Produktion von 2019. Die UVP geht davon aus, dass die Produktion von flüssigen Brennstoffen in Russland 2021 um 0,1 Millionen Tonnen und 2022 um 0,9 Millionen Tonnen zunehmen wird. Nach dem Ende des OPEC+ – Abkommens Anfang 2022 erwartet die UVP, dass die russische Produktion bis April 2022 auf 11, 5 Millionen s/d zurückkehren wird, fast auf dem gleichen Niveau wie im ersten Quartal 2020.

Die UVP erwartet auch für 2021 und 2022 ein Produktionswachstum in Norwegen., Das norwegische Ministerium für Erdöl und Energie hat von Juni bis Dezember 2020 einseitige Produktionsbeschränkungen für den norwegischen Festlandsockel erlassen. Die Grenzwerte für die Produktion auf bestehenden Feldern und verzögerten den Beginn neuer Felder und hielten das Wachstum der gesamten Flüssigkeitsproduktion im Jahr 2020 auf weniger als 0.3 Millionen b/d. Nach Ablauf der Produktionsgrenzen prognostiziert die UVP ein Produktionswachstum von 0.2 Millionen b/d im Jahr 2021 und 0.1 Millionen b/d im Jahr 2022, da bestehende Felder die Produktion steigern und neue Felder online gehen, einschließlich des viel verspäteten Martin Linge-Feldes. , Der Anlauf auf neue Felder im Jahr 2021 wird sowohl 2021 als auch 2022 zum Jahreswachstum beitragen. Das Johan Sverdrup-Feld, das 2020 der Haupttreiber für das Wachstum der norwegischen Produktion war, wird auch 2021, 2022 und darüber hinaus zum Wachstum beitragen. Die UVP prognostiziert, dass Phase 1 des Johan Sverdrup-Feldes Anfang 2021 zu seiner Spitzenproduktion vor COVID-19 von 470,000 s/d zurückkehren und diese vor Ende 2021 übertreffen wird. Darüber hinaus soll Phase 2 des Johan Sverdrup-Feldes im vierten Quartal 2022 online gehen und mehr als 0, 2 Millionen S/d-Produktion bei voller Kapazität hinzufügen.,

Die UVP geht davon aus, dass die Produktion flüssiger Brennstoffe in Mexiko 2021 und 2022 unter den Nicht-OPEC-Ländern am stärksten zurückgehen wird. Mexiko stimmte zu, im Rahmen des OPEC+ – Abkommens vom April eine Reduzierung der Ölproduktion um 100.000 b/d zu erreichen. Mexiko lehnte es ab, die Kürzungen im vergangenen Juni auszudehnen, und Mexiko stabilisierte die Produktion im Jahr 2020 vorübergehend, nachdem die Rückgänge in den Vorjahren zurückgegangen waren, da Petroleos Mexicanos (PEMEX) auf mehrere vorrangige Entwicklungsfelder abzielte. Mexikos Produktion flüssiger Brennstoffe betrug im Jahr 2020 durchschnittlich 1,9 Millionen s/d, fast unverändert gegenüber 2019. Die UVP erwartet, dass die Ölproduktion in 2021 auf 1 fallen wird.,8 Millionen s/d, auch wenn die vorrangigen Bereiche von PEMEX weiterhin die Produktion ankurbeln und die Projekte Ixachi und Ichalkil / Pokoch online gehen. Diese Ausgabe reicht nicht aus, um Rückgänge aus den älteren Feldern von PEMEX, insbesondere dem Feld Maloob, auszugleichen. Die UVP erwartet, dass Mexikos Ölproduktion im Jahr 2022 durchschnittlich 1,7 Millionen Barrel pro Tag produzieren wird, was die finanziellen Zwänge von PEMEX und die anhaltenden starken Rückgänge in reifen Feldern widerspiegelt.

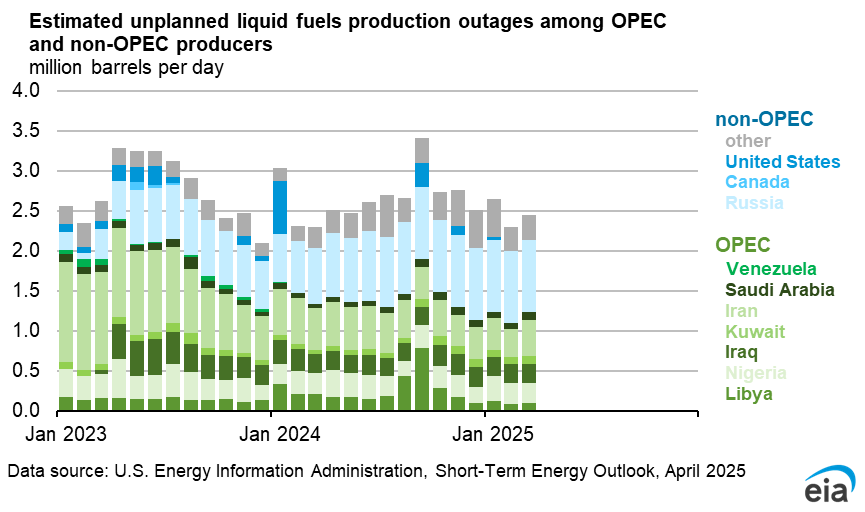

OPEC-Produktion von Erdöl und anderen flüssigen Brennstoffen., Die Produktionskürzungen der OPEC+ im April 2020 (verlängert im Juni) sowie die Rekordunterbrechungen bei der Ölversorgung haben die Lagerbestände, die sich aus den historischen Nachfragerückgängen im zweiten Quartal 2020 ergeben hatten, umgekehrt. Nachdem die globalen Ölinventare im zweiten Quartal 2020 mit einer geschätzten Rate von 7,5 Millionen s/d gebaut wurden, gingen die Lagerbestände im zweiten Halbjahr 2020 zurück. Die hohe Übereinstimmung der OPEC-Mitglieder mit der Vereinbarung über die Produktionskürzung trug zu den sinkenden Lagerbeständen bei. Die UVP schätzt, dass die Rohölproduktion der OPEC im Jahr 2020 durchschnittlich 25,6 Millionen Barrel pro Tag betrug, ein Rückgang um 3.,7 Millionen s / d ab 2019 und der niedrigste Jahresdurchschnitt für die OPEC-Rohölproduktion seit 2002.

Die OPEC-Rohölproduktion erreichte im dritten Quartal 2020 ein Tief von 23,6 Millionen Barrel. Die Rückkehr der Rohölproduktion in Libyen und anderswo im vierten Quartal 2020 in Verbindung mit einer Entspannung der Produktionskürzungen der OPEC bei steigender globaler Ölnachfrage trug jedoch dazu bei, dass die Produktion im vierten Quartal auf 24,9 Millionen Barrel stieg.,

Am 5. Januar 2021 kündigte die OPEC+ im Februar und März bescheidene Produktionssteigerungen aus Russland und Kasachstan an (insgesamt 75,000 s/d pro Monat). Saudi-Arabien kündigte an, die Produktion im Februar und März freiwillig um weitere 1,0 Millionen s/d zu senken, was im ersten Quartal 2021 zu einer geringeren Gesamtproduktion der OPEC+ – Prognose führte, als die UVP zuvor erwartet hatte.

Das überarbeitete OPEC+ – Abkommen erlaubt noch höhere Produktionsziele für 2021., Die UVP geht davon aus, dass die OPEC die Produktion weiterhin einschränken wird, jedoch in geringerem Maße, da sie ihre Produktionskürzungen bis 2021 lockert, wenn die globale Ölnachfrage steigt. Die UVP prognostiziert, dass die Rohölproduktion der OPEC im Jahr 2021 durchschnittlich 27,2 Millionen Tonnen betragen wird, ein Plus von 1,6 Millionen Tonnen gegenüber 2020. Da das OPEC+ – Abkommen im April 2022 ausläuft, erwartet die UVP weitere Produktionssteigerungen in der OPEC im Jahr 2022. Die UVP prognostiziert, dass die OPEC-Rohölproduktion im Jahr 2022 durchschnittlich 28,2 Millionen Tonnen betragen wird, was einem Anstieg von 1,1 Millionen Tonnen entspricht.

Venezuela, Libyen und Iran unterliegen nicht dem OPEC+ – Abkommen., Die UVP geht davon aus, dass die derzeitigen US-Sanktionen für den Iran und Venezuela bestehen bleiben. Venezuelas Produktionsrückgang beschleunigte sich im Jahr 2020, nachdem die US-Regierung Mitte Februar neue Sanktionen gegen den Rosneft-Handel verhängt hatte. Darüber hinaus reduzierte der Rückgang der globalen Ölnachfrage nach Ausbruch der COVID-19-Pandemie die Nachfrage nach Venezuelas Öl weiter. Die UVP erwartet in der Prognose weiterhin Rückgänge bei der Rohölproduktion Venezuelas.,

Libyens Rohölproduktion ist in den ersten fünf Monaten des Jahres 2020 nach der Schließung von fünf Exportterminals im Osten Libyens im Januar und der Pipelines, die die Ölfelder El Sharara und El Sheikh mit diesen Terminals verbinden, gesunken. Bis Mai 2020 lag die libysche Rohölproduktion im Durchschnitt bei 80,000 b/d, gegenüber 1,2 Millionen b / d Ende 2019. Libyens nationale Ölgesellschaft (NOC) hob im September und Oktober nach einem Waffenstillstandsabkommen zwischen den östlichen und westlichen Sicherheitskräften die höhere Gewalt in allen Häfen auf., Die Rohölfelder wurden wiedereröffnet und die National Oil Company erhöhte die Ölproduktion im November 2020 schnell auf nahe Kapazitäten. Die Prognose der UVP für die Produktion in Libyen unterliegt jedoch einem erhöhten Risiko aufgrund der politischen und sicherheitspolitischen Situation in Libyen, einschließlich einer fehlenden Einigung über die Aufteilung der Einnahmen zwischen den östlichen und westlichen Fraktionen.

Die UVP schätzt, dass die OPEC-Produktion anderer Flüssigkeiten im Jahr 2020 im Durchschnitt auf 5, 0 Millionen Tonnen sank, gegenüber 5, 4 Millionen Tonnen im Jahr 2019., Der Produktionsrückgang im Jahr 2020 wurde durch eine geringere Produktion von Flüssigkeiten verursacht, die auf eine Verringerung der Rohölproduktion zurückzuführen ist. Die UVP geht davon aus, dass sich dieser Rückgang zusammen mit den Produktionssteigerungen der OPEC+ umkehren wird.

Die UVP schätzt, dass die überschüssige Rohölproduktionskapazität der OPEC, die im Jahr 2019 durchschnittlich 2,5 Millionen Tonnen Rohöl produzierte, im Jahr 2020 durchschnittlich 6,2 Millionen Tonnen Rohöl (4,0 Millionen Tonnen mehr als im Durchschnitt 2010-19) und im dritten Quartal 2020 ihren Höhepunkt erreichte 7,9 Millionen Tonnen. Die UVP prognostiziert, dass die durchschnittliche jährliche Überkapazität im Jahr 2021 auf 5,1 Millionen Tonnen und im Jahr 2022 auf 4,1 Millionen Tonnen zurückgehen wird., Die Schwankungen der Überkapazitäten sind eine direkte Folge von Änderungen der Rohölproduktion als Reaktion auf das OPEC+ – Abkommen. Diese Schätzungen enthalten keine zusätzlichen Kapazitäten, die im Iran verfügbar sein könnten, der aufgrund der US-Sanktionen gegen Irans Ölverkäufe offline ist.

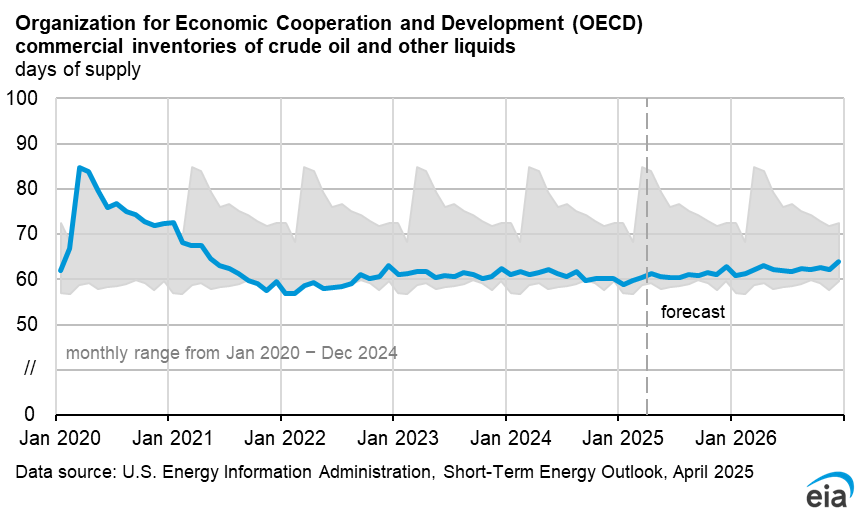

der Globalen Erdöl-Vorräte. Die UVP schätzt, dass die weltweiten Ölinventare von Ende 2019 bis Mai 2020 um 1,2 Milliarden Barrel gestiegen sind. Von Juni bis Dezember sanken die geschätzten Lagerbestände jedoch um 0.5 Milliarden Barrel., Die UVP geht davon aus, dass die globalen Ölinventare 2021 und 2022 im Allgemeinen anziehen werden, da die prognostizierte globale Ölnachfrage weiterhin allmählich auf das Niveau vor der Pandemie zurückkehrt und das Angebot steigt. Die UVP erwartet, dass das globale Ölangebot in der Prognose steigen wird, aber die freiwillige Produktionsbeschränkung der OPEC+ – Produzenten sowie die anhaltenden Auswirkungen niedriger Ölpreise auf die US-Ölproduktion werden die globalen Angebotserhöhungen begrenzen. Infolgedessen erwartet die UVP, dass die globalen Ölvorräte 2021 um 0,6 Millionen Tonnen und 2022 um 0,5 Millionen Tonnen sinken werden., Diese Rate der Lagerbestände würde die globalen Ölvorräte Ende 2022 um 0.3 Milliarden Barrel höher machen als Ende 2019.

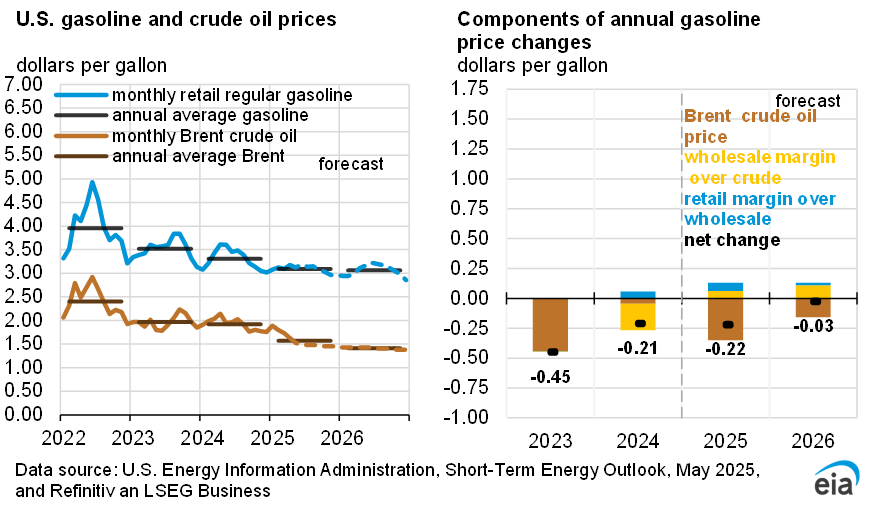

Rohölpreise. Die Brent-Rohölpreise wurden im Jahr 2020 in einem weiten Bereich gehandelt. Nach einem Durchschnitt von 64 USD/b im Januar 2020 fielen die Brent-Preise im April auf durchschnittlich 18 USD / b, den niedrigsten realen monatlichen Durchschnittspreis seit Februar 1999. Die niedrigen Preise waren das Ergebnis eines deutlichen Rückgangs des Ölverbrauchs, der zu einem starken Anstieg der globalen Ölvorräte führte., Die Brent-Preise stiegen jedoch in weiten Teilen des restlichen Jahres 2020, da die steigende Ölnachfrage und die reduzierte Produktion dazu führten, dass die globalen Ölvorräte fielen. Die Brent-Preise stiegen im Dezember teilweise aufgrund der Erwartungen an eine zukünftige wirtschaftliche Erholung, die auf anhaltenden Nachrichten über die Lebensfähigkeit mehrerer COVID-19-Impfstoffe beruhten, auf einen Monatsdurchschnitt von 50 USD/b. Die Brent-Preise erreichten Anfang Januar ihren höchsten Stand seit 10 Monaten, nachdem Saudi-Arabien eine einmonatige einseitige Kürzung seiner Rohölproduktion für Februar angekündigt hatte, die zusätzlich zu seinen OPEC+ – Verpflichtungen gilt.,

Die UVP erwartet, dass die Brent-Rohölpreise sowohl 2021 als auch 2022 durchschnittlich 53 USD/b betragen. Die einseitige Kürzung Saudi-Arabiens bedeutet, dass die globalen Ölmarktbilanzen Anfang 2021 enger sein werden als bisher erwartet. Die UVP geht davon aus, dass die globalen Ölvorräte im ersten Quartal 2021 um 2,3 Millionen Barrel sinken werden, was die UVP voraussichtlich zu Brent-Preisen von durchschnittlich 56 USD/bar beitragen wird.

Trotz steigender prognostizierter Ölpreise Anfang 2021 erwartet die UVP, dass der Preisdruck nach oben im Prognosezeitraum aufgrund der hohen globalen Ölvorräte und der überschüssigen Rohölproduktionskapazität begrenzt bleibt., Die UVP erwartet, dass ab dem zweiten Quartal 2021 ein moderater Ölpreisdruck nach unten entsteht, wenn die globale Ölproduktion voraussichtlich steigen und die Lagerbestände langsamer steigen werden. Die Brent-Spotpreise werden voraussichtlich im zweiten Halbjahr 2021 durchschnittlich 51 USD/b betragen. Der Preisdruck nach oben nimmt in der Prognose für 2022 wieder zu, da sich der globale Ölbestand im Vergleich zur zweiten Jahreshälfte 2021 beschleunigt.,

Die globale Wirtschaftsentwicklung und zahlreiche Unsicherheiten im Zusammenhang mit der anhaltenden COVID-19-Pandemie in den kommenden Monaten könnten die Ölpreise höher oder niedriger treiben als die aktuelle Preisprognose der UVP. Dieser Preispfad spiegelt den globalen Ölverbrauch wider, der von 2020 um 6% auf durchschnittlich 97,8 Millionen Barrel im Jahr 2021 und um weitere 3% im Jahr 2022 steigt. Diese Prognose hängt jedoch von der Impfrate der Populationen und der Art und Weise ab, wie sich das Ölverbrauchsverhalten ändert, sobald die Populationen umfassend geimpft sind., Die Dauer und Einhaltung der jüngsten gezielten OPEC+ – Produktionskürzungen bleibt ebenfalls ungewiss. Schließlich wird der Grad, in dem die US-Schieferindustrie auf die jüngste relative Stärke der Ölpreise im Vergleich zu ihren jüngsten Tiefstständen im April reagiert, den Ölpreispfad in den kommenden Quartalen beeinflussen.

Die UVP prognostiziert, dass die Rohölpreise für West Texas Intermediate (WTI) im Durchschnitt etwa 3 USD/b unter den Brent-Preisen im Jahr 2021 und 4 USD/b unter den Brent-Preisen im Jahr 2022 liegen werden., Dieser Preisnachlass basiert auf der Annahme der UVP, dass der derzeit reduzierte Rabatt von WTI auf Brent von durchschnittlich 2 USD/b im zweiten Halbjahr 2020 einen signifikanten Rückgang der US-Rohölproduktion und eine Verringerung der verfügbaren Mengen an US-Rohöl für den Export in ferne Märkte im Vergleich zu anderen globalen Benchmarks widerspiegelt. Da sich der Weltmarkt an das reduzierte Nachfrage-und Produktionsniveau anpasst, erwartet die UVP, dass der Spread bis zur zweiten Hälfte von 2022 auf der Grundlage der relativen Kosten für den Export in die USA auf 4 USD/b zurückgeht., rohöl aus dem Vertriebsknotenpunkt Cushing nach Asien, verglichen mit den Kosten für den Export von Brent-Rohöl aus der Nordsee nach Asien.