Low-Income-Home Loan Optionen kaufen Geben Ihnen Hoffnung

Dank vieler Low-Income-Home Loans heute verfügbar, können Sie ein Hausbesitzer sein, auch wenn Sie nicht viel Geld verdienen.

In diesem Artikel ist es mein Ziel, Ihnen alle Tools zu geben, die Sie benötigen, um ein Hypothekendarlehen trotz geringem Einkommen zu finden, zu beantragen und erfolgreich zu schließen.

Diese Darlehen geben Ihnen Hoffnung, dass Sie ein Haus kaufen können, ohne 10% bis 20% des Preises des Hauses für eine Anzahlung zu sparen., Und noch wichtiger, hoffe, Sie können sich die monatliche Zahlung leisten, sobald Sie einziehen.

Klicken Sie hier, um zu sehen, ob Sie berechtigt sind, ein Haus zu kaufen.

In diesem Artikel:

- Low-income-home-Darlehen Optionen

- Anzahlung Hilfe

- Zuschüsse für Familien mit geringem Einkommen

- die vom Verkäufer bezahlten Abschlusskosten

- Wie Kreditgeber beschließen, genehmigen Ihr Darlehen

- Unsere empfohlenen Kreditgeber für niedrige Einkommen Darlehen

Beste Niedrige Einkommen-Hypothek-Optionen

ein Haus Bauen dauert in einer gut sortierten Werkzeug-Gürtel, und so ist der Kauf einer., Hier sind einige der besten Hypothekenoptionen mit niedrigem Einkommen.

Das Finden des richtigen Wohnungsbaudarlehens für ein niedrigeres Budget ist ein Prozess,der sich jedoch lohnt. Entdecken Sie diese Low-Income – Home-Loan-Typen könnte nur der erste Schritt sein. Siehe Teil 2 dieses Artikels darüber, wie Kreditgeber entscheiden, ob Sie für das Darlehen genehmigt sind. Ihre nächsten Schritte können darin bestehen, an Ihren Kredit-oder Spargewohnheiten zu arbeiten, damit Ihre Kredit-App so viel besser aussieht. Im Moment kommen wir direkt zu den spezifischen Wohnungsbaudarlehensprogrammen.,

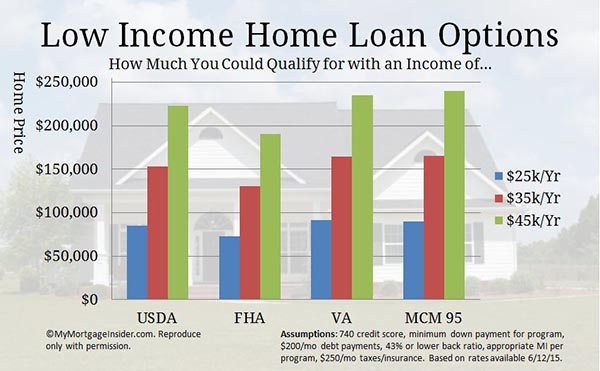

USDA Home Loan-Zero-down Loan Option

Mit dem USDA Loan können Sie ein Haus ohne Anzahlung kaufen. Es ist für Immobilien in Gebieten verfügbar, die die USDA als ländlich bezeichnet, obwohl viele förderfähige Gebiete ziemlich vorstädtisch sind. Um förderfähige Gebiete zu überprüfen, siehe USDA ‚ s Property Eligibility Map.

Dieses Programm wird auch als Rural Development Loan oder USDA Guaranteed Loan Program bezeichnet. Es war im Laufe der Jahre ein fantastischer Wohnungsbaukredit für Familien mit niedrigem Einkommen. Sie können ein Haus zu einem niedrigen Zinssatz mit wenig oder gar nichts aus der Tasche kaufen.,

Darüber hinaus wurde das USDA-Darlehen speziell für

Darüber hinaus wurde das USDA-Darlehen speziell für

- Personen entwickelt, die noch kein angemessenes Zuhause besitzen.

- Diejenigen, die 115% oder weniger des mittleren Einkommens der Region ausmachen.

Klicken Sie hier, um Ihre USDA Home Loan Berechtigung zu überprüfen.

USDA Low Income Loan (USDA Direct Loan)

Dieses Programm ist speziell als Wohnungsbaudarlehen für Familien mit niedrigem Einkommen eingerichtet. Sie werden auch als Abschnitt 502-Kredite bezeichnet und stehen Personen mit sehr niedrigem und niedrigem Einkommen zur Verfügung, die als 50% bis 80% des mittleren Einkommens der Region definiert sind.,

Sie können eine 33-jährige Amtszeit oder in einigen Fällen sogar eine 38-jährige Amtszeit haben. Und, Zahlung Subventionen sind für diejenigen verfügbar, die nicht für die volle Zahlung qualifizieren.

Um zu sehen, ob Ihr Einkommen innerhalb der Grenzen liegt, finden Sie auf der Seite Direct Loan Income Limits von USDA.

Denken Sie daran, Standard-Home Loan Kreditgeber bieten dieses Programm nicht. Sie müssen sich direkt über USDA bewerben.

Ihr Einkommen muss für andere Kreditprogramme zu niedrig sein, um förderfähig zu sein. Sie müssen sicherstellen, dass Sie sich nicht für ein Standard-USDA-Darlehen qualifizieren, bevor Sie einen USDA-Direktkredit beantragen.,

Sprechen Sie mit einem USDA-Kreditfachmann über die Standard-USDA-Finanzierung, indem Sie hier einen kurzen Fragebogen ausfüllen.

FHA Darlehen – Eine Große Hypothek-Option für Niedrigere Einkommen

Sie haben wahrscheinlich schon gehört, dass die FHA-Darlehen-Programm. Es ist eine andere staatlich unterstützte Darlehensart, die einkommensschwachen Personen hilft, ein Haus zu kaufen. Hier sind die highlights des Programms:

- 3.,5% Anzahlung

- Der Verkäufer kann alle oder die meisten Ihrer Abschlusskosten bezahlen

- Ermöglicht niedrigere Kredit-Scores als herkömmliche Finanzierung

Als Hauskäufer mit niedrigem Einkommen, hier sind einige zusätzliche Funktionen eines FHA-Darlehens, an denen Sie interessiert sein werden:

- Die 3.5% Anzahlung kann von der Anzahlung kommen Geschenkgeld.

- FHA hat mildere Anforderungen an die Schuldenquote als herkömmliche Finanzierungen, was bedeutet, dass Sie sich möglicherweise für ein niedrigeres Einkommen qualifizieren.

- FHA erfordert nicht, dass Sie nach Abschluss des Darlehens zusätzliches Geld in der Bank haben.,

- Sie können einen Mitunterzeichner verwenden (eine andere Partei, die zur Rückzahlung des Darlehens beiträgt, aber nicht im Haus lebt).

FHA wurde für Familien mit niedrigem Einkommen entwickelt. Es hat Millionen geholfen, trotz traditioneller Barrieren in Wohneigentum einzudringen.

Klicken Sie hier, um zu sehen, ob Sie sich jetzt für ein FHA-Darlehen qualifizieren.

FHA 203k-Kaufen und reparieren Sie ein Haus mit einem Darlehen

Ein FHA 203k-Darlehen ist im Grunde ein FHA-Darlehen mit einem zusätzlichen Merkmal: die Möglichkeit, den Kaufpreis und die Reha-Kosten in die Hypothek zu finanzieren.,

Dieses Darlehensprogramm ist eines der besten Low-Income-Home-Darlehen, weil es die Vorteile der niedrigeren Preise auf Fixer-Oberteil nehmen können.

Am Ende dieses Artikels spreche ich darüber, wie der Kreditgeber sicherstellt, dass die Immobilie Mindeststandards erfüllt. Nun, mit einem FHA 203k spielt das keine Rolle. Sie finanzieren die Reparaturen, die erforderlich sind, um die Mindestanforderungen an die Immobilie der FHA zu erfüllen.

Weil Häuser, die nicht den Anforderungen entsprechen traditionelle Finanzierung, sie sind in der Regel steil abgezinst. Dies ermöglicht es Personen mit einem niedrigeren Einkommen, leichter in ein Zuhause zu gelangen.

Klicken Sie hier, um Ihre Berechtigung jetzt zu überprüfen.,

VA Hypothek – Die Günstigsten Monatlichen Hypothekenzahlungen

Wenn Sie haben militärische Erfahrung, die VA-Hypothek sollte sein, die erste niedrige Einkommen-Hypothek-option, die Sie Auschecken können. Es erfordert keine Anzahlung und der Verkäufer kann alle oder die meisten Ihrer Abschlusskosten bezahlen.

Es gibt keine monatliche Hypothekenversicherung, die Ihnen Hunderte pro Monat ersparen kann. Keine Hypothekenversicherung bedeutet, dass Sie mehr Haus mit weniger monatlichen Einkommen im Vergleich zu anderen Darlehensarten kaufen können.

Es gibt keine monatliche Hypothekenversicherung, die Ihnen Hunderte pro Monat ersparen kann. Keine Hypothekenversicherung bedeutet, dass Sie mehr Haus mit weniger monatlichen Einkommen im Vergleich zu anderen Darlehensarten kaufen können.

Und VA Darlehen sind milder auf Schuldenquote und Kredit-Score-Anforderungen., Viele einkommensschwache Einzelpersonen und Familien haben einen VA-Kredit verwendet, um ihr erstes Haus zu kaufen.

Um berechtigt zu sein, müssen Sie mindestens

- 90 Tage oder mehr Erfahrung im US-Militärdienst in Kriegszeiten haben, wenn Sie derzeit im aktiven Dienst sind

- 181 Tage oder mehr in Friedenszeiten

- 24 Monate oder den gesamten Zeitraum, für den Sie bestellt wurden, wenn Sie jetzt vom Dienst getrennt sind.

- 6 Jahre, wenn in der Nationalgarde oder Reserven

Wenn Sie berechtigt sind, könnten Sie sehr nah an Ihrem eigenen Haus zu besitzen, obwohl derzeit auf einem niedrigen Einkommen.,

Klicken Sie hier, um Ihre VA Home Loan Berechtigung zu überprüfen.

HomePath und HomePath Renovierung-Home-Darlehen – Fannie Mae Abgeschotteten Häuser

Anmerkung der Redaktion: Fannie Mae endete Ihre HomePath Programm am 6. Oktober 2014. Für mehr details, besuchen Sie unsere Fannie Mae HomePath-Seite.

Mit dem HomePath-Programm können sich Hauskäufer mit niedrigem Einkommen leichter qualifizieren als die meisten anderen Kreditprogramme., Hier sind einige der großartigen Dinge über HomePath:

- Nur 5% Anzahlung erforderlich

- Keine Bewertung erforderlich

- Keine Mindeststandards für Immobilien erforderlich

- Keine private Hypothekenversicherung erforderlich.

Dieses Darlehen könnte Ihnen helfen, ein Fixer Upper zu einem niedrigen Preis zu kaufen. Ihre monatliche Zahlung passt viel einfacher in Ihr Budget als viele Häuser, die in Top-Form sind. Und keine Hypothekenversicherung bedeutet eine große Reduzierung Ihrer monatlichen Kosten.

Diese Häuser sind Zwangsvollstreckungen im Besitz von Fannie Mae. Fannies Ziel ist es, diese Häuser an große potenzielle Hausbesitzer wie Sie zu verkaufen., So entfernen sie viele der traditionellen Straßensperren, um ein Haus wie PMI und eine große Anzahlung zu besitzen.

Das sind gute Nachrichten für Käufer, die eine Hypothek mit niedrigem Einkommen suchen. Finden Sie eine Liste der Häuser zum Verkauf in Ihrer Nähe durch die Suche auf HomePath.com. Rufen Sie dann hier einen zugelassenen HomePath-Kreditgeber an und beginnen Sie.

Es gibt auch die Möglichkeit, das Haus mit einem HomePath-Renovierungsdarlehen zu kaufen und zu reparieren. Sie können die Immobilie mit nur einem Darlehen nach Ihren Wünschen kaufen und reparieren.

Siehe vollständige HomePath-Richtlinien hier und HomePath-Renovierungsrichtlinien hier.,

HomeReady 3% nach Unten Hypothek

Die neue HomeReady-Programm von Fannie Mae ist äußerst flexibel auf die Quellen des Einkommens. Bewerber können das Einkommen von Haushaltsmitgliedern, die nicht auf dem Darlehen sind, als Kompensationsfaktor verwenden. Das bedeutet, ein Familienmitglied, das nicht auf dem Darlehen sein will, kann Ihnen immer noch helfen, sich zu qualifizieren.

Darüber hinaus können Sie Boarder-und Mitbewohnereinkommen, Mieteinnahmen aus einer Kellerwohnung und Nicht Insassen-Mitkreditnehmereinkommen verwenden, um sich zu qualifizieren.,

Die Anzahlung beträgt nur 3% und kann vollständig aus einem Geschenk oder genehmigten Anzahlung Hilfsprogramm kommen.

Sehen Sie, ob Sie ein Haus mit dem HomeReady Hypothekenprogramm kaufen können.

Guter Nachbar nebenan Häuser 50% Ermäßigung. Nur eine Anzahlung von 100 USD erforderlich

Das Programm Good Neighbor Next Door (GNND) ist eine spezielle Darlehensart, die vom US-Ministerium für Wohnungsbau und Stadtentwicklung (HUD) angeboten wird. Es ermöglicht Strafverfolgungsbeamten, Lehrern und Rettungskräften, Häuser mit einem Rabatt von 50% zu kaufen!

So funktioniert es., Sie finden ein Zuhause auf der GNND-Website von HUD und machen ein Angebot. Wenn mehr als eine Person ein Angebot einreicht, wird eine zufällige Lotterie abgehalten, um zu sehen, wessen Angebot angenommen wird.

Wenn Sie ausgewählt sind, müssen Sie nachweisen, dass Sie ein zugelassener öffentlicher Worker-Typ sind.

HUD stellt eine „stille Sekunde“ Hypothek für 50% des Börsenkurses. Aber wenn Sie für volle 3 Jahre im Haus leben, wird diese Schuld gelöscht!

Sie können verschiedene Finanzierungsarten für dieses Programm verwenden. Aber wenn Sie FHA verwenden, ist Ihre Anzahlung Anforderung nur $ 100.,

Wenn Sie die oben genannten Kriterien erfüllen, ist dies eine perfekte Low-Income-Hypothek Option. Schließlich müssen Sie nur Zahlungen auf 50% des Kaufpreises des Hauses leisten. Kontaktieren Sie hier einen unserer Kreditprofis, um die Zinssätze zu überprüfen und loszulegen.

Fertighäuser: Mobilheimkredite

Fertighäuser stellen in vielen Bereichen einen großen Teil der verfügbaren Häuser dar. Sie können einige wirklich niedrige Preise für Fertighäuser finden, allgemein als Mobilheime bezeichnet.

Mobilheime können eine gute Möglichkeit sein, in ein Haus für viel weniger Geld im Voraus und monatlich zu bekommen., Sie schätzen nicht wie Standard-Stick-Build Einfamilienhäuser, aber sie können eine gute Möglichkeit sein, in Wohneigentum zu brechen.

Schauen Sie sich nur Häuser an, die am oder nach dem 15. Juni 1976 gebaut wurden. Jedes vor diesem Datum gebaute Mobilheim kann nicht mit einem herkömmlichen Darlehen finanziert werden.

Klicken Sie hier, um zu sehen, ob Sie sich für den Kauf eines Fertighauses qualifizieren.

Ein FHA-Darlehen ist der einfachste Weg, einen Mobilheimkauf zu finanzieren. Es gelten Standard-FHA-Regeln, wie 3.5% nach unten und niedrigere Kreditstandards, aber es sind einige zusätzliche Immobilieninspektionen erforderlich.,

Um vollständige Richtlinien zu FHA-Darlehen für Mobilheime anzuzeigen, lesen Sie unseren Blogbeitrag oder klicken Sie einfach hier, um zu sehen, ob Sie sich für den Kauf eines Fertighauses qualifizieren.

Anzahlung Unterstützung von gemeinnützigen & Regierungsorganisationen

Sie würden überrascht sein, wie viele Städte, Landkreise, Staaten, bieten Anzahlung Unterstützung für niedrige und moderate Einkommen Hauskäufer. Tatsächlich gibt es zu viele, um sie aufzulisten.

Anzahlung Unterstützung, auch bekannt als DPA, ist ein leistungsfähiges Werkzeug für Wohneigentum. Es beseitigt Jahre knausern und sparen für eine Anzahlung., Wenn Sie ein niedriges Einkommen haben, ist es schwierig, genug zu sparen, um ein Haus zu kaufen.

HUDs HOME Investment Partnership Program

HUD verteilt jedes Jahr Mittel an Gerichtsbarkeiten in allen 50 Bundesstaaten, um Hauskäufern mit niedrigem Einkommen zu helfen. Berechtigte Käufer dürfen nicht mehr als 80% des mittleren Einkommens der Region erzielen.

Jurisdiktionen, die die Mittel verwalten, sind zu viele, um sie aufzulisten, aber Sie können hier leicht herausfinden, ob es in Ihrer Nähe ein von zu HAUSE gesponsertes Programm gibt.

DPA-Mittel können in Kombination mit vielen Standardkredittypen verwendet werden., Wenn es in Ihrer Nähe ein Programm gibt, wenden Sie sich an einen sachkundigen Kreditsachbearbeiter, um zu sehen, ob Sie die Unterstützung bei der Anzahlung mit der Kreditart kombinieren können, an der Sie interessiert sind.

Klicken Sie hier, um Ihre homebuying Berechtigung zu überprüfen.

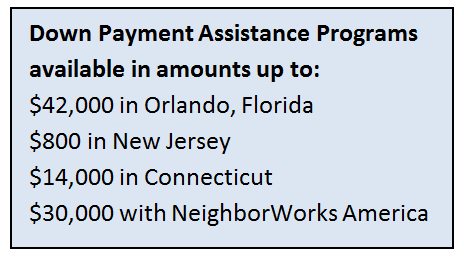

Anzahlung Unterstützung von Städten, Bundesstaaten und Landkreisen

Viele lokale Regierungen bieten DPA-Mittel an Kreditnehmer mit niedrigem Einkommen. Anzahlung Hilfsprogramme revitalisiert städtischen und vorstädtischen Gebieten. Es ermutigt Familien, Häuser zu kaufen, einzuziehen und die Gemeinschaft zu verbessern.,

Viele lokale Regierungen bieten DPA-Mittel an Kreditnehmer mit niedrigem Einkommen. Anzahlung Hilfsprogramme revitalisiert städtischen und vorstädtischen Gebieten. Es ermutigt Familien, Häuser zu kaufen, einzuziehen und die Gemeinschaft zu verbessern.,

Hier sind einige Beispiele für down-payment-Hilfe zur Verfügung:

- Orlando, Florida: $42,000

- New Jersey: $800

- Connecticut: $14,000

- Seattle: $45,000

- St. Louis, Missouri: $5,000

Jedes Programm ist ein wenig anders. Manchmal ist die Anzahlung Unterstützung ist ein niedriges Einkommen Zuschuss, den Sie nicht zurückzahlen müssen. Andere DPA-Programme verleihen Ihnen Geld zu wenig oder gar keinen Zinsen, muss aber schließlich zurückgezahlt werden.,

Fragen Sie einen lokalen Immobilienmakler nach Anzahlungshilfeprogrammen in Ihrer Nähe, und weitere Beispiele für Organisationen, die daran teilnehmen, finden Sie auf unserer Seite Anzahlungshilfeseite.

Gemeinnützige Organisationen

Einige gemeinnützige Organisationen sind in der Lage, Anzahlung Unterstützung Fonds in Richtung FHA Darlehen beitragen. Aber sie müssen von HUD genehmigt werden.

Um zu sehen, ob eine Nichtregierungsorganisation in Ihrer Nähe genehmigt ist, suchen Sie hier nach Namen oder Standort.

Klicken Sie hier, um zu sehen, welche Down Payment Assistance Programme Ihnen zur Verfügung stehen.,

Stipendien für einkommensschwache Familien, ein Haus zu Kaufen

im Ganzen Land, es gibt Stadt-, county-und state-based grant-Programme helfen Familien mit niedrigem Einkommen, um ein Haus zu kaufen.

Und ich werde Ihnen sagen, wie Sie sie finden.

Wohnen wird teuer, vor allem in großen Metropolen. Aus diesem Grund engagieren sich die Kommunen bei der Anzahlung und schließen die Kostenhilfe.

Viele Lokale können die Immobilienpreise in ihrer Region nicht senken. Aber sie können Geld verschenken, um Familien zu helfen, in Häuser zu kommen, wenn sie es sonst nicht könnten.,

Leider gibt es nicht viele, wenn überhaupt, zentralisierte Datenbanken all dieser einzelnen Grant-Programme. Jeder Zuschuss hat seine eigenen Regeln, Dollarbeträge und geografische Einschränkungen.

Aber Sie können diese Programme mit etwas finden, das Sie sowieso ständig verwenden: Google.

Schau dir das an.

Googeln Sie einfach Ihren Stadt -, Bundesland-oder Landkreisnamen, gefolgt von „Wohngeld“. 3 Minuten konnte ich sehr gute Programme in Seattle, Miami, North Dakota, Connecticut und Clark County, Nevada finden.

Buchstäblich jeder Ort, den ich googelte, hatte ein Wohnprogramm.,

Hier ist ein Beispiel von dem, was ich gefunden habe:

- Seattle: Bis zu 55,000 US-Dollar (ja, so viel) an Anzahlung für Familien, die weniger als 80% des Medianeinkommens der Region verdienen.

- Miami: 2% des Eigenheimpreises für Familien mit niedrigem und mittlerem Einkommen

- North Dakota: Nur 500 US-Dollar aus eigener Tasche zu kaufen. Erstmalige Hauskäufer, die Einkommensanforderungen erfüllen, sind berechtigt.

- Connecticut: Volle Anzahlung (in der Regel 3-3, 5%) über ein zinsgünstiges Darlehen.

- Clark County, Nevada: Ein nicht rückzahlbarer Zuschuss in Höhe von 4% des Darlehensbetrags zur Deckung der Zahlungs-und Abschlusskosten.,

Dies sind nur einige der Hunderte von Förderprogrammen im ganzen Land für Familien mit niedrigem Einkommen. Mit nur wenigen Minuten Forschung könnten Sie durch ein Stipendienprogramm auf dem Weg zum Wohneigentum sein.

Mehr über Hypothekenoptionen mit niedrigem Einkommen

Die Regierung möchte, dass Sie eine Hypothek mit niedrigem Einkommen erhalten.

Es klingt seltsam, aber wirklich, es ist nicht.

Laut der National Association of Home Builders macht Wohneigentum etwa 15% bis 18% der US-Wirtschaft aus. Ohne Hausbesitzer würde das Wirtschaftswachstum einfach aufhören.,

Die Regierung sponsert also eine Vielzahl von Programmen — FHA -, USDA -, VA-Darlehen sowie viele herkömmliche Programme -, die den Eigenheimbesitz unter durchschnittlichen und sogar unterdurchschnittlichen Lohnempfängern fördern.

Aufgrund dieser Programme ist es nicht ungewöhnlich, dass Kellnerinnen, Fabrikarbeiter und sogar Saisonarbeiter Hypotheken mit niedrigem Einkommen erhalten.

Das Problem ist, dass viele Mieter weiterhin mieten, weil sie davon ausgehen, dass sie sich nicht qualifizieren können.

Die nicht erkennen, dass sie eine Pre-approval mit einem Kreditgeber anfordern können, in der Regel nur für die Kosten einer Kredit-Bericht, und der Kreditgeber könnte sogar die Registerkarte dafür abholen.,

Der Punkt ist, dass eine Hypothek mit niedrigem Einkommen für viele Tausende von Geringverdienern in Städten in den USA in Reichweite ist-aber es liegt an ihnen, ihre Berechtigung zu überprüfen.

Bereit zu sehen, ob Sie berechtigt sind? Beginnen Sie hier.

Vom Verkäufer bezahlte Abschlusskosten Helfen Sie bei Ihrer Hypothek mit niedrigem Einkommen

Wenn Sie nach Hypothekendarlehen mit niedrigem Einkommen suchen, sollten Sie die Gesamtkosten für den Einstieg in ein Haus berücksichtigen, einschließlich der Anzahlung plus der Abschlusskosten des Darlehens.

Eine gute Möglichkeit, Kosten zu senken, besteht darin, den Verkäufer dazu zu bringen, Ihre Abschlusskosten zu bezahlen., Schließungskosten können mehrere tausend Dollar sein, die ein echtes Hindernis auf Ihrem Haus Kauf Bestrebungen setzen könnte.

Warum sollte der Verkäufer Ihre Abschlusskosten bezahlen? Weil der derzeitige Eigentümer des Hauses das Haus verkaufen möchte, wahrscheinlich fast so viel, wie Sie es kaufen möchten. Viele Hausbesitzer oder Banken (wenn das Haus eine Abschottung ist) geben dem Käufer Tausende von Dollar, um einen reibungslosen Abschluss zu gewährleisten.

Arbeiten Sie mit Ihrem Immobilienmakler zusammen, um nach Abschlusskosten zu fragen. Sie müssen nach dem richtigen Betrag für die Situation fragen.,

Wenn das Haus, das Sie sich ansehen, mehrere Angebote hat, werden sie wahrscheinlich kein Angebot annehmen, das um Schließkostenhilfe bittet.

Vielleicht möchten Sie sich Häuser ansehen, die Arbeit benötigen oder weniger gefragt sind. Verkäufer sind in der Regel eher bereit, Abschlusskosten in Märkten zu zahlen, die immer noch mit Zwangsvollstreckungen überflutet sind.

Schließkosten sind kein Spaß,aber eine Realität, wenn eine Hypothek bekommen, auch eine Hypothek für Familien mit niedrigem Einkommen. Wenn es eine Chance gibt, dass der Verkäufer hilft, können Sie auch fragen.

Klicken Sie hier, um den Berechtigungsstatus Ihres Eigenheimkaufs zu überprüfen.,

Wie Kreditgeber Entscheiden, Ob Sie Zugelassen

Nun, das haben wir überprüft Ihre tools als ein geringes Einkommen zu Hause Käufer, lassen Sie uns Tauchen Sie ein in die Grundlagen der immer eine Hypothek. Dies sind Regeln, die für jeden gelten, mit jedem Einkommen, jede Art von Hypothek bekommen.

Kredit. Dies ist der eine Bereich des Kreditantrags, in dem Sie auch bei geringem Einkommen wirklich glänzen können. Ein Kreditgeber möchte wissen, dass Sie in kleineren Verantwortlichkeiten treu waren, bevor Sie Ihnen eine große Verantwortung übergaben., Es spielt keine Rolle, dass Ihre Autokredite, Kreditkartenlimits und dergleichen kleiner sind als die von Kreditnehmern mit höherem Einkommen.

Das einzige, was zählt, ist, dass Sie den Kredit – egal welcher Größe – verantwortungsvoll behandelt haben.

Ein großartiger Kredit-Score kann den Dollarbetrag erhöhen, für den Sie sich qualifizieren. Wenn Sie kein gutes Kredit-Score haben, können Sie zuerst daran arbeiten, bevor Sie Ihre Hausbesitzerreise fortsetzen. Als Kreditnehmer mit niedrigem Einkommen müssen Sie alle anderen Aspekte Ihres Hypothekenantrags in Topform haben, um das beste verfügbare Haus zu erhalten. Schauen Sie sich unsere Artikel und Videos auf Kredit hier.,

die Beschäftigung. Der Kreditgeber wird sehen wollen, dass Sie eine stabile Beschäftigung haben, auch wenn das Einkommen aus dieser Beschäftigung im Moment niedrig ist.

Bei einem Hypothekenantrag sieht es viel besser aus, wenn Sie in den letzten 2+ Jahren einen Job hatten als viele Jobs. Der Kreditgeber will wissen,dass Sie einen Job halten können. Es wird schließlich Ihr Mittel sein, Ihre Hypothek zurückzuzahlen.

Wenn Sie in den letzten Jahren einige Jobs hatten, erarbeiten Sie einen großartigen Brief, in dem erklärt wird, warum Sie den Job gewechselt haben. Hat Downsizing Sie gezwungen, den Job zu wechseln?, Binden Sie auch jede Berufserfahrung zusammen und geben Sie an, wie sich jeder auf den anderen bezieht. Eine lange Zeit in der gleichen Linie der Arbeit sieht viel besser aus als eine lange Geschichte von nicht verwandten Jobs.

Schulden vs Einkommen. Das ist ein großer. Dies könnte den Unterschied zwischen dem Besitz eines Eigenheims und der weiteren Miete ausmachen.

Der Kreditgeber wird sich ansehen, wie viel Schulden Sie im Vergleich zu Ihrem Einkommen haben. Da Ihr Einkommen niedrig ist, möchten Sie auch, dass Ihre Schuldenzahlungen niedrig sind.

Hier ist der Grund: Sie sind darauf beschränkt, etwa 45% Ihres Bruttoeinkommens für Ihre gesamten Wohnkosten zuzüglich monatlicher Schulden zu verwenden., Hier ist ein Beispiel:

$ 3.000 Brutto-Monatseinkommen

45% = $ 1.350.

- $ 200 auto zahlung

- $250 student loan payment

- $50 mindest kreditkarte zahlungen

Das ist $850 pro monat links für zinsen, immobilien steuern, HOA gebühren, und hausbesitzer versicherung.

Aber wenn Sie nur $50 pro Monat in Kreditkartenrechnungen und keine anderen Schulden hätten, hätten Sie bis zu $1.300 für eine Hauszahlung zur Verfügung. Das ist eine $ 100.000 Erhöhung Ihrer Kaufkraft wegen $ 450 weniger in monatlichen Schulden.,

Machen Sie in den Monaten und Jahren vor dem Kauf eines Eigenheims einen Plan zur Tilgung von Schulden.

Anzahlung. Es ist schwer, Geld zu sparen. Bei einem knappen Budget ist es schwer genug, Essen auf den Tisch zu legen. Zum Glück gibt es Hauskredite für Familien mit niedrigem Einkommen. Viele Optionen erfordern keine Anzahlung. Ich gehe diese Programme im Abschnitt „Werkzeuggurt“ unten durch.

Dennoch wird der Kreditgeber sehen wollen, dass Sie Geld sparen können. Also, auch wenn es nur $ 25 pro Monat, sehen, welche Ausgaben Sie aus Ihrem Budget schneiden können auf ein Sparkonto zu setzen.

– Eigenschaft., Der Kreditgeber prüft die Immobilie, um sicherzustellen, dass sie Mindestanforderungen erfüllt. Sie könnten versucht sein, in ein Fixer-Upper zu schauen, um einen niedrigeren Kaufpreis zu erhalten, der in Ihr Budget passt. Das ist in Ordnung, Denken Sie nur daran, dass die Kreditgenehmigung mit einem verprügelten Haus schwierig ist.

Lassen Sie sich vorab genehmigt, bevor Sie nach einem Haus suchen

Da Sie nach einem Wohnungsbaudarlehen mit niedrigem Einkommen suchen, ist es sehr wahrscheinlich, dass Sie nahe an den Grenzen der maximalen Schuldenquote liegen. Deshalb ist es eine gute Idee, eine Vorabgenehmigung von einem Kreditgeber zu erhalten.

Die Vorabgenehmigung teilt Ihnen Ihren maximalen Kaufpreis mit., Kennen Sie diese magische Zahl immer, bevor Sie sich Häuser ansehen. Es gibt nichts Schlimmeres, als sich in ein Haus zu verlieben, das außerhalb Ihrer Preisklasse liegt.

Klicken Sie hier, um zu sehen, ob Sie für ein Darlehen qualifizieren.

Letzte Worte Über Niedrige Einkommen Home Loans

Es gibt Unmengen von Optionen für niedrige Einkommen zu Hause Käufer. Es geht einfach darum, den richtigen zu finden.

Halten Sie es. Nur weil Ihnen das erste Mal verweigert wird, können Sie sich nicht erneut bewerben, nachdem Sie Ihr Guthaben aufgeräumt, eine Gehaltserhöhung erhalten oder Schulden bezahlt haben.,

Mit etwas Ausdauer und Wissen wirst du in deinem eigenen Zuhause sein, bevor du es weißt.

Klicken Sie hier, um Ihre Berechtigung für ein einkommensschwaches Hauskaufprogramm zu überprüfen.