nu mai plătesc mult cu cecuri, dar când scriu unul pentru a plăti chiria în fiecare lună, scriu întotdeauna numărul de cec și suma în micul registru de hârtie din fața carnetului de cecuri.

după cum se dovedește, acest lucru nu este modul corect de a menține un registru la toate. Hopa.

în schimb, persoanele cu minte financiară – și întreprinderile-folosesc registre pentru a documenta rapid banii pe care îi plătesc sau sunt plătiți.,și în timp ce ca individ, mă pot baza pe aplicația mea bancară pentru a-mi oferi o imagine a câți bani sunt plătiți în raport cu cât cheltuiesc, întreprinderile trebuie să mențină registre mai detaliate pentru a efectua tranzacții financiare cu acuratețe și legal.

în această postare pe blog, veți afla despre modul în care întreprinderile documentează și măsoară finanțele folosind un registru general și despre modul în care registrul general ajută întreprinderile să urmărească sănătatea financiară și creșterea în timp.,

Registrul General (Contabilitate)

Registrul General urmărește toate conturile și tranzacțiile unei companii și servește ca fundament al sistemului său contabil. De obicei este împărțit în cinci categorii principale: active, pasive, capitaluri proprii, venituri și cheltuieli. Aceste categorii conțin toate datele contabile derivate din sub-registrele diferite ale unei companii, cum ar fi conturile de plătit și conturile de încasat, iar registrul general înregistrează sume de bani care sunt creditate și debitate în mod constant.,ca un carnet de cecuri personal, registrul general trebuie să fie întotdeauna în echilibru între sumele de credit și debit, iar informațiile înregistrate conțin toate informațiile despre cont despre o companie pe parcursul vieții sale care sunt necesare pentru pregătirea situațiilor financiare.Registrul general detaliază toate tranzacțiile financiare ale tuturor conturilor, astfel încât să contabilizeze și să prognozeze cu exactitate sănătatea financiară a companiei., Gândiți-vă la registrul general ca bază de date principală a înregistrărilor și informațiilor financiare ale unei companii, alte documente financiare fiind derivate din Informațiile înregistrate în registrul general.

să săpăm în diferitele elemente ale registrului general puțin mai adânc:

conturi de registru

există cinci categorii diferite în care registrul general este împărțit și aceste categorii sunt cunoscute sub numele de „conturi.”Categoriile sunt:

1. Active

activele sunt orice resurse care sunt deținute de afaceri și produc valoare., Activele pot include numerar, inventar, proprietate, echipamente, mărci comerciale și brevete.

2. Pasivele sunt datorii financiare curente sau viitoare pe care afacerea trebuie să le plătească. Datoriile curente pot include lucruri precum salariile și impozitele angajaților, iar datoriile viitoare pot include lucruri precum împrumuturi bancare sau linii de credit și ipoteci sau închirieri.

3. Capitaluri proprii

capitaluri proprii este diferența dintre valoarea activelor și pasivele afacerii. Dacă afacerea are mai multe datorii decât activele, aceasta poate avea capitaluri proprii negative., Capitalurile proprii pot include lucruri cum ar fi acțiuni comune, opțiuni de acțiuni sau acțiuni, în funcție de cazul în care compania este deținută în mod privat sau public de proprietari și/sau acționari.

4. Venituri

venitul este venitul afacerii care este derivat din vânzările produselor și/sau serviciilor sale. Veniturile pot include vânzări, dobânzi, redevențe sau orice alte taxe pe care afacerea le colectează de la alte persoane sau întreprinderi.

5. Cheltuieli

cheltuielile constau în bani plătiți de companie în schimbul unui produs sau serviciu. Cheltuielile pot include chiria, utilitățile, călătoriile și mesele.,

registrul general include de obicei o primă pagină care listează numele conturilor documentate în cadrul, iar această listă este cunoscută sub numele de „planul de conturi.”Documentația unui cont în registrul general este menționată ca un” registru de cont.”

Sub-registre

Sub-registre din fiecare cont oferă detalii în spatele intrările documentate în registrele de cont, cum ar fi în cazul în care acestea sunt debitate sau creditate de numerar, conturi de plătit, conturi de primit, etc.,

contabilitate cu intrare dublă

metoda de contabilitate cu intrare dublă asigură că registrul general al unei afaceri este întotdeauna în echilibru – modul în care s-ar putea menține carnetul de cecuri personale. Fiecare intrare a unei tranzacții financiare în registrele de cont debitează un cont și creditează altul în sumă egală. Deci, dacă $1,000 a fost creditat din registrul contului de active, ar trebui să fie debitat într-un registru de cont diferit pentru a reprezenta tranzacția.,această metodă de contabilitate ajută la asigurarea faptului că afacerea nu se extinde niciodată financiar și că registrul general este întotdeauna în echilibru pentru a menține ecuația contabilă:

active = pasive + capitaluri proprii

exemplu de registru general

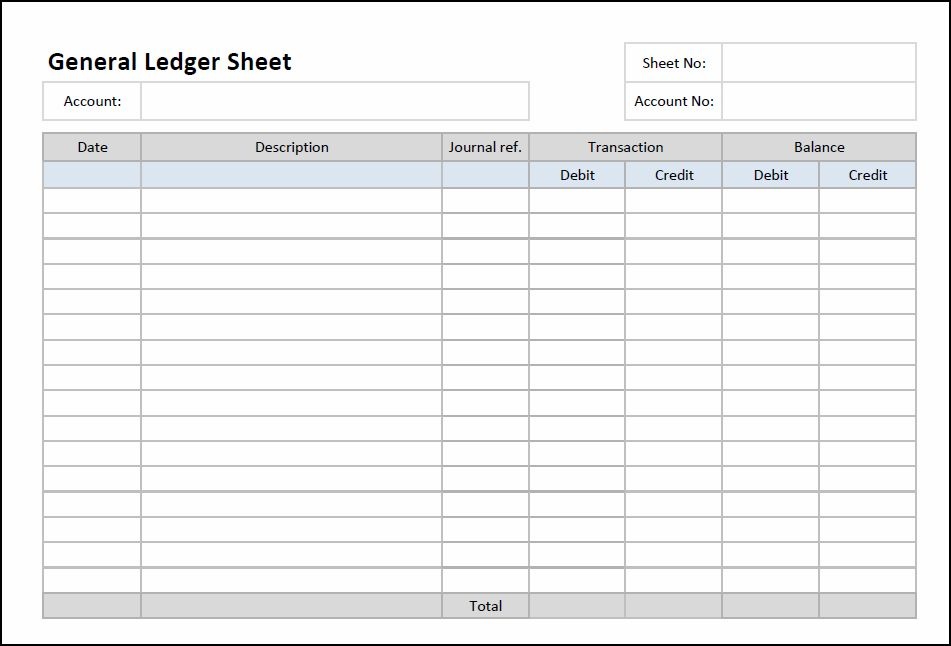

mai jos este un exemplu despre cum ar arăta o foaie de registru general necompletată înainte de a completa orice informație contabilă., În „Contul” celulă, s-ar umple în care contul registrul tranzacțiilor ce au fost înregistrare:

Sursa: Contabilitatea în partidă Dublă

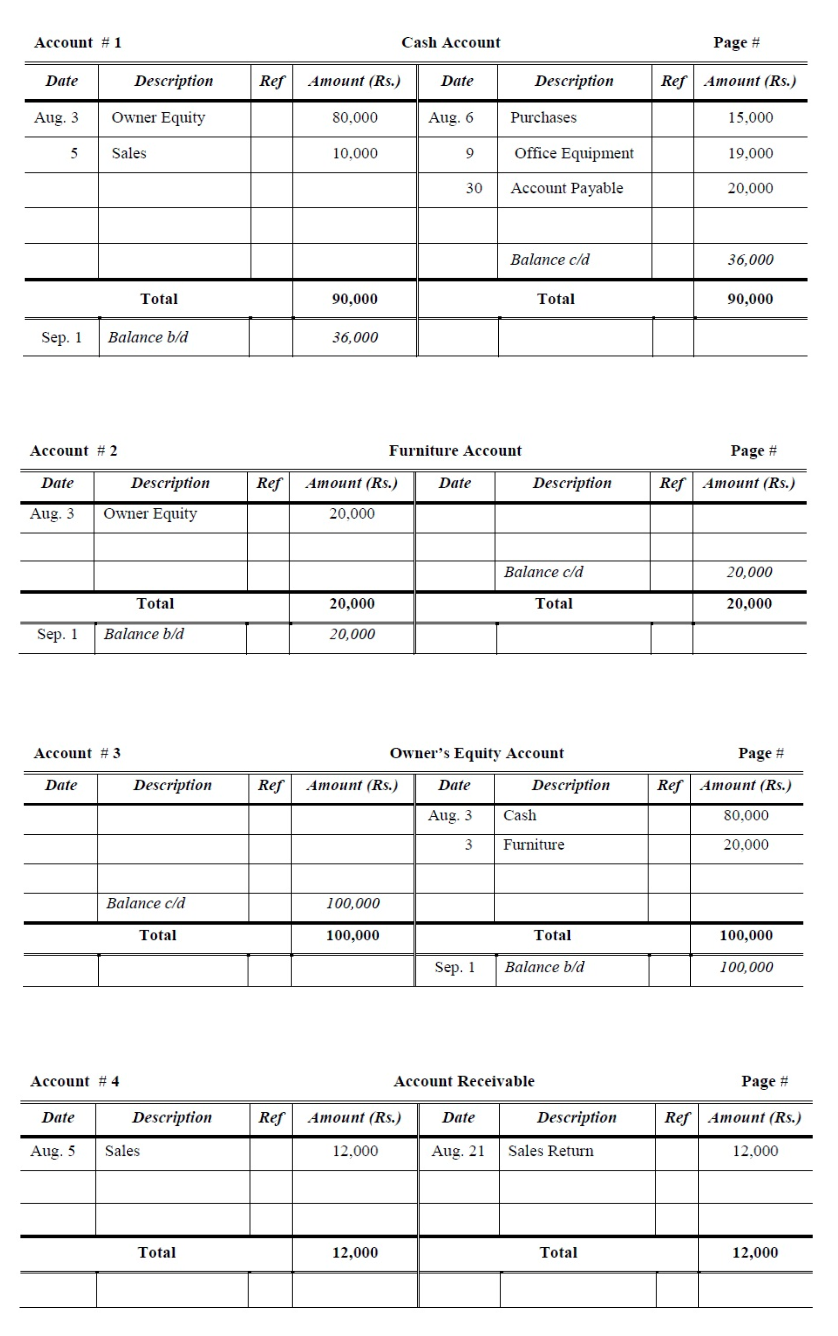

Iată ce câteva conturi în registrul general ar arata ca completate cu informație de tranzacționare:

Sursa: Contabilitate Cunoștințe

(puteți găsi un registru general șablon pentru a umple cu propriile informații financiare în Microsoft Excel template gallery, sau făcând clic aici pentru a descărca unul.,)

apoi, ne vom arunca cu capul în câteva alte documente financiar contabile care sunt strâns legate de-dar distincte de-Registrul general.

Registrul General vs. jurnalul General

un jurnal general listează tranzacțiile comerciale în funcție de dată. Tranzacțiile financiare ale unei afaceri sunt înregistrate pentru prima dată într-un jurnal general. De acolo, sumele specifice sunt postate în conturile corecte din registrul general., Uneori menționată ca o carte de intrare originală, jurnalul general listează toate tranzacțiile financiare ale unei afaceri, iar registrul general organizează și echilibrează tranzacțiile.

Registrul General vs. Balanța de verificare

un bilanț de verificare este un raport intern care listează fiecare nume de cont și soldul documentat în registrul general. Acesta oferă o imagine de ansamblu rapidă a conturilor care au solduri de credit și debit pentru a se asigura că registrul general este echilibrat mai repede decât pieptănarea prin fiecare pagină a registrului general.

Registrul General vs., Bilanț

un bilanț oferă o imagine rapidă a sănătății financiare a afacerii la un moment dat, măsurând dacă ecuația contabilă este echilibrată. Bilanțul documentează întrebarea contabilă măsurată mai sus (active = pasive + capitaluri proprii) și trage aceste numere din registrele de cont din registrul general. Bilanțurile sunt de obicei utilizate atunci când întreprinderile sunt evaluate de bănci, creditori sau investitori, față de registrele generale care sunt menținute intern. (Puteți verifica bilanțul HubSpot aici.,)

pentru a afla mai multe, citiți mai departe despre avantajul primului motor.