- Texto

- Problemas

- a Conquista de Objetivos

- Preencha os Espaços em branco

- Múltipla Escolha

- Glossário

Alguns eventos podem eventualmente dar origem a uma responsabilidade, mas o tempo e a quantidade não está certo. Tais obrigações incertas ou potenciais são conhecidas como passivos contingentes. Existem inúmeros exemplos de passivos eventuais., Disputas legais dão origem a passivos contingentes, eventos de contaminação ambiental dão origem a passivos contingentes, garantias de produtos dão origem a passivos contingentes, e assim por diante.

não confunda estes passivos contingentes “específicos da empresa” com riscos comerciais gerais. Os riscos comerciais gerais incluem o risco de guerra, tempestades, etc., que se presume ser uma parte infeliz da vida para a qual não se pode fazer uma contabilidade específica antecipadamente.,

Contabilidade Para Passivos Contingentes

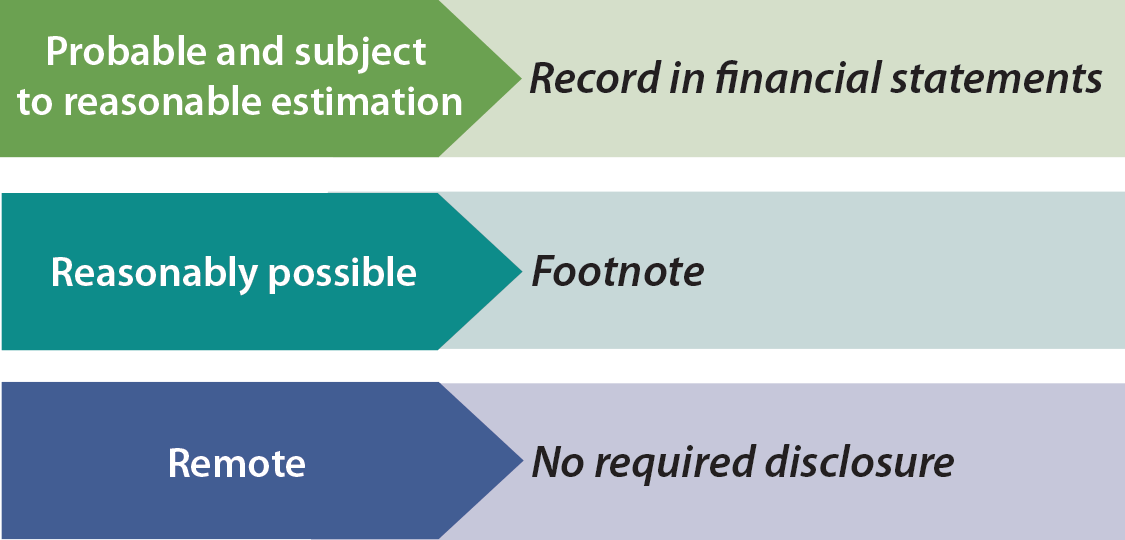

Uma avaliação subjetiva da probabilidade de um resultado desfavorável é necessário para conta corretamente para a maioria dos contingences. As regras especificam que os passivos contingentes devem ser registados nas contas quando for provável que o evento futuro ocorra e o montante do passivo possa ser razoavelmente estimado. Isto significa que uma perda seria registada (débito) e um passivo estabelecido (crédito) antes da liquidação.,

Uma avaliação subjetiva da probabilidade de um resultado desfavorável é necessário para conta corretamente para a maioria dos contingences. As regras especificam que os passivos contingentes devem ser registados nas contas quando for provável que o evento futuro ocorra e o montante do passivo possa ser razoavelmente estimado. Isto significa que uma perda seria registada (débito) e um passivo estabelecido (crédito) antes da liquidação.,

um exemplo pode ser um derrame de resíduos perigosos que exigirá um grande esforço para limpar. É provável que os fundos sejam gastos e que o montante possa provavelmente ser estimado. Se a perda estimada só pode ser definida como uma gama de resultados, a abordagem dos EUA geralmente resulta no registo do fim baixo da Gama. As normas internacionais de contabilidade centram-se no registo de uma responsabilidade a meio dos resultados desfavoráveis estimados.,

por outro lado, se for razoavelmente possível que o passivo contingente se torne um passivo real, então é necessária uma nota para as demonstrações financeiras. Da mesma forma, uma nota é necessária quando é provável que tenha ocorrido uma perda, mas o montante simplesmente não pode ser estimado. Normalmente, a contabilidade tende a ser muito conservadora (em caso de dúvida, contabilizar o passivo), mas este não é o caso dos passivos contingentes. Portanto, deve-se ler cuidadosamente as notas às demonstrações financeiras antes de investir ou emprestar dinheiro a uma empresa.,

existem por vezes riscos significativos que simplesmente não estão na secção do passivo do balanço. A maioria das contingências reconhecidas são aquelas que cumprem os critérios bastante estritos de “provável” e “razoavelmente estimável”.”Uma exceção ocorre para contingências assumidas em uma aquisição de negócios. As contingências adquiridas são registadas com base numa estimativa do valor real.

existem por vezes riscos significativos que simplesmente não estão na secção do passivo do balanço. A maioria das contingências reconhecidas são aquelas que cumprem os critérios bastante estritos de “provável” e “razoavelmente estimável”.”Uma exceção ocorre para contingências assumidas em uma aquisição de negócios. As contingências adquiridas são registadas com base numa estimativa do valor real.

e os riscos remotos, como um processo fútil? Os riscos remotos não precisam de ser revelados; eles são vistos como uma confusão desnecessária., E os riscos de decisão empresarial, como a decisão de reduzir a cobertura de seguro devido ao alto custo dos prémios de seguro? Os PCGA não são muito claros sobre este assunto; tais divulgações não são necessárias, mas não são desencorajadas. E quanto a ativos/ganhos contingentes, como o pedido de uma empresa contra outro por violação de patente? Estes montantes quase nunca são reconhecidos antes de Os pagamentos de liquidação serem efectivamente recebidos.,

Temporização De Eventos

Se um cliente foi ferido por um produto defeituoso no Ano 1 (suponha que a empresa prevê uma grande perda estimada a partir de uma reivindicação relativa), mas a empresa não receber um aviso de evento até o Ano 2 (mas antes de emitir Ano 1 demonstrações financeiras), o evento seria no entanto o impacto Ano 1 demonstrações financeiras. A razão é que o acontecimento (“o próprio prejuízo”) que deu origem ao prejuízo surgiu no ano 1., Inversamente, se o prejuízo tivesse ocorrido no ano 2, as demonstrações financeiras do ano 1 não seriam ajustadas por muito mau que fosse o efeito financeiro. No entanto, pode ser necessária uma nota às demonstrações financeiras para explicar que ocorreu um acontecimento adverso significativo subsequente ao final do ano.

custos de garantia

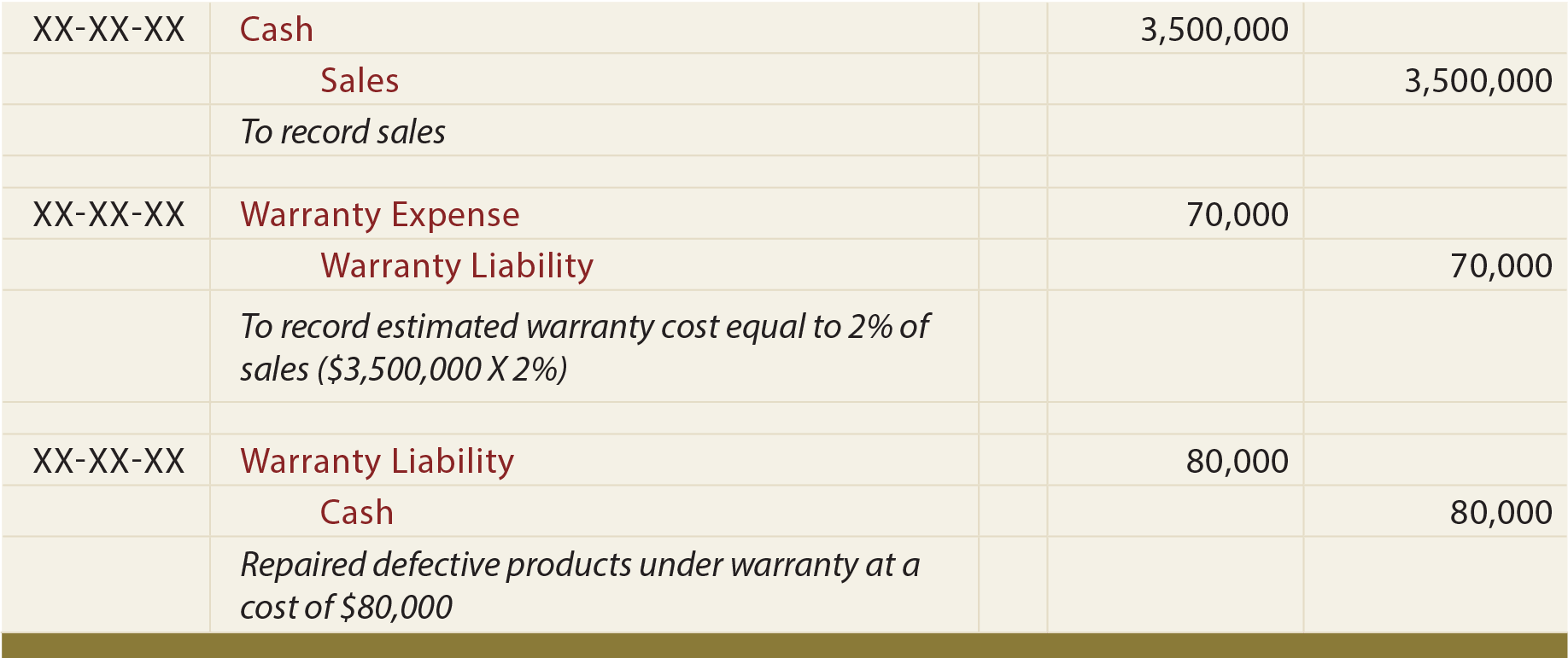

presume-se que as garantias do Produto dão origem a um passivo provável que pode ser estimado., Quando os bens são vendidos, uma estimativa do montante dos custos de garantia a serem incorridos sobre os bens deve ser registrado como despesa, com o crédito de compensação para uma conta de responsabilidade de garantia. Como o trabalho de garantia é realizado, a responsabilidade de garantia é reduzida e dinheiro (ou outros recursos utilizados) é creditado. Desta forma, a despesa é registada no mesmo período que a venda (princípio de concordância). A seguir estão entradas ilustrativas para Garantias., Na revisão estas entradas, note que o acompanha explicações:

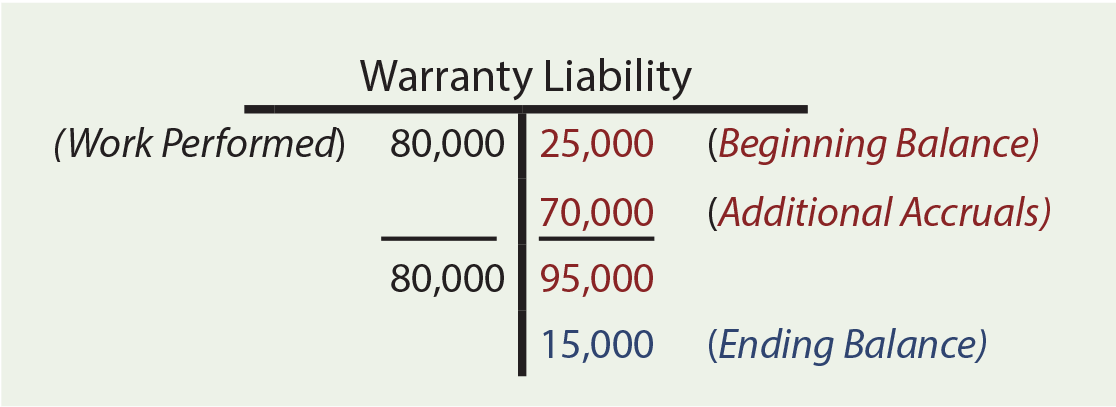

A garantia cálculos podem exigir a análise de saldos de início, adicionais, acréscimos e garantia do trabalho executado. Suponha que a Zeff Company tinha um saldo de garantia no início do ano de 25.000 dólares. Durante o ano, a Zeff vende bens no valor de US $3,500,000, eventualmente esperando incorrer em custos de garantia iguais a 2% das vendas (us$3,500,000 X 2% = US $70,000). A taxa de 2% é uma estimativa baseada nas melhores informações disponíveis., Tais taxas variam consideravelmente por empresa e produto. 80 mil dólares foram gastos na garantia. Quanto é a garantia de fim de ano? A conta-T revela uma garantia final de 15 mil dólares.

A garantia cálculos podem exigir a análise de saldos de início, adicionais, acréscimos e garantia do trabalho executado. Suponha que a Zeff Company tinha um saldo de garantia no início do ano de 25.000 dólares. Durante o ano, a Zeff vende bens no valor de US $3,500,000, eventualmente esperando incorrer em custos de garantia iguais a 2% das vendas (us$3,500,000 X 2% = US $70,000). A taxa de 2% é uma estimativa baseada nas melhores informações disponíveis., Tais taxas variam consideravelmente por empresa e produto. 80 mil dólares foram gastos na garantia. Quanto é a garantia de fim de ano? A conta-T revela uma garantia final de 15 mil dólares.

muitos custos são semelhantes às garantias. As empresas podem oferecer cupões, prêmios, descontos, milhas aéreas, estadias de hotel grátis, aluguéis gratuitos, e itens similares associados com a atividade de vendas. Cada uma delas dá origem à necessidade de prever uma responsabilidade estimada. Embora os detalhes possam variar, os procedimentos básicos e os resultados são semelhantes aos aplicados às garantias.