- Tekst

- Problemer

- Mål Oppnåelse

- Fyll ut Feltene

- Flere Valg

- Ordliste

Tabellen fra den åpne delen av dette kapitlet skiller mellom investeringer i egenkapitalinstrumenter og investeringer i verdipapirer. Oppmerksomheten er nå slått seg til den spesifikke detaljer om regnskap for investeringer i verdipapirer., Verdipapirer utlede et eierskap krav til investor, og inkluderer investeringer i aksjekapital samt valg til å erverve aksjer. Regnskaps-metoden for en investering i aksjer avhenger først og fremst av om nivået på investeringer.

de Fleste investeringer i aksjer er relativt små, noe som gir investor mindre enn 20% eierandel eierandel. Disse investeringene er vanligvis ikke nok til å gi investor rett til kontroll eller betydelig innflytelse foretaket selskapet., Formål for slike mindre investeringer varierer; det er nok å si at målet er vanligvis å tjene på pris forståelse og utbytte. Slike investeringer kan være kort eller lang sikt i naturen.

kortsiktige plasseringer i verdipapirer var dekket i Kapittel 6, og at presentasjonen er like godt egnet til langsiktige investeringer. Det vil si, den måten av regnskap for kort-og langsiktige investeringer (de «vanligvis under 20% – nivå») ikke varierer., Investeringen er rapportert i balansen til virkelig verdi, og endringer i verdien innregnes i resultatregnskapet i hver periode. Den eneste merkbare forskjellen er at den kortsiktige investeringer vil bli presentert i den aktuelle eiendelen delen av balansen, mens den langsiktige investeringer som ville bli plassert i langsiktige investeringer kategori.

egenkapitalmetoden

En investor kan skaffe nok eierskap i aksjer i et annet selskap for å tillate utøvelse av «betydelig innflytelse» over investeringsobjektet selskapet., For eksempel, investor har noen retning over konsernets policy og kan påvirke valg av styret og andre saker av eierstyring og selskapsledelse og beslutninger. Dette er vanligvis ansett for å oppstå når et selskap eier mer enn 20% av bestanden av de andre. Men den endelige avgjørelsen om det foreligger betydelig innflytelse, er fortsatt et spørsmål om skjønn, basert på en vurdering av alle fakta og omstendigheter.,

En investor kan skaffe nok eierskap i aksjer i et annet selskap for å tillate utøvelse av «betydelig innflytelse» over investeringsobjektet selskapet., For eksempel, investor har noen retning over konsernets policy og kan påvirke valg av styret og andre saker av eierstyring og selskapsledelse og beslutninger. Dette er vanligvis ansett for å oppstå når et selskap eier mer enn 20% av bestanden av de andre. Men den endelige avgjørelsen om det foreligger betydelig innflytelse, er fortsatt et spørsmål om skjønn, basert på en vurdering av alle fakta og omstendigheter.,

Når betydelig innflytelse er til stede, med generelt aksepterte regnskapsprinsipper krever at investeringen skal regnskapsføres i henhold til egenkapitalmetoden. Marked-verdi justeringer, som er vanligvis ikke brukes når egenkapitalmetoden er ansatt. I global sirkler, begrepet «knytte investering» kan brukes til å beskrive egenkapitalmetoden investeringer.

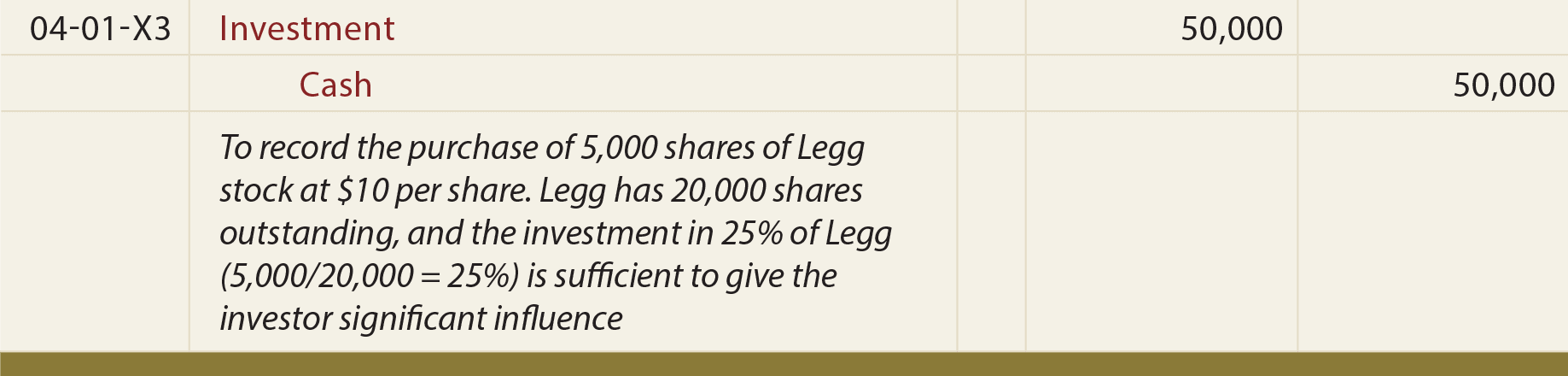

Med egenkapitalmetoden, regnskap for en investering spor «egenkapital» i foretaket., Det er, når foretaket gjør penger (og opplevelser, og en tilsvarende økning i egenkapital), investor vil spille inn sin andel av overskudd (og vice versa for tap). Den første regnskap starter ved opptak av investeringen til anskaffelseskost:

Neste, anta at Legg rapporter inntekt for de tre-måneders-perioden som avsluttes 30. juni 20X3, i mengden av $10 000., Investor ville samtidig ta opp sin «andel» av dette rapporterte inntekter som følger:

Viktigere, dette innlegget fører til at Investering konto for å øke av investors andel av investeringsobjektet er økning i sin egen egenkapital (dvs., Legg egenkapital økte med $10 000, og oppføringen fører til at investors Investering konto til å øke med $2500)dermed navnet «egenkapitalmetoden.»Legg merke til, for, at kreditt fører til at investor til å gjenkjenne inntekt på $2500, igjen tilsvarende sin andel av Legg rapporterte inntekter for perioden., Selvfølgelig, ville et tap rapporteres i motsatt mote.

Når du Legg utbetaler utbytte (og reduserer sin egenkapital), investor må redusere sin Investering konto som vist nedenfor.

ovenfor oppføringen er basert på antagelsen om at Legg vedtatt og utbetalt $4000 utbytte. Dette behandler utbytte som en avkastning på investeringen (ikke inntekt, fordi inntekt er registrert som det er opptjent snarere enn når det distribueres)., I tilfelle av utbytte, mener at investeringsobjektet egenkapital reduksjon blir møtt med en tilsvarende forholdsmessig reduksjon av Investering konto på bøkene til investor.