Lav Inntekt Hjem Lån Alternativer Gir Deg Håp

Takk for mange lav inntekt hjem lån som er tilgjengelig i dag, kan du være et hus, selv om du ikke tjene en masse penger.

I denne artikkelen, mitt mål er å gi deg alle verktøyene du trenger for å finne, søke, og lukke på et boliglån, til tross for å ha lav inntekt.

Disse lånene vil gi deg håper du kan kjøpe et hjem uten å lagre 10% til 20% av boligens pris for en ned betaling., Og mer viktig, håper du kan betale de månedlige betaling når du beveger deg i.

Klikk her for å se om du er kvalifisert til å kjøpe et hjem.

I denne artikkelen:

- Lav inntekt hjem lån alternativer

- Nedbetaling hjelp

- Tilskudd til familier med lav inntekt

- Selger-betalt avsluttende kostnader

- Hvordan långivere bestemmer seg for å godkjenne lånet ditt

- Våre anbefalte långivere for lav inntekt, lån

Den Beste Lave Inntekter Boliglån Valg

å Bygge et hus tar en velfylt verktøyet belte, og det gjør å kjøpe en., Her er noen av de beste lave inntekter boliglån valg.

Finne den rette casino pa nett forum for et lavere budsjett er en prosess, men det er en verdt foretak. Å oppdage disse lave inntekter casino pa nett forum typer er kanskje bare det første skrittet. Se Del 2 av denne artikkelen om hvordan långivere avgjøre om du er godkjent for lån. Neste trinn kan være å arbeide på ditt kreditt-eller besparelser vaner for å gjøre din norgesautomaten app se så mye bedre. For nå, la oss komme rett til den spesifikke casino pa nett forum programmer.,

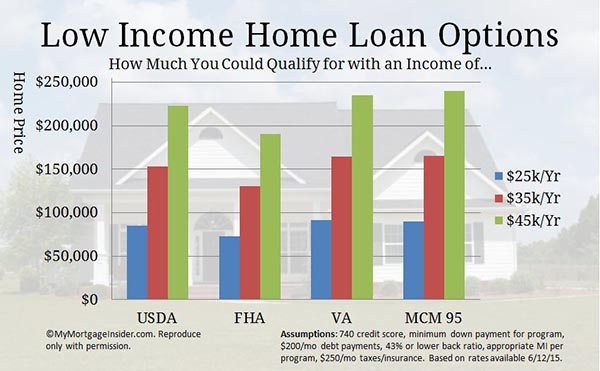

USDA Hjem Lån – Null-ned Lån Alternativet

USDA lån kan du kjøpe et hjem med null ned betaling. Det er tilgjengelig for eiendommer i områder USDA utpeker som på landsbygda, selv om mange kvalifisert områder er ganske forstad. For å sjekke ut kvalifisert områder, se USDA ‘ s eiendom valgbarhet kartet.

Dette programmet er også kalt Rural Development lån eller USDA Garantert Lån programmet. Det har vært et fantastisk hjem lån for lav inntekt familier over mange år. Du kan kjøpe et hjem i en lav rente med lite eller ingenting ut av lommen.,

Hva er mer, USDA lån er spesielt designet for

Hva er mer, USDA lån er spesielt designet for

- Personer som ikke allerede eier en tilstrekkelig hjem.

- De som gjør 115% eller mindre av områdets median inntekt.

Klikk her for å sjekke din USDA casino pa nett forum du er kvalifisert.

USDA Lav Inntekt Lån (USDA Direkte Lån)

Dette programmet er satt opp spesielt som et hjem lån for lav inntekt familier. Også kjent som Kapittel 502 lån, de er tilgjengelig for personer med svært lav og lav inntekt, definert som 50% til 80% av arealet er median inntekt.,

Du kan ha en 33 år, eller til og med en 38 år i noen tilfeller. Og, betaling subsidier er tilgjengelig for de som ikke kvalifiserer til full betaling.

for Å se om din inntekt er innenfor grensene, se USDA er Direkte Lån inntekt grenser-siden.

husk standard hjem lån långivere tilbyr ikke dette programmet. Du må søke gjennom USDA direkte.

Din inntekt må være for lav for andre lån programmer for å være kvalifisert. Du må gjøre sikker på at du ikke er kvalifisert for en standard USDA lån før du søker om et USDA direkte lån.,

Tale til en USDA lån profesjonell om standard USDA finansiering ved å fylle ut et kort skjema her.

FHA Lån – Et Stort Boliglån Alternativ for Lavere Inntekter

Du har sikkert allerede hørt om FHA lån programmet. Det er en annen regjering-støttede lån type som bidrar til lav inntekt enkeltpersoner kjøpe et hjem. Her er høydepunktene av dette programmet:

- 3.,5% forskuddsbetaling

- selgeren kan betale hele eller det meste av den avsluttende kostnader

- Gir lavere kreditt score enn konvensjonelle finansiering

Som en lav inntekt hjem kjøperen, her er noen ekstra funksjoner i en FHA lån som du vil være interessert i:

- 3,5% forskuddsbetaling kan komme fra forskuddsbetaling gave penger.

- FHA har mer skånsom gjeldsgrad krav enn konvensjonelle finansiering, noe som betyr at du kan kvalifisere seg med en lavere inntekt.

- FHA, trenger du ikke å ha ekstra penger i banken etter at du har lukket lån.,

- Du kan bruke en co-signataren (en annen part som bidrar til lån tilbakebetaling men ikke vil leve i hjemmet).

FHA er utformet med lav inntekt familier i tankene. Det har hjulpet millioner til å bryte seg inn i hjemmet eierskap til tross for tradisjonelle barrierer.

Klikk her for å se om du kvalifiserer for en FHA lån nå.

FHA 203k – Kjøpe og Fikse Opp i et Hjem med Ett Lån

En FHA 203k lån er i utgangspunktet en FHA lån med en ekstra funksjon: muligheten til å finansiere kjøpesummen og rehabilitering utgifter til boliglån.,

Dette lånet programmet er en av de beste lave inntekter hjem lån fordi det kan ta nytte av lavere priser på fiks-overdel.

På slutten av denne artikkelen, jeg snakke om hvordan långiver sørger for at eiendommen oppfyller minimum standarder. Vel, med en FHA 203k, det spiller ingen rolle. Du finansiere reparasjoner er nødvendig for å bringe det opp til FHA er minimum eiendom krav.

Fordi boliger som ikke oppfyller kravene tradisjonell finansiering, de er vanligvis bratt rabatterte. Dette gjør de med en lavere inntekt til å komme inn i et hjem mer lett.

Klikk her for å sjekke om du er kvalifisert nå.,

VA Boliglån – De Laveste Månedlige Boliglån Betalinger

Hvis du har militær erfaring, det VA boliglån bør være første lav inntekt boliglån alternativet du sjekker ut. Det krever null ned betaling og selgeren ikke kan betale hele eller det meste av den avsluttende kostnader.

Det er ingen månedlige boliglån forsikring som kan spare deg hundrevis per måned. Ingen boliglån forsikring betyr at du kan kjøpe mer hjemme med mindre månedlig inntekt i forhold til andre typer lån.

Det er ingen månedlige boliglån forsikring som kan spare deg hundrevis per måned. Ingen boliglån forsikring betyr at du kan kjøpe mer hjemme med mindre månedlig inntekt i forhold til andre typer lån.

Og, VA lån er mer overbærende på gjeldsgrad og kreditt score krav., Mange lav inntekt enkeltpersoner og familier har brukt en VA lån for å kjøpe sin første bolig.

for Å være kvalifisert, må du ha AMERIKANSK militær tjeneste opplevelse av minst

- 90 dager eller mer i krigstid hvis tiden i aktiv tjeneste

- 181 dager eller mer i fredstid

- 24 måneder, eller hele perioden du var bestilt, hvis nå separert fra tjenesten.

- 6 år, hvis i National Guard eller Forbeholder seg retten

Hvis du er kvalifisert, kan du være veldig nær å eie ditt eget hjem, til tross for øyeblikket på en lav inntekt.,

Klikk her for å sjekke din VA casino pa nett forum du er kvalifisert.

HomePath og HomePath Renovering Hjem Lån – Fannie Mae er Utelukket Hjem

Editor ‘ s note: Fannie Mae endte sine HomePath program på oktober 6, 2014. For mer informasjon, besøk vår Fannie Mae HomePath side.

HomePath programmet lar lav inntekt hjem kjøpere å kvalifisere seg lettere enn de fleste andre lån programmer., Her er noen av de store tingene om HomePath:

- Bare 5% ned betaling kreves

- Ingen vurdering nødvendig

- Ingen minimum eiendom standarder for å møte

- Ingen private boliglån forsikring som kreves.

Dette lånet kan hjelpe deg med å kjøpe en fixer upper til en lav pris. Den månedlige betalingen vil passe inn i ditt budsjett mye lettere enn mange boliger som er i topp form. Og ingen boliglån forsikring betyr en stor reduksjon i månedlige kostnader.

Disse hjemmene er Fannie Mae-eid foreclosures. Fannie mål er å selge disse hjemmene til et stort potensial for huseiere som deg., Så, de fjerner mange av de tradisjonelle veisperringer for å eie et hjem som PMI og en stor forskuddsbetaling.

Det er gode nyheter for kjøpere på jakt etter en lav inntekt boliglån. Finne en liste over boliger for salg i ditt område ved å søke på HomePath.com. Deretter kalle opp en annen godkjent HomePath långiver her og komme i gang.

Det er også en opsjon på å kjøpe og reparere hjem med en HomePath Renovering lån. Du kan kjøpe og fikse opp bolig til din smak, ved hjelp av bare ett lån.

Se komplett HomePath retningslinjer her og HomePath Renovering retningslinjer her.,

HomeReady 3% Ned Boliglån

Den nye HomeReady program fra Fannie Mae er ekstremt fleksibel på kilder til inntekt. Søkere kan bruke inntekt av husstandens medlemmer som ikke er på lån som kompenserer faktor. Det betyr at en familie medlem som ikke ønsker å være på lånet kan fortsatt hjelpe deg med å kvalifisere seg.

I tillegg kan du bruke boarder og romkamerat inntekt, leieinntekter fra en kjeller leilighet, og ikke-beboer co-låntaker inntekt for å kvalifisere seg.,

Den ned betalingen kravet er bare 3%, og kan komme helt fra en gave eller godkjent forskuddsbetaling assistanse program.

Se om du kan kjøpe et hjem med HomeReady boliglån program.

God Nabo ved siden av – Hjem Rabatt på 50%. Bare en $100 forskuddsbetaling Nødvendig

Den Gode Nabo ved siden av (GNND) – programmet er en spesiell type lån som tilbys av OSS Avdeling for Bolig og byutvikling (HUD). Det gjør at politi, lærere og beredskap personell til å kjøpe hjem på 50% rabatt!

Her er hvordan det fungerer., Du finner et hjem på HUD er GNND nettstedet ditt og gi deg et tilbud. Hvis mer enn én person sender et tilbud, en tilfeldig lotteri er holdt for å se hvis tilbudet er akseptert.

Hvis du er valgt, må du bevise at du er en godkjent type offentlig ansatte.

HUD etablerer en «silent andre» pant for 50% av den oppgitte pris. Men hvis du bor i hjemmet for en full 3 år, og at gjelden er slettet!

Du kan bruke ulike typer finansiering for dette programmet. Men hvis du bruker FHA, din nedbetaling kravet er bare $100.,

Hvis du oppfyller ovennevnte kriterier, dette er en perfekt lav inntekt boliglån alternativ. Tross alt, du bare nødt til å foreta betalinger på 50% av boligens kjøpesum. Kontakt en av våre lån fagfolk her for å sjekke renten, og komme i gang.

Produsert Bolig: Mobile Hjem Lån

Produsert boliger representerer en stor del av ledige boliger i mange områder. Du kan finne noen virkelig lave priser på produsert hjem, ofte kalt mobile homes.

Mobile homes kan være en flott måte å komme inn i et hjem for mye mindre penger på forhånd og månedlig., De ikke setter pris på som standard stick-bygg enkelt familie hjem, men de kan være en fin måte å bryte seg inn i homeownership.

Bare være sikker på at du bare titt på boliger bygget på eller etter 15. juni 1976. Alle mobile hjem bygget før denne dato kan ikke finansieres med noen tradisjonelle lån.

Klikk her for å se om du kvalifiserer til å kjøpe en produsert hjem.

En FHA lån er den enkleste måten å finansiere et mobilt hjem kjøpet. Standard FHA regler som gjelder, som er 3,5% ned og lavere kredittpraksis, men det er noen ekstra eiendom inspeksjon er nødvendig.,

for Å se fullstendige retningslinjer på FHA lån for mobile hjem, sjekk ut vår blogg innlegget eller bare klikk her for å se om du kvalifiserer til å kjøpe en produsert hjem.

forskuddsbetaling Hjelp fra Veldedige & Offentlige Organisasjoner

Du vil bli overrasket over hvor mange byer, fylker, stater, tilbyr forskuddsbetaling hjelp til lav og moderat inntekt hjem kjøpere. Faktisk, det er altfor mange til å liste.

forskuddsbetaling hjelp, ellers kjent som DPA, er et kraftig verktøy for homeownership. Det eliminerer år av scrimping og sparing for en ned betaling., Når du har en lav inntekt, er det vanskelig å spare nok til å kjøpe et hjem.

HUD ‘ s HOME Investment Partnership Program

HUD fordeler midler hvert år til jurisdiksjoner som i alle 50 stater til å hjelpe med lav inntekt hjem kjøpere. Kvalifiserte kjøpere må gjøre noe mer enn 80% av arealet er median inntekt.

Jurisdiksjoner som forvalter midlene er altfor mange til å liste, men du kan lett finne ut om det er et HJEM-støttet program i ditt område her.

DPA midler kan brukes i kombinasjon med mange standard typer lån., Hvis det er et program i ditt område, ta kontakt med en kunnskapsrik lån offiser for å se om du kan kombinere ned betaling hjelp med lån typen du er interessert i.

Klikk her for å sjekke din homebuying berettigelse.

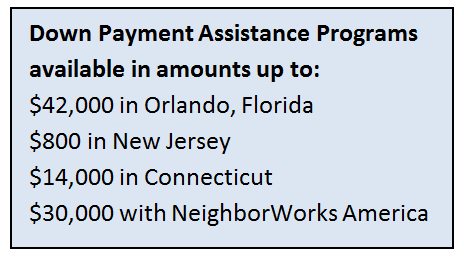

forskuddsbetaling Hjelp fra Byer, Delstater, Fylker og

Mange lokale myndigheter tilbyr DPA midler til lavere inntekt låntakere. Forskuddsbetaling hjelp programmer revitaliserer urbane og ullensaker. Det oppfordrer familier til å kjøpe boliger, bevege seg i, og forbedre samfunnet.,

Mange lokale myndigheter tilbyr DPA midler til lavere inntekt låntakere. Forskuddsbetaling hjelp programmer revitaliserer urbane og ullensaker. Det oppfordrer familier til å kjøpe boliger, bevege seg i, og forbedre samfunnet.,

Her er noen eksempler på forskuddsbetaling hjelp tilgjengelig:

- Orlando, Florida: $42,000

- New Jersey: $800

- Connecticut: $14,000

- Seattle: $45,000

- St. Louis, Missouri: $5,000

Hvert program er litt annerledes. Noen ganger ned betaling assistanse er en lav inntekt gi at du ikke trenger å betale tilbake. Andre DPA programmer låner du penger på liten eller ingen interesse, men trenger å bli tilbakebetalt til slutt.,

Spør en lokal eiendomsmegler om forskuddsbetaling hjelp programmer i ditt område, og se vår side ned betaling bistand siden for flere eksempler på organisasjoner som deltar.

Veldedige Organisasjoner

Noen veldedige organisasjoner er i stand til å bidra forskuddsbetaling hjelp av midler mot FHA lån. Men, de må være godkjent av HUD.

for Å se om en ikke-statlig organisasjon i ditt område er godkjent søk etter navn eller plassering her.

Klikk her for å se hvilke ned betaling hjelp programmer som er tilgjengelig for deg.,

Gir for Lav Inntekt Familier til å Kjøpe et Hus

Alle over hele landet, det er by-, fylkes-, og state-basert stipendprogram for å hjelpe fattige familier til å kjøpe et hus.

Og jeg skal fortelle deg hvordan du finner dem.

Bolig blir dyrt, spesielt i store t-baner. Det er derfor lokale myndigheter blir involvert i forskuddsbetaling og avsluttende kostnader hjelp.

Mange steder ikke kan ta med seg hjem priser ned i sin region. Men det de kan gjøre er å gi bort penger for å hjelpe familier med å komme inn i hjemmene når de ellers ikke kunne.,

Dessverre er det ikke mange, om noen, sentraliserte databaser av alle disse individuelle stipendprogram. Hver grant har sine egne regler, beløp i dollar, og geografiske begrensninger.

Men du kan finne disse programmene med noe du bruker hele tiden uansett: Google.

Sjekk ut dette.

Bare å Google din by, stat eller fylke navn etterfulgt av «bolig grant». I ca 3 minutter, jeg var i stand til å finne svært gode programmer i Seattle, Miami, North Dakota, Connecticut, og Clark County, Nevada.

Bokstavelig talt hvert sted jeg Googlet hadde et bolig-programmet.,

Her er et utvalg av hva jeg fant:

- Seattle: Opp til $55,000 (ja, mye) i forskuddsbetaling hjelp til familier som tjener mindre enn 80% av arealet median inntekt.

- Miami: 2% av hjem prisen for lav og moderat inntekt familier

- Nord-Dakota: Bare $500 ut av lommen for å kjøpe. Første gang hjemme kjøpere som møter inntekt krav er berettiget.

- Connecticut: Full forskuddsbetaling dekket (vanligvis 3-3.5%) via en lav rente lån.

- Clark County, Nevada: En ikke-tilbakebetalingspliktige bevilgning på 4% av lånebeløpet til å dekke ned betaling og avsluttende kostnader.,

Dette er bare noen av de hundrevis av stipendprogram tilgjengelig over hele landet for lav inntekt familier. Med bare et par minutter av forskning du kan være på vei til homeownership gjennom et tilskudd program.

Mer Om Lav Inntekt Boliglån Valg

regjeringen ønsker du å få en lav inntekt boliglån.

Det høres rart ut, men virkelig, det er det ikke.

Ifølge National Association of Home Builders, homeownership utgjør ca 15% til 18% av den AMERIKANSKE økonomien. Uten huseiere, økonomisk vekst ville bare stoppe.,

Så, regjeringen sponsorer en myriade av programmer — FHA, USDA, VA lån, pluss mange konvensjonelle programmer — som anspore homeownership blant gjennomsnittet, og selv under gjennomsnittet for lønnstakere.

på Grunn av disse programmene, er det ikke uvanlig for servitører, fabrikkarbeidere, og selv sesongarbeidere å få lav inntekt boliglån.

problemet er, mange leietakere fortsette å leie fordi de antar at de ikke kan kvalifisere seg.

De innser ikke at de kan be om en pre-godkjenning med en utlåner, vanligvis for bare kostnaden av kreditt-rapporten, og långiver kan selv plukke opp tab for det.,

poenget er At lav inntekt boliglån er innen rekkevidde for mange tusenvis av lavere lønnstakere i byer over hele USA, men det er opp til dem å sjekke deres berettigelse.

Klar for å se om du er kvalifisert? Komme i gang her.

Selger-Betalt Avsluttende Kostnader Hjelp Med Lav Inntekt Boliglån

Når du ser for lav inntekt boliglån, vil du ønsker å vurdere den totale kostnaden for å komme inn i et hjem, som inkluderer ned betaling pluss lån avsluttende kostnader.

En flott måte å redusere kostnadene, er å få selgeren til å betale den avsluttende kostnader., Avsluttende kostnader kan være flere tusen dollar, noe som kan sette en ekte hemme på hjemmet ditt kjøp ambisjoner.

Hvorfor skulle selgeren betale den avsluttende kostnader? Fordi den nåværende eieren av huset ønsker å selge hjemmet, sannsynligvis nesten like mye som du ønsker å kjøpe det. Mange huseiere eller banker (hvis hjemmet er en foreclosure) gi kjøperen tusenvis av dollar for å sikre en myk lukking.

Arbeide med din eiendomsmegler til å gå om å be for avsluttende kostnader på riktig måte. Du trenger å be for den rette mengden for situasjonen.,

Hvis du er ute etter har flere tilbud, de sannsynligvis ikke vil godta en som ber for avsluttende kostnader hjelp.

vil Du kanskje se nærmere på boliger som trenger arbeid eller er i mindre etterspørsel. Selgere er vanligvis mer villig til å betale avsluttende kostnader i markeder som fortsatt er oversvømmet med foreclosures.

Avsluttende kostnader er ikke moro, men en realitet når du får et boliglån, selv et boliglån for lav inntekt familier. Hvis det er noen sjanse for selgeren vil hjelpe, kan du like godt spørre.

Klikk her for å se hjemmet ditt kjøp valgbarhet status.,

Hvordan Långivere Avgjøre Om Du er Godkjent

Nå som vi har gjennomgått dine verktøy som lav inntekt hjem kjøperen, la oss dykke på det grunnleggende av å få et boliglån. Dette er regler som gjelder for alle, med alle inntekter, få noen form for boliglån.

Kreditt. Dette er ett område av lånesøknad hvor kan du virkelig utfolde deg selv om du har lav inntekt. En utlåner ønsker å vite at du har vært trofast i mindre ansvar, før du leverer du et stort ansvar., Det spiller ingen rolle at auto lån, kredittkort grenser og slik er mindre enn de med høyere inntekt låntakere.

Det eneste som betyr noe er at du har håndtert kreditt – uansett størrelse – ansvarlig.

En stor kreditt poengsum kan heve dollar beløpet du er kvalifisert for. Hvis du ikke har en god kreditt score, kan du ønsker å jobbe med det først, før du fortsetter din homeownership reise. Som en lav inntekt som låner, må du ha alle andre aspekter av ditt boliglån program i toppform for å få de beste hjem er tilgjengelig. Sjekk ut våre artikler og videoer på kreditt her.,

Sysselsetting. Utlåner vil ønske å se at du har jevn sysselsetting, selv om inntekten fra at sysselsettingen er lav i øyeblikket.

Det ser mye bedre ut på boliglån programmet hvis du har hatt en jobb i løpet av de siste 2+ år i stedet for mange jobber. Utlåner ønsker å vite at du kan holde på en jobb. Det betyr å betale tilbake ditt lån, tross alt.

Hvis du har hatt et par jobber i løpet av de siste årene, arbeid opp et flott brev der du forklarer hvorfor du skiftet. Gjorde nedbemanning tvinge deg til å skifte jobb?, Også, slips hver arbeidserfaring sammen, om hvordan hver og en er knyttet til den andre. En lang tid i samme linje av arbeid ser mye bedre enn en lang historie på ikke-relaterte jobber.

Gjeld vs. Inntekt. Dette er en stor en. Dette kan gjøre forskjellen mellom å eie et hjem og fortsette å leie ut.

långiver vil se på hvor mye gjeld du har i forhold til din inntekt. Siden inntekten er lav, vil du at dine nedbetaling av gjeld, til å være lav også.

Her er hvorfor: du er begrenset til å bruke om lag 45% av din brutto inntekt for hele boutgifter, pluss noen månedlige gjeld., Her er et eksempel:

$3,000 brutto månedlig inntekt

45% = $1,350.

- $200 bil betaling

- $250 student lån betaling

- $50 minimum betaling med kredittkort

Det er $850 per måned venstre for prinsippet, interesse, eiendomsskatt, HOA kontingent, og huseiere forsikring.

Men hvis du hadde bare $50 per måned i kredittkort regninger, og ingen annen gjeld, ville du ha opp til $1,300 tilgjengelig for et hus betaling. Som en $100,000 økning i kjøp av kraft på grunn av $450 mindre i månedlige gjeld.,

I måneder og år før du kjøper et hjem, lage en plan for å nedbetale gjeld.

forskuddsbetaling. Det er tøft å spare penger. På et stramt budsjett, er det vanskelig nok å sette mat på bordet. Heldigvis er det hjem lån for lav inntekt familier. Mange alternativer som ikke krever en ned betaling. Jeg går over disse programmene i «Verktøyet Belte» – seksjonen nedenfor.

Likevel, utlåner vil ønske å se at du kan spare penger. Så selv om det er bare $25 per måned, kan du se hvilke utgifter du kan kutte ut av budsjettet for å sette mot en sparekonto.

Eiendom., Långiver sjekker ut eiendommen for å sikre at det oppfyller minstekravene. Du kan bli fristet til å se inn i en fixer-øvre for å få en lavere innkjøpspris som passer inn i ditt budsjett. Det er fint, bare husk at lån godkjenning er tøft med en slå opp hjemme.

Bli Pre-Godkjent for Jakt etter et Hjem

Fordi du er ute etter en lav inntekt hjem lån, er det svært sannsynlig at du kan være nær maksimal gjeldsgrad grenser. Det er derfor det er en god idé å få en forhåndsgodkjenning fra en långiver.

pre-godkjenning vil fortelle deg din maksimale innkjøpspris., Alltid vet dette magiske nummeret før du ser på boliger. Det er ingenting verre enn å falle i kjærlighet med et hjem som er utenfor din prisklasse.

Klikk her for å se om du kvalifiserer for en casino pa nett forum.

Siste Ord Om Lav Inntekt Hjem Lån

Det er tonnevis av alternativer der ute for lav inntekt hjem kjøpere. Det er rett og slett et spørsmål om å finne den rette.

Holder på det. Bare fordi du er nektet første gang betyr ikke at du ikke kan søke på nytt etter at du har vasket opp kreditt, fikk en raise, eller har betalt ned gjeld.,

Med noen utholdenhet og kunnskap, vil du være i ditt eget hjem før du vet ordet av det.

Klikk her for å sjekke om du er kvalifisert for en lav-inntekt hjem å kjøpe programmet.