- Tekst

- Problemer

- Mål Oppnåelse

- Fyll ut Feltene

- Flere Valg

- Ordliste

Noen hendelser kan til slutt gi opphav til et ansvar, men timing og beløpet er ikke for øyeblikket er sikker. Slike usikre eller potensielle forpliktelser er kjent som betingede forpliktelser. Det er mange eksempler på betingede forpliktelser., Juridiske tvister gi opphav til betingede forpliktelser, miljøforurensning hendelser gir opphav til betingede forpliktelser, produktgarantier gi opphav til betingede forpliktelser og så videre.

ikke forveksle disse «fast bestemt» betingede forpliktelser med generelle virksomhet risiko. Generelle forretningsmessige risikoer inkluderer risikoen for krig, stormer, og som er antatt å være en uheldig del av livet som ingen spesifikke regnskap kan være gjort på forhånd.,

Regnskap For Betingede Forpliktelser

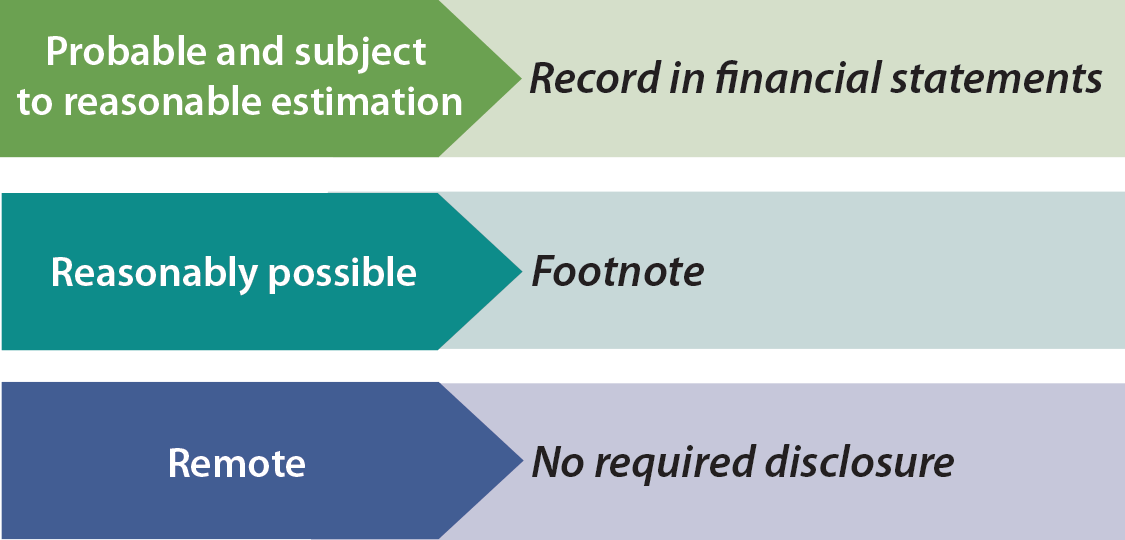

En subjektiv vurdering av sannsynligheten for et ugunstig utfall er nødvendig for å riktig konto for de fleste contingences. Reglene spesifiserer at betingede forpliktelser skal bli regnskapsført når det er sannsynlig at fremtidig hendelse vil inntreffe, og mengden av ansvar kan være rimelig anslått. Dette betyr at et tap vil bli tatt opp (debet) og et ansvar som er etablert (kredit) i forkant av oppgjøret.,

En subjektiv vurdering av sannsynligheten for et ugunstig utfall er nødvendig for å riktig konto for de fleste contingences. Reglene spesifiserer at betingede forpliktelser skal bli regnskapsført når det er sannsynlig at fremtidig hendelse vil inntreffe, og mengden av ansvar kan være rimelig anslått. Dette betyr at et tap vil bli tatt opp (debet) og et ansvar som er etablert (kredit) i forkant av oppgjøret.,

Et eksempel kan være en farlig avfall utslipp som vil kreve store kostnader til å rydde opp. Det er sannsynlig at midlene vil bli brukt, og mengden kan trolig være beregnet. Dersom den estimerte tap kan bare defineres som en rekke utfall, den AMERIKANSKE tilnærmingen vanligvis resulterer i opptak i lave enden av området. International accounting standards fokus på innspilling av en forpliktelse ved midtpunktet av den estimerte ugunstige utfall.,

På den annen side, hvis det er bare mulig at den betingede forpliktelsen vil bli et reelt ansvar, så en note til årsregnskapet er nødvendig. På samme måte kan en merke seg er nødvendig når det er sannsynlig tap har oppstått, men mengden er rett og slett ikke kan bli estimert. Normalt, regnskap har en tendens til å være veldig konservativ (når du er i tvil, bestiller ansvar), men dette er ikke tilfelle for betingede forpliktelser. Derfor bør man lese nøye noter til regnskapet før du investerer eller utlåning penger til et selskap.,

Det er noen ganger betydelige risikoen som er rett og slett ikke i ansvar delen av balansen. Mest anerkjent situasjoner er de møte de ganske strenge kriterier for «sannsynlig» og «rimelig beregnes.»Ett unntak oppstår for usikre forpliktelser overtatt i en virksomhet oppkjøp. Kjøpte betingede forpliktelser innregnes basert på en beregning av virkelig verdi.

Det er noen ganger betydelige risikoen som er rett og slett ikke i ansvar delen av balansen. Mest anerkjent situasjoner er de møte de ganske strenge kriterier for «sannsynlig» og «rimelig beregnes.»Ett unntak oppstår for usikre forpliktelser overtatt i en virksomhet oppkjøp. Kjøpte betingede forpliktelser innregnes basert på en beregning av virkelig verdi.

Hva om ekstern risiko, som et fjollete søksmål? Ekstern risiko må ikke bli avslørt, de blir sett på som unødvendig rot., Hva om forretningsmessig beslutning risiko, som bestemmer seg for å redusere forsikringsdekning på grunn av den høye kostnaden av forsikringspremier? GAAP er ikke veldig klar på dette temaet; slike opplysninger er ikke nødvendige, men ikke motløs. Hva om betingede eiendeler/gevinster, som er selskapets krav mot en annen for inngrep i patent? Slike beløp er nesten aldri anerkjent før oppgjør av betalinger er mottatt.,

Timing Av Hendelser

Hvis en kunde ble skadet av et defekt produkt i År 1 (anta selskapet forventer en stor estimert tap fra et beslektet hevder), men selskapet har ikke mottatt varsel om hendelsen inntil 2 År (men før utstedelse av Året 1 regnskap), arrangementet vil likevel påvirke År 1 regnskap. Grunnen til det er at hendelsen («skaden selv») som gir opphav til tap oppsto i År 1., Derimot, hvis skaden inntraff i År 2 År 1 regnskap ville ikke justeres, uansett hvor dårlig den økonomiske effekten. Imidlertid, en note til regnskapet kan være nødvendig å forklare at en vesentlig negativ hendelse som oppstår etter regnskapsårets slutt har inntruffet.

garantikostnader

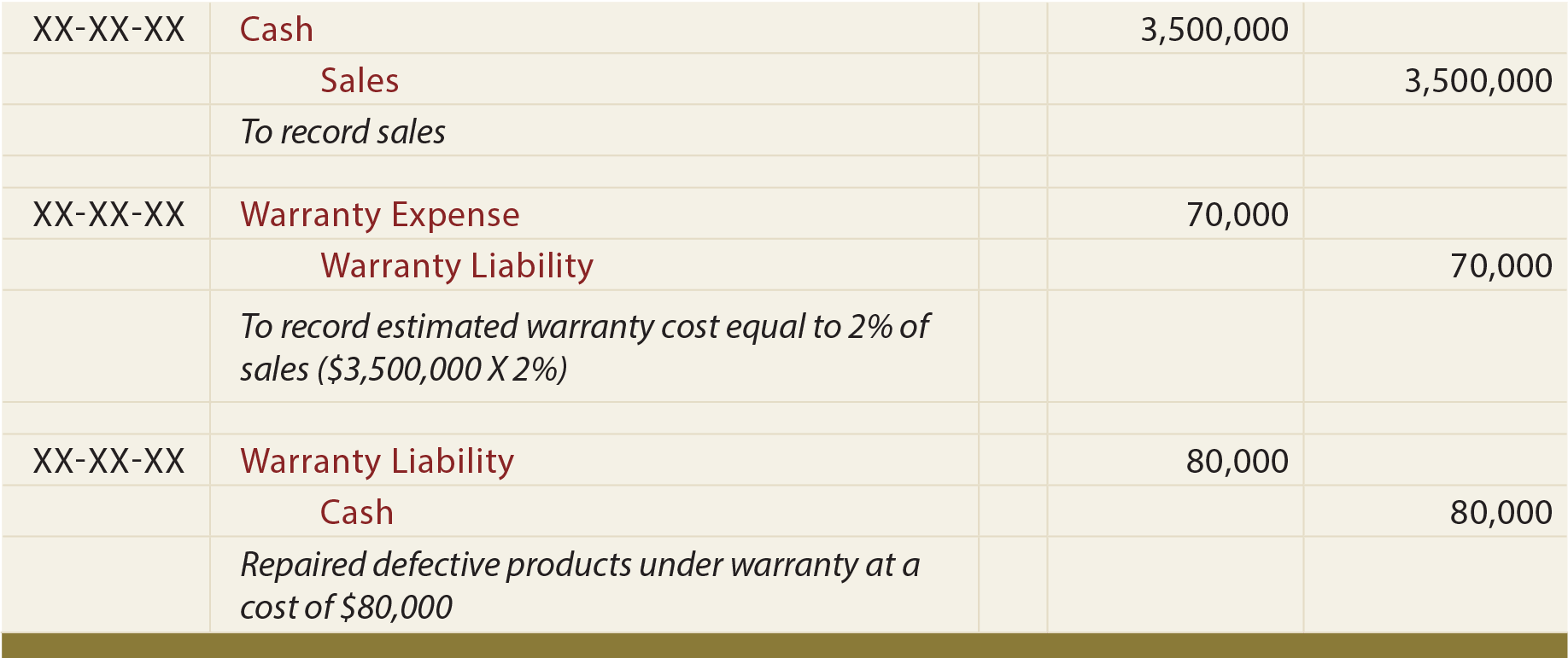

Produkt garantier antas å gi opphav til en sannsynlig ansvar som kan bli estimert., Når varer selges, et estimat av mengden av garantien koster å være pådratt på varene skal registreres som kostnad, med utligne kreditt til en Garanti Ansvar konto. Som garanti arbeidet er utført, Garanti Forpliktelsen reduseres og Kontanter (eller andre ressurser som brukes) er kreditert. På denne måten, utgiftene er regnskapsført i samme periode som salget (matching-prinsippet). Følgende er illustrerende oppføringer for garantier., I gjennomgangen av disse oppføringene, merk den tilhørende forklaringer:

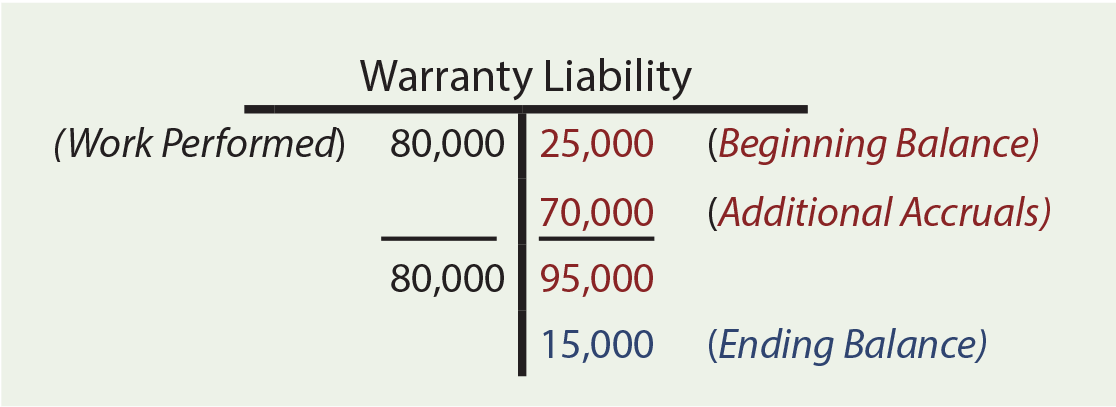

garantien beregninger kan kreve vederlag av begynnelsen balanserer, ytterligere avsetninger, og garanti for arbeidet som utføres. Anta Zeff Selskapet hadde en begynnelse-for-års Garanti Ansvar saldo på $25 000. I løpet av året Zeff selger $3,500,000 verdt av varer, etter hvert forventer å pådra garanti kostnader tilsvarer 2% av omsetningen ($3,500,000 X 2% = $70,000). 2% rente er et estimat basert på best tilgjengelig informasjon., Slike priser kan variere betraktelig ved selskapet og produktet. $80,000 ble faktisk brukt på garanti arbeid. Hvor mye er end-of-års Garanti Ansvar? T-konto avslører en avslutning garanti ansvar på $15.000.

garantien beregninger kan kreve vederlag av begynnelsen balanserer, ytterligere avsetninger, og garanti for arbeidet som utføres. Anta Zeff Selskapet hadde en begynnelse-for-års Garanti Ansvar saldo på $25 000. I løpet av året Zeff selger $3,500,000 verdt av varer, etter hvert forventer å pådra garanti kostnader tilsvarer 2% av omsetningen ($3,500,000 X 2% = $70,000). 2% rente er et estimat basert på best tilgjengelig informasjon., Slike priser kan variere betraktelig ved selskapet og produktet. $80,000 ble faktisk brukt på garanti arbeid. Hvor mye er end-of-års Garanti Ansvar? T-konto avslører en avslutning garanti ansvar på $15.000.

Mange kostnader er lik garantier. Selskapene kan tilby kuponger, priser, rabatter, air-mil, gratis hotellopphold, gratis utleie, og lignende elementer forbundet med salg aktivitet. Hver av disse gir opphav til behovet for å gi en beregnet forpliktelse. Mens detaljene kan variere, og er den grunnleggende prosedyrer og resultater er lik de som brukes til garantier.