már nem fizetek sokat az ellenőrzésekkel, de amikor havonta írok egy bérleti díjat, mindig leírom a csekkszámot és az összeget a csekkkönyvem elején található kis papírkönyvben.

mint kiderül, ez egyáltalán nem a megfelelő módja a Főkönyv fenntartásának. Hoppá.

ehelyett pénzügyileg gondolkodó egyének – és vállalkozások – főkönyveket használnak arra, hogy gyorsan dokumentálják a pénzt, amit fizetnek, vagy fizetnek.,

és míg egyénként támaszkodhatok a banki alkalmazásomra, hogy pillanatképet adjak arról, hogy mennyi pénzt fizetnek nekem ahhoz képest, hogy mennyit költök, a vállalkozásoknak részletesebb főkönyveket kell fenntartaniuk a pénzügyi tranzakciók pontos és jogi lebonyolítása érdekében.

ebben A blogbejegyzésben, megtudhatja, hogy a vállalkozások dokumentum intézkedés pénzügyek segítségével főkönyvi, illetve, hogy a főkönyvi vállalkozásokat segíti nyomon pénzügyi egészségügyi növekedése idővel.,

General Ledger (Accounting)

a főkönyvelő nyomon követi a vállalat összes számláját és tranzakcióját, és a számviteli rendszer alapjául szolgál. Jellemzően öt fő kategóriába sorolják: eszközök, kötelezettségek, saját tőke, bevételek és kiadások. Ezek a kategóriák tartalmazzák a vállalat különböző alkönyvtáraiból származó összes számviteli adatot, mint például a fizetendő és követelések, valamint a főkönyvi könyvelés folyamatosan rögzíti a jóváírt és megterhelt pénzösszegeket.,

mint egy személyes csekkfüzet, a főkönyvnek mindig egyensúlyban kell lennie a hitel-és a terhelési összegek között, és a nyilvántartott információnak minden olyan számlainformációt tartalmaznia kell egy vállalatról, amely a pénzügyi kimutatások elkészítéséhez szükséges.

A főkönyvi részleteket a pénzügyi tranzakciók, minden számlák hogy pontosan figyelembe előrejelzését a társaság pénzügyi egészségre., Gondoljunk csak a főkönyvi, mint a fő adatbázis a cég pénzügyi nyilvántartások és információk, más pénzügyi dokumentumok származnak a rögzített információk a főkönyvben.

nézzük ásni a különböző elemei a főkönyvi egy kicsit mélyebb:

főkönyvi számlák

öt különböző kategóriában a főkönyvi van bontva, és ezek a kategóriák az úgynevezett ” számlák.”A kategóriák:

1. Eszközök

az eszközök olyan erőforrások, amelyek a vállalkozás tulajdonában vannak, és értéket képviselnek., Eszközök lehetnek készpénz, leltár, ingatlan, berendezések, védjegyek, szabadalmak.

2. Kötelezettségek

a kötelezettségek folyó vagy jövőbeli pénzügyi tartozások, amelyeket a vállalkozásnak meg kell fizetnie. A jelenlegi kötelezettségek magukban foglalhatnak olyan dolgokat, mint a munkavállalói fizetések és adók, és a jövőbeli kötelezettségek magukban foglalhatnak olyan dolgokat, mint a banki kölcsönök vagy hitelkeretek, valamint jelzálogkölcsönök vagy lízingek.

3. Saját tőke

a saját tőke az eszközök értéke és a vállalkozás kötelezettségei közötti különbség. Ha az üzletnek több kötelezettsége van, mint az eszközök, negatív saját tőkével rendelkezhet., A saját tőke magában foglalhat olyan dolgokat, mint a közös állomány, a részvényopciók vagy a készletek, attól függően, hogy a Társaság magántulajdonban van-e vagy a tulajdonosok és/vagy a részvényesek tulajdonában van-e.

4. Bevétel

a bevétel a vállalkozás termékeinek és/vagy szolgáltatásainak értékesítéséből származó jövedelme. A bevétel magában foglalhatja az értékesítést, a kamatot, a jogdíjakat vagy bármely más díjat, amelyet az üzlet más magánszemélyektől vagy vállalkozásoktól gyűjt.

5. Költségek

a költségek a vállalkozás által egy termékért vagy szolgáltatásért cserébe fizetett pénzből állnak. A költségek magukban foglalhatják a bérleti díjat, a közműveket, az utazást és az étkezést.,

a Főkönyv általában tartalmaz egy címlapot, amely felsorolja a benne dokumentált fiókok nevét, ezt a listát pedig “fiókdiagramnak” nevezik.”A dokumentáció egy fiókot a főkönyvi nevezik” számla főkönyvi.”

Sub-Főkönyvek

Sub-főkönyvek belül minden fiók adatait mögött a bejegyzések dokumentált figyelembe főkönyvek, például, ha terhelésre, illetve jóváírásra készpénzben, tartozások, követelések, stb.,

kettős bejegyzésű könyvelés

a kettős bejegyzésű könyvelési módszer biztosítja, hogy egy vállalkozás főkönyvtára mindig egyensúlyban legyen-így fenntarthatja személyes csekkfüzetét. A pénzügyi tranzakció minden egyes bejegyzését a számlavezetőkön belül egy számlára terhelik, a másikat pedig egyenlő összegben jóváírják. Tehát, ha $1,000-t jóváírtak az eszközök számlájáról, akkor azt egy másik számlavezetőre kell terhelni a tranzakció képviseletéhez.,

Ez a könyvelési módszer biztosítja, hogy a vállalkozás nem túl kiterjeszti magát anyagilag, hogy a főkönyvi mindig az egyensúly fenntartása érdekében a számviteli egyenlet:

Eszközök = Kötelezettségek + saját Tőke

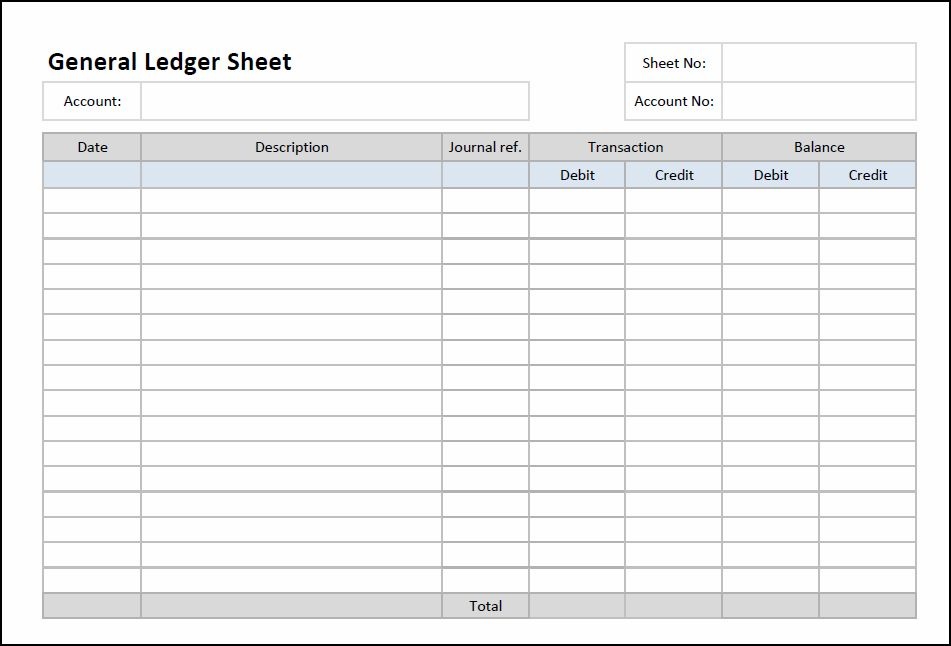

Főkönyvi Példa

az Alábbiakban egy példa, amit egy üres főkönyv lap úgy nézne ki, mint kitöltése előtt-a számviteli információk., A “Számla” sejt, akkor töltse ki, amelyben a számla főkönyvi tranzakciók voltál felvétel:

Forrás: Kettős Könyvelés

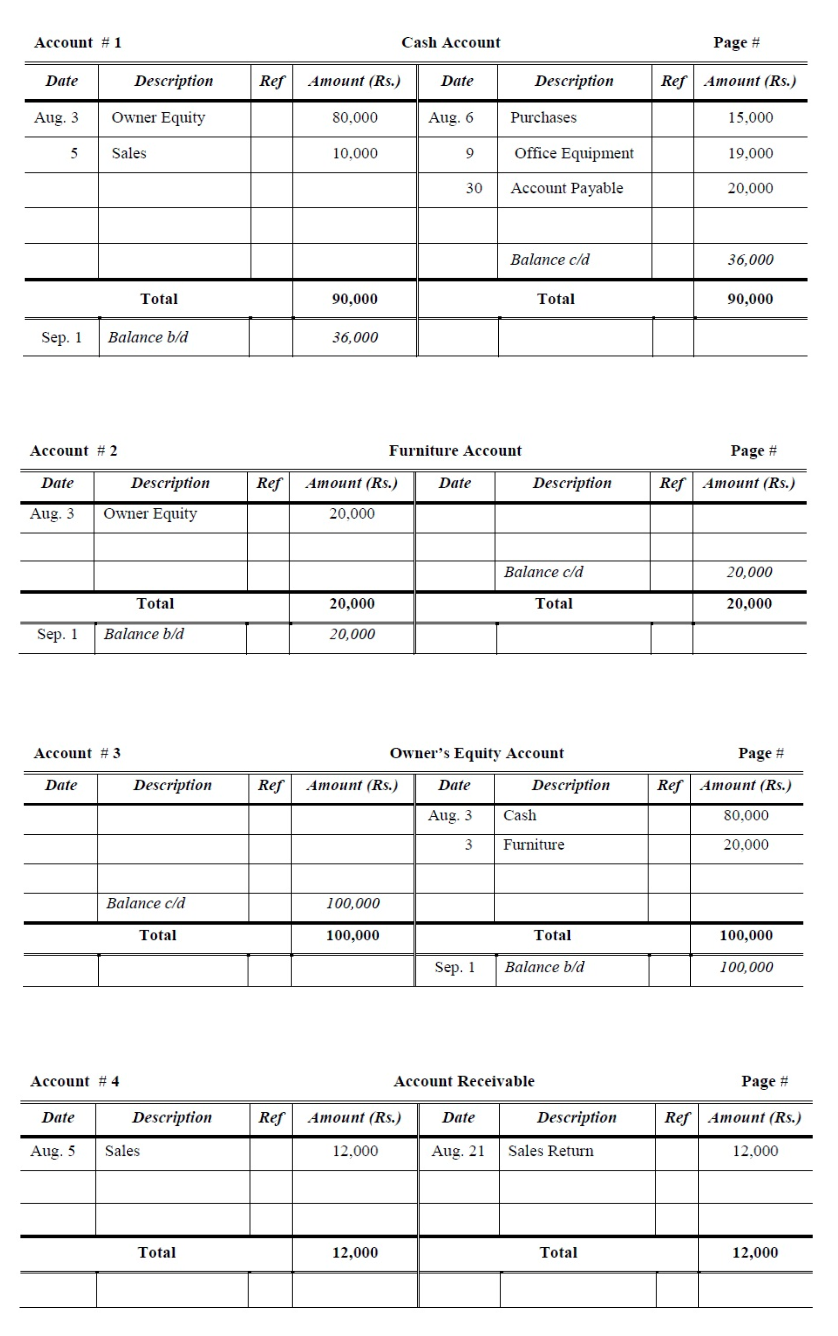

Itt egy pár számlák belül főkönyvi nézne ki töltötte ki a tranzakció adatait:

Forrás: Számviteli Ismeretek

(megtalálható főkönyvi sablon, hogy töltse ki a vállalat saját pénzügyi információkat a Microsoft Excel sablon galériában vagy ide kattintva letölthető egy.,)

ezután belemerülünk néhány más pénzügyi számviteli dokumentumba, amelyek szorosan kapcsolódnak-de különböznek-a főkönyvtől.

General Ledger vs. General Journal

a general journal felsorolja az üzleti tranzakciókat a dátum szerint. A vállalkozás pénzügyi tranzakcióit először egy általános naplóban rögzítik. Innentől kezdve a konkrét összegeket a főkönyvben a megfelelő számlákba teszik., Néha az eredeti bejegyzés könyvének nevezik, az Általános folyóirat felsorolja egy vállalkozás összes pénzügyi tranzakcióját, a Főkönyv pedig tranzakciókat szervez és egyenlegez.

General Ledger vs. Trial Balance

a trial balance egy belső jelentés, amely felsorolja a főkönyvben dokumentált összes fiók nevét és egyenlegét. Gyors áttekintést nyújt arról, hogy mely számláknak van hitel-és terhelési egyenlegük annak biztosítása érdekében, hogy a Főkönyv gyorsabban kiegyensúlyozott legyen, mint a Főkönyv minden oldalának átfésülése.

főkönyv vs., Mérleg

a mérleg gyors pillanatfelvételt nyújt a vállalkozás pénzügyi állapotáról egy adott időpontban annak mérésével, hogy a számviteli egyenlet kiegyensúlyozott-e. A mérleg a fenti számviteli kérdést dokumentálja (eszközök = források + saját tőke), és ezeket a számokat a főkönyvi könyvelésekből húzza ki. A mérlegeket általában akkor használják, amikor a vállalkozásokat bankok, hitelezők vagy befektetők értékelik, szemben a belsőleg fenntartott általános könyvekkel. (A HubSpot mérlegét itt tekintheti meg.,)

további információkért olvassa el a következő első mozgató előnyt.