Je ne paie plus beaucoup avec des chèques, mais quand j’en écris un pour payer le loyer tous les mois, j’écris toujours le numéro de chèque et le montant dans le petit livre de papier à l’avant de mon chéquier.

Il s’avère que ce n’est pas du tout la bonne façon de tenir un grand livre. Whoop.

Au Lieu de cela, les individus financièrement-et les entreprises-utilisent des registres pour documenter minutieusement l’argent qu’ils paient ou qu’ils paient.,

et bien qu’en tant qu’individu, je puisse compter sur mon application bancaire pour me donner un aperçu du montant d’argent que je suis payé par rapport au montant que je dépense, les entreprises doivent tenir des registres plus détaillés afin d’effectuer des transactions financières avec précision et légalement.

dans cet article de blog, vous apprendrez comment les entreprises documentent et mesurent les finances à l’aide d’un grand livre, et comment le grand livre aide les entreprises à suivre la santé financière et la croissance au fil du temps.,

grand livre général (Comptabilité)

Le grand livre général suit tous les comptes et transactions d’une entreprise et sert de base à son système comptable. Il est généralement divisé en cinq catégories principales: actifs, passifs, capitaux propres, produits et charges. Ces catégories contiennent toutes les données comptables dérivées des différents sous-grands livres d’une société, tels que les comptes créditeurs et débiteurs, et le grand livre général enregistre les montants d’argent qui sont crédités et débités sur une base constante.,

comme un chéquier personnel, le grand livre doit toujours être en équilibre entre les montants de crédit et de débit, et les informations enregistrées contiennent toutes les informations de compte sur une entreprise au cours de sa vie qui sont nécessaires pour préparer les états financiers.

Le grand livre détaille toutes les transactions financières de tous les comptes afin de rendre compte et de prévoir avec précision la santé financière de l’entreprise., Considérez le grand livre comme la base de données principale des registres financiers et des informations d’une entreprise, les autres documents financiers étant dérivés des informations enregistrées dans le grand livre.

approfondissons un peu plus les différents éléments du grand livre:

comptes du Grand Livre

Il existe cinq catégories différentes dans lesquelles le grand livre est décomposé, et ces catégories sont appelées « comptes. »Les catégories sont les suivantes:

1. Actifs

Les actifs sont toutes les ressources qui appartiennent à l’entreprise et produisent de la valeur., Les actifs peuvent inclure des espèces, des stocks, des biens, du matériel, des marques de commerce et des brevets.

2. Passifs

les passifs sont des dettes financières actuelles ou futures que l’entreprise doit payer. Les passifs courants peuvent inclure des éléments tels que les salaires et les impôts des employés, et les passifs futurs peuvent inclure des éléments tels que les prêts bancaires ou les marges de crédit, et les hypothèques ou les baux.

3. Capitaux propres

l’Équité est la différence entre la valeur de l’actif et le passif de l’entreprise. Si l’entreprise a plus de passifs que d’actifs, elle peut avoir des capitaux propres négatifs., Les capitaux propres peuvent inclure des actions ordinaires, des options d’achat d’actions ou des actions, selon que la société est détenue par des propriétaires et/ou des actionnaires privés ou publics.

4. Revenu

le revenu est le revenu de l’entreprise qui provient des ventes de ses produits et / ou services. Les revenus peuvent inclure les ventes, les intérêts, les redevances ou tout autre frais que l’entreprise perçoit auprès d’autres personnes ou entreprises.

5. Dépenses

les dépenses consistent en l’argent payé par l’entreprise en échange d’un produit ou d’un service. Les dépenses peuvent inclure le loyer, les services publics, les voyages et les repas.,

Le grand livre général comprend généralement une page d’accueil qui répertorie les noms des comptes documentés à l’intérieur, et cette liste est connue sous le nom de « plan comptable. »La documentation d’un compte dans le grand livre général est appelée « Grand Livre de Compte. »

sous-grands livres

Les sous-grands livres de chaque compte fournissent des détails derrière les Écritures documentées dans les grands livres de compte, par exemple si elles sont débitées ou créditées en espèces, comptes créditeurs, comptes débiteurs, etc.,

comptabilité à double entrée

la méthode de comptabilité à double entrée garantit que le grand livre général d’une entreprise est toujours en équilibre-la façon dont vous pourriez tenir votre chéquier personnel. Chaque inscription d’une opération financière dans les grands livres débite un compte et crédite un autre d’un montant égal. Ainsi, si 1 000 $était crédité du grand livre du compte D’actifs, il devrait être débité dans un autre grand livre de compte pour représenter la transaction.,

cette méthode de tenue de Livres permet de s’assurer que l’entreprise ne se développe jamais trop financièrement et que le grand livre général est toujours en équilibre pour maintenir l’équation comptable:

actifs = passifs + capitaux propres

exemple du Grand Livre général

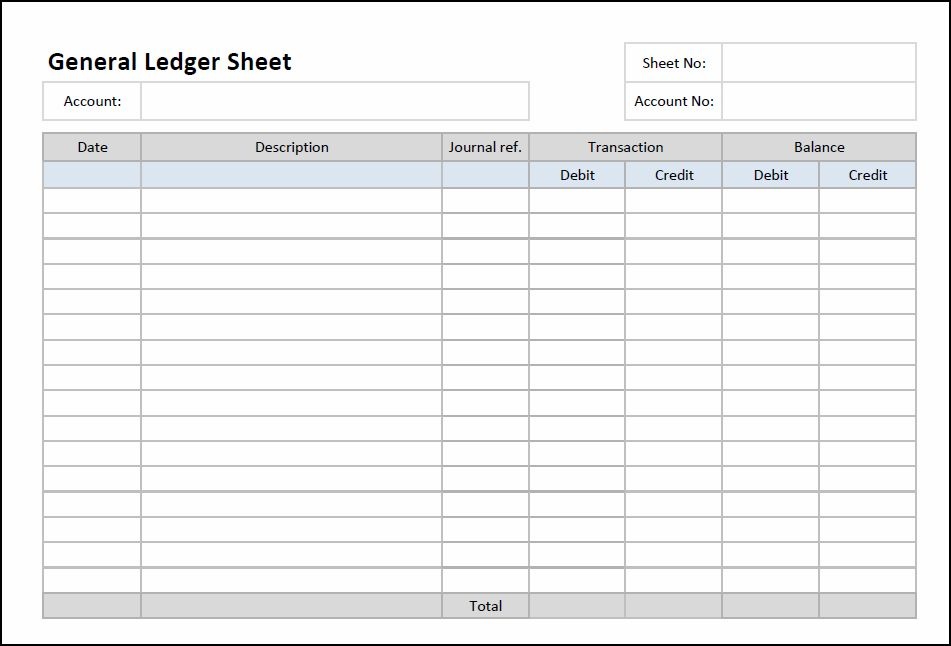

Vous trouverez ci-dessous un exemple de ce à quoi ressemblerait une feuille vierge du grand livre, Dans la cellule » compte », vous devez remplir les transactions du Grand Livre de compte que vous enregistrez:

Source: comptabilité en double entrée

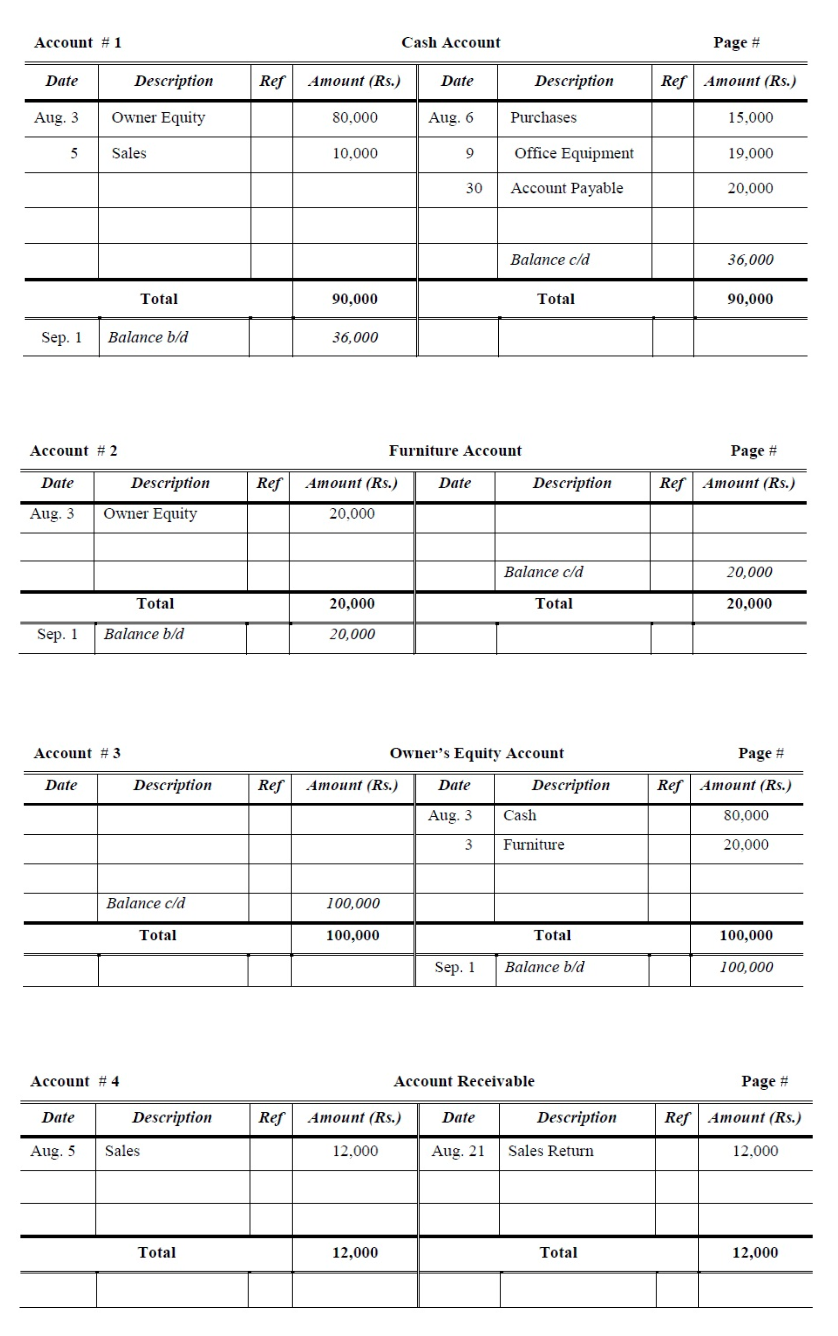

Voici à quoi ressembleraient quelques comptes dans le grand livre général remplis d’informations de transaction:

source: Accountancy knowledge

(Vous pouvez trouver un modèle de grand livre général à remplir avec les propres informations financières de votre entreprise dans la galerie de Modèles de Microsoft Excel, ou en cliquant ici pour en télécharger un.,)

ensuite, nous allons plonger dans quelques autres documents comptables financiers qui sont étroitement liés à the mais distincts de the LE GRAND LIVRE.

grand livre et Journal Général

Un journal général répertorie les transactions commerciales en fonction de la date. Les transactions financières d’une entreprise sont d’abord enregistrées dans un journal général. À partir de là, les montants spécifiques sont comptabilisés dans les bons comptes du grand livre général., Parfois appelé livre d’entrée originale, le journal général répertorie toutes les transactions financières d’une entreprise, et le grand livre général organise et solde les transactions.

grand livre et Balance de vérification

Une balance de vérification est un rapport interne qui répertorie chaque nom de Compte et chaque solde documentés dans le grand livre. Il fournit un aperçu rapide des comptes qui ont des soldes de crédit et de débit pour s’assurer que le grand livre est équilibré plus rapidement que de parcourir chaque page du grand livre.

grand livre général vs., Bilan

Un bilan fournit un aperçu rapide de la santé financière de l’entreprise à un moment précis en mesurant si son équation comptable est équilibrée. Le bilan documente la question comptable mesurée ci-dessus (actifs = passifs + capitaux propres) et extrait ces chiffres des grands livres du grand livre général. Les bilans sont généralement utilisés lorsque les entreprises sont évaluées par les banques, les créanciers ou les investisseurs, par rapport aux grands livres qui sont tenus en interne. (Vous pouvez consulter le bilan de HubSpot ici.,)

Pour en savoir plus, lire à ce sujet l’avantage suivant.