Alhaisen Tulotason Home Laina Vaihtoehtoja Antaa Sinulle Toivoa,

Kiitos monet alhaisen tulotason home lainat saatavilla tänään, voit olla asunnonomistaja vaikka et tee paljon rahaa.

tässä artikkelissa, minun tavoite on antaa sinulle kaikki työkalut sinun täytyy löytää, hakea, ja onnistuneesti sulkea asuntolaina huolimatta ottaa alhainen tulotaso.

nämä lainat antavat toivoa, että asunnon voi ostaa säästämättä 10-20 prosenttia asunnon hinnasta käsirahalla., Ja mikä tärkeämpää, toivottavasti sinulla on varaa kuukausimaksuun, kun muutat.

Klikkaa tästä nähdäksesi, oletko oikeutettu ostamaan kodin.

tässä artikkelissa:

- pienituloiset asuntolainavaihtoehdot

- Vähämaksuapu

- avustukset pienituloisille perheille

- myyjän maksamat päätöskulut

- miten lainanantajat päättävät hyväksyä lainasi

suositellut luotonantajamme pienituloisille lainoille

parhaat pienituloiset asuntolainavaihtoehdot

talon rakentaminen ottaa hyvin varustellun työkaluvyön, ja niin tekee sellaisen ostaminen., Tässä muutamia parhaista pienituloisista asuntolainavaihtoehdoista.

oikean asuntolainan löytäminen pienempään budjettiin on prosessi, mutta se kannattaa tehdä. Näiden pienituloisten asuntolainatyyppien löytäminen saattaa olla vasta ensimmäinen askel. Katso tämän artikkelin osa 2 siitä, miten lainanantajat päättävät, onko sinut hyväksytty lainaan. Seuraava askeleesi voi olla työskennellä luotto-tai säästötottumuksia tehdä lainan app näyttää niin paljon paremmalta. Nyt mennään suoraan tiettyihin asuntolainaohjelmiin.,

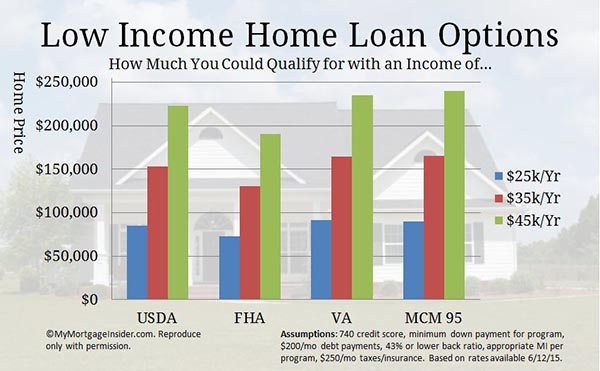

USDA Home Loan – Zero-down Loan optio

USDA loan avulla voit ostaa kodin ilman käsirahaa. Se on saatavilla kiinteistöjen alueilla USDA nimeää maaseudun, vaikka monet tukikelpoiset alueet ovat melko esikaupunki. Katso tukikelpoiset alueet USDA: n kiinteistökelpoisuuskartalta.

tätä ohjelmaa kutsutaan myös maaseudun kehittämislainaksi tai USDA: n Takaamaksi Lainaohjelmaksi. Se on ollut fantastinen kotilaina pienituloisille perheille vuosien varrella. Kodin voi ostaa matalalla korolla, kun taskusta ei irtoa juuri mitään.,

Mitä enemmän, USDA laina on erityisesti suunniteltu

Mitä enemmän, USDA laina on erityisesti suunniteltu

- Ihmiset, jotka eivät jo omista riittävä kotiin.

- ne, jotka tienaavat 115 prosenttia tai vähemmän alueen mediaanitulosta.

klikkaa tästä tarkistaaksesi USDA-asuntolainasi kelpoisuuden.

USDA Low Income Low loan (USDA Direct Loan)

Tämä ohjelma on perustettu nimenomaan pienituloisten perheiden kotilainana. Tunnetaan myös jaksossa 502 lainat, ne ovat saatavilla henkilöille, joilla on hyvin pieni ja pieni tulotaso, määritelty 50-80% alueen mediaanitulosta.,

sinulla voi olla 33-vuotiskausi tai joissakin tapauksissa jopa 38-vuotiskausi. Ja, maksutuet ovat käytettävissä niille, jotka eivät täytä täyttä maksua.

nähdäksesi, ovatko tulosi rajoissa, katso USDA: n suoran lainan tuotorajat-sivu.

pidä mielessä vakiolainojen lainaajat eivät tarjoa tätä ohjelmaa. Sinun täytyy hakea USDA: n kautta suoraan.

tulosi on oltava liian pieni, jotta muut lainaohjelmat olisivat tukikelpoisia. Sinun täytyy varmistaa, ettet täytä USDA: n vakiolainaa ennen kuin haet USDA: n suoraa lainaa.,

puhu USDA: n lainausammattilaiselle tavanomaisesta USDA-rahoituksesta täyttämällä lyhyt kyselylomake täällä.

FHA Loan – oiva Asuntolainavaihtoehto pienempiin tuloihin

olet todennäköisesti jo kuullut FHA: n lainaohjelmasta. Se on toinen valtion tukema lainatyyppi, joka auttaa pienituloisia ihmisiä ostamaan kodin. Tässä ohjelman kohokohdat:

- 3.,5% käsiraha

- myyjä voi maksaa kaikki tai useimmat teidän päätöskurssi kustannukset

- Mahdollistaa pienempi luotto tulokset kuin perinteiset rahoitus

Koska pienituloisten kotiin ostaja, tässä on joitakin muita ominaisuuksia FHA laina, että sinun tulee olla kiinnostunut:

- 3,5% käsiraha voi tulla alkaen käsiraha lahja rahaa.

- FHA on lievempi velkasuhde vaatimuksia kuin perinteiset rahoitus, mikä tarkoittaa, saatat saada pienempiä tuloja.

- FHA ei vaadi ylimääräistä rahaa pankissa lainan sulkemisen jälkeen.,

- voit käyttää allekirjoittajaa (toinen osapuoli, joka osallistuu lainan takaisinmaksuun mutta ei asu kotona).

FHA on suunniteltu pienituloisia perheitä ajatellen. Se on auttanut miljoonia murtautumaan kodin omistukseen perinteisistä esteistä huolimatta.

Klikkaa tästä nähdäksesi, oletko oikeutettu FHA-lainaan nyt.

FHA 203k – Ostaa ja Korjata Kodin kanssa Yksi Laina

FHA 203k laina on pohjimmiltaan FHA laina kanssa lisätty ominaisuus: kyky rahoittaa ostohinnan ja kuntoutuksen kustannukset osaksi asuntolaina.,

tämä lainaohjelma on yksi parhaista pienituloisista asuntolainoista, koska sen avulla voidaan hyödyntää fixer-uppersin alhaisempia hintoja.

tämän artikkelin lopussa puhun siitä, miten lainanantaja varmistaa, että kiinteistö täyttää vähimmäisvaatimukset. FHA 203k: lla ei ole väliä. Rahoitat korjaukset, joita tarvitaan, jotta se vastaa FHA: n minimikiinteistövaatimuksia.

koska kodit, jotka eivät täytä vaatimuksia perinteinen rahoitus, ne ovat tyypillisesti jyrkästi diskontattu. Näin pienituloiset pääsevät helpommin kotiin.

klikkaa tästä tarkistaaksesi kelpoisuutesi nyt.,

VA asuntolaina-halvimmat kuukausittaiset Asuntolainamaksut

Jos sinulla on sotilaskokemusta, VA-asuntolainan pitäisi olla ensimmäinen pienituloinen asuntolainavaihtoehto, jonka tarkistat. Se vaatii nollan käsirahan ja myyjä voi maksaa kaikki tai suurimman osan sulkemiskustannuksistasi.

ei ole kuukausittain kiinnitys vakuutus, joka voi säästää satoja kuukaudessa. Ei asuntolainavakuutus tarkoittaa, voit ostaa enemmän kotiin vähemmän kuukausituloja verrattuna muihin lainatyyppeihin.

ei ole kuukausittain kiinnitys vakuutus, joka voi säästää satoja kuukaudessa. Ei asuntolainavakuutus tarkoittaa, voit ostaa enemmän kotiin vähemmän kuukausituloja verrattuna muihin lainatyyppeihin.

ja, VA-lainat ovat lievempiä velkasuhteen ja luottopistevaatimusten suhteen., Monet pienituloiset henkilöt ja perheet ovat käyttäneet VA-lainaa ensimmäisen kotinsa ostamiseen.

ollakseen tukikelpoinen, sinun täytyy olla YHDYSVALTAIN armeijan palvelun kokemus, ainakin

- 90 päivää tai enemmän sota-aikana, jos tällä hetkellä aktiivinen velvollisuus

- 181 päivää tai enemmän rauhan aikana

- 24 kuukautta tai koko se aika, jonka olet tilannut, jos nyt erottaa palvelun.

- 6 vuotta, jos National Guard tai Varaa

Jos olet oikeutettu, voit olla hyvin lähellä omistaminen oma koti, vaikka tällä hetkellä on alhaiset tulot.,

klikkaa tästä tarkistaaksesi VA home loan kelpoisuuden.

HomePath ja HomePath Remontin Kotiin Lainat – Fannie Mae on Suljettu Koteihin

toimittajan huomautus: Fannie Mae päättyi heidän HomePath ohjelma 6. lokakuuta, 2014. Lisätietoja saat Fannie Mae HomePath-sivultamme.

HomePath-ohjelman avulla pienituloiset asunnonostajat pääsevät helpommin kuin useimmat muut lainaohjelmat., Tässä muutamia hienoja asioita HomePath:

- Vain 5% käsiraha vaaditaan

- arviointi Ei tarvita

- Ei pienin omaisuus standardit tavata

- Ei yksityisen kiinnitys vakuutus vaaditaan.

Tämä laina voisi auttaa ostamaan kiinnikettä ylemmän edulliseen hintaan. Kuukausimaksusi mahtuu budjettiin paljon helpommin kuin monet huippukuntoiset kodit. Eikä mikään asuntolainavakuutus tarkoita kuukausittaisten kulujesi suurta alentamista.

nämä kodit ovat Fannie Maen omistamia ulosmittauksia. Fannien tavoitteena on myydä nämä kodit kaltaisillesi mahdollisille asunnonomistajille., Niinpä he poistavat monet perinteisistä tiesuluista omistaakseen PMI: n kaltaisen kodin ja suuren käsirahan.

se on hieno uutinen ostajille, jotka etsivät pienituloista asuntolainaa. Etsi koteja myytävänä omalla alueella etsimällä HomePath.com. Sitten soittaa hyväksytty HomePath lainanantaja täällä ja saada alkoi.

on myös mahdollisuus ostaa ja korjata koti HomePath-Remonttilainalla. Voit ostaa ja korjata kiinteistön mieleiseksesi vain yhdellä lainalla.

Katso täydelliset HomePath-ohjeet täältä ja HomePath-Peruskorjausohjeet täältä.,

HomeReady 3% Down Mortgage

Fannie Maen Uusi HomeReady-ohjelma on tulonlähteistä erittäin joustava. Hakijat voivat käyttää korvauskertoimena niiden kotitalouden jäsenten tuloja, jotka eivät ole lainassa. Se tarkoittaa, että perheenjäsen, joka ei halua olla lainan voi silti auttaa sinua saada.

lisäksi, voit käyttää rajalta ja kämppäkaveri tuotot, vuokratuotot kellarissa asunnon, ja ei-asukas co-lainanottaja tuloja saada.,

käsiraha vaatimus on vain 3% ja voi tulla kokonaan lahja tai hyväksytty down payment assistance program.

katso, pystytkö ostamaan asunnon HomeReady-asuntolainaohjelmalla.

hyvä naapuri naapuritalot diskontattu 50%. Vain 100 dollarin käsiraha tarvitaan

the Good Neighbor Next Door (GNND) – ohjelma on Yhdysvaltain asunto-ja Kaupunkikehitysviraston (HUD) tarjoama erityinen lainatyyppi. Sen avulla järjestyksenvalvojat, opettajat ja pelastushenkilökunta voivat ostaa koteja 50 prosentin alennuksella!

Here ’ s how it works., Löydät kodin HUD: n GNND-sivustolta ja teet tarjouksen. Jos useampi kuin yksi henkilö esittää tarjouksen, satunnainen arpajaiset pidetään, kenen tarjous on hyväksytty.

Jos sinut valitaan, sinun on todistettava, että olet hyväksytty julkisen sektorin työntekijä.

HUD perustaa ”hiljaisen toisen” kiinnityksen 50 prosenttiin listahinnasta. Mutta jos asut kotona täydet 3 vuotta, se velka poistetaan!

voit käyttää tähän ohjelmaan erityyppistä rahoitusta. Mutta jos käytät FHA: ta, käsirahavaatimuksesi on vain 100 dollaria.,

Jos täyttää edellä mainitut kriteerit, kyseessä on täydellinen pienituloinen asuntolainavaihtoehto. Loppujen lopuksi sinun täytyy vain suorittaa maksuja 50% kodin ostohinnasta. Ota yhteyttä yksi meidän laina ammattilaiset täällä tarkistaa korkoja ja päästä alkuun.

valmistettu asunto: Asuntovaunulainat

valmistetut kodit edustavat suurta osaa saatavilla olevista kodeista monilla alueilla. Voit löytää joitakin todella alhaiset hinnat valmistetuista kodeista, joita kutsutaan yleisesti mobile homes.

Mobiilikodit voivat olla mainio tapa päästä kotiin paljon vähemmällä rahalla etukäteen ja kuukausittain., He eivät arvosta kuin tavallinen stick-rakentaa yhden perheen koteja, mutta ne voivat olla hyvä tapa murtautua omistusasumista.

Varmista vain, että katsot vain 15.kesäkuuta 1976 tai sen jälkeen rakennettuja koteja. Mitään mobiilikotia, joka on rakennettu ennen tätä päivämäärää, ei voida rahoittaa millään perinteisellä lainalla.

Klikkaa tästä nähdäksesi, oletko oikeutettu ostamaan valmistetun kodin.

FHA-laina on helpoin tapa rahoittaa mobiilikotiostos. Vakiomuotoisia FHA-sääntöjä sovelletaan, kuten 3,5 prosentin alennusta ja alhaisempia luottostandardeja, mutta kiinteistötarkastuksia tarvitaan vielä jonkin verran.,

Katso täydelliset ohjeet mobiilikodin FHA-lainoista blogikirjoituksestamme tai klikkaa tästä nähdäksesi, kelpaako valmistetun kodin ostamiseen.

käsiraha Apua Hyväntekeväisyyteen & Valtion Organisaatioiden

Sinun olisi yllättynyt, kuinka monet kaupungit, maakunnat, valtiot, tarjota käsiraha apua, alhainen, ja kohtalainen tulot kotiin ostajat. Itse asiassa niitä on liian monta listattavaksi.

Down payment assistance, joka tunnetaan myös nimellä DPA, on tehokas työkalu kotikäyttöön. Se poistaa vuosien scrimping ja säästää käsirahaa., Kun on pienituloinen, on vaikea säästää tarpeeksi asunnon ostamiseen.

HUD KOTIIN Investment Partnership Program

HUD jakaa varoja vuosittain lainkäyttöalueilla kaikissa 50 osavaltiossa auttaa pienituloisten asunnon ostajien. Tukikelpoiset ostajat saavat tienata enintään 80 prosenttia alueen mediaanitulosta.

varoja hallinnoivia lainkäyttöalueita on liian monta listattavaksi, mutta voit helposti selvittää, onko kotikutoinen ohjelma alueellasi täällä.

DPA-varoja voidaan käyttää yhdessä monien vakiolainatyyppien kanssa., Jos siellä on ohjelma omalla alueella, ota yhteyttä osaava laina upseeri nähdä, jos voit yhdistää käsiraha apua kanssa lainan tyyppi olet kiinnostunut.

klikkaa tästä tarkistaaksesi homebuying-kelpoisuutesi.

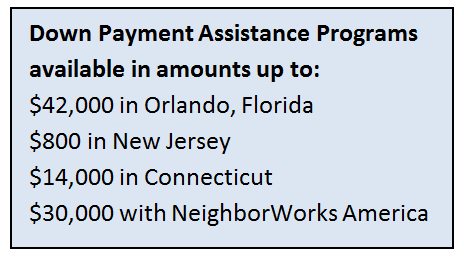

käsiraha Apua Kaupungit, Valtiot, ja Maakunnissa

Monet paikalliset hallitukset tarjoavat DPA varoja pienituloisille lainanottajille. Down payment assistance-ohjelmat elävöittävät kaupunki-ja esikaupunkialueita. Se kannustaa perheitä ostamaan koteja, muuttamaan ja parantamaan yhteisöä.,

Monet paikalliset hallitukset tarjoavat DPA varoja pienituloisille lainanottajille. Down payment assistance-ohjelmat elävöittävät kaupunki-ja esikaupunkialueita. Se kannustaa perheitä ostamaan koteja, muuttamaan ja parantamaan yhteisöä.,

Tässä muutamia esimerkkejä käsirahoitusavusta saatavilla:

- Orlando, Florida: $42,000

- New Jersey: $800

- Connecticut: $14,000

- Seattle: $45,000

- St. Louis, Missouri: $5,000

jokainen ohjelma on hieman erilainen. Joskus käsirahatuki on pienituloista avustusta, jota ei tarvitse maksaa takaisin. Muut DPA ohjelmat lainata sinulle rahaa vähän tai ei lainkaan korkoa, mutta on maksettava takaisin lopulta.,

kysy paikalliselta kiinteistönvälittäjältä oman alueesi käsirahoitusapuohjelmista ja katso sivuiltamme down payment assistance page lisää esimerkkejä osallistuvista organisaatioista.

hyväntekeväisyysjärjestöt

jotkut hyväntekeväisyysjärjestöt pystyvät lahjoittamaan käsirahoitusta FHA-lainoihin. Mutta, ne on hyväksyttävä HUD.

nähdäksesi, onko alueesi ei-hallitusorganisaatio hyväksytty Haku nimen tai sijainnin perusteella täällä.

Klikkaa tästä nähdäksesi, mitkä käsirahoitusohjelmat ovat käytettävissä.,

Avustuksia pienituloisille Perheille Ostaa Taloa

Kaikki eri puolilla maata, on kaupunki-, kunta-ja valtio-pohjainen apurahaohjelmat auttaa pienituloisia perheet ostaa talon.

ja aion kertoa, miten ne löytää.

Asuminen käy kalliiksi etenkin suurissa metroissa. Siksi kunnat osallistuvat käsirahan maksamiseen ja kustannusavun sulkemiseen.

monet paikkakunnat eivät voi laskea kotihintoja alueellaan. Mutta mitä he voivat tehdä on antaa pois rahaa auttaa perheitä päästä koteihin, kun he eivät muuten voisi.,

valitettavasti ei ole montaa, jos yhtään, keskitettyä tietokantaa kaikista näistä yksittäisistä apurahaohjelmista. Jokaisella avustuksella on omat sääntönsä, dollarimääränsä ja maantieteelliset rajoituksensa.

mutta löydät nämä ohjelmat jollain, jota käytät koko ajan muutenkin: Googlella.

Katso tästä.

googleta vain kaupunkisi, osavaltiosi tai piirikunnan nimi, jota seuraa ”asuntoraha”. Noin 3 minuutissa löysin erittäin hyviä ohjelmia Seattlesta, Miamista, Pohjois-Dakotasta, Connecticutista ja Clarkin piirikunnasta Nevadasta.

kirjaimellisesti jokaisessa Googlaamassani paikassa oli asumisohjelma.,

Here ’ s a sample of what I found:

- Seattle: Up to $55,000 (yes, that much) in down payment assistance to families earning less than 80% of the area median income.

- Miami: 2% kotihinnasta pieni – ja keskituloisille perheille

- Pohjois-Dakota: vain 500 dollaria taskusta ostettavaa. Ensiasunnon ostajat, jotka täyttävät tulovaatimukset, ovat oikeutettuja.

- Connecticut: täysi käsiraha katettiin (tyypillisesti 3-3, 5%) matalakorkoisella lainalla.

- Clark County, Nevada: takaisinmaksamaton avustus, joka on 4% lainasummasta käsirahan ja sulkemiskustannusten kattamiseksi.,

Nämä ovat vain muutamia satoja myöntää ohjelmia saatavilla koko maassa pienituloisten perheiden. Muutaman minuutin tutkimuksella voisit olla matkalla kotipaikkakunnalle apurahaohjelman kautta.

lisää pienituloisista Asuntolainavaihtoehdoista

hallitus haluaa, että saat pienituloisen asuntolainan.

se kuulostaa oudolta, mutta oikeasti se ei ole.

maan Kodinrakentajain liiton mukaan homeownership muodostaa noin 15-18 prosenttia Yhdysvaltain taloudesta. Ilman asunnon omistajia talouskasvu yksinkertaisesti loppuisi.,

niin, hallitus sponsoroi lukemattomia ohjelmia — FHA, USDA, VA lainat, plus monet perinteiset ohjelmat — jotka kannustavat kotiosakkuutta keskivertopalkansaajien ja jopa alle keskivertopalkansaajien.

näiden ohjelmien takia ei ole harvinaista, että tarjoilijat, tehdastyöläiset ja jopa kausityöntekijät saavat pienituloisia asuntolainoja.

ongelma on, että monet vuokraajat jatkavat vuokraamista, koska he olettavat, etteivät he voi saada.

ymmärrä, he voivat pyytää ennakkohyväksyntä kanssa lainanantajan, tyypillisesti vain kustannukset luotto-raportti, ja lainanantaja saattaa jopa poimia välilehti.,

pointti on, että pienituloinen asuntolaina on useiden tuhansien pienipalkkaisten ulottuvilla kaupungeissa eri puolilla Yhdysvaltoja — mutta heidän on tarkistettava kelpoisuutensa.

Oletko valmis katsomaan, oletko oikeutettu? Aloita tästä.

Myyjä Maksaa Päätöskurssi Kustannukset Auttaa Teidän Alhainen Tulotaso Kiinnityksen

Kun etsit alhainen tulotaso asuntolainojen, sinun kannattaa harkita kokonaiskustannukset joutumassa kotiin, joka sisältää käsiraha plus laina päätöskurssi kustannukset.

hyvä tapa vähentää kustannuksia on saada myyjä maksaa päätöskurssi kustannukset., Sulkeminen kustannukset voivat olla useita tuhansia dollareita, jotka voivat asettaa todellisen haitan kodin ostotoiveita.

miksi myyjä maksaisi loppusi? Koska kodin nykyinen omistaja haluaa myydä kodin, todennäköisesti lähes yhtä paljon kuin sen haluaa ostaa. Monet asunnonomistajat tai pankit (jos koti on ulosmittaus) antavat ostajalle tuhansia dollareita sujuvan sulkemisen varmistamiseksi.

Työskennellä kiinteistönvälittäjä mennä pyytää päätöskurssi kustannukset oikein. Sinun täytyy kysyä oikea määrä tilanteeseen.,

Jos kodissa on useita tarjouksia, he eivät todennäköisesti hyväksy sellaista, joka pyytää sulkemiskustannusapua.

saatat haluta katsoa koteja, jotka tarvitsevat työtä tai joilla on vähemmän kysyntää. Myyjät ovat yleensä halukkaampia maksamaan sulkemiskuluja markkinoilla, jotka ovat vielä täynnä ulosmittauksia.

Sulkemiskulut eivät ole hauskoja, vaan todellisuutta asuntolainaa saadessa, pienituloisillekin perheille asuntolainaa. Jos on mahdollista, että myyjä auttaa, voit yhtä hyvin kysyä.

klikkaa tästä tarkistaaksesi kotiostokelpoisuutesi.,

Miten Lainanantajat Päättää, Onko Olet Hyväksytty

Nyt, että olemme läpi työkaluja, kuten alhainen tulotaso kotiin ostaja, katsotaanpa sukeltaa perusasiat saada asuntolaina. Nämä ovat sääntöjä, jotka koskevat kaikkia, joilla on tuloja, saada minkäänlaista asuntolainaa.

luotto. Tämä on lainahakemuksen yksi osa-alue, jossa voi todella loistaa, vaikka olisi pienituloinen. Lainanantaja haluaa tietää, että olet ollut uskollinen pienemmissä vastuualueissa ennen kuin annat sinulle suuren vastuun., Sillä ei ole väliä, että autolainat, luottokorttirajat ja sellaiset ovat pienempiä kuin korkeamman tulotason lainanottajat.

ainoa asia, jolla on merkitystä, on se, että olet hoitanut luoton – oli koko mikä tahansa – vastuullisesti.

suuri luottopisteytys voi nostaa sinulle kelpuutetun dollarimäärän. Jos sinulla ei ole suuri luotto pisteet, saatat haluta työskennellä, että ensin ennen kuin jatkat kotikunta matka. Pienituloisena lainanottajana sinun täytyy saada kaikki muut kiinnelainahakemuksesi huippukuntoon, jotta saat parhaan kodin. Katso artikkelimme ja videomme luotosta täältä.,

työllisyys. Lainanantaja haluaa nähdä, että sinulla on vakituinen työsuhde, vaikka tulot siitä työstä ovat tällä hetkellä pienet.

asuntolainahakemuksessa näyttää paljon paremmalta, jos on ollut yksi työpaikka viimeisen 2+ vuoden aikana eikä monta työpaikkaa. Lainaaja haluaa tietää, että töitä voi pitää yllä. Se on keinosi maksaa asuntolainasi takaisin.

Jos sinulla on ollut muutama työpaikka viime vuosina, Kirjoita suuri kirje, jossa kerrotaan, miksi vaihdoit työpaikkaa. Pakottiko alasajo sinut vaihtamaan työpaikkaa?, Sido myös jokainen työkokemus yhteen ja kerro, miten kukin liittyy toisiinsa. Pitkä aika samalla alalla näyttää paljon paremmalta kuin pitkä historia etuyhteydettömistä työpaikoista.

velka vs. Tulot. Tämä on iso. Tämä voisi tehdä eron omistat kodin ja jatkaa vuokralla.

lainanantaja katsoo, kuinka paljon velkaa sinulla on verrattuna tuloihisi. Koska tulosi ovat pienet, haluat, että myös velanmaksusi ovat alhaiset.

Tässä syy: olet asetettu käyttää noin 45 prosenttia bruttotuloista koko asunto kulut plus kuukausittain velkaa., Tässä esimerkki:

3 000 dollarin bruttokuukausitulot

45% = 1 350 dollaria.

- $200 auton maksu

- 250 dollaria opintolainaa maksu

- 50 dollaria vähintään luottokorttimaksut

– Se on $850 kuukaudessa lähti periaate, korot, kiinteistöveron, HOA jäsenmaksut, ja asunnon vakuutus.

Mutta, jos sinulla oli vain 50 dollaria kuukaudessa luottokortin laskuja ja muuta velkaa, olisit jopa $1,300 saatavilla talon maksu. Että $100,000 lisätä ostovoimaa, koska $450 vähemmän kuukausittain velkaa.,

kodin ostamista edeltävinä kuukausina ja vuosina laadi suunnitelma velkojen maksamiseksi.

käsiraha. On vaikea säästää rahaa. Tiukalla budjetilla ruokaa on vaikea laittaa pöytään. Pienituloisille perheille on onneksi asuntolainaa. Monet vaihtoehdot eivät vaadi käsirahaa. Käyn nämä ohjelmat läpi alla olevassa ”työkaluvyö” – osiossa.

silti lainanantaja haluaa nähdä, että rahaa voi säästää. Joten vaikka se on vain $25 kuukaudessa, katso mitä kuluja voit leikata budjetista laittaa kohti säästötili.

omaisuutta., Lainanantaja tarkistaa kiinteistön varmistaakseen, että se täyttää vähimmäisvaatimukset. Saatat olla kiusaus tutkia fixer-ylempi saada pienempi ostohinta, joka sopii oman budjetin. Ei se mitään, pitää vain muistaa, että lainahyväksyntä on kova pala kotiin.

saat valmiiksi hyväksytyn ennen kuin etsit kotia

koska etsit pienituloista asuntolainaa, on hyvin todennäköistä, että voit olla lähellä enimmäisvelka-suhteen rajoja. Siksi lainanantajalta on hyvä saada ennakkohyväksyntä.

ennakkohyväksyntä kertoo enimmäisostohintasi., Aina tietää tämä maaginen numero ennen kuin katsot koteja. Mikään ei ole pahempaa kuin rakastuminen hintaan kuulumattomaan kotiin.

Klikkaa tästä nähdäksesi, oletko oikeutettu asuntolainaan.

Loppusanat pienituloisista asuntolainoista

tarjolla on tonneittain vaihtoehtoja pienituloisille asunnonostajille. Kyse on vain oikean löytämisestä.

pidä se. Vaikka sinulta evätään ensimmäinen kerta, et voi hakea uudelleen sen jälkeen, kun olet siivonnut luottosi, saanut korotuksen tai maksanut velan pois.,

jollain sinnikkyydellä ja tiedolla olet omassa kodissasi ennen kuin huomaatkaan.

klikkaa tästä tarkistaaksesi kelpoisuutesi pienituloiseen kodin osto-ohjelmaan.