- Tekstiä

- Ongelmia

- Tavoitteiden Saavuttaminen

- Täytä Tyhjät

- Useita Valinta

- Sanasto

Jotkut tapahtumat voivat lopulta aiheuttaa vastuuta, mutta ajoitus ja määrä ei ole tällä hetkellä varma. Tällaisia epävarmoja tai mahdollisia velvoitteita kutsutaan ehdollisiksi veloiksi. Ehdollisia velkoja on lukuisia esimerkkejä., Oikeudelliset kiistat aiheuttavat ehdollisia velkoja, ympäristön saastumiseen liittyvät tapahtumat aiheuttavat ehdollisia velkoja, tuotesitoumukset aiheuttavat ehdollisia velkoja ja niin edelleen.

eivät sekoita näitä ”yrityskohtaisia” ehdollisia velkoja yleisiin liiketoimintariskeihin. Yleisiä liiketoimintariskejä ovat sodan, myrskyjen ja vastaavien riski, joiden oletetaan olevan valitettava osa elämää, josta ei voida tehdä etukäteen mitään erityistä kirjanpitoa.,

ehdollisten velkojen kirjanpitoarvo

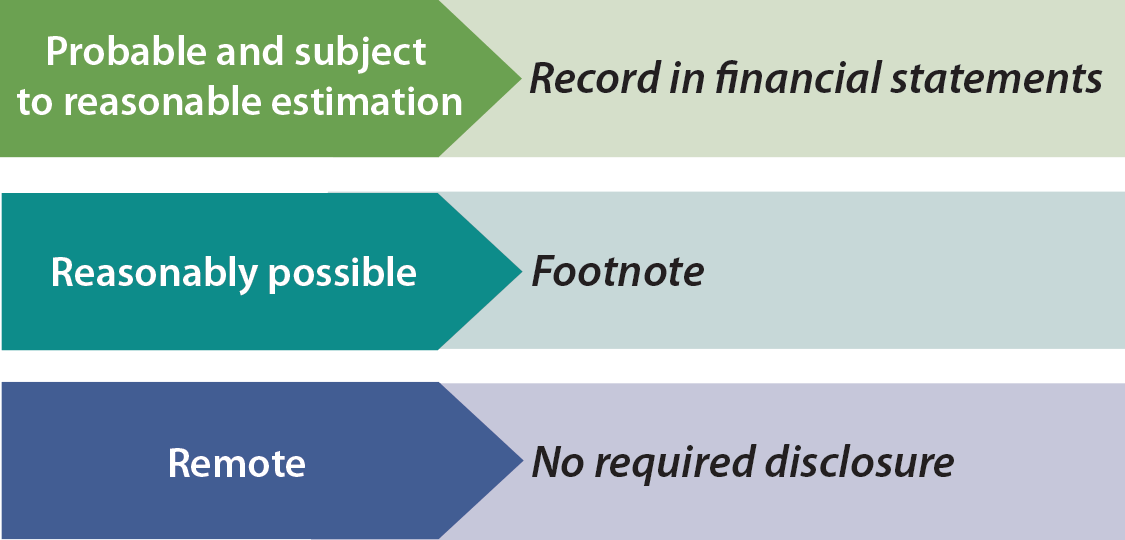

subjektiivinen arvio epäedullisen lopputuloksen todennäköisyydestä on tarpeen, jotta useimmat varautumiset voidaan ottaa asianmukaisesti huomioon. Säännöt määrittävät, että ehdolliset velat tulee kirjata tileille silloin, kun on todennäköistä, että tulevaisuudessa tapahtuma tapahtuu ja määrä vastuuta voidaan kohtuudella arvioida. Tämä tarkoittaa, että tappio kirjataan (veloitus) ja velka vahvistetaan (luotto) ennen maksua.,

subjektiivinen arvio epäedullisen lopputuloksen todennäköisyydestä on tarpeen, jotta useimmat varautumiset voidaan ottaa asianmukaisesti huomioon. Säännöt määrittävät, että ehdolliset velat tulee kirjata tileille silloin, kun on todennäköistä, että tulevaisuudessa tapahtuma tapahtuu ja määrä vastuuta voidaan kohtuudella arvioida. Tämä tarkoittaa, että tappio kirjataan (veloitus) ja velka vahvistetaan (luotto) ennen maksua.,

esimerkki saattaa olla ongelmajätevuoto, jonka siivoaminen vaatii suuria kustannuksia. On todennäköistä, että varat käytetään ja summa voidaan todennäköisesti arvioida. Jos arvioitu menetys voidaan määritellä vain vaihteluväliksi, Yhdysvaltain lähestymistapa johtaa yleensä siihen, että vaihteluvälin alapää kirjataan. Kansainväliset tilinpäätösstandardit keskittyvät vastuun kirjaamiseen arvioitujen epäsuotuisien tulosten puolivälissä.,

toisaalta, jos on vain kohtuudella mahdollista, että ehdollinen velka muuttuu todelliseksi velaksi, vaaditaan tilinpäätöksen liitetiedot. Samoin tarvitaan huomautus, Kun on todennäköistä, että tappio on tapahtunut, mutta summaa ei yksinkertaisesti voida arvioida. Yleensä kirjanpito on hyvin konservatiivista (epäselvissä tapauksissa kirjanpitovelvollisuus), mutta ehdollisten velkojen osalta näin ei ole. Siksi tilinpäätöksen liitetiedot kannattaa lukea huolellisesti ennen kuin sijoittaa tai lainaa rahaa yritykselle.,

Siellä on joskus merkittäviä riskejä, jotka ovat yksinkertaisesti ole vastuun osa taseen. Kaikkein tunnustettu menoja ovat ne, jotka täyttävät melko tiukat kriteerit ”todennäköinen” ja ”kohtuudella arvioitavissa.”Yksi poikkeus koskee yrityshankinnassa oletettuja varantovelvoitteita. Hankitut ennakoimattomat erät kirjataan todellisen arvon arvion perusteella.

Siellä on joskus merkittäviä riskejä, jotka ovat yksinkertaisesti ole vastuun osa taseen. Kaikkein tunnustettu menoja ovat ne, jotka täyttävät melko tiukat kriteerit ”todennäköinen” ja ”kohtuudella arvioitavissa.”Yksi poikkeus koskee yrityshankinnassa oletettuja varantovelvoitteita. Hankitut ennakoimattomat erät kirjataan todellisen arvon arvion perusteella.

Entä kauko riskejä, kuten kevytmielistä oikeusjuttu? Etäriskejä ei tarvitse paljastaa, vaan niitä pidetään turhana sotkuna., Entä liiketoimintapäätöksiin liittyvät riskit, kuten vakuutusturvan alentaminen vakuutusmaksujen korkeiden kustannusten vuoksi? Tilinpäätösnormisto ei ole kovin selkeä tässä asiassa; tällaisia tietoja ei vaadita, mutta niitä ei lannisteta. Entä ehdolliset varat / voitot, kuten yrityksen vaatimus toista vastaan patenttirikkomuksesta? Tällaisia summia ei juuri koskaan kirjata ennen kuin selvitysmaksut tosiasiallisesti vastaanotetaan.,

Ajoitus Tapahtumia

Jos asiakas oli loukkaantunut tuote on viallinen vuonna 1 (oletetaan, yhtiö ennakoi suuri arvioitu tappio liittyvä väite), mutta yritys ei ole saanut ilmoitusta tapahtumasta, kunnes 2. Vuosi (mutta ennen kuin se antaa 1 Vuoden tilinpäätös), tapahtuma olisi kuitenkin vaikutusta 1 Vuoden tilinpäätöksen. Syynä on se, että tappioon johtanut tapahtuma (”itse vamma”) syntyi vuonna 1., Vastaavasti, jos vahinko tapahtui vuonna 2, vuoden 1 tilinpäätöstä ei oikaistaisi, vaikka taloudellinen vaikutus olisi kuinka huono. Tilinpäätöksen liitetiedot voivat kuitenkin olla tarpeen, jotta voidaan selittää, että vuodenvaihteen jälkeen on ilmennyt merkittävä haittavaikutus.

Takuu Kustannukset

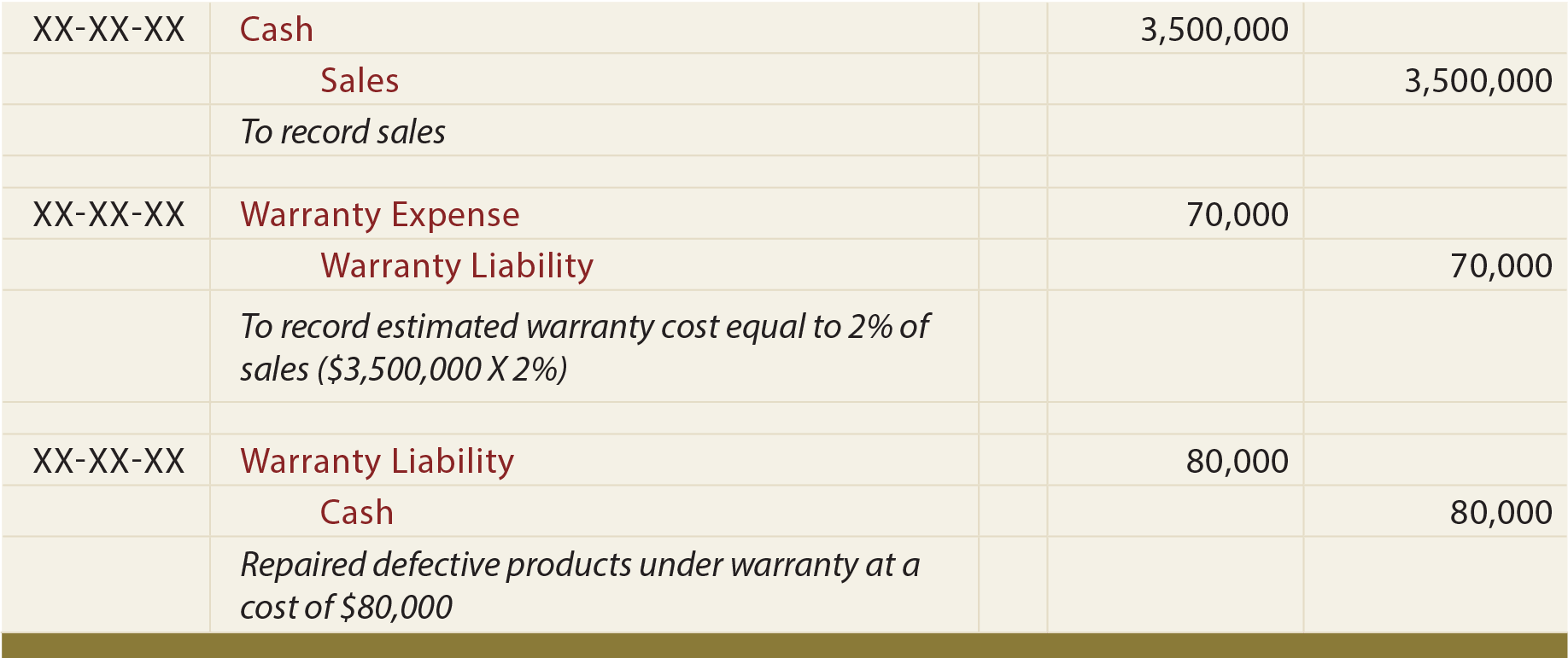

Tuotteen takuut ovat oletettavasti aiheuttaa todennäköisesti vastuusta, joka voi olla arvioitu., Kun tavara myydään, arvio määrä takuun kustannukset, jotka aiheutuvat tavaroiden tulisi kirjata kuluksi, kuittaamalla luotto Takuu Vastuu huomioon. Kun takuutyötä tehdään, Takuuvastuu pienenee ja käteinen (tai muut käytetyt resurssit) hyvitetään. Tällä tavoin kulut kirjataan samaan aikaan kuin myynti (täsmäytysperiaate). Seuraavassa on esimerkkejä takuista., Näitä merkintöjä tarkasteltaessa huomioi oheiset selitykset:

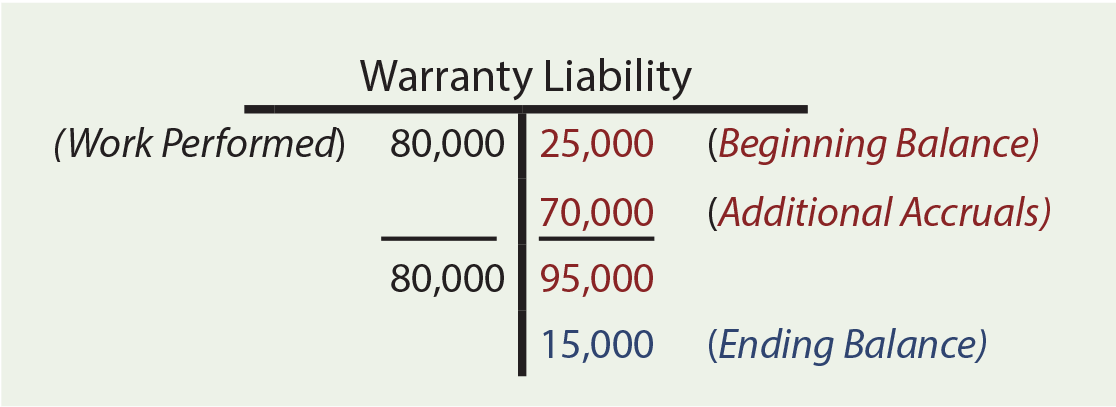

takuulaskelmat voivat vaatia alkutaseiden, lisäkertymien ja takuutyön tarkastelua. Oletetaan Zeff Company oli vuoden alussa takuu Vastuutilin saldo $25,000. Vuoden aikana Zeff myy 3 500 000 dollarin arvosta tavaraa ja odottaa lopulta saavansa takuun, joka vastaa 2 prosenttia myynnistä (3 500 000 dollaria X 2% = 70 000 dollaria). 2 prosentin osuus on arvio, joka perustuu parhaisiin saatavilla oleviin tietoihin., Hinnat vaihtelevat huomattavasti yrityksen ja tuotteen mukaan. 80 000 dollaria käytettiin takuutyöhön. Kuinka paljon on vuoden lopun Takuuvastuu? T-tili paljastaa päättyvän 15 000 dollarin takuuvelan.

takuulaskelmat voivat vaatia alkutaseiden, lisäkertymien ja takuutyön tarkastelua. Oletetaan Zeff Company oli vuoden alussa takuu Vastuutilin saldo $25,000. Vuoden aikana Zeff myy 3 500 000 dollarin arvosta tavaraa ja odottaa lopulta saavansa takuun, joka vastaa 2 prosenttia myynnistä (3 500 000 dollaria X 2% = 70 000 dollaria). 2 prosentin osuus on arvio, joka perustuu parhaisiin saatavilla oleviin tietoihin., Hinnat vaihtelevat huomattavasti yrityksen ja tuotteen mukaan. 80 000 dollaria käytettiin takuutyöhön. Kuinka paljon on vuoden lopun Takuuvastuu? T-tili paljastaa päättyvän 15 000 dollarin takuuvelan.

monet kustannukset vastaavat takuita. Yritykset voivat tarjota kuponkeja, palkintoja, alennuksia, lentokilometrejä, ilmaisia hotelliyöpymisiä, ilmaisia vuokria ja vastaavia myyntitoimintaan liittyviä kohteita. Jokainen näistä aiheuttaa tarpeen antaa arvioitu vastuu. Vaikka yksityiskohdat voivat vaihdella, perusmenettelyt ja tulokset ovat samanlaisia kuin takuut.