- teksti

- ongelmat

- tavoitteet saavutus

- Sanasto

täytä paukkupakkaset

monivalinta

taulukko avajaisista tämän luvun osassa erotetaan toisistaan sijoitukset velkapapereihin ja sijoitukset osakkeisiin. Nyt kiinnitetään huomiota osakesijoitusten kirjanpidon erityisiin yksityiskohtiin., Osakepääomat antavat sijoittajalle omistusosuuden ja sisältävät sijoitukset pääomakantaan sekä optiot osakkeiden hankkimiseen. Osakepääomasijoituksen laskentamenetelmä riippuu ensisijaisesti sijoituksen tasosta.

suurin osa osakesijoituksista on suhteellisen pieniä, mikä antaa sijoittajalle alle 20 prosentin omistusosuuden. Nämä sijoitukset ovat tavallisesti riittämättömiä, jotta sijoittajalla olisi oikeus määräysvaltaan tai vaikuttaa merkittävästi sijoituskohteena olevaan yhtiöön., Tällaisten pienempien sijoitusten tarkoitusperät vaihtelevat; riittää, kun totean, että tavoitteena on yleensä hyötyä hinnannoususta ja osingoista. Tällaiset investoinnit voivat olla luonteeltaan lyhytaikaisia tai pitkäaikaisia.

lyhytaikaiset sijoitukset osakkeisiin katettiin luvussa 6, ja esitystapaa sovelletaan myös pitkäaikaisiin sijoituksiin. Toisin sanoen lyhyen ja pitkän aikavälin investointien (”yleensä alle 20 prosentin tason”) kirjanpitotapa ei ole erilainen., Sijoitus ilmoitetaan taseessa käypään arvoon, ja arvonmuutokset kirjataan tuloslaskelmaan joka kausi. Ainoa merkittävä ero on, että lyhyen aikavälin investointeja olisi esitetty nykyisen hyödykkeen osan taseesta, kun taas pitkän aikavälin investoinnit olisi sijoitettu pitkäaikaisten sijoitusten ryhmään.

the Equity Method

sijoittaja voi hankkia niin paljon omistusta toisen yhtiön osakekannasta, että ”merkittävä vaikutusvalta” on mahdollista sijoitusyhtiöön nähden., Sijoittajalla on esimerkiksi jonkinlainen suunta yrityspolitiikkaan nähden ja hän voi vaikuttaa hallituksen valintaan ja muihin omistajaohjaukseen ja päätöksentekoon liittyviin asioihin. Yleensä näin katsotaan käyvän, kun toinen yhtiö omistaa yli 20 prosenttia toisen osakekannasta. Lopullinen päätös merkittävästä vaikutusvallasta on kuitenkin edelleen tuomiokysymys, joka perustuu kaikkien tosiseikkojen ja olosuhteiden arviointiin.,

sijoittaja voi hankkia niin paljon omistusta toisen yhtiön osakekannasta, että ”merkittävä vaikutusvalta” on mahdollista sijoitusyhtiöön nähden., Sijoittajalla on esimerkiksi jonkinlainen suunta yrityspolitiikkaan nähden ja hän voi vaikuttaa hallituksen valintaan ja muihin omistajaohjaukseen ja päätöksentekoon liittyviin asioihin. Yleensä näin katsotaan käyvän, kun toinen yhtiö omistaa yli 20 prosenttia toisen osakekannasta. Lopullinen päätös merkittävästä vaikutusvallasta on kuitenkin edelleen tuomiokysymys, joka perustuu kaikkien tosiseikkojen ja olosuhteiden arviointiin.,

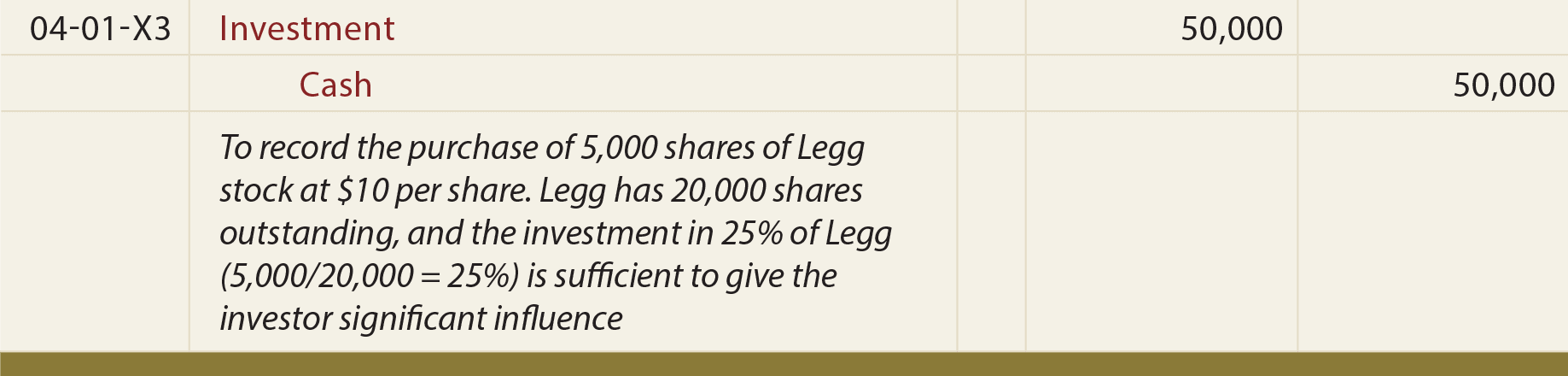

kun merkittävä vaikutusvalta on olemassa, yleisesti hyväksytyt kirjanpitoperiaatteet edellyttävät, että sijoitus käsitellään pääomaosuusmenetelmällä. Markkina-arvonoikaisuja ei yleensä käytetä pääomaosuusmenetelmää käytettäessä. Globaaleissa piireissä termiä” associate investment ” voitaisiin käyttää kuvaamaan osakemenetelmän sijoituksia.

pääomaosuusmenetelmällä sijoituksen kirjanpidossa seurataan sijoituskohteen ”omaa pääomaa”., Toisin sanoen kun sijoituskohde tekee rahaa (ja kokee vastaavaa oman pääoman kasvua), sijoittaja kirjaa osuutensa tästä voitosta (ja päinvastoin tappiosta). Alustava kirjanpito aloitetaan kirjaamalla investointien kustannukset:

Seuraavaksi olettaa, että Legg raportit tuloista kolmen kuukauden ajanjakson ajan, joka päättyy 30. kesäkuuta, 20X3, jonka määrä on 10 000 dollaria., Sijoittaja samanaikaisesti tallentaa sen ”jaa” tämän työtulon seuraavasti:

Tärkeintä, tämä merkintä aiheuttaa Investointi huomioon kasvavan sijoittajayrityksen osuus sijoituskohteen kasvu oman pääoman (eli Legg on pääoma kasvoi 10 000 dollaria, ja merkintä aiheuttaa sen, että sijoittaja on Investointi huomioon kasvavan $2,500)siten nimi ”pääomaosuusmenetelmällä.”Huomaa myös, että luotto saa sijoittajan tunnistamaan 2 500 dollarin tulot, mikä vastaa jälleen sen osuutta Leggin raportoiduista tuotoista kyseiseltä ajalta., Totta kai tappiosta kerrottaisiin päinvastaisella tavalla.

Kun Legg maksaa ulos osinkoina (ja vähentää sen pääoma), sijoittajan täytyy vähentää sen sijoitustili alla kuvatulla tavalla.

edellä mainittu merkintä perustuu oletukseen, että Legg ilmoitti ja maksoi 4 000 dollarin osingon. Tämä pitää osinkoja sijoituksen tuottona (ei tuottona, koska tuotto kirjataan sen mukaan kuin se on ansaittu eikä jaettuna)., Jos osinkoja, katsovat, että sijoituskohteen oman pääoman vähennys on tavannut vastaavaa vähentäminen suhteessa Investointi-tilin kirjoja sijoittaja.