Liiketulos Marginaali – kannattavuus-suhde mittaus määrä tuotot (myyntikate miinus kulut) tuottama dollarin myynnin. Suhdeluku voidaan laskea jakamalla yhtiön liiketulos sen liikevaihdolla.

liikevoittomarginaali mittaa sitä rahasummaa, joka jää jäljelle, kun myytyjen tavaroiden kustannukset ja käyttökulut on jätetty pois liikevaihdosta, kun verrataan yrityksen liikevaihtoon., On selvää, että mitä suurempi liikevoittomarginaali on, sitä paremmin yhtiö toimii, koska tämä tarkoittaa sitä, että se tuottaa enemmän liiketulosta. Yleensä yritykset, jotka osoittavat kasvava trendi liikevoittomarginaali ovat tehokkuuden parantamiseen valvoa niiden kokonaiskustannuksia. Suurempi liikevoittomarginaali tarkoittaa myös vähemmän taloudellista riskiä yritykselle ja kykyä maksaa kiinteät kustannuksensa, kuten korkokulut.,

normatiivisen vaihteluvälin ylittävän liikevoittomarginaalin ongelmien ratkaiseminen:

Jos liikevoittomarginaalin arvo on toivottua pienempi, on kohtuullista hakeutua toimintatapojen optimointiin. Tämä voidaan tehdä vähentämällä markkinointikuluja, hallintokuluja, operatiivisen prosessin kuluja jne., Esimerkiksi, tämä voidaan saavuttaa toteuttamalla ohjelmisto, joka mahdollistaisi automatize jotkut prosessit ja vapauttaa työvoimaa resursseja; optimointi toimistotarvikkeet kulut; vähentää markkinoinnin kulut, jne.,

kaava(S):

liikevoittomarginaali = (myytyjen tavaroiden Liikevaihtokustannukset – toimintakulut)/liikevaihto

liikevoittomarginaali = liiketulos/liikevaihto

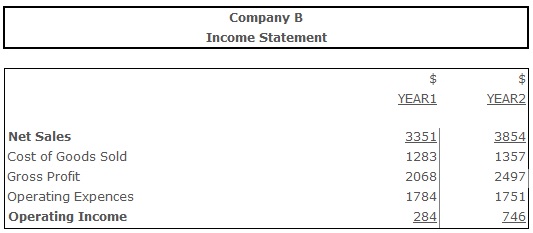

esimerkki:

1) = 284 ÷ 3351= 0,08

liikevoittomarginaali (vuosi 2) = 746 ÷ 3854 = 0,19

liikevoittomarginaali oli vuonna 1 0,08, eli yhtiö tienasi liiketulosta 0,08 dollaria myynnin 1 dollaria kohden., Vuonna 2 se nousi 0,19, mikä osoittaa, että yhtiön liiketulos ansaita kyky on kasvanut $0,19 per $1 myynti.

Johtopäätös:

Liiketulos marginaali on mitata yrityksen kannattavuutta, mikä prosenttia yhtiön liikevaihto vasemmalle jälkeen ilman kustannukset myytyjen tavaroiden ja kulut. Se kuvastaa myös yhtiön johdon päätöksenteon tehokkuutta., Koska suhde on helposti vaikuttavat sellaiset tekijät, kuten kustannukset, työvoiman tai raaka-aineiden, se on huolenaihe, että yhtiön johto pitää nämä kustannukset kohtuullisella tasolla, ja siten välttää liiketulos marginaali lasku.