- Text

- Probleme

- Ziele erreichen

- Füllen Sie die Lücken aus

- Multiple Choice

- Glossar

Einige Ereignisse können schließlich zu einer Haftung führen, aber der Zeitpunkt und der Betrag sind derzeit nicht bekannt.sicher. Solche unsicheren oder potenziellen Verpflichtungen werden als Eventualverbindlichkeiten bezeichnet. Es gibt zahlreiche Beispiele für Eventualverbindlichkeiten., Rechtsstreitigkeiten führen zu Eventualverbindlichkeiten, Umweltverschmutzungsereignisse zu Eventualverbindlichkeiten, Produktgarantien zu Eventualverbindlichkeiten und so weiter.

Verwechseln Sie diese“ unternehmensspezifischen “ Eventualverbindlichkeiten nicht mit allgemeinen Geschäftsrisiken. Allgemeine Geschäftsrisiken umfassen das Risiko von Krieg, Stürmen und dergleichen, von denen angenommen wird, dass es sich um einen unglücklichen Teil des Lebens handelt, für den keine spezifische Bilanzierung im Voraus vorgenommen werden kann.,

Bilanzierung von Eventualverbindlichkeiten

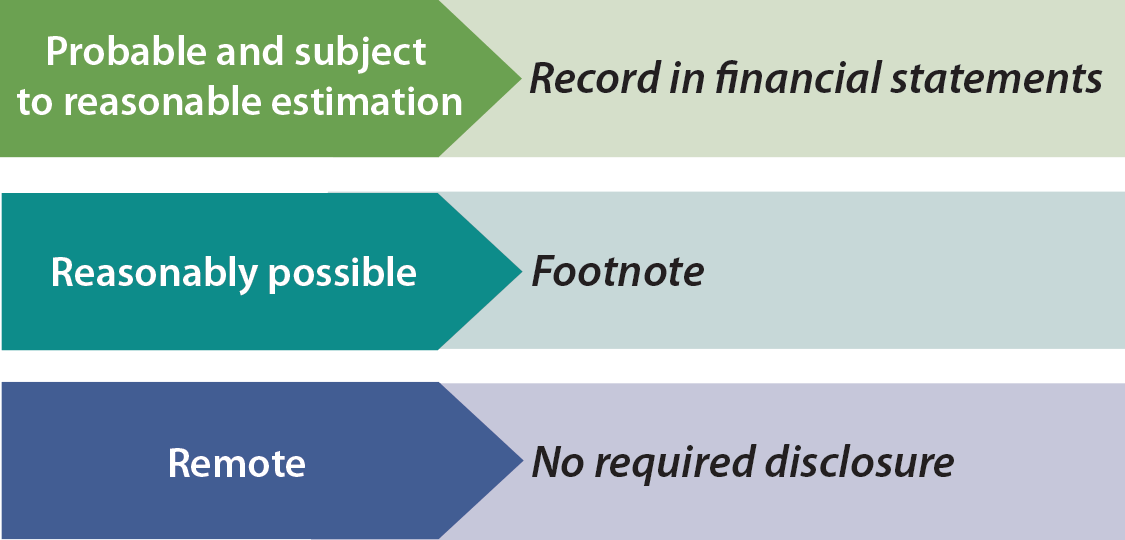

Eine subjektive Beurteilung der Wahrscheinlichkeit eines ungünstigen Ergebnisses ist erforderlich, um die meisten Eventualitäten ordnungsgemäß zu berücksichtigen. Die Regeln legen fest, dass Eventualverbindlichkeiten in den Konten verbucht werden sollten, wenn das zukünftige Ereignis wahrscheinlich ist und die Höhe der Haftung vernünftigerweise geschätzt werden kann. Dies bedeutet, dass ein Verlust (Belastung) erfasst und eine Haftung (Gutschrift) vor der Abrechnung festgestellt wird.,

Eine subjektive Beurteilung der Wahrscheinlichkeit eines ungünstigen Ergebnisses ist erforderlich, um die meisten Eventualitäten ordnungsgemäß zu berücksichtigen. Die Regeln legen fest, dass Eventualverbindlichkeiten in den Konten verbucht werden sollten, wenn das zukünftige Ereignis wahrscheinlich ist und die Höhe der Haftung vernünftigerweise geschätzt werden kann. Dies bedeutet, dass ein Verlust (Belastung) erfasst und eine Haftung (Gutschrift) vor der Abrechnung festgestellt wird.,

Ein Beispiel könnte eine Verschüttung gefährlicher Abfälle sein, die einen großen Aufwand für die Reinigung erfordert. Es ist wahrscheinlich, dass Mittel ausgegeben werden und der Betrag wahrscheinlich geschätzt werden kann. Wenn der geschätzte Verlust nur als Ergebnisbereich definiert werden kann, führt der US-Ansatz im Allgemeinen dazu, dass das untere Ende des Bereichs aufgezeichnet wird. Internationale Rechnungslegungsstandards konzentrieren sich auf die Erfassung einer Haftung am Mittelpunkt der geschätzten ungünstigen Ergebnisse.,

Wenn es dagegen nur vernünftigerweise möglich ist, dass aus der Eventualhaftung eine echte Haftung wird, ist ein Vermerk zum Jahresabschluss erforderlich. Ebenso ist eine Notiz erforderlich, wenn wahrscheinlich ein Verlust aufgetreten ist, der Betrag jedoch einfach nicht geschätzt werden kann. Normalerweise ist die Buchhaltung in der Regel sehr konservativ (im Zweifelsfall buchen Sie die Haftung), dies ist jedoch bei Eventualverbindlichkeiten nicht der Fall. Daher sollte man die Anmerkungen zum Jahresabschluss sorgfältig lesen, bevor man Geld in ein Unternehmen investiert oder es anleiht.,

Es gibt manchmal erhebliche Risiken, die einfach nicht im Haftungsbereich der Bilanz enthalten sind. Die meisten anerkannten Eventualitäten sind solche, die die eher strengen Kriterien „wahrscheinlich“ und „vernünftig schätzbar“ erfüllen.“Eine Ausnahme gilt für Eventualitäten, die bei einem Unternehmenskauf angenommen werden. Erworbene Eventualitäten werden basierend auf einer Schätzung des tatsächlichen Wertes erfasst.

Es gibt manchmal erhebliche Risiken, die einfach nicht im Haftungsbereich der Bilanz enthalten sind. Die meisten anerkannten Eventualitäten sind solche, die die eher strengen Kriterien „wahrscheinlich“ und „vernünftig schätzbar“ erfüllen.“Eine Ausnahme gilt für Eventualitäten, die bei einem Unternehmenskauf angenommen werden. Erworbene Eventualitäten werden basierend auf einer Schätzung des tatsächlichen Wertes erfasst.

Was ist remote-Risiken, wie eine Frivole Klage? Remote-Risiken müssen nicht offengelegt werden; Sie werden als unnötige Unordnung angesehen., Was ist mit Geschäftsentscheidungsrisiken, wie die Entscheidung, den Versicherungsschutz wegen der hohen Kosten der Versicherungsprämien zu reduzieren? GAAP ist zu diesem Thema nicht sehr klar; Solche Offenlegungen sind nicht erforderlich, werden aber nicht entmutigt. Was ist mit Eventualwerten / Gewinnen, wie der Anspruch eines Unternehmens gegen ein anderes wegen Patentverletzung? Solche Beträge werden fast nie anerkannt, bevor Abrechnungszahlungen tatsächlich eingegangen sind.,

Zeitpunkt der Ereignisse

Wenn ein Kunde im Jahr 1 durch ein fehlerhaftes Produkt verletzt wurde (vorausgesetzt, das Unternehmen rechnet mit einem großen geschätzten Verlust aufgrund eines verwandten Anspruchs), das Unternehmen jedoch erst im Jahr 2 (jedoch vor der Ausgabe des Jahresabschlusses von Jahr 1) über das Ereignis informiert wurde, würde sich das Ereignis dennoch auf den Jahresabschluss des Jahres 1 auswirken. Der Grund ist, dass das Ereignis („die Verletzung selbst“), das den Verlust verursacht, im Jahr 1 aufgetreten ist., Umgekehrt würde der Jahresabschluss von Jahr 1, wenn der Schaden im Jahr 2 aufgetreten wäre, nicht angepasst, unabhängig davon, wie schlimm die finanziellen Auswirkungen sind. Ein Hinweis auf den Jahresabschluss kann jedoch erforderlich sein, um zu erklären, dass ein wesentliches nachteiliges Ereignis eingetreten ist, das sich nach dem Jahresende ergibt.

Garantiekosten

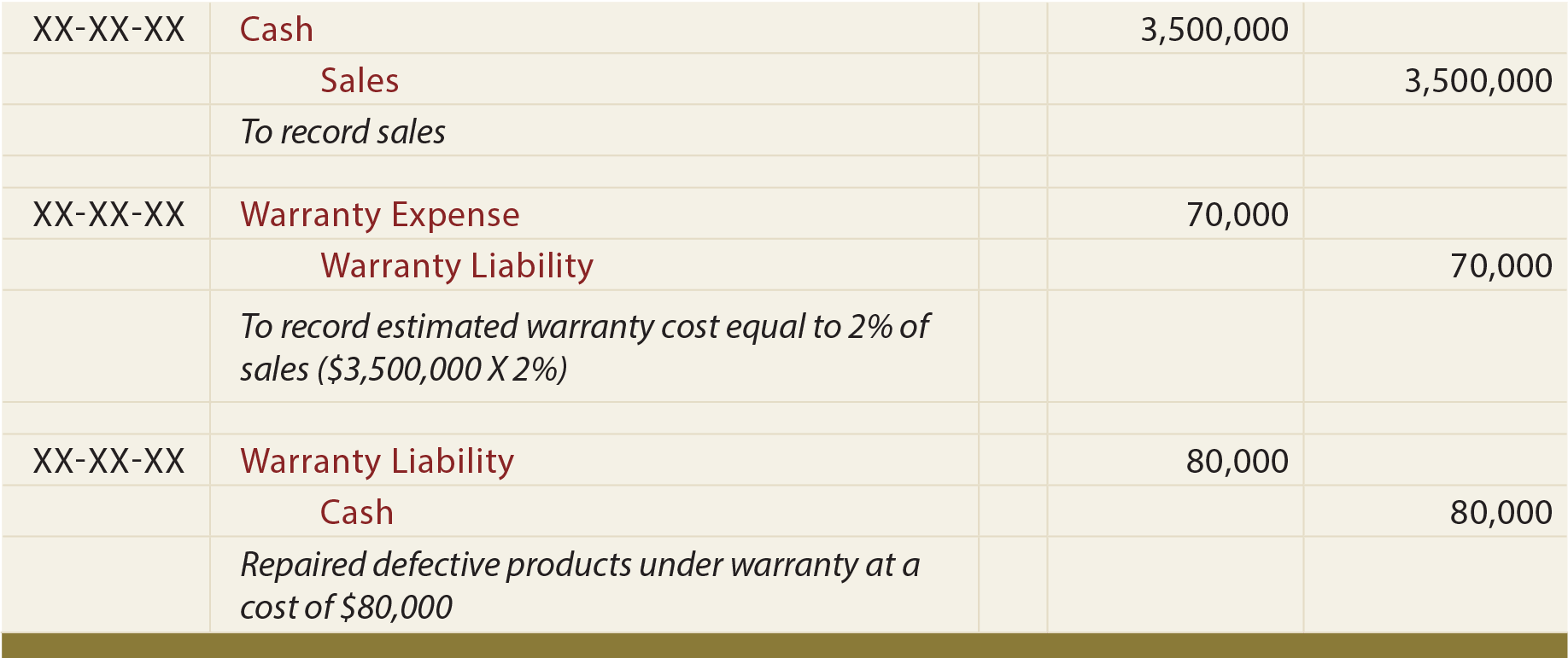

Es wird davon ausgegangen, dass Produktgarantien zu einer voraussichtlichen Haftung führen, die geschätzt werden kann., Wenn Waren verkauft werden, sollte eine Schätzung der Höhe der Garantiekosten, die für die Waren anfallen, als Aufwand erfasst werden, wobei die Gutschrift einem Garantiehaftungskonto gutgeschrieben wird. Bei der Ausführung von Garantiearbeiten wird die Garantiehaftung reduziert und Bargeld (oder andere verwendete Ressourcen) gutgeschrieben. Auf diese Weise werden die Aufwendungen im gleichen Zeitraum wie der Verkauf erfasst (Matching Principle). Im Folgenden sind anschauliche Einträge für Garantien., Beachten Sie bei der Überprüfung dieser Einträge die beigefügten Erklärungen:

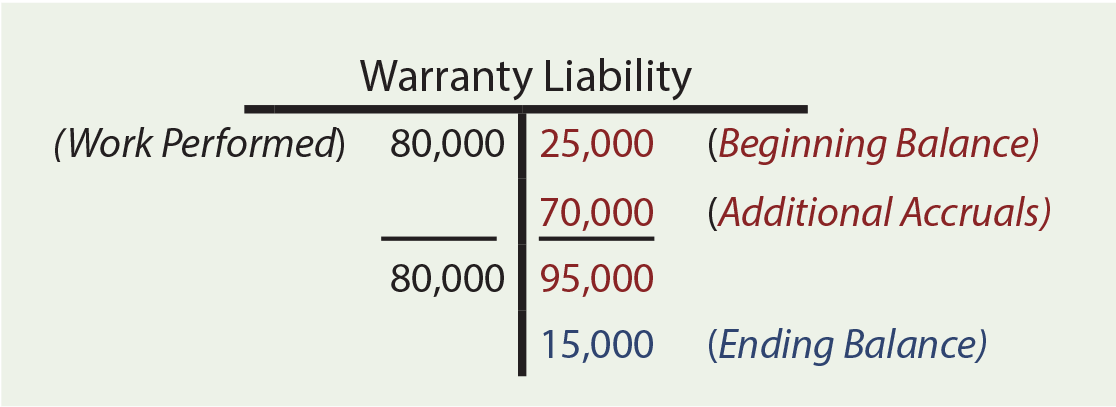

Die Garantieberechnungen können die Berücksichtigung von Anfangssalden, zusätzlichen Rückstellungen und durchgeführten Garantiearbeiten erfordern. Angenommen, Zeff Company hatte einen Anfang des Jahres Garantie Haftung Kontostand von $ 25,000. Im Laufe des Jahres verkauft Zeff Waren im Wert von 3.500.000 US-Dollar und erwartet schließlich Garantiekosten in Höhe von 2% des Umsatzes (3.500.000 US-Dollar X 2% = 70.000 US-Dollar). Der 2% – Satz ist eine Schätzung, die auf den besten verfügbaren Informationen basiert., Diese Preise variieren je nach Unternehmen und Produkt erheblich. 80.000 Dollar wurden tatsächlich für Garantiearbeiten ausgegeben. Wie hoch ist die Garantiehaftung zum Jahresende? Das T-Konto zeigt eine endende Garantiehaftung von $15,000.

Die Garantieberechnungen können die Berücksichtigung von Anfangssalden, zusätzlichen Rückstellungen und durchgeführten Garantiearbeiten erfordern. Angenommen, Zeff Company hatte einen Anfang des Jahres Garantie Haftung Kontostand von $ 25,000. Im Laufe des Jahres verkauft Zeff Waren im Wert von 3.500.000 US-Dollar und erwartet schließlich Garantiekosten in Höhe von 2% des Umsatzes (3.500.000 US-Dollar X 2% = 70.000 US-Dollar). Der 2% – Satz ist eine Schätzung, die auf den besten verfügbaren Informationen basiert., Diese Preise variieren je nach Unternehmen und Produkt erheblich. 80.000 Dollar wurden tatsächlich für Garantiearbeiten ausgegeben. Wie hoch ist die Garantiehaftung zum Jahresende? Das T-Konto zeigt eine endende Garantiehaftung von $15,000.

Viele Kosten ähneln Garantien. Unternehmen können Gutscheine, Preise, Rabatte, Flugmeilen, kostenlose Hotelaufenthalte, kostenlose Mieten und ähnliche Artikel im Zusammenhang mit Verkaufsaktivitäten anbieten. Jeder von ihnen führt zu der Notwendigkeit, eine geschätzte Haftung bereitzustellen. Während die Details variieren können, ähneln die grundlegenden Verfahren und Ergebnisse denen für Garantien.