ya no pago mucho con cheques, pero cuando escribo uno para pagar el alquiler cada mes, siempre anoto el número de cheque y la cantidad en el pequeño libro de papel al frente de mi chequera.

como resultado, esta no es la forma adecuada de mantener un libro mayor en absoluto. UPS.

en su lugar, las personas con mentalidad Financiera, y las empresas, usan libros de contabilidad para documentar meticulosamente el dinero que están pagando o recibiendo.,

y si bien como individuo, puedo confiar en mi aplicación bancaria para darme una instantánea de cuánto dinero me pagan en relación con cuánto gasto, las empresas necesitan mantener libros contables más detallados para realizar transacciones financieras de manera precisa y legal.

en esta publicación de blog, aprenderá cómo las empresas documentan y miden las finanzas utilizando un libro mayor, y cómo el libro mayor ayuda a las empresas a rastrear la salud financiera y el crecimiento a lo largo del tiempo.,

libro mayor (Contabilidad)

El libro mayor rastrea todas las cuentas y transacciones de una empresa y sirve como la base de su sistema de contabilidad. Normalmente se divide en cinco categorías principales: activos, pasivos, patrimonio, ingresos y gastos. Estas categorías contienen todos los datos contables derivados de los diferentes libros secundarios de una empresa, como las cuentas por pagar y las cuentas por cobrar, y el libro mayor registra las cantidades de dinero que se acreditan y debitan de forma constante.,

al igual que una chequera personal, el libro mayor siempre debe estar en equilibrio entre los montos de crédito y débito, y la información registrada contiene toda la información de la cuenta sobre una empresa en el transcurso de su vida que se necesita para preparar los estados financieros.

el libro mayor detalla todas las transacciones financieras de todas las cuentas para contabilizar y pronosticar con precisión la salud financiera de la compañía., Piense en el libro mayor como la base de datos principal de los registros e información financieros de una empresa, con otros documentos financieros derivados de la información registrada en el libro mayor.

profundicemos un poco más en los diferentes elementos del libro mayor:

cuentas del libro mayor

hay cinco categorías diferentes en las que se desglosa el libro mayor, y estas categorías se conocen como «cuentas.»Las categorías son:

1. Activos

Los activos son todos los recursos que son propiedad de la empresa y producen valor., Los activos pueden incluir efectivo, inventario, propiedad, equipo, marcas comerciales y patentes.

2. Pasivos

los pasivos son deudas financieras actuales o futuras que la empresa tiene que pagar. Los pasivos actuales pueden incluir cosas como los salarios e impuestos de los empleados, y los pasivos futuros pueden incluir cosas como préstamos bancarios o líneas de crédito, e hipotecas o arrendamientos.

3. Equity

Equity es la diferencia entre el valor de los activos y los pasivos de la empresa. Si el negocio tiene más pasivos que activos, puede tener patrimonio negativo., El capital puede incluir cosas como acciones comunes, opciones sobre acciones o acciones, dependiendo de si la compañía es de propiedad privada o pública de propietarios y/o accionistas.

4. Ingresos

Los ingresos son los ingresos de la empresa que se derivan de la venta de sus productos y/o servicios. Los ingresos pueden incluir ventas, intereses, regalías o cualquier otra tarifa que la empresa cobre de otras personas o empresas.

5. Gastos

Los gastos consisten en dinero pagado por la empresa a cambio de un producto o servicio. Los gastos pueden incluir alquiler, servicios públicos, viajes y comidas.,

el libro mayor generalmente incluye una portada que enumera los nombres de las cuentas documentadas Dentro, y esta lista se conoce como el «plan de cuentas».»La documentación de una cuenta dentro del libro mayor general se conoce como un «libro mayor de cuenta.»

los libros secundarios

Los libros secundarios dentro de cada cuenta proporcionan detalles detrás de los asientos documentados en los libros mayores de las cuentas, por ejemplo, si se debitan o acreditan en efectivo, cuentas por pagar, cuentas por cobrar, etc.,

teneduría de libros de doble entrada

el método de teneduría de libros de doble entrada asegura que el Libro Mayor general de un negocio esté siempre en equilibrio, de la misma manera que usted podría mantener su chequera personal. Cada entrada de una transacción financiera dentro de los libros mayores de la cuenta debita una cuenta y acredita otra en la misma cantidad. Por lo tanto, si se acreditaron 1 1,000 del libro mayor de la cuenta de activos, tendría que ser debitado a un libro mayor de cuenta diferente para representar la transacción.,

este método de contabilidad ayuda a garantizar que el negocio nunca se exceda financieramente, y que el libro mayor siempre esté en equilibrio para mantener la ecuación contable:

activos = pasivos + patrimonio

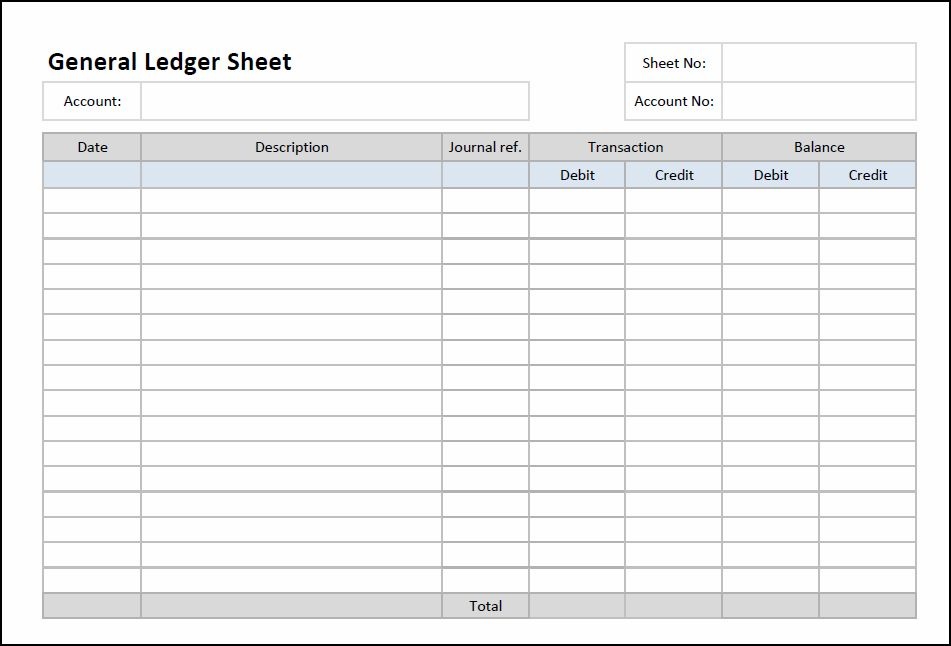

ejemplo de libro mayor

a continuación se muestra un ejemplo de cómo se vería una hoja de libro mayor en blanco antes de completar cualquier información contable., En la celda «cuenta», completaría las transacciones del libro mayor de la cuenta que estaba registrando:

fuente: contabilidad de doble entrada

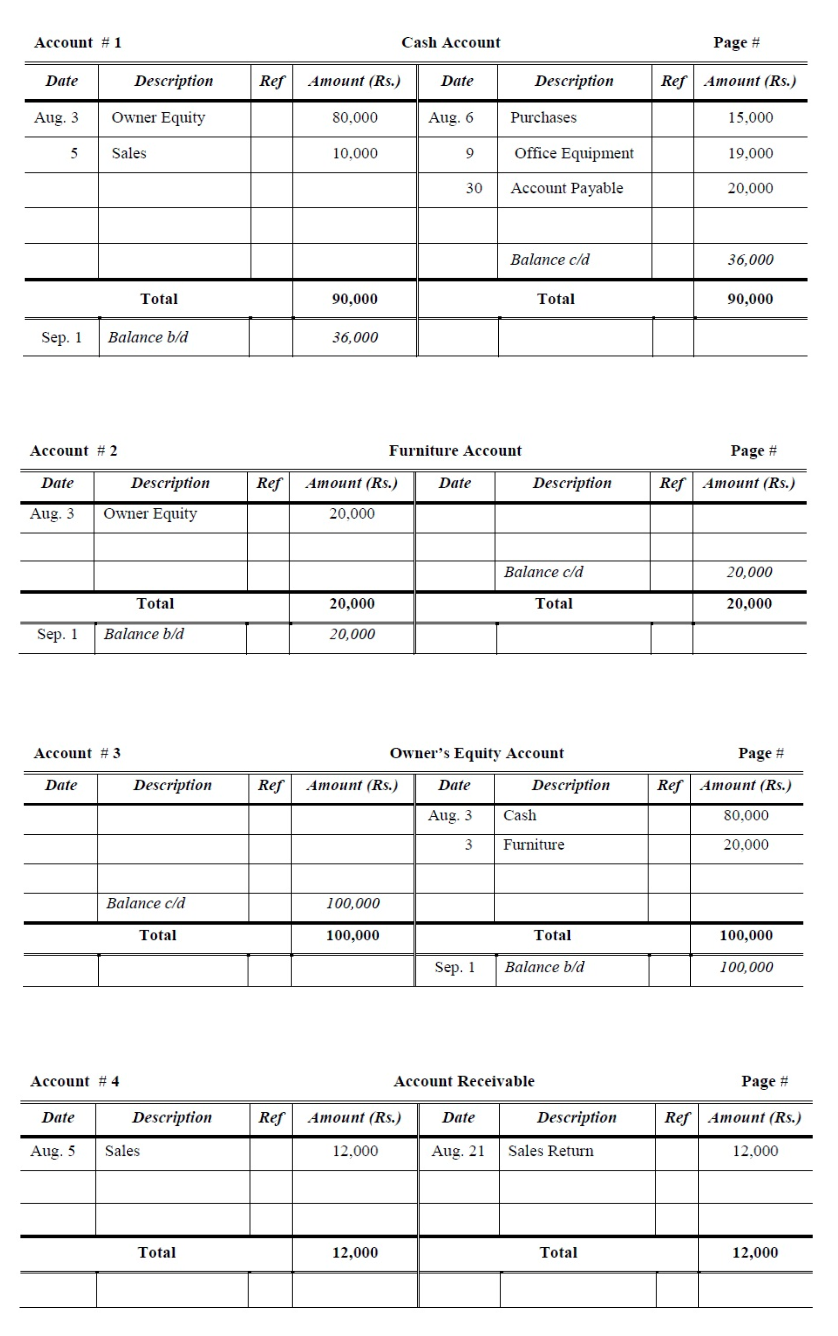

esto es lo que algunas cuentas dentro del libro mayor general se verían llenas con información de transacción:

fuente: conocimiento contable

(puede encontrar una plantilla de libro mayor para completar con la información financiera de su empresa en la galería de plantillas de Microsoft Excel, o haciendo clic aquí para descargar una.,)

a continuación, nos sumergiremos en algunos otros documentos de contabilidad financiera que están estrechamente relacionados con the pero distintos de the El libro mayor.

libro mayor vs. diario general

un diario general enumera las transacciones comerciales de acuerdo con la fecha. Las transacciones financieras de una empresa se registran primero en un diario general. A partir de ahí, las cantidades específicas se asientan en las cuentas correctas dentro del libro mayor., A veces conocido como un libro de entrada original, el diario general enumera todas las transacciones financieras de un negocio, y el libro mayor organiza y equilibra las transacciones.

libro mayor vs. balance de prueba

un balance de prueba es un informe interno que enumera cada nombre de Cuenta y saldo documentado dentro del libro mayor. Proporciona una visión general rápida de qué cuentas tienen saldos de crédito y débito para garantizar que el libro mayor se equilibre más rápido que revisar cada página del libro mayor.

Contabilidad General vs, Balance Sheet

un balance proporciona una instantánea rápida de la salud financiera de la empresa en un momento específico al medir si su ecuación contable está equilibrada. El balance documenta la cuestión contable medida anteriormente (activo = pasivo + patrimonio neto) y extrae esos números de los libros mayores de las cuentas dentro del Libro Mayor general. Los balances generalmente se utilizan cuando los bancos, acreedores o inversores evalúan las empresas, en comparación con los libros mayores que se mantienen internamente. (Puedes consultar el balance de HubSpot aquí.,)

para obtener más información, lea a continuación sobre la ventaja de ser el PRIMERO en moverse.