- Text

- Probleme

- Ziele erreichen

- Füllen Sie die Lücken aus

- Multiple Choice

- Glossar

Die Tabelle aus dem ersten Teil dieses Kapitels unterscheidet zwischen Investitionen in Schuldverschreibungen und Investitionen in Aktien wertpapiere. Die Aufmerksamkeit wird nun auf die spezifischen Details der Bilanzierung von Anlagen in Aktien gerichtet., Aktien schließen einen Eigentumsanspruch an den Anleger ab und umfassen Investitionen in Kapitalaktien sowie Optionen zum Erwerb von Aktien. Die Bilanzierungsmethode für eine Anlage in Aktien hängt in erster Linie vom Investitionsniveau ab.

Die meisten Anlagen in Aktien sind relativ klein, sodass der Anleger weniger als 20% der Anteile hält. Diese Investitionen reichen normalerweise nicht aus, um dem Anleger das Recht zu geben, das Beteiligungsunternehmen zu kontrollieren oder erheblich zu beeinflussen., Die Zwecke für solche kleineren Investitionen variieren; es genügt zu sagen, dass das Endziel in der Regel von Preisaufwertung und Dividenden zu profitieren. Solche Investitionen können kurz – oder langfristiger Natur sein.

Kurzfristige Anlagen in Aktien wurden in Kapitel 6 behandelt, und diese Darstellung gilt gleichermaßen für langfristige Anlagen. Das heißt, die Art und Weise der Bilanzierung von kurzfristigen und langfristigen Investitionen (die „im Allgemeinen unter dem 20%-Niveau“ liegen) variiert nicht., Die Investition wird in der Bilanz zum beizulegenden Zeitwert ausgewiesen und Wertänderungen werden in jedem Zeitraum im Ergebnis verbucht. Der einzige nennenswerte Unterschied besteht darin, dass die kurzfristigen Anlagen im aktuellen Vermögensbereich einer Bilanz dargestellt würden, während die längerfristigen Anlagen in der Kategorie langfristige Anlagen positioniert würden.

Die Equity-Methode

Ein Anleger kann genügend Anteile an den Aktien eines anderen Unternehmens erwerben, um die Ausübung eines“ signifikanten Einflusses “ auf das Beteiligungsunternehmen zu ermöglichen., Zum Beispiel hat der Investor eine gewisse Richtung gegenüber der Unternehmenspolitik und kann die Wahl des Verwaltungsrats und andere Fragen der Unternehmensführung und Entscheidungsfindung beeinflussen. Im Allgemeinen gilt dies als der Fall, wenn ein Unternehmen mehr als 20% der Aktien des anderen besitzt. Die endgültige Entscheidung über das Vorliegen eines signifikanten Einflusses bleibt jedoch eine Frage des Urteils, die auf einer Bewertung aller Tatsachen und Umstände beruht.,

Ein Anleger kann genügend Anteile an den Aktien eines anderen Unternehmens erwerben, um die Ausübung eines“ signifikanten Einflusses “ auf das Beteiligungsunternehmen zu ermöglichen., Zum Beispiel hat der Investor eine gewisse Richtung gegenüber der Unternehmenspolitik und kann die Wahl des Verwaltungsrats und andere Fragen der Unternehmensführung und Entscheidungsfindung beeinflussen. Im Allgemeinen gilt dies als der Fall, wenn ein Unternehmen mehr als 20% der Aktien des anderen besitzt. Die endgültige Entscheidung über das Vorliegen eines signifikanten Einflusses bleibt jedoch eine Frage des Urteils, die auf einer Bewertung aller Tatsachen und Umstände beruht.,

Sobald ein signifikanter Einfluss vorhanden ist, erfordern allgemein anerkannte Rechnungslegungsgrundsätze, dass die Investition nach der Equity-Methode bilanziert wird. Marktwertanpassungen werden in der Regel nicht genutzt, wenn die Equity-Methode angewendet wird. In globalen Kreisen könnte der Begriff „Associate Investment“ verwendet werden, um Beteiligungen zu beschreiben.

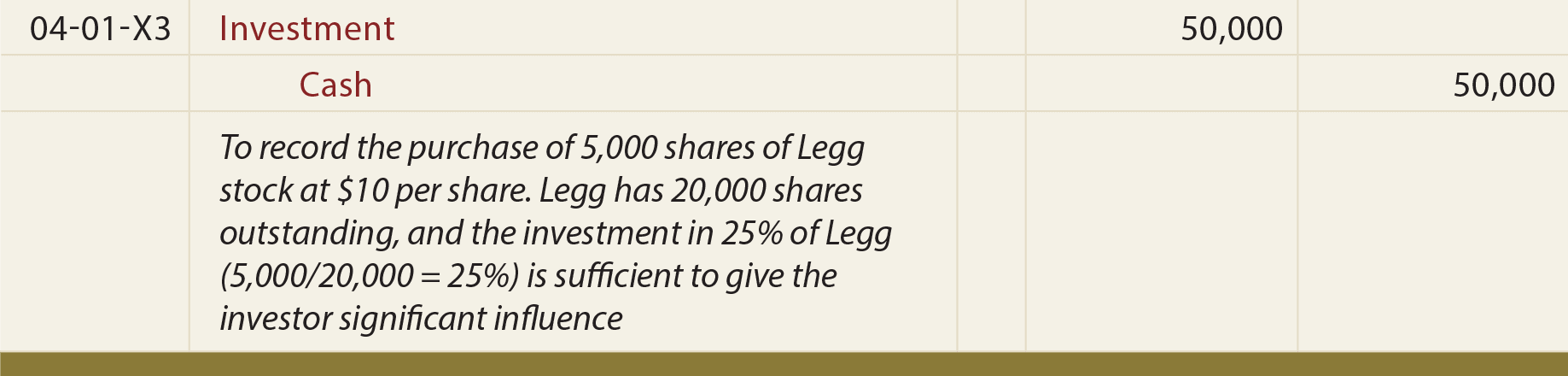

Mit der Equity-Methode verfolgt die Bilanzierung einer Investition das“ Eigenkapital “ des Beteiligungsunternehmens., Das heißt, wenn das Beteiligungsunternehmen Geld verdient (und einen entsprechenden Anstieg des Eigenkapitals erfährt), wird der Anleger seinen Anteil an diesem Gewinn aufzeichnen (und umgekehrt für einen Verlust). Die anfängliche Buchhaltung beginnt mit der Erfassung der Investition zu Anschaffungskosten:

Nehmen Sie als nächstes an, dass Legg Erträge für den Dreimonatszeitraum meldet, der am 30., Der Anleger würde gleichzeitig seinen „Anteil“ an diesem gemeldeten Einkommen wie folgt aufzeichnen:

Wichtig ist, dass dieser Eintrag dazu führt, dass sich das Anlagekonto um den Anteil des Anlegers an der Erhöhung des eigenen Eigenkapitals des Beteiligungsunternehmens erhöht (dh das Eigenkapital von Legg hat $10,000 erhöht, und der Eintrag bewirkt, dass das Anlagekonto des Anlegers um $2,500 zunimmt), daher der Name „equity“ Methode.“Beachten Sie auch, dass der Kredit bewirkt, dass der Anleger Erträge von $2.500 zu erkennen, wieder entsprechend seinem Anteil an Legg gemeldeten Einkommen für den Zeitraum., Natürlich würde ein Verlust auf die entgegengesetzte Weise gemeldet.

Wenn Legg Dividenden auszahlt (und sein Eigenkapital verringert), muss der Anleger sein Anlagekonto wie unten gezeigt reduzieren.

Der obige Eintrag basiert auf der Annahme, dass Legg eine Dividende von 4,000 USD deklariert und gezahlt hat. Dies behandelt Dividenden als Rendite der Investition (kein Einkommen, da das Einkommen so verbucht wird, wie es verdient wird, anstatt wenn es ausgeschüttet wird)., Berücksichtigen Sie bei Dividenden, dass die Reduzierung des Eigenkapitals des Beteiligungsunternehmens mit einer entsprechenden proportionalen Reduzierung des Anlagekontos in den Büchern des Anlegers einhergeht.