Jeg betaler ikke for meget med checks længere, men når jeg skriver en til at betale husleje hver måned, skriver jeg altid checknummeret og beløbet i den lille papirbog på forsiden af min checkbog.

som det viser sig, er dette ikke den rigtige måde at opretholde en hovedbog på. Whoop.

i stedet bruger økonomisk sindede individer-og virksomheder-ledgers til hurtigt at dokumentere penge, som de betaler ud eller bliver betalt.,

og mens jeg som individ kan stole på min bank-app for at give mig et øjebliksbillede af, hvor mange penge jeg bliver betalt i forhold til hvor meget jeg bruger, skal virksomhederne opretholde mere detaljerede hovedbøger for nøjagtigt og lovligt at gennemføre finansielle transaktioner.i dette blogindlæg lærer du, hvordan virksomheder dokumenterer og måler økonomi ved hjælp af en hovedbog, og hvordan hovedbogen hjælper virksomheder med at spore økonomisk sundhed og vækst over tid.,

General Ledger (Accounting)

general ledger sporer alle virksomhedens konti og transaktioner og fungerer som grundlaget for dets regnskabssystem. Det er typisk opdelt i fem hovedkategorier: aktiver, passiver, egenkapital, indtægter og udgifter. Disse kategorier indeholder alle regnskabsdata, der stammer fra en virksomheds forskellige underbøger, såsom kreditorer og tilgodehavender, og hovedbogen registrerer beløb, der krediteres og debiteres konstant.,

Som en personlig checkhæfte, hovedbogen skal altid være i balance mellem kredit-og betalingskort beløb og oplysninger, der er registreret holder alle konto-oplysninger om en virksomhed i løbet af sin levetid, der er nødvendige for at udarbejde årsregnskabet.

hovedbogen beskriver alle finansielle transaktioner på alle konti for nøjagtigt at redegøre for og forudsige virksomhedens økonomiske sundhed., Tænk på hovedbogen som den vigtigste database for en virksomheds regnskaber og oplysninger, med andre finansielle dokumenter, der stammer fra de oplysninger, der er registreret i hovedbogen.

Lad os dykke ned i de forskellige elementer af hovedbogen lidt dybere:

bogholderiet

Der er fem forskellige kategorier hovedbogen er opdelt i, og disse kategorier er kendt som “konti.”Kategorierne er:

1. Aktiver

aktiver er ressourcer, der ejes af virksomheden og producerer værdi., Aktiver kan omfatte kontanter, inventar, ejendom, udstyr, varemærker og patenter.

2. Forpligtelser

forpligtelser er nuværende eller fremtidige finansielle gæld, som virksomheden skal betale. Kortfristede forpligtelser kan omfatte ting som medarbejderløn og skatter, og fremtidige forpligtelser kan omfatte ting som banklån eller kreditlinjer og realkreditlån eller leasing.

3. Egenkapital

egenkapital er forskellen mellem værdien af aktiver og passiver i virksomheden. Hvis virksomheden har flere forpligtelser end aktiver, kan den have negativ egenkapital., Egenkapital kan omfatte ting som fælles lager, aktieoptioner eller aktier, afhængigt af om virksomheden er privat eller offentligt ejet af ejere og/eller aktionærer.

4. Indtægter

indtægter er virksomhedens indkomst, der stammer fra salget af sine produkter og / eller tjenester. Indtægter kan omfatte salg, renter, royalties, eller andre gebyrer virksomheden indsamler fra andre personer eller virksomheder.

5. Udgifter

udgifter består af penge betalt af virksomheden i bytte for et produkt eller en tjeneste. Udgifter kan omfatte husleje, forsyningsselskaber, rejser og måltider.,

hovedbogen indeholder typisk en forside, der viser navnene på de konti, der er dokumenteret inden for, og denne liste er kendt som “kontoplanen.”Dokumentationen af en konto i hovedbogen omtales som en” konto hovedbog.”

underbøger

underbøger inden for hver konto indeholder detaljer bag de poster, der er dokumenteret i kontobøger, f.eks. hvis de debiteres eller krediteres kontant, forfaldne konti, tilgodehavender osv.,

dobbelt bogholderi

den dobbelte bogholderi metode sikrer, at hovedbogen for en virksomhed er altid i balance-den måde, du kan vedligeholde din personlige checkhæfte. Hver indtastning af en finansiel transaktion inden for kontobøger debiterer en konto og krediterer en anden i det samme beløb. Så hvis $ 1.000 blev krediteret fra aktiver konto hovedbog, ville det være nødvendigt at blive debiteret til en anden konto hovedbog til at repræsentere transaktionen.,

Denne bogholderi metode hjælper med til at sikre, at den virksomhed, aldrig over-strækker sig økonomisk, og at general ledger er altid i balance, for at opretholde den regnskabsmæssige ligning:

Aktiver = Passiver + Egenkapital

Hovedbog Eksempel

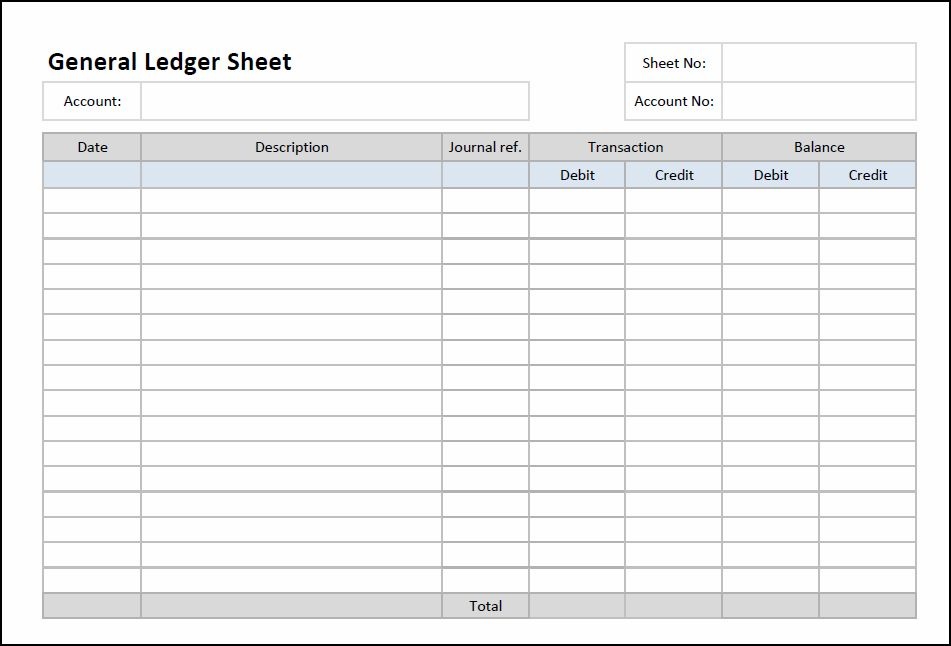

Nedenfor er et eksempel på, hvad en tom hovedbogen ark ville se ud, før du udfylder alle regnskabsmæssige oplysninger., I “Konto” celle, du vil udfylde, hvilken konto ledger ‘ s transaktioner, du var optagelse:

Kilde: Dobbelt Bogholderi,

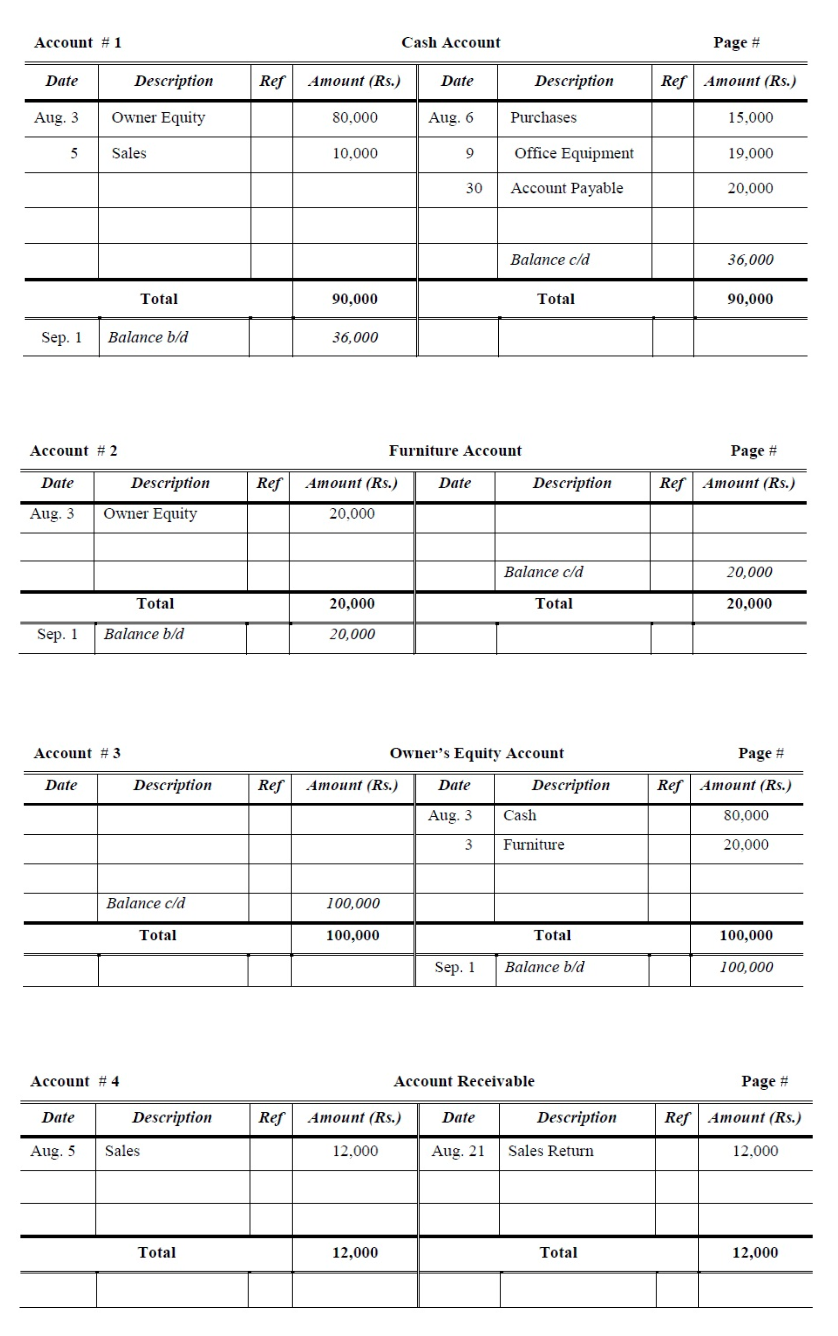

Her er hvad et par kontoer i hovedbogen ville se ud, udfyldt med oplysninger om transaktioner:

Kilde: Regnskab Viden

(Du kan finde en hovedbog skabelon til at udfylde med din virksomheds egne finansielle oplysninger i Microsoft Excel skabelon galleriet, eller ved at klikke her for at hente en.,)

dernæst dykker vi ind i et par andre finansielle regnskabsdokumenter, der er tæt forbundet med — men adskilt fra — hovedbogen.

General Ledger vs. General Journal

et generelt tidsskrift viser forretningstransaktioner i henhold til datoen. En virksomheds finansielle transaktioner registreres først i et generelt tidsskrift. Derfra bogføres de specifikke beløb i de korrekte konti i hovedbogen., Nogle gange omtales som en bog med original post, den generelle tidsskrift viser alle finansielle transaktioner i en virksomhed, og hovedbogen organiserer og balancerer transaktioner.

General Ledger vs. prøvebalance

en prøvebalance er en intern rapport, der viser hvert kontonavn og balance, der er dokumenteret i hovedbogen. Det giver et hurtigt overblik over, hvilke konti der har kredit-og debetbalancer for at sikre, at hovedbogen er afbalanceret hurtigere end at kæmme gennem hver side i hovedbogen.

hovedbog vs., Balance

en balance giver et hurtigt øjebliksbillede af virksomhedens økonomiske sundhed på et bestemt tidspunkt ved at måle, om dens regnskabsmæssige ligning er afbalanceret. Balancen dokumenterer det regnskabsmæssige spørgsmål målt ovenfor (aktiver = passiver + egenkapital) og trækker disse tal fra kontobøger i hovedbogen. Balancer bruges typisk, når virksomheder evalueres af banker, kreditorer, eller investorer, kontra generelle hovedbøger, der opretholdes internt. (Du kan tjekke HubSpots balance her.,)

for at lære mere, læse om first-mover fordel næste.