už neplatím za šeky, ale když píšu jeden platit nájem každý měsíc, vždy zapíšu kontrolní číslo a částku do malé papírové knihy před šekovou knížkou.

jak se ukázalo, není to správný způsob, jak udržet knihu vůbec. Hups.

místo toho finančně smýšlející jednotlivci-a podniky-používají účetní knihy k rychlému dokumentování peněz, které vyplácí nebo jsou placeny.,

A zatímco jako jednotlivec, mohu se spolehnout na můj bankovní aplikace, aby mi dal přehled o tom, kolik peněz jsem placen za to, vzhledem k tomu, jak moc jsem utrácet, podniky potřebují udržovat více podrobné účetní knihy, aby správně a legálně provádět finanční transakce.

V tomto blogu se dozvíte o tom, jak podniky dokumentu a opatření finance pomocí hlavní knihy, a to, jak hlavní kniha pomáhá podnikům sledovat finanční zdraví a růst v průběhu času.,

hlavní Knihy (Účetnictví)

hlavní kniha sleduje všechny firemní účty a transakce a slouží jako základ účetního systému. Je obvykle rozdělena do pěti hlavních kategorií: aktiva, závazky, vlastní kapitál, příjmy a výdaje. Tyto kategorie obsahují všechny účetní údaje odvozené od různých dílčích knih společnosti, jako jsou splatné účty a pohledávky, a hlavní kniha zaznamenává částky peněz, které jsou připsány a odepsány na konstantní bázi.,

Jako osobní šekovou knížku, hlavní knize musí být vždy v rovnováze mezi kreditní a debetní částky, a informace zaznamenané drží všechny informace o účtu o společnosti, v průběhu jeho životnosti, která je potřebná pro přípravu účetní závěrky.

general ledger detaily všechny finanční transakce všech účtů tak, aby přesně účtu a prognóza finančního zdraví podniku., Přemýšlejte o obecné knize jako o hlavní databázi finančních záznamů a informací společnosti, přičemž další finanční dokumenty jsou odvozeny z informací zaznamenaných v hlavní knize.

Pojďme kopat do různých prvků general ledger trochu hlouběji:

Účty

Existuje pět různých kategorií, hlavní kniha je rozdělena do, a tyto kategorie jsou známé jako „účty.“Kategorie jsou:

1. Aktiva

aktiva jsou veškeré zdroje, které jsou ve vlastnictví podniku a produkují hodnotu., Aktiva mohou zahrnovat hotovost, inventář, majetek, vybavení, ochranné známky a patenty.

2. Závazky

závazky jsou běžné nebo budoucí finanční dluhy, které musí podnik zaplatit. Pasiva mohou zahrnovat věci jako platy zaměstnanců a daní, a budoucí závazky mohou zahrnovat věci, jako jsou bankovní půjčky nebo úvěrové linky, a hypotéky nebo leasingu.

3. Vlastní kapitál

vlastní kapitál je rozdíl mezi hodnotou aktiv a závazky podniku. Pokud má podnik více závazků než aktiva, může mít záporný kapitál., Vlastní kapitál může zahrnovat věci, jako jsou kmenové akcie, akciové opce nebo akcie, v závislosti na tom, zda je společnost v soukromém nebo veřejném vlastnictví vlastníků a/nebo akcionářů.

4. Příjmy

příjmy jsou příjmy podniku, které jsou odvozeny z prodeje jeho produktů a/nebo služeb. Příjmy mohou zahrnovat prodej, úroky, licenční poplatky nebo jiné poplatky, které podnik vybírá od jiných jednotlivců nebo podniků.

5. Výdaje

výdaje se skládají z peněz zaplacených podnikem výměnou za produkt nebo službu. Výdaje mohou zahrnovat nájemné, služby, Cestování a stravování.,

hlavní kniha obvykle obsahuje přední stránku, která uvádí názvy účtů zdokumentovaných uvnitř, a tento seznam je známý jako “ účtová osnova.“Dokumentace jednoho účtu v hlavní knize je označována jako“ účetní kniha.“

Sub-účetní Knihy

Sub-účetní knihy v rámci každého účtu poskytují údaje za záznamy dokumentovány v úvahu, účetní knihy, například, pokud jsou odepsány nebo připsány v hotovosti, účty splatné, pohledávky, atd.,

podvojné účetnictví

metoda podvojného účetnictví zajišťuje, že obecná účetní kniha podniku je vždy v rovnováze-způsob, jakým byste mohli udržovat svou osobní šekovou knížku. Každý vstup finanční transakce do účetní knihy inkasuje jeden účet a další kredity ve stejné výši. Takže, pokud $1,000 byla připsána z Majetku, účtu hlavní knihy, bude to muset být na vrub jiného účtu hlavní knihy představují transakce.,

Tato metoda účetnictví pomáhá zajistit, že podnikání nikdy nad-rozšiřuje se finančně, a že hlavní knihy je vždy v rovnováze k zachování bilanční rovnice:

Aktiva = Závazky + vlastní Kapitál

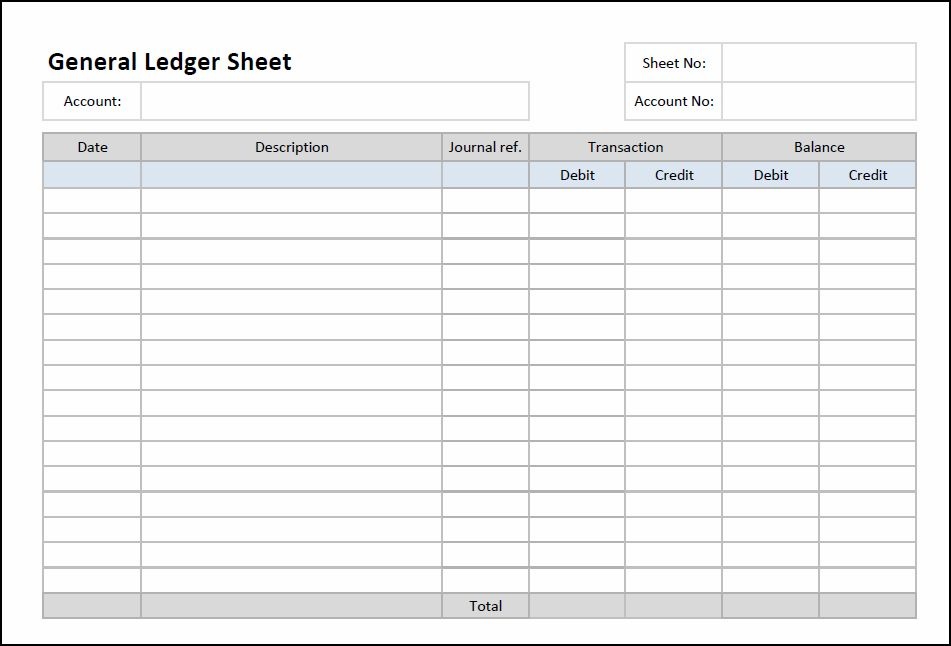

General Ledger Příklad

Níže je příklad, jak prázdné general ledger list bude vypadat jako před vyplněním jakékoliv účetní informace., V „Účtu“ buňky, ty by se vyplnit, v níž účet ledger transakce jste byli nahrávání:

Zdroj: podvojné Účetnictví,

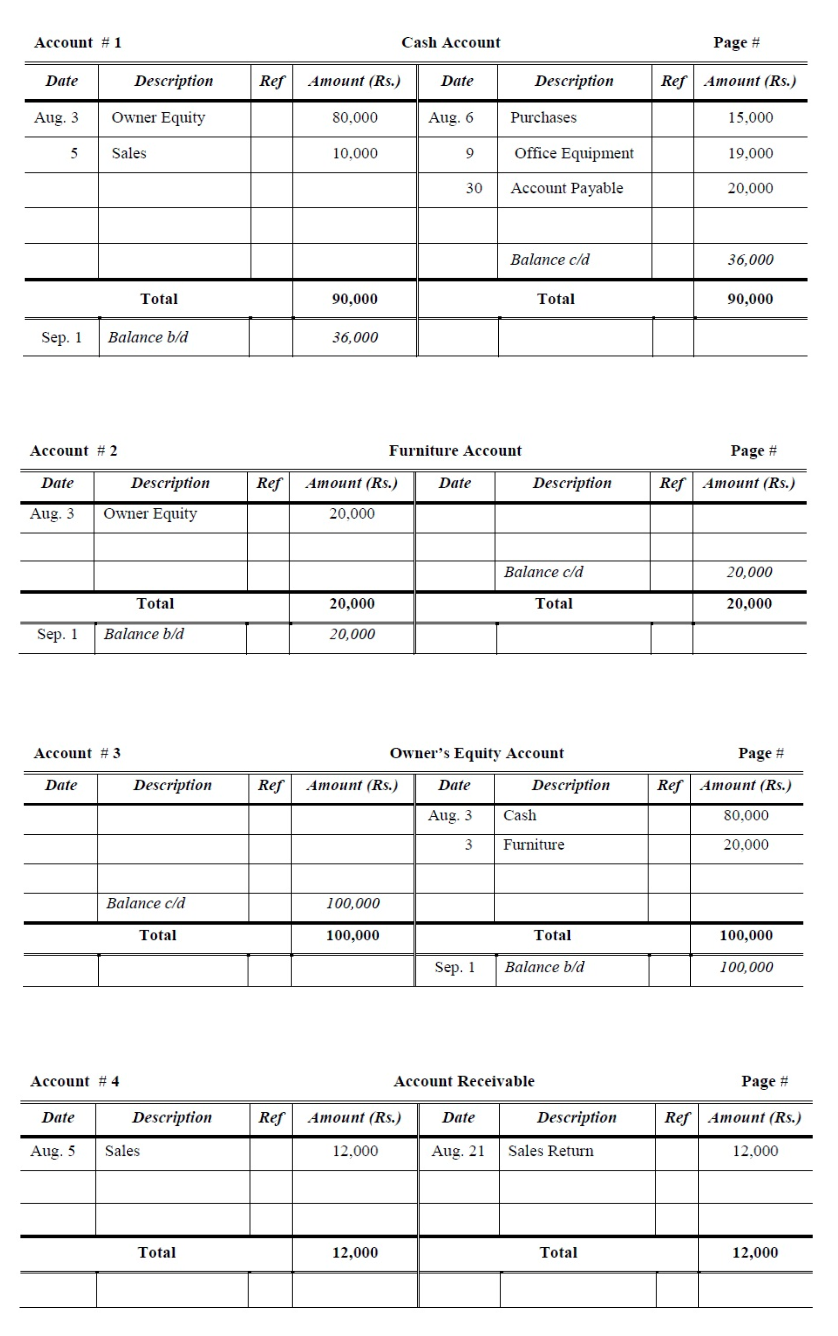

Tady je to, co několik účtů v hlavní knize by to vypadalo, vyplní se informace o transakci:

Zdroj: Účetní Znalosti

(můžete najít na hlavní knihu šablonu k vyplnění s vaší společnosti vlastní finanční informace v aplikaci Microsoft Excel šablony galerie, nebo kliknutím zde ke stažení.,)

dále se ponoříme do několika dalších finančních účetních dokumentů, které úzce souvisejí s — ale odlišnou od — hlavní knihy.

General Ledger vs. General Journal

a general journal uvádí obchodní transakce podle data. Finanční transakce podniku jsou nejprve zaznamenány v obecném časopise. Odtud jsou konkrétní částky zaúčtovány do správných účtů v hlavní knize., Někdy označovaný jako kniha původního záznamu, obecný časopis uvádí všechny finanční transakce podniku a obecná kniha organizuje a vyvažuje transakce.

Obecná kniha vs. zkušební zůstatek

zkušební zůstatek je interní zpráva, která uvádí každý název účtu a zůstatek zdokumentovaný v hlavní knize. Poskytuje rychlý přehled o tom, které účty mají Kreditní a debetní zůstatky, aby zajistily, že hlavní kniha je vyvážená rychleji než česání přes každou stránku Obecné knihy.

Obecná kniha vs., Rozvaha

rozvaha poskytuje rychlý přehled o finančním zdraví podniku v určitém časovém okamžiku měřením, zda je jeho účetní rovnice vyvážená. Rozvaha dokumentuje výše uvedenou účetní otázku (aktiva = pasiva + vlastní kapitál)a tato čísla vytáhne z účetní knihy v rámci hlavní knihy. Rozvahy se obvykle používají, když jsou podniky hodnoceny bankami, věřiteli nebo investory, versus obecné účetní knihy, které jsou udržovány interně. (Můžete se podívat na rozvahu Hubspotu zde.,)

Chcete-li se dozvědět více, přečtěte si o výhodě first-mover next.