Betriebsergebnismarge-eine Rentabilitätsquote, die die Höhe des Betriebsergebnisses (Bruttogewinn abzüglich Betriebskosten) misst, das durch einen Dollar Umsatz generiert wird. Das Verhältnis kann berechnet werden, indem das Betriebsergebnis des Unternehmens durch den Nettoumsatz dividiert wird.

Die Betriebsergebnismarge misst den Prozentsatz des Geldes, das übrig bleibt, nachdem die Kosten der verkauften Waren und die Betriebskosten vom Nettoumsatz ausgeschlossen wurden, im Vergleich zum Nettoumsatz des Unternehmens., Je höher die operative Gewinnmarge ist, desto besser schneidet das Unternehmen natürlich ab, da es dadurch mehr operatives Ergebnis erzielt. Im Allgemeinen verbessern Unternehmen, die eine steigende Tendenz der operativen Gewinnmarge aufweisen, die Effizienz der Kontrolle ihrer Gesamtkosten. Eine höhere operative Gewinnmarge bedeutet auch ein geringeres finanzielles Risiko für ein Unternehmen und die Fähigkeit, seine Fixkosten wie Zinsaufwendungen zu bezahlen.,

Lösung der Probleme mit der operativen Gewinnmarge, die den normativen Bereich überschreitet:

Wenn der Wert der operativen Gewinnmarge niedriger als wünschenswert ist, ist es sinnvoll, nach Wegen zur Optimierung der betrieblichen Aufwendungen zu suchen. Dies kann durch die Verringerung der Marketingkosten, Verwaltungskosten, Betriebsprozesskosten usw. erfolgen., Dies kann beispielsweise durch die Implementierung von Software erreicht werden, die es ermöglichen würde, einige Prozesse zu automatisieren und einige Arbeitsressourcen freizusetzen.Optimierung der Bürobedarfskosten; Verringerung der Marketingkommunikationskosten usw.,

Formel(n):

Operative Gewinnmarge = (Nettoumsatz – Kosten verkaufter Waren-Betriebskosten) ÷ Nettoumsatz

Operative Gewinnmarge = operatives Ergebnis ÷ Nettoumsatz

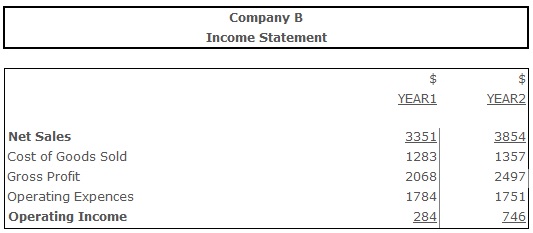

Beispiel:

Operative Gewinnmarge (Jahr 1) = 284 ÷ 3351= 0,08

Operative Gewinnmarge (Jahr 2) = 746 ÷ 3854 = 0,19

Die operative Gewinnmarge betrug 0,08 im Jahr 1, was bedeutet, dass das Unternehmen $0,08 des Betriebsergebnisses pro $1 des Umsatzes verdiente., Im Jahr 2 stieg es auf 0,19, was darauf hinweist, dass die Ertragsfähigkeit des Unternehmens auf 0,19 USD pro 1 USD Umsatz gestiegen ist.

Schlussfolgerung:

Die operative Gewinnmarge ist eine Messung der Rentabilität des Unternehmens, die den Prozentsatz des verbleibenden Umsatzes des Unternehmens nach Ausschluss der Kosten für verkaufte Waren und der Betriebskosten widerspiegelt. Es spiegelt auch die Effizienz der Entscheidungsfindung der Unternehmensleitung wider., Da das Verhältnis leicht von solchen Faktoren beeinflusst wird, wie Arbeitskosten oder Rohstoffkosten, ist es ein Anliegen des Managements des Unternehmens, diese Kosten auf einem angemessenen Niveau zu halten und somit den Rückgang der operativen Gewinnmarge zu vermeiden.