- Text

- problem

- mål prestation

- fyll i ämnena

- flervalsfrågor

- ordlista

tabellen från den inledande delen av detta kapitel skilde sig mellan investeringar i skuldebrev

de flesta investeringar i aktier är relativt små, vilket ger investeraren mindre än en ägarandel på 20%. Dessa investeringar är vanligtvis otillräckliga för att ge investeraren rätt att kontrollera eller väsentligt påverka investeringsbolaget., Syftet med sådana mindre investeringar varierar. det räcker med att säga att slutmålet vanligtvis är att dra nytta av prisuppskattning och utdelning. Sådana investeringar kan vara kortsiktiga eller långsiktiga.

kortfristiga investeringar i egetkapitalinvesteringar omfattas av kapitel 6, och den presentationen är också tillämplig på långfristiga placeringar. Det vill säga, sättet att redovisa kortfristiga och långsiktiga investeringar (de ”generellt under 20%-nivån”) varierar inte., Investeringen redovisas i balansräkningen till verkligt värde och värdeförändringar bokförs i resultat varje period. Den enda påtagliga skillnaden är att de kortfristiga investeringarna kommer att redovisas i den löpande tillgångssektionen i en balansräkning, medan de långfristiga investeringarna kommer att placeras inom kategorin långfristiga placeringar.

kapitalandelsmetoden

en investerare kan förvärva tillräckligt med ägande i ett annat företags lager för att möjliggöra utövande av ”betydande inflytande” över investeringsbolaget., Investeraren har till exempel viss inriktning på företagspolicy och kan påverka valet av styrelse och andra frågor som rör bolagsstyrning och beslutsfattande. I allmänhet anses detta inträffa när ett företag äger mer än 20% av aktierna i den andra. Det slutliga beslutet om förekomsten av betydande inflytande är dock fortfarande en fråga om dom som bygger på en bedömning av alla fakta och omständigheter.,

en investerare kan förvärva tillräckligt med ägande i ett annat företags lager för att möjliggöra utövande av ”betydande inflytande” över investeringsbolaget., Investeraren har till exempel viss inriktning på företagspolicy och kan påverka valet av styrelse och andra frågor som rör bolagsstyrning och beslutsfattande. I allmänhet anses detta inträffa när ett företag äger mer än 20% av aktierna i den andra. Det slutliga beslutet om förekomsten av betydande inflytande är dock fortfarande en fråga om dom som bygger på en bedömning av alla fakta och omständigheter.,

när betydande inflytande föreligger kräver allmänt accepterade redovisningsprinciper att investeringen redovisas enligt kapitalandelsmetoden. Marknadsvärdejusteringar används vanligtvis inte när kapitalandelsmetoden används. I globala kretsar kan termen ”associate investment”användas för att beskriva kapitalinvesteringar.

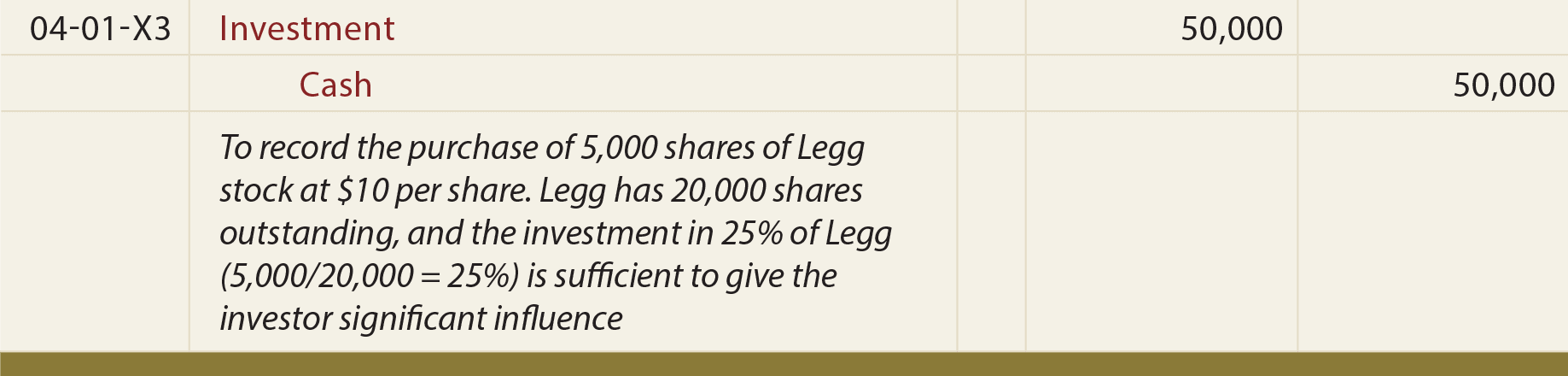

med kapitalandelsmetoden spårar redovisningen för en investering investeringsobjektets ”eget kapital”., Det vill säga när investeringsobjektet tjänar pengar (och upplever en motsvarande ökning av eget kapital) kommer investeraren att registrera sin andel av vinsten (och vice versa för en förlust). Den ursprungliga redovisningen påbörjas genom att registrera investeringen till kostnad:

anta att Legg rapporterar intäkter för den tremånadersperiod som slutar den 30 juni 20X3, till ett belopp av $10,000., Investeraren skulle samtidigt registrera sin ”andel” av denna redovisade inkomst enligt följande:

viktigt är att denna post får investeringskontot att öka med investerarens andel av investeringsobjektets ökning av eget kapital (dvs. Leggs eget kapital ökade $10,000, Och posten får investerarens investeringskonto att öka med $2,500), vilket innebär att namnet”kapitalandelsmetoden.”Observera också att krediten får investeraren att känna igen intäkter på $ 2,500, vilket motsvarar dess andel av Legg: s redovisade intäkter för perioden., Naturligtvis skulle en förlust rapporteras på motsatt sätt.

när Legg betalar utdelning (och minskar sitt eget kapital) måste investeraren minska sitt investeringskonto enligt nedan.

ovanstående post baseras på antagandet att Legg deklarerade och betalade en $4,000 utdelning. Detta behandlar utdelning som en avkastning på investeringen (inte inkomst, eftersom inkomsten redovisas som den intjänas snarare än när de delas ut)., När det gäller utdelning, anse att investeringsobjektets minskning av eget kapital tillgodoses med en motsvarande proportionell minskning av investeringskontot i investerarens bokföring.