låg inkomst bostadslån alternativ ger dig hopp

Tack vare många låg inkomst bostadslån tillgängliga idag, Du kan vara en husägare även om du inte gör en massa pengar.

i den här artikeln är mitt mål att ge dig alla verktyg du behöver för att hitta, ansöka om och framgångsrikt stänga på ett hypotekslån trots att ha en låg inkomst.

dessa lån ger dig hoppas att du kan köpa ett hem utan att spara 10% till 20% av hemmets pris för en handpenning., Och viktigare, hoppas du har råd med den månatliga betalningen när du flyttar in.

Klicka här för att se om du är berättigad att köpa ett hem.

i den här artikeln:

- låginkomstlån alternativ

- handpenning stöd

- bidrag för låginkomstfamiljer

- säljaren-betald stängning kostnader

- hur långivare väljer att godkänna ditt lån

- våra rekommenderade långivare för låginkomstlån

de bästa låginkomstlånealternativen

bygga ett hus tar ett välsorterat verktygsbälte, och det gör det också att köpa en., Här är några av de bästa låg inkomst inteckning alternativ.

att hitta rätt bostadslån för en lägre budget är en process men det är ett värt att göra. Upptäcka dessa låg inkomst hem lån typer kan vara bara det första steget. Se Del 2 i denna artikel om hur långivare avgöra om du är godkänd för lånet. Dina nästa steg kan vara att arbeta på din kredit eller besparingar vanor att göra ditt lån app ser så mycket bättre. För nu, låt oss få rätt till de specifika bostadslån program.,

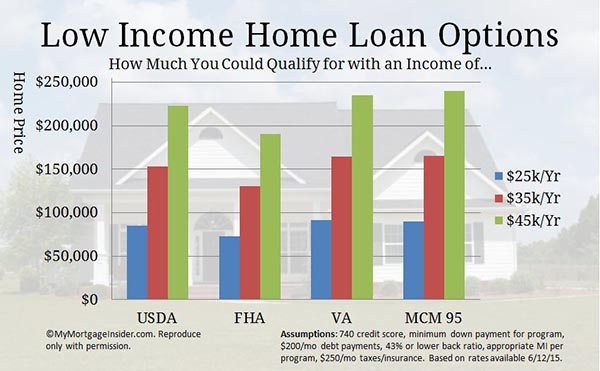

USDA Home Loan – Zero-down Loan Option

USDA lån kan du köpa ett hem med noll handpenning. Den är tillgänglig för fastigheter i områden som USDA betecknar som landsbygden, även om många stödberättigade områden är ganska förorts. För att kolla in stödberättigade områden, se USDA: s egendom behörighet karta.

detta program kallas också Landsbygdsutvecklingslånet eller USDA Guaranteed Loan program. Det har varit fantastiskt bostadslån för låginkomstfamiljer genom åren. Du kan köpa ett hem till en låg ränta med lite eller ingenting ur fickan.,

dessutom är USDA-lånet särskilt utformat för

dessutom är USDA-lånet särskilt utformat för

- personer som inte redan äger ett tillräckligt hem.

- de som gör 115% eller mindre av områdets medianinkomst.

Klicka här för att kontrollera din USDA bostadslån behörighet.

USDA Low Income Loan (USDA Direct Loan)

detta program är inrättat specifikt som ett bostadslån för låginkomstfamiljer. Även känd som avsnitt 502 lån, de är tillgängliga för personer med mycket låga och låga inkomster, definieras som 50% till 80% av områdets medianinkomst.,

Du kan ha en 33-årsperiod, eller till och med en 38-årsperiod i vissa fall. Och, betalningssubventioner är tillgängliga för dem som inte kvalificerar sig för full betalning.

för att se om din inkomst ligger inom gränserna, se USDA: s direkta låneinkomstbegränsningar sida.

Tänk på standard bostadslån långivare erbjuder inte detta program. Du måste ansöka via USDA direkt.

din inkomst måste vara för låg för att andra låneprogram ska vara berättigade. Du måste se till att du inte kvalificerar dig för en standard USDA lån innan du ansöker om en USDA direkt lån.,

tala med en USDA lån professionell om standard USDA finansiering genom att fylla i ett kort frågeformulär här.

FHA lån – En stor inteckning alternativ för lägre inkomster

Du har förmodligen redan hört talas om FHA lån program. Det är en annan statligt stödda lån typ som hjälper låg inkomst individer köpa ett hem. Här är höjdpunkterna i detta program:

- 3.,5% handpenning

- säljaren kan betala alla eller de flesta av dina slutkostnader

- tillåter lägre kredit poäng än konventionell finansiering

som en låg inkomst hem köpare, här är några ytterligare funktioner i ett FHA lån som du kommer att vara intresserad av:

- 3.5% handpenning kan komma från handpenning gåva pengar.

- FHA har mildare skuldkvot krav än konventionell finansiering, vilket innebär att du kan kvalificera sig med en lägre inkomst.

- FHA kräver inte att du har extra pengar i banken efter att ha stängt lånet.,

- Du kan använda en co-signerare (en annan part som bidrar till återbetalning av lånet men inte bor i hemmet).

FHA är utformad med låginkomstfamiljer i åtanke. Det har hjälpt miljoner bryta sig in i hem ägande trots traditionella hinder.

Klicka här för att se om du kvalificerar dig för ett FHA lån nu.

FHA 203k-köp och fixa ett hem med ett lån

ett FHA 203k-lån är i grunden ett FHA-lån med en extra funktion: möjligheten att finansiera inköpspriset och rehab-kostnaderna i hypotekslånet.,

detta lån program är en av de bästa låginkomstlån bostadslån eftersom det låter dra nytta av lägre priser på fixer-uppers.

i slutet av denna artikel, Jag talar om hur långivaren ser till att fastigheten uppfyller miniminormer. Tja, med en FHA 203k, det spelar ingen roll. Du finansierar de reparationer som behövs för att ta upp det till FHA: s minimikrav på egendom.

eftersom bostäder som inte uppfyller kraven traditionell finansiering, de är vanligtvis brant rabatterade. Detta gör det möjligt för dem med en lägre inkomst att komma in i ett hem lättare.

Klicka här för att kontrollera din behörighet nu.,

VA inteckning – de billigaste månatliga inteckning betalningar

om du har militär erfarenhet, VA inteckning bör vara den första låginkomstlån alternativet du kolla in. Det kräver noll handpenning och säljaren kan betala alla eller de flesta av dina stängning kostnader.

det finns ingen månatlig inteckning försäkring som kan spara hundratals per månad. Ingen inteckning försäkring innebär att du kan köpa mer hem med mindre månadsinkomst jämfört med andra lån typer.

det finns ingen månatlig inteckning försäkring som kan spara hundratals per månad. Ingen inteckning försäkring innebär att du kan köpa mer hem med mindre månadsinkomst jämfört med andra lån typer.

och, VA lån är mildare på skuldkvoten och kredit värdering krav., Många låg inkomst individer och familjer har använt ett VA lån för att köpa sitt första hem.

för att vara berättigad måste du ha amerikansk militärtjänsteerfarenhet på minst

- 90 dagar eller mer i krigstid om du för närvarande är i aktiv tjänst

- 181 dagar eller mer i fredstid

- 24 månader eller hela perioden för vilken du beställdes, om du nu är skild från tjänsten.

- 6 år, om i National Guard eller reserver

om du är berättigad, kan du vara mycket nära att äga ditt eget hem trots att du för närvarande är på en låg inkomst.,

Klicka här för att kontrollera din VA bostadslån behörighet.

HomePath och HomePath renovering bostadslån-Fannie Maes avskärmade hem

Redaktörens anmärkning: Fannie Mae avslutade sitt HomePath-program den 6 oktober 2014. För mer information, besök vår Fannie Mae HomePath sida.

HomePath programmet tillåter låg inkomst hem köpare att kvalificera lättare än de flesta andra lån program., Här är några av de stora sakerna om HomePath:

- endast 5% handpenning krävs

- ingen bedömning krävs

- inga miniminormer egendom för att uppfylla

- ingen privat inteckning försäkring krävs.

detta lån kan hjälpa dig att köpa en fixer övre till ett lågt pris. Din månatliga betalning passar in i din budget mycket lättare än många hem som är i toppform. Och ingen inteckning försäkring innebär en stor minskning av dina månatliga kostnader.

dessa hem är Fannie Mae-ägda utmätningar. Fannies mål är att sälja dessa hem till stora potentiella husägare som du., Så, de tar bort många av de traditionella vägspärrar att äga ett hem som PMI och en stor handpenning.

det är goda nyheter för köpare som letar efter en låg inkomst inteckning. Hitta en lista över bostäder till salu i ditt område genom att söka på HomePath.com. ring sedan en godkänd HomePath långivare här och kom igång.

det finns också en möjlighet att köpa och reparera hemmet med ett HomePath Renoveringslån. Du kan köpa och fixa fastigheten efter eget tycke, med bara ett lån.

se kompletta HomePath-riktlinjer här och HomePath-riktlinjer för renovering här.,

HomeReady 3% Down Mortgage

det nya HomeReady-programmet från Fannie Mae är extremt flexibelt på inkomstkällor. Sökande kan använda inkomsten för hushållsmedlemmar som inte är på lånet som en kompensationsfaktor. Det innebär en familjemedlem som inte vill vara på lånet kan fortfarande hjälpa dig att kvalificera.

dessutom kan du använda boarder och rumskamrat inkomst, hyresintäkter från en källarlägenhet, och icke-åkande co-låntagare inkomst att kvalificera.,

kravet på handpenning är bara 3% och kan komma helt från en gåva eller godkänd handpenning stödprogram.

se om du kan köpa ett hem med HomeReady inteckning programmet.

bra granne intill – Homes rabatterade 50%. Bara en $100 handpenning Krävs

God Granne Next Door (GNND) programmet är en speciell lånetyp som erbjuds av Departementet för Bostäder och Urban Utveckling (HUD). Det gör det möjligt för brottsbekämpande tjänstemän, lärare och akutpersonal att köpa hem med 50% rabatt!

Så här fungerar det., Du hittar ett hem på huds GNND hemsida och göra ett erbjudande. Om fler än en person lämnar in ett erbjudande, hålls ett slumpmässigt lotteri för att se vars erbjudande accepteras.

om du är vald måste du bevisa att du är en godkänd typ av offentlig arbetstagare.

HUD etablerar en ”tyst andra” inteckning för 50% av det angivna priset. Men om du bor i hemmet i hela 3 år, raderas den skulden!

Du kan använda olika typer av finansiering för detta program. Men om du använder FHA, din handpenning krav är bara $ 100.,

om du uppfyller ovanstående kriterier, detta är en perfekt låg inkomst inteckning alternativ. När allt kommer omkring behöver du bara göra betalningar på 50% av hemets inköpspris. Kontakta en av våra lån proffs här för att kontrollera räntorna och komma igång.

tillverkade bostäder: mobila bostadslån

tillverkade bostäder utgör en stor del av tillgängliga bostäder i många områden. Du kan hitta några riktigt låga priser på tillverkade hem, vanligen kallade husbilar.

husbilar kan vara ett bra sätt att komma in i ett hem för mycket mindre pengar i förskott och varje månad., De uppskattar inte som standard stick-bygga enfamiljshus, men de kan vara ett bra sätt att bryta sig in i homeownership.

se bara till att du bara tittar på hem byggda på eller efter 15 juni 1976. Alla husbilar byggda före detta datum kan inte finansieras med någon traditionell lån.

Klicka här för att se om du kvalificerar dig för att köpa ett tillverkat hem.

ett FHA lån är det enklaste sättet att finansiera ett husbil köp. Standard FHA regler gäller, som 3.5% ner och lägre kreditstandarder, men det finns några ytterligare egendom inspektioner krävs.,

för att se fullständiga riktlinjer för FHA lån för husbil, kolla in vårt blogginlägg eller klicka här för att se om du kvalificerar dig för att köpa ett tillverkat hem.

handpenning bistånd från välgörande& statliga organisationer

du skulle bli förvånad över hur många städer, län, stater, erbjuda handpenning stöd till låg och måttlig inkomst hem köpare. Faktum är att det finns för många att lista.

handpenning bistånd, annars känd som DPA, är ett kraftfullt verktyg för homeownership. Det eliminerar år av scrimping och spara för en handpenning., När du har en låg inkomst, är det svårt att spara tillräckligt för att köpa ett hem.

HUD ’ s Home Investment Partnership Program

HUD distribuerar medel varje år till jurisdiktioner i alla 50 stater för att hjälpa låginkomstbostadsköpare. Berättigade köpare får inte göra mer än 80% av områdets medianinkomst.

jurisdiktioner som administrerar medlen är för många att lista, men du kan enkelt ta reda på om det finns ett hemsponsrat program i ditt område här.

DPA-medel kan användas i kombination med många vanliga lånetyper., Om det finns ett program i ditt område, kontakta en kunnig Lån officer för att se om du kan kombinera handpenning hjälp med lån typ du är intresserad av.

Klicka här för att kontrollera din homebuying behörighet.

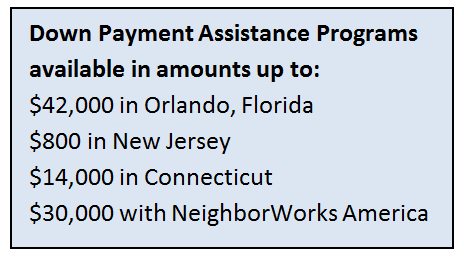

Handpenningsstöd från städer, stater och län

många lokala myndigheter erbjuder DPA-medel till lägre inkomstlånare. Handpenning assistansprogram återupplivar stads-och förortsområden. Det uppmuntrar familjer att köpa hem, flytta in och förbättra samhället.,

många lokala myndigheter erbjuder DPA-medel till lägre inkomstlånare. Handpenning assistansprogram återupplivar stads-och förortsområden. Det uppmuntrar familjer att köpa hem, flytta in och förbättra samhället.,

här är några exempel på handpenning stöd tillgängliga:

- Orlando, Florida: $42,000

- New Jersey: $ 800

- Connecticut: $ 14,000

- Seattle: $ 45,000

- St. Louis, Missouri: $ 5,000

varje program är lite annorlunda. Ibland handpenning bistånd är en låg inkomst bidrag som du inte behöver betala tillbaka. Andra DPA-program lånar dig pengar på lite eller inget intresse, men måste återbetalas så småningom.,

Fråga en lokal fastighetsmäklare om handpenning hjälpprogram i ditt område, och se vår sida handpenning assistans för fler exempel på organisationer som deltar.

välgörenhetsorganisationer

vissa välgörenhetsorganisationer har möjlighet att bidra handpenning stöd medel mot FHA lån. Men de måste godkännas av HUD.

för att se om en icke-statlig organisation i ditt område är godkänd sökning efter namn eller plats här.

Klicka här för att se vilka handpenningsprogram som är tillgängliga för dig.,

bidrag för låginkomstfamiljer att köpa ett hus

över hela landet finns det stads -, läns-och statsbaserade bidragsprogram för att hjälpa låginkomstfamiljer att köpa ett hus.

och jag ska berätta hur du hittar dem.

bostäder blir dyra, särskilt i stora metros. Det är därför lokala myndigheter är att engagera sig i handpenning och stängning kostnadsstöd.

många platser kan inte få hempriser ner i sin region. Men vad de kan göra är att ge bort pengar för att hjälpa familjer komma in i hem när de annars inte kunde.,

tyvärr finns det inte många, om några, centraliserade databaser av alla dessa individuella bidragsprogram. Varje bidrag har sina egna regler, dollarbelopp och geografiska begränsningar.

men du kan hitta dessa program med något du använder hela tiden ändå: Google.

kolla in det här.

Google bara din stad, stat eller länsnamn följt av ”bostadsbidrag”. På cirka 3 minuter kunde jag hitta mycket bra program i Seattle, Miami, North Dakota, Connecticut och Clark County, Nevada.

bokstavligen varje plats jag Googled hade ett bostadsprogram.,

här är ett urval av vad jag hittade:

- Seattle: upp till $55,000 (ja, så mycket) i handpenningsstöd till familjer som tjänar mindre än 80% av områdets medianinkomst.

- Miami: 2% av hempriset för låg – och måttlig inkomst familjer

- North Dakota: bara $500 ur fickan för att köpa. Första gången bostadsköpare som uppfyller inkomstkraven är berättigade.

- Connecticut: full handpenning omfattas (vanligtvis 3-3, 5%) via ett lån med låg ränta.

- Clark County, Nevada: ett icke återbetalningspliktigt bidrag på 4% av lånebeloppet för att täcka handpenning och slutkostnader.,

det här är bara några av de hundratals bidragsprogram som finns tillgängliga över hela landet för låginkomstfamiljer. Med bara några minuter av forskning kan du vara på väg till homeownership genom ett bidrag program.

mer om låg inkomst inteckning alternativ

regeringen vill att du ska få en låg inkomst inteckning.

det låter konstigt, men det är det verkligen inte.

enligt National Association of Home Builders utgör homeownership cirka 15% till 18% av den amerikanska ekonomin. Utan husägare skulle den ekonomiska tillväxten helt enkelt sluta.,

så sponsrar regeringen en myriad av program-FHA, USDA, VA lån, plus många konventionella program – som sporrar homeownership bland genomsnittliga och till och med under genomsnittliga löntagare.

på grund av dessa program är det inte ovanligt att servitriser, fabriksarbetare och till och med säsongsarbetare får låginkomstlån.

problemet är att många hyresgäster fortsätter att hyra eftersom de antar att de inte kan kvalificera sig.

inser inte att de kan begära ett förhandsgodkännande med en långivare, vanligtvis för bara kostnaden för en kreditupplysning, och långivaren kan även plocka upp fliken för det.,

poängen är, en låg inkomst inteckning är inom räckhåll för många tusentals lägre löntagare i städer i hela USA — men det är upp till dem att kontrollera deras behörighet.

redo att se om du är berättigad? Kom igång här.

säljare-betald stängning kostnader hjälp med din låg inkomst inteckning

När du letar efter låg inkomst bolån, du vill överväga den totala kostnaden för att komma in i ett hem, vilket inkluderar handpenningen plus lånet stängning kostnader.

ett bra sätt att minska kostnaderna är att få säljaren att betala dina stängningskostnader., Stängning kostnader kan vara flera tusen dollar som kan sätta en verklig hinder på ditt hem köpa ambitioner.

varför skulle säljaren betala dina slutkostnader? Eftersom den nuvarande ägaren av hemmet vill sälja hemmet, förmodligen nästan lika mycket som du vill köpa den. Många husägare eller banker (om hemmet är en avskärmning) ge köparen tusentals dollar för att säkerställa en smidig stängning.

arbeta med din fastighetsmäklare att gå om att be om stängning kostnader korrekt. Du måste be om rätt belopp för situationen.,

om hemmet du tittar på har flera erbjudanden, kommer de förmodligen inte att acceptera en som ber om stängningskostnadshjälp.

Du kanske vill titta på hem som behöver arbete eller är i mindre efterfrågan. Säljare är oftast mer villiga att betala stängning kostnader på marknader som fortfarande är översvämmade med utmätningar.

stängning kostnader är inte roligt, men en verklighet när man får en inteckning, även en inteckningar för låginkomstfamiljer. Om det finns någon chans säljaren kommer att hjälpa, kan du lika gärna fråga.

Klicka här för att kontrollera ditt hem köpa behörighetsstatus.,

hur långivare avgöra om du är godkänd

Nu när vi har granskat dina verktyg som en låg inkomst hem köpare, låt oss dyka in i grunderna för att få en inteckning. Dessa är regler som gäller för alla, med någon inkomst, få någon typ av inteckning.

kredit. Detta är ett område av låneansökan där du verkligen kan lysa även om du har låg inkomst. En långivare vill veta att du har varit trogen i mindre ansvar innan du ger dig ett stort ansvar., Det spelar ingen roll att din auto lån, kreditkort gränser och sådana är mindre än de av högre inkomst låntagare.

det enda som är viktigt är att du har hanterat krediten – oavsett storlek – på ett ansvarsfullt sätt.

en stor kredit värdering kan höja dollarbeloppet du kvalificerar dig för. Om du inte har en stor kredit värdering, kanske du vill arbeta på det först innan du fortsätter din homeownership resa. Som en låg inkomst låntagare, du måste ha alla andra aspekter av din inteckning ansökan i toppform för att få bästa hem tillgängliga. Kolla in våra artiklar och videor på kredit här.,

sysselsättning. Långivaren kommer att vilja se att du har stadig sysselsättning, även om inkomster från att sysselsättningen är låg just nu.

det ser mycket bättre ut på en inteckning ansökan om du har haft ett jobb under de senaste 2+ år snarare än många jobb. Långivaren vill veta att du kan hålla ner ett jobb. Det kommer att vara ditt sätt att återbetala din inteckning, trots allt.

om du har haft några jobb under de senaste åren, arbeta upp ett bra brev som förklarar varför du bytte jobb. Tvingade nedskärningar dig att byta jobb?, Binda också varje arbetslivserfarenhet tillsammans och ange hur var och en relaterar till den andra. En lång tid i samma arbetslinje ser mycket bättre ut än en lång historia av orelaterade jobb.

skuld vs Inkomst. Den här är stor. Detta kan göra skillnaden mellan du äger ett hem och fortsätter att hyra.

långivaren kommer att titta på hur mycket skuld du har jämfört med din inkomst. Eftersom din inkomst är låg, du vill att din skuld betalningar vara låg också.

här är varför: du är begränsad till att använda cirka 45% av din bruttoinkomst för hela din bostadskostnader plus eventuella månatliga skulder., Här är ett exempel:

$3,000 bruttomånadsinkomst

45% = $1,350.

- $200 Bil betalning

- $250 studielån betalning

- $50 minsta kreditkortsbetalningar

det är $850 per månad kvar för princip, ränta, fastighetsskatt, HOA avgifter och villaägare försäkring.

men om du hade bara $50 per månad i kreditkort räkningar och ingen annan skuld, du skulle ha upp till $1,300 tillgängliga för en hus betalning. Att en $ 100,000 ökning av din köpkraft på grund av $ 450 mindre i månadsskulden.,

under månaderna och åren innan du köper ett hem, gör en plan för att betala av skulder.

handpenning. Det är svårt att spara pengar. På en stram budget är det svårt att lägga mat på bordet. Lyckligtvis finns det bostadslån för låg inkomst familjer. Många alternativ kräver inte en handpenning. Jag går över dessa program i avsnittet” verktygsbälte ” nedan.

ändå vill långivaren se att du kan spara pengar. Så även om det är bara $ 25 per månad, se vilka kostnader du kan skära ut ur din budget för att sätta mot ett sparkonto.

egendom., Långivaren checkar ut fastigheten för att se till att den uppfyller minimikrav. Du kan vara frestad att undersöka en fixer-övre för att få ett lägre inköpspris som passar inom din budget. Det är bra, tänk bara på att lån godkännande är tufft med ett misshandlat hem.

få förhandsgodkännande innan du letar efter ett hem

eftersom du letar efter en låg inkomst bostadslån, det är mycket troligt att du kan vara nära maximal skuldkvotsgränser. Det är därför det är en bra idé att få ett förhandsgodkännande från en långivare.

förhandsgodkännandet kommer att berätta ditt maximala inköpspris., Vet alltid detta magiska nummer innan du tittar på hem. Det finns inget värre än att bli kär i ett hem som är utanför ditt prisklass.

Klicka här för att se om du kvalificerar dig för ett bostadslån.

sista ord om låg inkomst bostadslån

det finns massor av alternativ där ute för låg inkomst hem köpare. Det handlar helt enkelt om att hitta den rätta.

fortsätt. Bara för att du nekas första gången betyder inte att du inte kan åter ansöka efter att du har städat upp din kredit, fått en höjning eller betalat av skulden.,

med lite uthållighet och kunskap kommer du att vara i ditt eget hem innan du vet det.

Klicka här för att kontrollera din behörighet för en låg inkomst hem köpa program.