- Text

- problem

- mål prestation

- fyll i tomrummen

- flervalsfrågor

- ordlista

vissa händelser kan så småningom ge upphov till en skuld, men det kan leda till en timing och belopp är för närvarande inte säker. Sådana osäkra eller potentiella skyldigheter kallas eventualförpliktelser. Det finns många exempel på eventualförpliktelser., Rättstvister ger upphov till eventualförpliktelser, miljökontaminationshändelser ger upphov till eventualförpliktelser, produktgarantier ger upphov till eventualförpliktelser och så vidare.

förväxla inte dessa ”företagsspecifika” eventualförpliktelser med allmänna affärsrisker. Allmänna affärsrisker inkluderar risken för krig, stormar och liknande som antas vara en olycklig del av livet för vilken ingen specifik redovisning kan göras i förväg.,

redovisning av ansvarsförbindelser

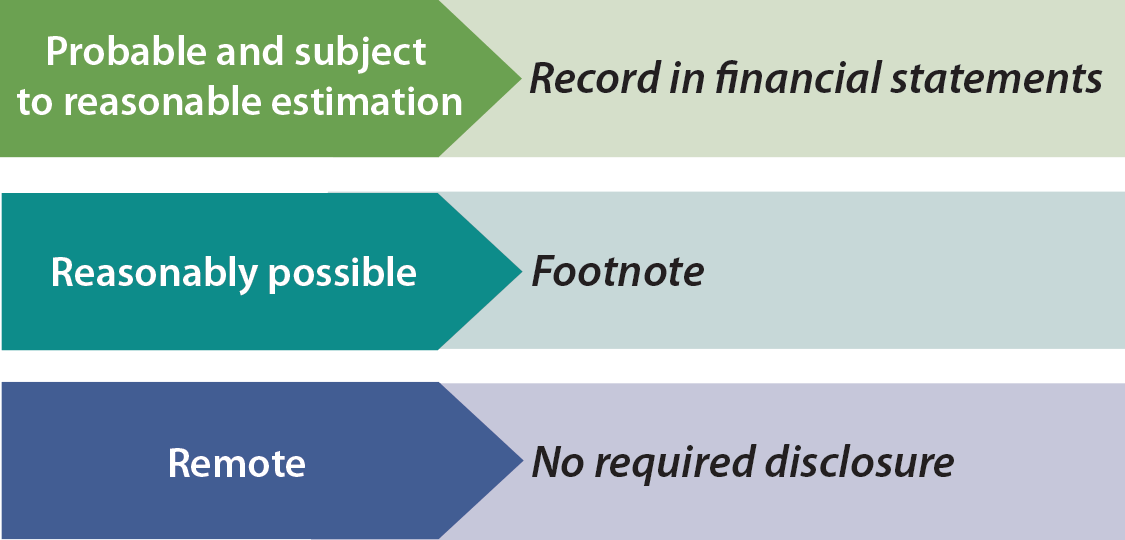

en subjektiv bedömning av sannolikheten för ett ogynnsamt resultat krävs för att korrekt redovisa de flesta oförutsedda händelser. Regler anger att eventualförpliktelser ska bokföras när det är troligt att den framtida händelsen kommer att inträffa och skuldbeloppet rimligen kan uppskattas. Detta innebär att en förlust skulle registreras (debet) och en skuld som fastställts (kredit) före avvecklingen.,

en subjektiv bedömning av sannolikheten för ett ogynnsamt resultat krävs för att korrekt redovisa de flesta oförutsedda händelser. Regler anger att eventualförpliktelser ska bokföras när det är troligt att den framtida händelsen kommer att inträffa och skuldbeloppet rimligen kan uppskattas. Detta innebär att en förlust skulle registreras (debet) och en skuld som fastställts (kredit) före avvecklingen.,

ett exempel kan vara ett spill av farligt avfall som kräver en stor utlägg för att rensa upp. Det är troligt att medel kommer att spenderas och beloppet kan sannolikt uppskattas. Om den beräknade förlusten endast kan definieras som en rad resultat, resulterar US-metoden i allmänhet i att registrera den låga änden av intervallet. Internationella redovisningsstandarder fokuserar på att registrera en skuld i mitten av de uppskattade ogynnsamma resultaten.,

å andra sidan, om det endast är rimligt möjligt att ansvarsförbindelsen blir en reell skuld, krävs en not till bokslutet. På samma sätt krävs en anteckning när det är troligt att en förlust har inträffat men beloppet kan helt enkelt inte uppskattas. Normalt tenderar redovisningen att vara mycket konservativ (när det är tveksamt, bokföra skulden), men detta är inte fallet för eventualförpliktelser. Därför bör man noggrant läsa noterna till bokslutet innan man investerar eller lånar pengar till ett företag.,

det finns ibland betydande risker som helt enkelt inte finns i ansvarsavsnittet i balansräkningen. De flesta erkända oförutsedda händelser är de som uppfyller de ganska strikta kriterierna för ”sannolik” och ” rimligen uppskattad.”Ett undantag uppstår för oförutsedda händelser som antas i ett affärsförvärv. Förvärvade oförutsedda händelser redovisas baserat på en uppskattning av det faktiska värdet.

det finns ibland betydande risker som helt enkelt inte finns i ansvarsavsnittet i balansräkningen. De flesta erkända oförutsedda händelser är de som uppfyller de ganska strikta kriterierna för ”sannolik” och ” rimligen uppskattad.”Ett undantag uppstår för oförutsedda händelser som antas i ett affärsförvärv. Förvärvade oförutsedda händelser redovisas baserat på en uppskattning av det faktiska värdet.

hur är det med avlägsna risker, som en frivolös rättegång? Avlägsna risker behöver inte avslöjas; de betraktas som onödigt skräp., Vad sägs om affärsbeslut risker, som att besluta att minska försäkringsskyddet på grund av den höga kostnaden för försäkringspremierna? God redovisningssed är inte särskilt tydlig i detta ämne; sådana upplysningar krävs inte, men avskräcks inte. Vad sägs om eventualtillgångar / vinster, som ett företags anspråk mot en annan för patentintrång? Sådana belopp redovisas nästan aldrig innan avvecklingsbetalningar faktiskt tas emot.,

tidpunkt för händelser

om en kund skadades av en defekt produkt under år 1 (Antag att företaget förutser en stor beräknad förlust från en relaterad fordran), men företaget fick inte meddelande om händelsen förrän år 2 (men före utfärdandet av år 1: s finansiella rapporter), skulle händelsen ändå påverka år 1: s finansiella rapporter. Anledningen är att händelsen (”själva skadan”) som gav upphov till förlusten uppstod år 1., Omvänt, om skadan inträffade år 2, skulle År 1: s bokslut inte justeras oavsett hur dålig den ekonomiska effekten. En not till bokslutet kan dock behövas för att förklara att en väsentlig negativ händelse som uppstår efter årets slut har inträffat.

garantikostnader

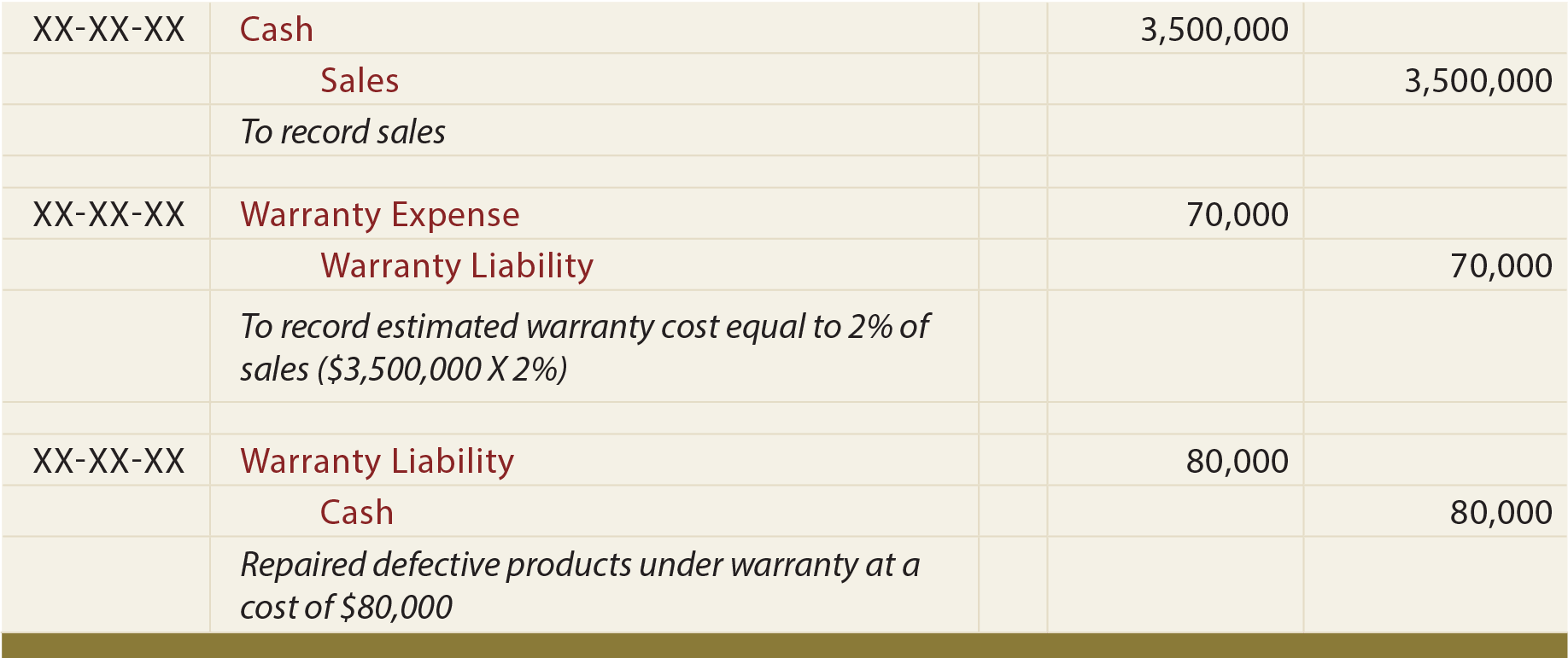

produktgarantier antas ge upphov till en sannolik skuld som kan uppskattas., När varor säljs ska en uppskattning av garantikostnaderna för varorna registreras som kostnad, med kvittning av kredit till ett Garantiansvarskonto. När garantiarbetet utförs reduceras garantiansvaret och kontanter (eller andra resurser som används) krediteras. På detta sätt bokförs kostnaden under samma period som försäljningen (matchningsprincipen). Följande är illustrativa poster för garantier., När du granskar dessa poster, notera de medföljande förklaringarna:

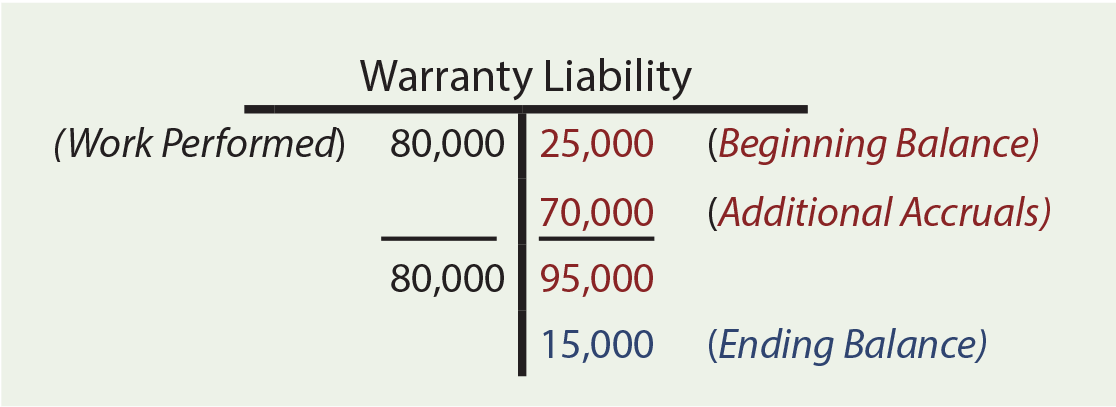

garantiberäkningarna kan kräva hänsyn till inledande saldon, ytterligare upplupna kostnader och garantiarbete som utförts. Anta Zeff företaget hade en början av året garanti ansvar konto balans på $ 25,000. Under året Zeff säljer $ 3,500,000 värde av varor, så småningom förväntar sig att ådra sig garantikostnader som motsvarar 2% av försäljningen ($3,500,000 X 2% = $ 70,000). 2-procentsatsen är en uppskattning baserad på bästa tillgängliga information., Sådana priser varierar avsevärt efter företag och produkt. $ 80.000 spenderades faktiskt på garantiarbete. Hur mycket är garantiansvaret vid årets slut? T-kontot avslöjar ett slut garantiansvar på $ 15,000.

garantiberäkningarna kan kräva hänsyn till inledande saldon, ytterligare upplupna kostnader och garantiarbete som utförts. Anta Zeff företaget hade en början av året garanti ansvar konto balans på $ 25,000. Under året Zeff säljer $ 3,500,000 värde av varor, så småningom förväntar sig att ådra sig garantikostnader som motsvarar 2% av försäljningen ($3,500,000 X 2% = $ 70,000). 2-procentsatsen är en uppskattning baserad på bästa tillgängliga information., Sådana priser varierar avsevärt efter företag och produkt. $ 80.000 spenderades faktiskt på garantiarbete. Hur mycket är garantiansvaret vid årets slut? T-kontot avslöjar ett slut garantiansvar på $ 15,000.

många kostnader liknar garantier. Företag kan erbjuda kuponger, priser, rabatter, air-miles, gratis hotellvistelser, gratis uthyrning och liknande objekt i samband med försäljning aktivitet. Var och en av dessa ger upphov till behovet av att tillhandahålla ett uppskattat ansvar. Även om detaljerna kan variera, liknar de grundläggande förfarandena och resultaten de som tillämpas på garantier.