Venituri Reduse Opțiunile de Împrumut Acasă-Ți Dea Speranță

vă Mulțumim pentru mulți venituri mici acasă împrumuturi disponibile de astăzi, poate fi un proprietar, chiar dacă nu face o mulțime de bani.în acest articol, obiectivul meu este să vă ofer toate instrumentele de care aveți nevoie pentru a găsi, a solicita și a închide cu succes un credit ipotecar, în ciuda faptului că aveți un venit scăzut.aceste împrumuturi vă vor oferi speranța că puteți cumpăra o casă fără a economisi 10% până la 20% din prețul locuinței pentru o plată în avans., Și mai important, sper că vă puteți permite plata lunară odată ce vă mutați.

Faceți clic aici pentru a vedea dacă sunteți eligibil pentru a cumpăra o casă.

În acest articol:

- venituri mici opțiunile de împrumut acasă

- asistență de Avans

- Acordă pentru familiile cu venituri reduse

- Vânzător-a plătit costurile de închidere

- Cum creditori decide să aprobe împrumutul

- ne-a recomandat creditorii cu venituri reduse pentru credite

Cele mai Bune Venituri Scăzute Ipotecare Opțiuni

Construirea unei case dureaza un bine aprovizionat instrument de centura, și nu atât de a cumpara unul., Iată câteva dintre cele mai bune opțiuni ipotecare cu venituri mici.

Găsirea dreptul de împrumut acasă pentru un buget mai mic este un proces, dar este unul în valoare de întreprindere. Descoperirea acestor venituri mici acasă împrumut tipuri ar putea fi doar primul pas. Consultați Partea 2 a acestui articol despre modul în care creditorii decid dacă sunteți aprobat pentru împrumut. Următorii pași pot fi să lucrați la obiceiurile dvs. de credit sau de economii pentru a face ca aplicația dvs. de împrumut să arate mult mai bine. Deocamdată, să trecem direct la programele specifice de împrumut pentru locuințe.,

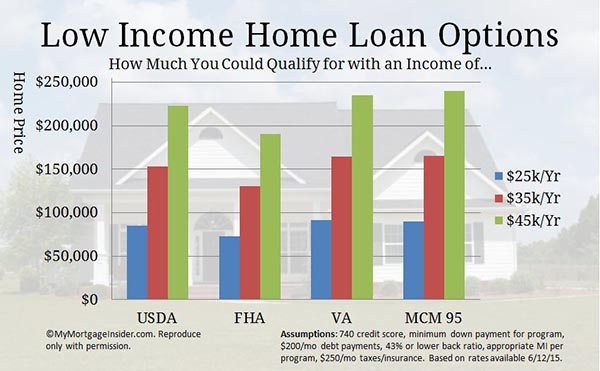

USDA Home Loan-opțiunea de împrumut Zero-down

împrumutul USDA vă permite să cumpărați o casă cu plată zero. Este disponibil pentru proprietățile din zonele pe care USDA le desemnează ca fiind rurale, deși multe zone eligibile sunt destul de suburbane. Pentru a verifica zonele eligibile, consultați harta eligibilității proprietății USDA.acest program este, de asemenea, numit împrumutul de dezvoltare rurală sau programul de împrumut garantat USDA. Acesta a fost fantastic împrumut acasă pentru familiile cu venituri mici de-a lungul anilor. Puteți cumpăra o casă la o rată a dobânzii scăzută, cu puțin sau nimic din buzunar.,mai mult, împrumutul USDA este conceput special pentru persoanele care nu dețin deja o locuință adecvată.

faceți clic aici pentru a verifica eligibilitatea împrumutului dvs.

USDA Low Income Loan (USDA Direct Loan)

acest program este creat special ca un împrumut pentru locuințe pentru familiile cu venituri mici. De asemenea, cunoscut sub numele de secțiunea 502 credite, Acestea sunt disponibile pentru persoanele cu venituri foarte mici și mici, definite ca 50% la 80% din venitul mediu al zonei.,

puteți avea un termen de 33 de ani, sau chiar un termen de 38 de ani, în unele cazuri. Și, subvențiile de plată sunt disponibile pentru cei care nu se califică pentru plata integrală.pentru a vedea dacă venitul dvs. este în limite, consultați pagina USDA ‘ s Direct Loan income limits.

rețineți că creditorii standard de împrumuturi pentru locuințe nu oferă acest program. Trebuie să aplicați direct prin USDA.venitul dvs. trebuie să fie prea mic pentru ca alte programe de împrumut să fie eligibile. Trebuie să vă asigurați că nu vă calificați pentru un împrumut USDA standard înainte de a aplica pentru un împrumut direct USDA.,

vorbiți cu un profesionist de împrumut USDA despre finanțarea standard USDA completând un scurt chestionar aici.

împrumut FHA-o opțiune ipotecară excelentă pentru venituri mai mici

probabil ați auzit deja de programul de împrumut FHA. Este un alt tip de împrumut susținut de Guvern care ajută persoanele cu venituri mici să cumpere o casă. Iată cele mai importante momente ale acestui program:

- 3.,5% în jos de plată

- vânzătorul poate plăti toate sau cele mai multe dintre costurile de închidere

- Permite scoruri de credit mai mici decât convenționale de finanțare

Ca un venit scăzut cumpărător acasă, aici sunt unele caracteristici suplimentare de un împrumut FHA, care va fi interesat în:

- 3,5% în jos de plată poate veni de la plată în jos, bani cadou.

- FHA are cerințe mai indulgente privind raportul datoriei decât finanțarea convențională, ceea ce înseamnă că s-ar putea califica cu un venit mai mic.

- FHA nu necesită să aveți bani în plus în bancă după închiderea împrumutului.,

- puteți utiliza un co-semnatar (o altă parte care contribuie la rambursarea împrumutului, dar nu va locui în casă).

FHA este proiectat cu familiile cu venituri mici în minte. A ajutat milioane de oameni să intre în proprietatea casei, în ciuda barierelor tradiționale.

Faceți clic aici pentru a vedea dacă vă calificați pentru un împrumut FHA acum.

FHA 203K-cumpărați și reparați o casă cu un împrumut

un împrumut FHA 203k este practic un împrumut FHA cu o caracteristică adăugată: capacitatea de a finanța prețul de achiziție și costurile de reabilitare în ipotecă.,acest program de împrumut este unul dintre cele mai bune împrumuturi pentru locuințe cu venituri mici, deoarece permite să profite de prețuri mai mici la fixer-fețe.la sfârșitul acestui articol, vorbesc despre modul în care creditorul se asigură că proprietatea respectă standardele minime. Ei bine, cu un FHA 203K, asta nu contează. Finanțezi reparațiile necesare pentru a-l aduce la cerințele minime de proprietate ale FHA.deoarece casele care nu îndeplinesc cerințele tradiționale de finanțare, acestea sunt de obicei abrupt reduse. Acest lucru permite celor cu un venit mai mic să intre într-o casă mai ușor.

Faceți clic aici pentru a vă verifica eligibilitatea acum.,

va Mortgage-cele mai ieftine plăți ipotecare lunare

Dacă aveți experiență militară, ipoteca VA ar trebui să fie prima opțiune ipotecară cu venituri mici pe care o verificați. Este nevoie de zero în jos de plată și vânzătorul poate plăti toate sau cele mai multe dintre costurile de închidere.

nu există o asigurare ipotecară lunară care vă poate economisi sute pe lună. Nici o asigurare ipotecară înseamnă că puteți cumpăra mai multe locuințe cu venituri lunare mai mici în comparație cu alte tipuri de împrumuturi.

nu există o asigurare ipotecară lunară care vă poate economisi sute pe lună. Nici o asigurare ipotecară înseamnă că puteți cumpăra mai multe locuințe cu venituri lunare mai mici în comparație cu alte tipuri de împrumuturi.

și, creditele VA sunt mai indulgenți cu privire la rata datoriei și cerințele de scor de credit., Multe persoane cu venituri mici și familii au folosit un împrumut VA pentru a-și cumpăra Prima Casă.

Pentru a fi eligibil, trebuie să NE serviciului militar experiență de cel puțin

- de 90 de zile sau mai mult în timpul războiului, dacă în prezent la datorie

- 181 de zile sau mai mult în timp de pace

- 24 luni sau întreaga perioadă pentru care au fost comandate, dacă acum separate de servicii.

- 6 ani, dacă în Garda Națională sau rezerve

Dacă sunteți eligibil, ați putea fi foarte aproape de a deține propria casă, în ciuda faptului că în prezent aveți un venit scăzut.,

Faceți clic aici pentru a verifica eligibilitatea împrumutului dvs.

HomePath și HomePath renovare împrumuturi pentru locuințe-casele Foreclosed ale Fannie Mae

Nota editorului: Fannie Mae și-a încheiat programul HomePath pe 6 octombrie 2014. Pentru mai multe detalii, vizitați pagina noastră Fannie Mae HomePath.programul HomePath permite cumpărătorilor de locuințe cu venituri mici să se califice mai ușor decât majoritatea celorlalte programe de împrumut., Iată câteva dintre cele mai mari lucruri despre HomePath:

- doar 5% în jos de plată necesară

- nu evaluare necesare

- nu există standarde minime de proprietate pentru a îndeplini

- nu este necesară o asigurare ipotecară privată.acest împrumut vă poate ajuta să cumpărați un fixer superior la un preț scăzut. Plata dvs. lunară se va încadra în bugetul dvs. mult mai ușor decât multe case care sunt în formă de top. Și nici o asigurare ipotecară înseamnă o reducere mare a costurilor lunare.aceste case sunt foreclosures deținute de Fannie Mae. Scopul lui Fannie este să vândă aceste case unor mari potențiali proprietari de case ca tine., Deci, elimină multe dintre blocajele rutiere tradiționale pentru a deține o casă precum PMI și o plată mare în avans.

aceasta este o veste bună pentru cumpărătorii care caută un credit ipotecar cu venituri mici. Găsiți o listă de case de vânzare în zona dvs. căutând pe HomePath.com. apoi apelați aici un creditor HomePath aprobat și începeți.

există, de asemenea, o opțiune de a cumpăra și repara casa cu un împrumut de renovare HomePath. Puteți cumpăra și repara proprietatea după bunul plac, folosind doar un împrumut.consultați ghidul complet HomePath aici și Ghidul pentru renovarea HomePath aici.,

HomeReady 3% în Jos de credit Ipotecar

noul HomeReady program de Fannie Mae este extrem de flexibil pe surse de venit. Solicitanții pot utiliza veniturile membrilor gospodăriei care nu sunt în împrumut ca factor compensator. Asta înseamnă că un membru al familiei care nu dorește să fie împrumutat vă poate ajuta în continuare să vă calificați.în plus ,puteți utiliza veniturile din bord și coleg de cameră, veniturile din chirii dintr-un apartament de la subsol și veniturile co-debitoare non-ocupante pentru a vă califica.,

cerința de plată în jos este doar 3% și poate veni în întregime dintr-un cadou sau aprobat în jos program de asistență de plată.

vezi dacă poți cumpăra o casă cu programul HomeReady mortgage.

bun vecin alături-Case reduse 50%. Doar o plată de 100 USD necesară

programul Good Neighbor Next Door (GNND) este un tip special de împrumut oferit de Departamentul de locuințe și Dezvoltare Urbană din SUA (HUD). Permite ofițerilor de aplicare a legii, profesorilor și personalului de urgență să cumpere case cu o reducere de 50%!

Iată cum funcționează., Găsiți o casă pe site-ul GNND al HUD și faceți o ofertă. Dacă mai multe persoane depun o ofertă, se organizează o loterie aleatorie pentru a vedea a cărei ofertă este acceptată.dacă sunteți selectat, trebuie să dovediți că sunteți un tip aprobat de lucrător public.HUD stabilește o ipotecă „secundă tăcută” pentru 50% din prețul listat. Dar dacă locuiți în casă pentru un plin de 3 ani, că datoria este șters!puteți utiliza diferite tipuri de finanțare pentru acest program. Dar dacă utilizați FHA, cerința dvs. de plată în avans este de numai 100 USD.,dacă îndepliniți criteriile de mai sus, aceasta este o opțiune ipotecară perfectă cu venituri mici. La urma urmei, trebuie doar să efectuați plăți pe 50% din prețul de achiziție al casei. Contactați unul dintre profesioniștii noștri de împrumut aici pentru a verifica ratele dobânzilor și pentru a începe.

locuințe fabricate: împrumuturi pentru locuințe Mobile

casele fabricate reprezintă o mare parte din casele disponibile în multe zone. Puteți găsi unele prețuri foarte mici pe casele fabricate, numite în mod obișnuit case mobile.casele Mobile pot fi o modalitate excelentă de a intra într-o casă pentru bani mult mai puțini în avans și lunar., Ei nu apreciază ca standard stick-construi case unifamiliale, dar ele pot fi o modalitate foarte bună de a sparge în homeownership.doar asigurați-vă că vă uitați doar la casele construite pe sau după 15 iunie 1976. Orice casă mobilă construită înainte de această dată nu poate fi finanțată cu niciun împrumut tradițional.

Faceți clic aici pentru a vedea dacă vă calificați pentru a cumpăra o casă fabricată.

un împrumut FHA este cel mai simplu mod de a finanța o achiziție de locuințe mobile. Se aplică reguli FHA Standard, cum ar fi 3.5% în jos și standarde de credit mai mici, dar există unele inspecții suplimentare de proprietate necesare.,pentru a vedea liniile directoare complete privind împrumuturile FHA pentru locuințe mobile, consultați postarea pe blog sau pur și simplu faceți clic aici pentru a vedea dacă vă calificați să cumpărați o casă fabricată.

Asistență de Plată în Jos de Caritate & Organizații Guvernamentale

Ai fi surprins cât de multe orașe, județe, state, oferă asistență de plată în jos cu venituri mici și moderate cumparatori acasă. De fapt, sunt prea multe de enumerat.Asistența de plată în avans, cunoscută și sub numele de DPA, este un instrument puternic pentru proprietarii de case. Se elimină ani de scrimping și de economisire pentru o plată în jos., Când aveți un venit mic, este greu să economisiți suficient pentru a cumpăra o casă.HUD distribuie fonduri în fiecare an jurisdicțiilor din toate cele 50 de state pentru a ajuta cumpărătorii de locuințe cu venituri mici. Cumpărătorii eligibili nu trebuie să facă mai mult de 80% din venitul mediu al zonei.jurisdicțiile care administrează fondurile sunt prea multe pentru a fi listate, dar puteți afla cu ușurință dacă există un program sponsorizat de acasă în zona dvs. aici.fondurile DPA pot fi utilizate în combinație cu multe tipuri de împrumuturi standard., Dacă există un program în zona dvs., contactați un ofițer de împrumut informat pentru a vedea dacă puteți combina asistența de plată în avans cu tipul de împrumut care vă interesează.

Click aici pentru a verifica eligibilitatea cumpărării unei case.

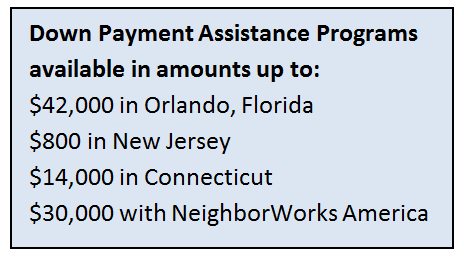

asistență în avans din orașe, state și județe

multe guverne locale oferă fonduri DPA pentru debitorii cu venituri mai mici. Programele de asistență în avans revitalizează zonele urbane și suburbane. Încurajează familiile să cumpere case, să se mute și să îmbunătățească comunitatea.,iată câteva exemple de asistență în avans disponibile:

multe guverne locale oferă fonduri DPA pentru debitorii cu venituri mai mici. Programele de asistență în avans revitalizează zonele urbane și suburbane. Încurajează familiile să cumpere case, să se mute și să îmbunătățească comunitatea.,iată câteva exemple de asistență în avans disponibile: - Orlando, Florida: $42,000

- New Jersey: $800

- Connecticut: $14,000

- Seattle: $ 45,000

- St. Louis, Missouri: $5,000

fiecare program este puțin diferit. Uneori, asistența de plată în jos este o subvenție cu venituri mici pe care nu trebuie să o rambursați. Alte programe DPA vă împrumută bani cu dobândă mică sau deloc, dar trebuie rambursate în cele din urmă.,întrebați un agent imobiliar local despre programele de asistență pentru plăți în avans din zona dvs. și consultați pagina noastră de asistență pentru plăți în avans pentru mai multe exemple de organizații care participă.unele organizații caritabile sunt capabile să contribuie cu fonduri de asistență pentru plăți în avans la împrumuturile FHA. Dar, ele trebuie să fie aprobate de HUD.

pentru a vedea dacă o organizație neguvernamentală din zona dvs. este aprobată, căutați după nume sau locație aici.

Faceți clic aici pentru a vedea ce programe de asistență pentru plata în avans vă sunt disponibile.,

Granturi pentru familiile cu venituri mici pentru a cumpăra o casă

în toată țara, există programe de grant bazate pe oraș, județ și stat pentru a ajuta familiile cu venituri mici să cumpere o casă.și vă voi spune cum să le găsiți.

locuințele devin scumpe, în special în metrourile majore. De aceea, guvernele locale se implică în plata în avans și în închiderea asistenței pentru costuri.multe locații nu pot reduce prețurile locuințelor în regiunea lor. Dar ceea ce pot face este să dea bani pentru a ajuta familiile să intre în case atunci când altfel nu ar putea.,din păcate ,nu există multe, dacă există, baze de date centralizate ale tuturor acestor programe individuale de grant. Fiecare subvenție are propriile reguli, sume în dolari și restricții geografice.

dar puteți găsi aceste programe cu ceva ce utilizați tot timpul oricum: Google.

verificați acest lucru.

pur și simplu Google numele dvs. de oraș, de stat, sau județ, urmată de”subvenție pentru locuințe”. În aproximativ 3 minute, am reușit să găsesc programe foarte bune în Seattle, Miami, Dakota de Nord, Connecticut și Clark County, Nevada.în mod literal, fiecare locație pe care am Googled avea un program de locuințe.,Iată un eșantion din ceea ce am găsit:

- Seattle: până la $55,000 (da, atât de mult) în asistența de plată în avans pentru familiile care câștigă mai puțin de 80% din venitul mediu din zonă.

- Miami: 2% din prețul casei pentru familiile cu venituri mici și moderate

- Dakota de Nord: doar 500 de dolari din buzunar pentru a cumpăra. Cumpărătorii de locuințe pentru prima dată care îndeplinesc cerințele de venit sunt eligibili.

- Connecticut: plata integrală acoperită (de obicei 3-3, 5%) printr-un împrumut cu dobândă redusă.Clark County, Nevada: o subvenție nerambursabilă de 4% din suma împrumutului pentru a acoperi costurile de plată și de închidere.,acestea sunt doar câteva dintre sutele de programe de grant disponibile în întreaga țară pentru familiile cu venituri mici. Cu doar câteva minute de cercetare ai putea fi pe cale de a homeownership printr-un program de grant.

mai multe despre opțiuni ipotecare cu venituri mici

guvernul vrea să obțineți un credit ipotecar cu venituri mici.

sună ciudat, dar într-adevăr, nu este.

potrivit Asociației Naționale a constructorilor de case, proprietarii de case reprezintă aproximativ 15% până la 18% din economia SUA. Fără proprietarii de case, creșterea economică s-ar opri pur și simplu.,deci, guvernul sponsorizează o multitudine de programe — împrumuturi FHA, USDA, VA, plus multe programe convenționale — care stimulează proprietarii de case în rândul salariaților medii și chiar sub media.datorită acestor programe, nu este neobișnuit ca chelnerițele, lucrătorii din fabrică și chiar lucrătorii sezonieri să obțină credite ipotecare cu venituri mici.

problema este că mulți chiriași continuă să închirieze, deoarece presupun că nu se pot califica.

nu își dau seama că pot solicita o pre-aprobare cu un creditor, de obicei doar pentru costul unui raport de credit, iar creditorul ar putea chiar să ridice fila pentru asta.,ideea este că o ipotecă cu venituri mici este la îndemâna multor mii de salariați mai mici din orașele din SUA — dar depinde de ei să-și verifice eligibilitatea.

sunteți gata să vedeți dacă sunteți eligibil? Începeți aici.când căutați împrumuturi ipotecare cu venituri mici, veți dori să luați în considerare costul total de a intra într-o casă, care include plata în avans plus costurile de închidere a împrumutului.o modalitate foarte bună de a reduce costurile este obtinerea vânzătorului să plătească costurile de închidere., Costurile de închidere poate fi de câteva mii de dolari, care ar putea pune un obstacol real pe aspirațiile de cumpărare acasă.

de ce ar plăti vânzătorul costurile de închidere? Deoarece actualul proprietar al casei vrea să vândă casa, probabil aproape la fel de mult pe cât doriți să o cumpărați. Mulți proprietari sau bănci (în cazul în care casa este o blocare a pieței) da cumpărătorului mii de dolari pentru a asigura o închidere lină.

lucrați cu agentul dvs. imobiliar pentru a cere în mod corespunzător costurile de închidere. Va trebui să cereți suma potrivită pentru situație.,

dacă casa pe care o căutați are mai multe oferte, probabil că nu va accepta una care solicită ajutor pentru costuri de închidere.poate doriți să vă uitați la casele care au nevoie de muncă sau au o cerere mai mică. Vânzătorii sunt, de obicei, mai dispuși să plătească costurile de închidere pe piețele care sunt încă inundate cu foreclosures.costurile de închidere nu sunt distractive, ci o realitate atunci când obțineți un credit ipotecar, chiar și un credit ipotecar pentru familiile cu venituri mici. Dacă există vreo șansă ca vânzătorul să vă ajute, puteți la fel de bine să întrebați.

Faceți clic aici pentru a verifica starea eligibilității dvs. de cumpărare a locuinței.,

cum creditorii Decide dacă sunteți aprobat

acum, că ne-am revizuit instrumentele ca un cumpărător acasă cu venituri mici, să se arunca cu capul în la elementele de bază de a obține un credit ipotecar. Acestea sunt reguli care se aplică oricui, cu orice venit, obținând orice tip de ipotecă.

Credit. Acesta este singurul domeniu al cererii de împrumut în care puteți străluci cu adevărat chiar dacă aveți venituri mici. Un creditor vrea să știe că ai fost credincios în responsabilități mai mici înainte de a-ți înmâna o mare responsabilitate., Nu contează că dumneavoastră credite auto, limitele de card de credit și astfel sunt mai mici decât cele ale debitorilor cu venituri mai mari.singurul lucru care contează este că ați gestionat creditul – indiferent de dimensiune – în mod responsabil.un scor de credit mare poate ridica suma de dolari pentru care vă calificați. Dacă nu aveți un scor de credit mare, poate doriți să lucreze pe care mai întâi înainte de a continua călătoria dumneavoastră homeownership. În calitate de Împrumutat cu venituri mici, trebuie să aveți toate celelalte aspecte ale cererii dvs. ipotecare în formă de top pentru a obține cea mai bună casă disponibilă. Consultați articolele și videoclipurile noastre pe credit aici.,

Ocuparea Forței de muncă. Creditorul va dori să vadă că aveți un loc de muncă constant, chiar dacă venitul din acel loc de muncă este scăzut în acest moment.se pare mult mai bine pe o cerere de credit ipotecar, dacă ați avut un loc de muncă în ultimii 2+ ani, mai degrabă decât multe locuri de muncă. Creditorul vrea să știe că poți ține un loc de muncă. Va fi mijlocul tău de a-ți rambursa ipoteca, până la urmă.

dacă ați avut câteva locuri de muncă în ultimii ani, elaborați o scrisoare minunată care explică de ce ați schimbat locurile de muncă. Reducerea te-a forțat să schimbi locul de muncă?, De asemenea, legați fiecare experiență de angajare împreună, precizând modul în care fiecare se raportează la celălalt. O lungă perioadă de timp în aceeași linie de muncă arată mult mai bine decât o lungă istorie de locuri de muncă fără legătură.

datorii vs. Venituri. Acesta este unul mare. Acest lucru ar putea face diferența între tine care deține o casă și continuă să închirieze.creditorul se va uita la cât de mult datoria ați comparat cu venitul tau. Deoarece venitul dvs. este scăzut, doriți ca și plățile datoriei dvs. să fie scăzute.

Iată de ce: sunteți limitat la utilizarea a aproximativ 45% din venitul brut pentru costurile întregii locuințe, plus orice datorie lunară., Iată un exemplu:

$3,000 venitul lunar brut

45% = $1,350.

- $ 200 masina de plată

- $ 250 student împrumut de plată

- $50 plăți minime card de credit

asta e $850 pe lună stânga pentru principiu, interes, impozitele pe proprietate, HOA taxe, și proprietarii de case de asigurare.dar dacă ați avut doar $50 pe lună în facturile de card de credit și nici o altă datorie, ar avea până la $1,300 disponibile pentru o casa de plată. Că o creștere de $100,000 în puterea de cumpărare din cauza $450 mai puțin în datorii lunare.,în lunile și anii înainte de a cumpăra o casă, faceți un plan pentru a plăti datoriile.

plata în avans. E greu să economisești bani. Pe un buget strâns, este destul de greu să pui mâncare pe masă. Din fericire, există împrumuturi pentru locuințe pentru familiile cu venituri mici. Multe opțiuni nu necesită o plată în avans. Trec peste aceste programe în secțiunea” curea de scule ” de mai jos.totuși, creditorul va dori să vadă că puteți economisi bani. Deci, chiar dacă este doar $25 pe lună, vezi ce cheltuieli puteți tăia din bugetul dvs. pentru a pune spre un cont de economii.

proprietate., Creditorul verifică proprietatea pentru a se asigura că îndeplinește cerințele minime. S-ar putea să fiți tentat să vă uitați într-un fixer-upper pentru a obține un preț de achiziție mai mic care să se încadreze în bugetul dvs. Asta e bine, doar ține cont de faptul că aprobarea de împrumut este greu cu o bătaie acasă.

obțineți aprobarea prealabilă înainte de a căuta o casă

deoarece căutați un împrumut pentru locuințe cu venituri mici, este foarte probabil să fiți aproape de limitele maxime ale raportului datoriei. De aceea este o idee bună să obțineți o pre-aprobare de la un creditor.

pre-aprobarea vă va indica prețul maxim de achiziție., Știți întotdeauna acest număr magic înainte de a vă uita la case. Nu este nimic mai rău decât să te îndrăgostești de o casă care nu se află în gama ta de prețuri.

Faceți clic aici pentru a vedea dacă vă calificați pentru un împrumut la domiciliu.

cuvinte finale despre credite acasă cu venituri mici

există de tone de opțiuni acolo pentru cumparatori acasă cu venituri mici. Este pur și simplu o chestiune de a găsi cea potrivită.

Păstrați la ea. Doar pentru că vi se refuză prima dată nu înseamnă că nu puteți aplica din nou după ce ați curățat creditul, ați primit o majorare sau ați plătit datoria.,cu o anumită perseverență și cunoștințe, veți fi în propria casă înainte de a vă da seama.

Faceți clic aici pentru a vă verifica eligibilitatea pentru un program de cumpărare a unei case cu venituri mici.