- Text

- Probleme

- Obiective de Realizare

- Completați spațiile libere

- variante Multiple

- Glosar

Unele evenimente pot în cele din urmă dau naștere la o răspundere, dar calendarul și cantitatea nu este în prezent sigur. Astfel de obligații incerte sau potențiale sunt cunoscute ca datorii contingente. Există numeroase exemple de pasive contingente., Litigiile juridice dau naștere la datorii contingente, evenimentele de contaminare a mediului dau naștere la datorii contingente, garanțiile pentru produse dau naștere la datorii contingente și așa mai departe.

a nu se confunda aceste datorii contingente” specifice firmei ” cu riscurile generale de afaceri. Riscurile generale de afaceri includ riscul de război, furtuni și altele asemenea, care se presupune a fi o parte nefericită a vieții pentru care nu se poate face o contabilitate specifică în avans.,

Contabilitate Pentru Datorii Contingente

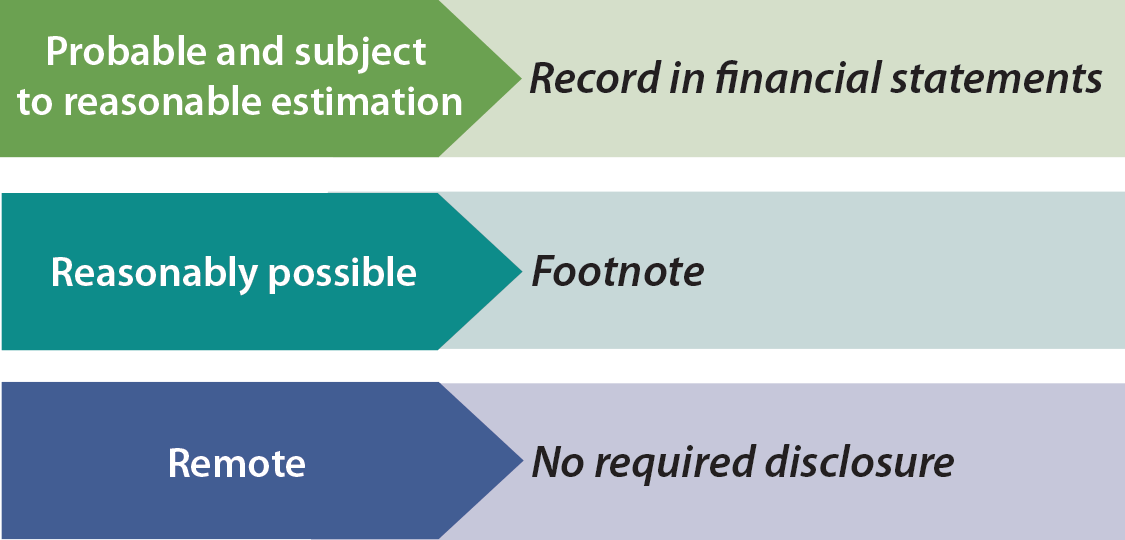

O evaluare subiectivă a probabilității unui rezultat nefavorabil este necesar de a ține cont în mod corespunzător pentru cele mai contingences. Normele specifică faptul că pasivele contingente ar trebui înregistrate în conturi atunci când este probabil ca evenimentul viitor să aibă loc și valoarea pasivului să poată fi estimată în mod rezonabil. Aceasta înseamnă că o pierdere ar fi înregistrată (debit) și o datorie stabilită (credit) înainte de decontare.,

O evaluare subiectivă a probabilității unui rezultat nefavorabil este necesar de a ține cont în mod corespunzător pentru cele mai contingences. Normele specifică faptul că pasivele contingente ar trebui înregistrate în conturi atunci când este probabil ca evenimentul viitor să aibă loc și valoarea pasivului să poată fi estimată în mod rezonabil. Aceasta înseamnă că o pierdere ar fi înregistrată (debit) și o datorie stabilită (credit) înainte de decontare.,

un exemplu ar putea fi o deversare de deșeuri periculoase, care va necesita o cheltuială mare pentru a curăța. Este probabil ca fondurile vor fi cheltuite și suma poate fi probabil estimată. Dacă pierderea estimată poate fi definită doar ca o gamă de rezultate, abordarea americană are ca rezultat, în general, înregistrarea capătului scăzut al intervalului. Standardele internaționale de contabilitate se concentrează pe înregistrarea unei datorii la mijlocul rezultatelor nefavorabile estimate.,

pe de altă parte, dacă este posibil în mod rezonabil ca datoria contingentă să devină o datorie reală, atunci este necesară o notă la situațiile financiare. De asemenea, o notă este necesară atunci când este probabil o pierdere a avut loc, dar suma pur și simplu nu poate fi estimată. În mod normal, contabilitatea tinde să fie foarte conservatoare (atunci când aveți îndoieli, rezervați răspunderea), dar acest lucru nu este cazul pasivelor contingente. Prin urmare, ar trebui să citiți cu atenție notele la situațiile financiare înainte de a investi sau de a împrumuta bani unei companii.,

sunt uneori semnificative riscuri care nu sunt pur și simplu în secțiunea pasivului bilanțului. Cele mai recunoscute contingențe sunt cele care îndeplinesc criteriile destul de stricte de „probabil” și „rezonabil estimabil.”O excepție apare pentru situațiile neprevăzute asumate într-o achiziție de afaceri. Contingențele dobândite sunt înregistrate pe baza unei estimări a valorii reale.

sunt uneori semnificative riscuri care nu sunt pur și simplu în secțiunea pasivului bilanțului. Cele mai recunoscute contingențe sunt cele care îndeplinesc criteriile destul de stricte de „probabil” și „rezonabil estimabil.”O excepție apare pentru situațiile neprevăzute asumate într-o achiziție de afaceri. Contingențele dobândite sunt înregistrate pe baza unei estimări a valorii reale.

ce zici de riscurile la distanță, cum ar fi un proces frivol? Riscurile la distanță nu trebuie dezvăluite; ele sunt văzute ca dezordine inutilă., Ce zici de riscurile de decizie de afaceri, cum ar fi decizia de a reduce acoperirea de asigurare din cauza costului ridicat al primelor de asigurare? GAAP nu este foarte clar cu privire la acest subiect; astfel de dezvăluiri nu sunt necesare, dar nu sunt descurajate. Cum rămâne cu activele/câștigurile contingente, cum ar fi cererea unei companii împotriva altei încălcări a brevetului? Astfel de sume sunt aproape niciodată recunoscute înainte ca plățile de decontare să fie efectiv primite.,

Calendarul De Evenimente

Dacă un client a fost rănit de un produs defect în Anul 1 (presupunem compania anticipează o mare pierdere estimată la o cerere conexă), dar compania nu a primit o notificare de la eveniment până în Anul 2 (dar înainte de emiterea Anul 1 sunt situațiile financiare), evenimentul cu toate acestea, impactul An 1 situațiilor financiare. Motivul este că evenimentul („prejudiciul în sine”) care a dat naștere pierderii a apărut în anul 1., În schimb, dacă prejudiciul a avut loc în anul 2, situațiile financiare ale anului 1 nu ar fi ajustate, indiferent cât de rău ar fi efectul financiar. Cu toate acestea, poate fi necesară o notă la situațiile financiare pentru a explica faptul că a avut loc un eveniment advers important care a apărut ulterior sfârșitului anului.

costurile garanției

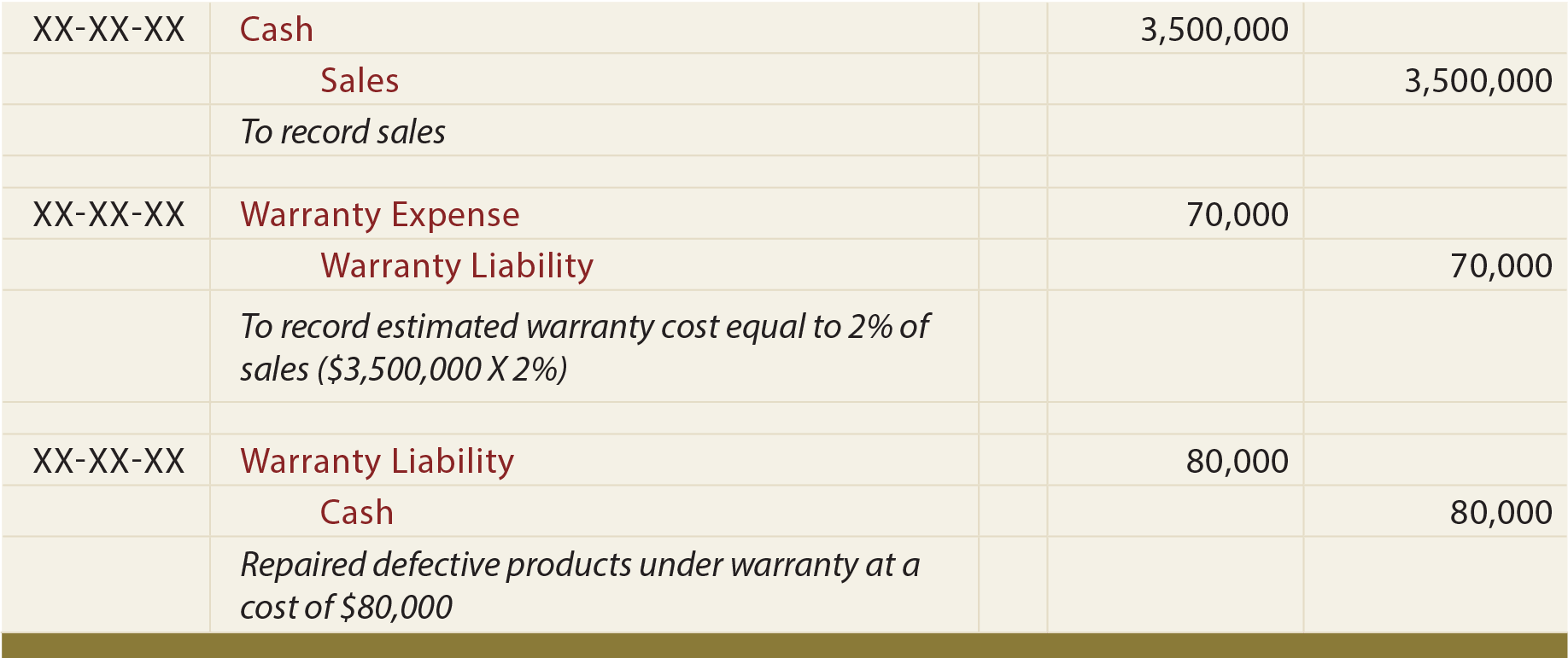

se presupune că garanțiile pentru produse generează o răspundere probabilă care poate fi estimată., Atunci când mărfurile sunt vândute, o estimare a valorii costurilor de garanție care trebuie suportate pentru bunuri trebuie înregistrată ca cheltuială, cu creditul de compensare într-un cont de răspundere în garanție. Pe măsură ce lucrările de garanție sunt efectuate, răspunderea de garanție este redusă și se creditează numerar (sau alte resurse utilizate). În acest mod, cheltuiala este înregistrată în aceeași perioadă cu vânzarea (principiul de potrivire). Următoarele sunt intrări ilustrative pentru garanții., În revizuirea acestor intrări, notă de însoțire explicații:

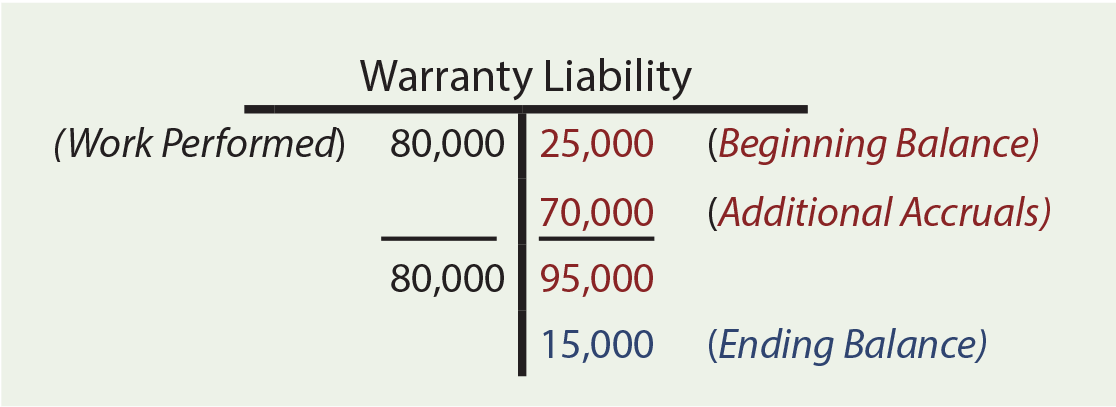

garanție calculele pot necesita luarea în considerare a început soldurile, angajamente suplimentare, și de garanție la lucrările executate. Să presupunem că Zeff Company a avut un sold de garanție de 25.000 USD la începutul anului. În cursul anului, Zeff vinde bunuri în valoare de 3.500.000 USD, așteptând în cele din urmă să suporte costuri de garanție egale cu 2% din vânzări (3.500.000 USD X 2% = 70.000 USD). Rata de 2% este o estimare bazată pe cele mai bune informații disponibile., Aceste tarife variază considerabil în funcție de companie și produs. 80.000 de dolari au fost cheltuiți efectiv pentru lucrările de garanție. Cât este răspunderea pentru garanția de sfârșit de an? Contul T dezvăluie o răspundere de garanție de 15.000 USD.

garanție calculele pot necesita luarea în considerare a început soldurile, angajamente suplimentare, și de garanție la lucrările executate. Să presupunem că Zeff Company a avut un sold de garanție de 25.000 USD la începutul anului. În cursul anului, Zeff vinde bunuri în valoare de 3.500.000 USD, așteptând în cele din urmă să suporte costuri de garanție egale cu 2% din vânzări (3.500.000 USD X 2% = 70.000 USD). Rata de 2% este o estimare bazată pe cele mai bune informații disponibile., Aceste tarife variază considerabil în funcție de companie și produs. 80.000 de dolari au fost cheltuiți efectiv pentru lucrările de garanție. Cât este răspunderea pentru garanția de sfârșit de an? Contul T dezvăluie o răspundere de garanție de 15.000 USD.

multe costuri sunt similare cu garanțiile. Companiile pot oferi cupoane, premii, rabaturi, air-Mile, sejururi gratuite la hotel, închirieri gratuite și articole similare asociate cu activitatea de vânzări. Fiecare dintre acestea dă naștere la necesitatea de a oferi o răspundere estimată. În timp ce detaliile pot varia, procedurile de bază și rezultatele sunt similare cu cele aplicate garanțiilor.