- tekst

- problemy

- osiągnięcia celów

- wypełnij puste pola

- wielokrotnego wyboru

- Słowniczek

niektóre zdarzenia mogą ostatecznie powodują powstanie odpowiedzialności, ale czas i kwota nie jest obecnie pewna. Takie niepewne lub potencjalne zobowiązania są znane jako zobowiązania warunkowe. Istnieje wiele przykładów zobowiązań warunkowych., Spory prawne powodują zobowiązania warunkowe, zdarzenia związane z zanieczyszczeniem środowiska powodują zobowiązania warunkowe, Gwarancje produktów powodują zobowiązania warunkowe i tak dalej.

nie należy mylić tych zobowiązań warunkowych „specyficznych dla przedsiębiorstwa” z ogólnymi ryzykami biznesowymi. Ogólne ryzyko biznesowe obejmuje ryzyko wojny, burze i tym podobne, które są uważane za niefortunną część życia, dla której nie można dokonać z góry określonej rachunkowości.,

rozliczanie zobowiązań warunkowych

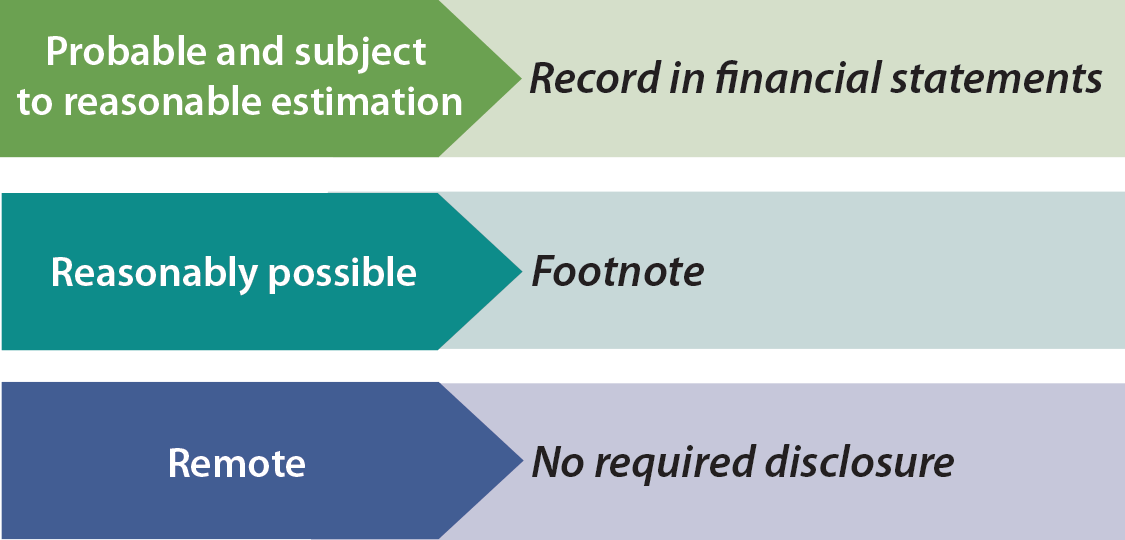

subiektywna ocena prawdopodobieństwa niekorzystnego wyniku jest wymagana do prawidłowego uwzględnienia większości przypadków. Zasady określają, że zobowiązania warunkowe powinny być zapisywane w księgach rachunkowych, gdy istnieje prawdopodobieństwo wystąpienia zdarzenia przyszłego, a kwota zobowiązania może być rozsądnie oszacowana. Oznacza to, że strata zostanie odnotowana (obciążenie), a zobowiązanie ustanowione (kredyt) przed rozliczeniem.,

subiektywna ocena prawdopodobieństwa niekorzystnego wyniku jest wymagana do prawidłowego uwzględnienia większości przypadków. Zasady określają, że zobowiązania warunkowe powinny być zapisywane w księgach rachunkowych, gdy istnieje prawdopodobieństwo wystąpienia zdarzenia przyszłego, a kwota zobowiązania może być rozsądnie oszacowana. Oznacza to, że strata zostanie odnotowana (obciążenie), a zobowiązanie ustanowione (kredyt) przed rozliczeniem.,

przykładem może być wyciek odpadów niebezpiecznych, który będzie wymagał dużych nakładów na sprzątanie. Jest prawdopodobne, że środki zostaną wydane, a kwota może być prawdopodobnie oszacowana. Jeśli szacowana strata może być zdefiniowana tylko jako zakres wyników, podejście Amerykańskie generalnie skutkuje zarejestrowaniem niskiego końca zakresu. Międzynarodowe standardy rachunkowości koncentrują się na zapisywaniu zobowiązania w połowie szacowanych niekorzystnych wyników.,

z drugiej strony, jeśli jest tylko racjonalnie możliwe, że zobowiązanie warunkowe stanie się rzeczywistym zobowiązaniem, wymagana jest Nota do sprawozdania finansowego. Podobnie, uwaga jest wymagana, gdy jest prawdopodobne, że doszło do straty, ale kwota po prostu nie może być oszacowana. Zwykle rachunkowość jest bardzo konserwatywna (w razie wątpliwości należy księgować zobowiązanie), ale nie dotyczy to zobowiązań warunkowych. Dlatego należy uważnie przeczytać notatki do sprawozdań finansowych przed zainwestowaniem lub pożyczeniem pieniędzy firmie.,

istnieje czasami znaczące ryzyko, które po prostu nie znajduje się w sekcji pasywów bilansu. Najbardziej rozpoznawalnymi przypadkami są te, które spełniają dość rygorystyczne kryteria „prawdopodobnego” i ” rozsądnie szacowanego.”Jeden wyjątek występuje w przypadku nieprzewidzianych zdarzeń w przejęciu firmy. Nabyte nieprzewidziane zdarzenia są rejestrowane na podstawie oszacowania rzeczywistej wartości.

istnieje czasami znaczące ryzyko, które po prostu nie znajduje się w sekcji pasywów bilansu. Najbardziej rozpoznawalnymi przypadkami są te, które spełniają dość rygorystyczne kryteria „prawdopodobnego” i ” rozsądnie szacowanego.”Jeden wyjątek występuje w przypadku nieprzewidzianych zdarzeń w przejęciu firmy. Nabyte nieprzewidziane zdarzenia są rejestrowane na podstawie oszacowania rzeczywistej wartości.

a co ze zdalnym ryzykiem, jak np. niepoważny pozew? Odległe zagrożenia nie muszą być ujawniane; są postrzegane jako niepotrzebny bałagan., Co z ryzykiem podejmowania decyzji biznesowych, takim jak decyzja o zmniejszeniu ochrony ubezpieczeniowej ze względu na wysokie koszty składek ubezpieczeniowych? Ogólnie przyjęte zasady rachunkowości nie są zbyt jasne w tej kwestii; ujawnianie takich informacji nie jest wymagane, ale nie jest zniechęcane. A co z warunkowymi aktywami/zyskami, takimi jak roszczenie firmy wobec innego za naruszenie patentu? Kwoty te prawie nigdy nie są rozpoznawane przed faktycznym otrzymaniem płatności rozliczeniowych.,

terminy zdarzeń

jeśli klient został poszkodowany przez wadliwy produkt w 1 roku (Załóżmy, że firma przewiduje dużą szacowaną stratę z powiązanego roszczenia), ale firma nie otrzymała powiadomienia o zdarzeniu do 2 roku (ale przed wydaniem sprawozdania finansowego za 1 rok), zdarzenie to miałoby jednak wpływ na sprawozdanie finansowe za 1 rok. Powodem jest to, że zdarzenie („sama szkoda”) powodujące stratę powstało w roku 1., Z drugiej strony, gdyby szkoda wystąpiła w roku 2, sprawozdanie finansowe za rok 1 nie zostałoby skorygowane bez względu na to, jak zły efekt finansowy. Może jednak być potrzebna Nota do sprawozdania finansowego w celu wyjaśnienia, że miało miejsce istotne niekorzystne zdarzenie powstałe po zakończeniu roku.

koszty Gwarancji

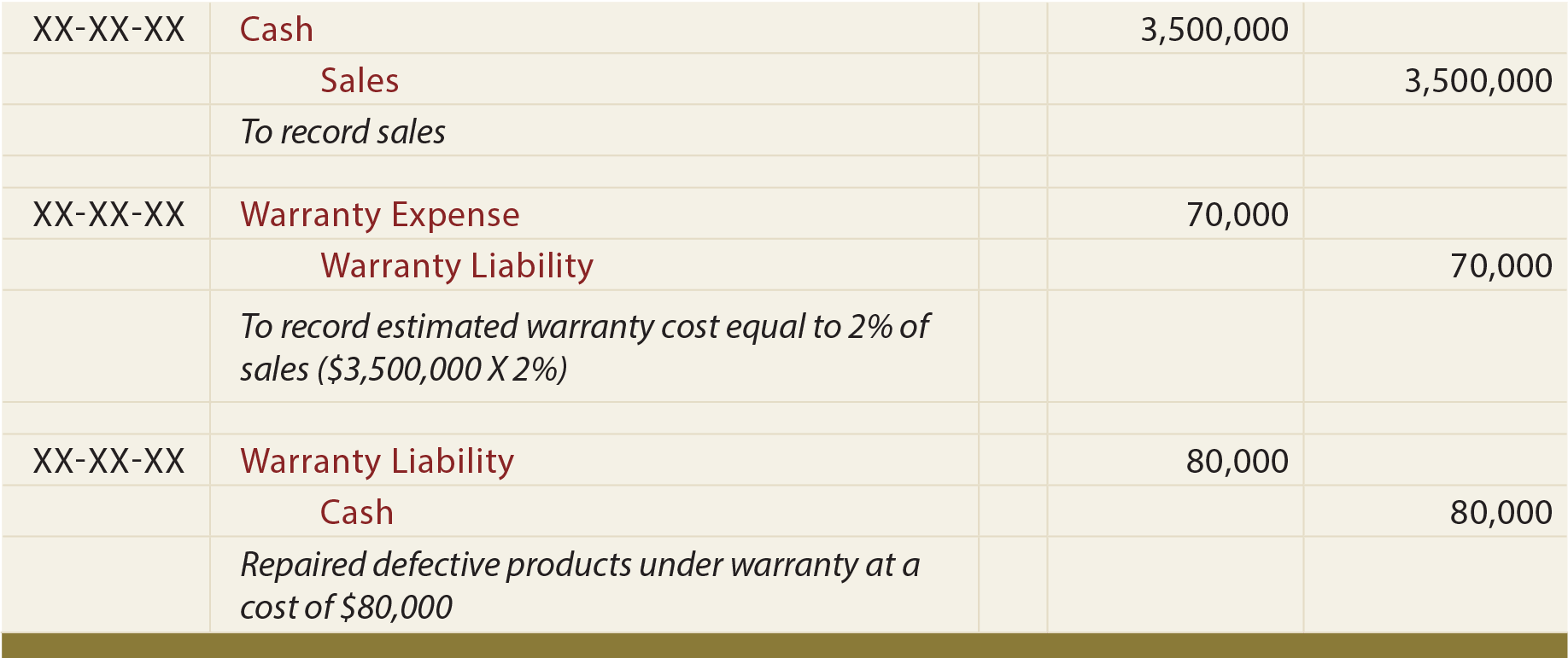

zakłada się, że gwarancje na produkty powodują powstanie prawdopodobnej odpowiedzialności, którą można oszacować., W przypadku sprzedaży towarów szacunkową kwotę kosztów gwarancyjnych, które należy ponieść na towarach, należy zapisać jako koszt, z zaliczeniem kompensacyjnym na koncie odpowiedzialności gwarancyjnej. W miarę wykonywania prac gwarancyjnych odpowiedzialność gwarancyjna jest zmniejszana, a środki pieniężne (lub inne wykorzystane zasoby) są naliczane. W ten sposób koszt jest rejestrowany w tym samym okresie co sprzedaż(zasada dopasowania). Poniżej znajdują się ilustracyjne wpisy dotyczące gwarancji., Przeglądając te wpisy, zwróć uwagę na towarzyszące im wyjaśnienia:

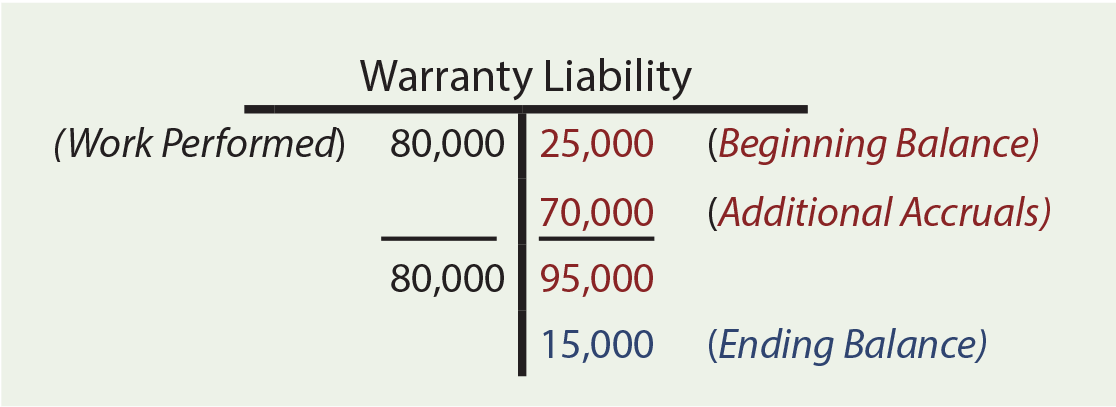

obliczenia gwarancyjne mogą wymagać uwzględnienia sald początkowych, dodatkowych rozliczeń międzyokresowych i wykonanych prac gwarancyjnych. Załóżmy, że firma Zeff miała saldo zobowiązania gwarancyjnego na początku roku w wysokości 25 000 USD. W ciągu roku Zeff sprzedaje towary o wartości 3 500 000 USD, ostatecznie spodziewając się ponoszenia kosztów gwarancji w wysokości 2% sprzedaży(3 500 000 USD X 2% = 70 000 USD). Stawka 2% jest szacowana na podstawie najlepszych dostępnych informacji., Stawki te różnią się znacznie w zależności od firmy i produktu. 80 000 dolarów zostało faktycznie wydane na prace gwarancyjne. Ile wynosi gwarancja na koniec roku? Konto T ujawnia kończącą się odpowiedzialność gwarancyjną w wysokości $15,000.

obliczenia gwarancyjne mogą wymagać uwzględnienia sald początkowych, dodatkowych rozliczeń międzyokresowych i wykonanych prac gwarancyjnych. Załóżmy, że firma Zeff miała saldo zobowiązania gwarancyjnego na początku roku w wysokości 25 000 USD. W ciągu roku Zeff sprzedaje towary o wartości 3 500 000 USD, ostatecznie spodziewając się ponoszenia kosztów gwarancji w wysokości 2% sprzedaży(3 500 000 USD X 2% = 70 000 USD). Stawka 2% jest szacowana na podstawie najlepszych dostępnych informacji., Stawki te różnią się znacznie w zależności od firmy i produktu. 80 000 dolarów zostało faktycznie wydane na prace gwarancyjne. Ile wynosi gwarancja na koniec roku? Konto T ujawnia kończącą się odpowiedzialność gwarancyjną w wysokości $15,000.

wiele kosztów jest podobnych do gwarancji. Firmy mogą oferować kupony, nagrody, rabaty, mile lotnicze, bezpłatne pobyty hotelowe, bezpłatne wypożyczenia i podobne przedmioty związane z działalnością sprzedażową. Każde z nich powoduje konieczność oszacowania odpowiedzialności. Chociaż szczegóły mogą się różnić, podstawowe procedury i wyniki są podobne do tych stosowanych w przypadku gwarancji.