opcje kredytów mieszkaniowych o niskim dochodzie dają nadzieję

dzięki wielu kredytów mieszkaniowych o niskim dochodzie dostępnych dziś, możesz być właścicielem domu, nawet jeśli nie zarabiasz dużo pieniędzy.

w tym artykule moim celem jest dostarczenie Ci wszystkich narzędzi potrzebnych do znalezienia, złożenia wniosku i skutecznego zamknięcia kredytu hipotecznego pomimo niskich dochodów.

te kredyty dadzą ci nadzieję, że kupisz dom bez oszczędzania od 10% do 20% ceny domu za zaliczkę., I co ważniejsze, mam nadzieję, że możesz sobie pozwolić na miesięczną płatność, gdy się wprowadzisz.

Kliknij tutaj, aby sprawdzić, czy kwalifikujesz się do zakupu domu.

w tym artykule:

- opcje kredytu mieszkaniowego o niskim dochodzie

- pomoc w spłacie zaliczki

- dotacje dla rodzin o niskim dochodzie

- koszty zamknięcia opłacone przez Sprzedawcę

- Jak kredytodawcy decydują się zatwierdzić kredyt

- nasi Rekomendowani kredytodawcy dla kredytów o niskim dochodzie

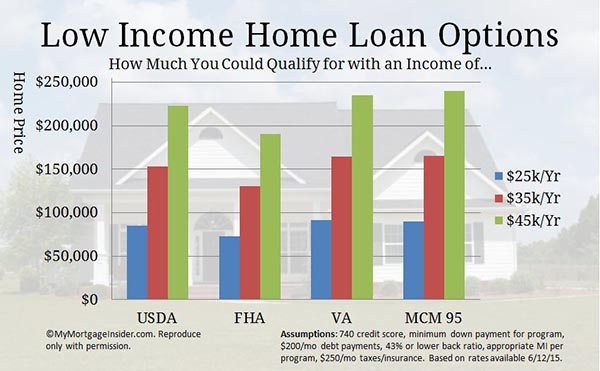

najlepsze kredyty hipoteczne o niskich dochodach

budowa domu wymaga dobrze zaopatrzonego pasa narzędziowego, podobnie jak zakup., Oto niektóre z najlepszych opcji kredytów hipotecznych o niskich dochodach.

znalezienie odpowiedniego kredytu mieszkaniowego przy niższym budżecie to proces, ale warto go podjąć. Odkrywanie tych typów kredytów mieszkaniowych o niskich dochodach może być tylko pierwszym krokiem. Zobacz część 2 tego artykułu o tym, jak kredytodawcy decydują, czy jesteś zatwierdzony do pożyczki. Kolejne kroki mogą być do pracy na kredyt lub nawyki oszczędnościowe, aby Twoja aplikacja pożyczki wyglądać, że znacznie lepiej. Na razie przejdźmy od razu do konkretnych programów kredytów mieszkaniowych.,

kredyt mieszkaniowy USDA – opcja kredytu zerowego

kredyt USDA pozwala na zakup domu z zerową zaliczką. Jest on dostępny dla nieruchomości w obszarach, które USDA określa jako wiejskie, chociaż wiele kwalifikujących się obszarów jest dość podmiejskich. Aby sprawdzić kwalifikujące się obszary, Zobacz mapę kwalifikowalności nieruchomości USDA.

program ten nazywany jest również programem pożyczek na Rozwój Obszarów Wiejskich lub programem pożyczek gwarantowanych USDA. To był fantastyczny kredyt mieszkaniowy dla rodzin o niskich dochodach przez lata. Możesz kupić dom po niskim oprocentowaniu z niewielką ilością lub niczym z kieszeni.,

co więcej, pożyczka USDA jest przeznaczona specjalnie dla

co więcej, pożyczka USDA jest przeznaczona specjalnie dla

- osób, które nie posiadają jeszcze odpowiedniego domu.

Kliknij tutaj, aby sprawdzić kwalifikowalność kredytu mieszkaniowego USDA.

USDA Low Income Loan (USDA Direct Loan)

program ten został stworzony specjalnie jako kredyt mieszkaniowy dla rodzin o niskich dochodach. 2012-01-23 12: 00: 00,

możesz mieć okres 33 lat, a w niektórych przypadkach nawet 38 lat. A dopłaty do płatności są dostępne dla tych, którzy nie kwalifikują się do pełnej płatności.

aby sprawdzić, czy twoje dochody mieszczą się w granicach, zobacz stronę limity dochodów z pożyczek bezpośrednich USDA.

należy pamiętać, że standard kredyt mieszkaniowy kredytodawcy nie oferują tego programu. Musisz złożyć wniosek bezpośrednio przez USDA.

twoje dochody muszą być zbyt niskie, aby inne programy pożyczkowe mogły się kwalifikować. Musisz upewnić się, że nie kwalifikują się do Standardowej pożyczki USDA przed ubiegać się o pożyczkę USDA direct.,

Porozmawiaj z profesjonalnym kredytodawcą USDA o standardowym finansowaniu USDA, wypełniając krótki kwestionariusz tutaj.

pożyczka FHA – świetna opcja kredytu hipotecznego dla niższych dochodów

prawdopodobnie słyszałeś już o programie kredytowym FHA. To kolejny rodzaj pożyczki rządowej, która pomaga osobom o niskich dochodach kupić dom. Oto najważniejsze cechy tego programu:

- 3.,5% zaliczki

- sprzedawca może zapłacić wszystkie lub większość kosztów zamknięcia

- umożliwia niższe wyniki kredytowe niż konwencjonalne finansowanie

jako nabywca domu o niskich dochodach, oto kilka dodatkowych funkcji kredytu FHA, które Cię zainteresują:

- 3.5% zaliczki może pochodzić z zaliczki prezent pieniądze.

- FHA ma łagodniejsze wymagania dotyczące wskaźnika zadłużenia niż konwencjonalne finansowanie, co oznacza, że możesz kwalifikować się z niższymi dochodami.

- FHA nie wymaga posiadania dodatkowych pieniędzy w banku po zamknięciu kredytu.,

- możesz skorzystać ze współsygnatariusza(innej strony, która przyczynia się do spłaty kredytu, ale nie będzie mieszkać w domu).

FHA została zaprojektowana z myślą o rodzinach o niskich dochodach. To pomogło milionom włamać się do własności domu pomimo tradycyjnych barier.

Kliknij tutaj, aby sprawdzić, czy kwalifikujesz się do pożyczki FHA teraz.

FHA 203K – kupno i naprawa domu jednym kredytem

kredyt FHA 203K to w zasadzie pożyczka FHA z dodatkową funkcją: możliwością sfinansowania ceny zakupu i kosztów kredytu hipotecznego.,

Ten program kredytowy jest jednym z najlepszych kredytów mieszkaniowych o niskich dochodach, ponieważ pozwala na skorzystanie z niższych cen na kredyt mieszkaniowy.

na końcu tego artykułu mówię o tym, jak pożyczkodawca zapewnia, że nieruchomość spełnia minimalne standardy. Cóż, z FHA 203k, to nie ma znaczenia. Finansujesz naprawy potrzebne do dostosowania go do minimalnych wymagań FHA dotyczących nieruchomości.

ponieważ domy, które nie spełniają wymogów tradycyjnego finansowania, są zazwyczaj stromo zdyskontowane. Pozwala to osobom o niższych dochodach łatwiej dostać się do domu.

Kliknij tutaj, aby sprawdzić swoje uprawnienia teraz.,

VA Mortgage-najtańsza miesięczna rata kredytu hipotecznego

Jeśli masz doświadczenie, kredyt hipoteczny VA powinien być pierwszą opcją kredytu hipotecznego o niskich dochodach. Wymaga to zerowej zaliczki, a sprzedawca może zapłacić wszystkie lub większość kosztów zamknięcia.

nie ma miesięcznego ubezpieczenia kredytu hipotecznego, które może zaoszczędzić setki miesięcznie. Brak ubezpieczenia kredytu hipotecznego oznacza, że można kupić więcej domu z mniejszym miesięcznym dochodem w porównaniu do innych rodzajów kredytów.

nie ma miesięcznego ubezpieczenia kredytu hipotecznego, które może zaoszczędzić setki miesięcznie. Brak ubezpieczenia kredytu hipotecznego oznacza, że można kupić więcej domu z mniejszym miesięcznym dochodem w porównaniu do innych rodzajów kredytów.

i, kredyty VA są bardziej pobłażliwe w stosunku do wskaźnika zadłużenia i wymagań kredytowych scoring., Wiele osób o niskich dochodach i rodzin wykorzystało pożyczkę VA na zakup pierwszego domu.

aby wziąć udział w konkursie, musisz mieć doświadczenie w US military service wynoszące co najmniej

- 90 dni lub więcej w czasie wojny, Jeśli aktualnie jesteś w czynnej służbie

- 181 dni lub więcej w czasie pokoju

- 24 miesiące lub pełny okres, na który zostałeś zamówiony, jeśli teraz jesteś odłączony od służby.

- 6 lat, jeśli w Gwardii Narodowej lub rezerwach

Jeśli jesteś uprawniony, możesz być bardzo blisko posiadania własnego domu, mimo że obecnie masz niskie dochody.,

Kliknij tutaj, aby sprawdzić kwalifikowalność kredytu mieszkaniowego VA.

HomePath i HomePath Renowacja Home Loans – Fannie Mae 's Foreclosed Homes

Editor' s note: Fannie Mae zakończyli swój HomePath program na Październik 6, 2014. Więcej szczegół, odwiedzać nasz Fannie Mae HomePath strona.

program HomePath pozwala nabywcom domów o niskich dochodach kwalifikować się łatwiej niż większość innych programów kredytowych., Oto kilka wspaniałych rzeczy o HomePath:

- tylko 5% zaliczki wymagane

- nie wymagana wycena

- nie minimalne standardy własności do spełnienia

- nie Prywatne ubezpieczenie hipoteczne wymagane.

ta pożyczka może pomóc ci w zakupie lokalu w niskiej cenie. Twoja miesięczna płatność zmieści się w budżecie znacznie łatwiej niż wiele domów, które są w najlepszej formie. A brak ubezpieczenia kredytu hipotecznego oznacza dużą redukcję miesięcznych kosztów.

te domy są Fannie Mae-owned foreclosures. Celem Fannie jest sprzedaż tych domów wielkim potencjalnym właścicielom domów, takim jak ty., Tak więc usuwają wiele tradycyjnych przeszkód do posiadania domu, takich jak PMI i duża Zaliczka.

To świetna wiadomość dla kupujących poszukujących kredytu hipotecznego o niskich dochodach. Znajdź listę domów na sprzedaż w Twojej okolicy, wyszukując na HomePath.com. następnie zadzwoń do zatwierdzonego pożyczkodawcy HomePath tutaj i zacznij.

istnieje również możliwość zakupu i naprawy domu z kredytem na remont domu. Możesz kupić i naprawić nieruchomość do swoich potrzeb, za pomocą tylko jednego kredytu.

Zobacz pełne wytyczne HomePath tutaj i wytyczne renowacji HomePath tutaj.,

HomeReady 3% W Dół hipoteka

Nowy HomeReady program od Fannie Mae jest bardzo elastyczny na źródła dochód. Wnioskodawcy mogą wykorzystać dochody członków gospodarstw domowych, którzy nie są na kredyt jako czynnik kompensacyjny. Oznacza to, że członek rodziny, który nie chce być na kredyt, może nadal pomóc ci się zakwalifikować.

dodatkowo możesz wykorzystać dochody lokatora i współlokatora, dochody z najmu mieszkania w piwnicy oraz dochody współżyczycieli spoza lokalu.,

wymóg zaliczki wynosi zaledwie 3% i może pochodzić w całości z programu pomocy w postaci prezentu lub zatwierdzonego programu zaliczki.

sprawdź, czy możesz kupić dom z programem hipotecznym HomeReady.

dobry sąsiad obok-Domy zniżki 50%. Wystarczy 100 $zaliczki potrzebne

program Good Neighbor Next Door (GNND) to specjalny rodzaj kredytu oferowany przez amerykański Departament Mieszkalnictwa i Rozwoju Miast (HUD). Pozwala stróżom prawa, nauczycielom i personelowi ratowniczemu na zakup domów z 50% zniżką!

oto jak to działa., Znajdziesz Dom na stronie GNND HUD i złożysz ofertę. Jeśli więcej niż jedna osoba złoży ofertę, odbywa się losowa loteria, aby sprawdzić, czy oferta jest akceptowana.

Jeśli jesteś wybrany, musisz udowodnić, że jesteś zatwierdzonym typem pracownika publicznego.

kredyt hipoteczny „cichy drugi” za 50% ceny. Ale jeśli mieszkasz w domu przez pełne 3 lata, ten dług jest kasowany!

możesz korzystać z różnych rodzajów finansowania dla tego programu. Ale jeśli używasz FHA, twój wymóg zaliczki wynosi tylko 100 USD.,

Jeśli spełniasz powyższe kryteria, jest to idealna opcja kredytu hipotecznego o niskich dochodach. Po tym wszystkim, trzeba tylko dokonać płatności na 50% ceny zakupu domu. Skontaktuj się z jednym z naszych specjalistów kredytowych tutaj, aby sprawdzić stopy procentowe i zacząć.

kredyty mieszkaniowe-kredyty mieszkaniowe

kredyty mieszkaniowe-kredyty mieszkaniowe-kredyty mieszkaniowe-kredyty mieszkaniowe-kredyty mieszkaniowe-kredyty mieszkaniowe-kredyty mieszkaniowe-kredyty mieszkaniowe-kredyty mieszkaniowe-kredyty mieszkaniowe-kredyty mieszkaniowe-kredyty mieszkaniowe Można znaleźć naprawdę niskie ceny na produkowane domy, powszechnie nazywane domów mobilnych.

Domy mobilne mogą być świetnym sposobem na dostanie się do domu za znacznie mniej pieniędzy z góry i co miesiąc., Nie doceniają jak standardowe domy jednorodzinne, ale mogą być świetnym sposobem na włamanie się do domu.

upewnij się tylko, że patrzysz tylko na domy wybudowane w dniu lub po 15 czerwca 1976 roku. Każdy dom mobilny zbudowany przed tą datą nie może być sfinansowany tradycyjnym kredytem.

Kliknij tutaj, aby sprawdzić, czy kwalifikujesz się do zakupu domu produkowanego.

kredyt gotówkowy to najprostszy sposób na sfinansowanie zakupu domu mobilnego . Obowiązują standardowe zasady FHA, takie jak 3,5% niższe i niższe standardy kredytowe, ale wymagane są dodatkowe kontrole nieruchomości.,

aby zobaczyć pełne wytyczne dotyczące kredytów FHA na dom mobilny, sprawdź nasz wpis na blogu lub po prostu kliknij tutaj, aby zobaczyć, czy kwalifikujesz się do zakupu domu produkowanego.

Down payment Assistance from Charitable& organizacje rządowe

zdziwiłbyś się, ile miast, powiatów, Stanów oferuje pomoc w dół płatności dla kupujących domów o niskich i umiarkowanych dochodach. W rzeczywistości jest ich zbyt wiele, aby wymienić.

Down payment assistance, inaczej znany jako DPA, jest potężnym narzędziem dla homeownership. To eliminuje lata scrimping i oszczędności na zaliczkę., Kiedy masz niskie dochody, trudno jest zaoszczędzić na tyle, aby kupić dom.

HUD ' s Home Investment Partnership Program

HUD dystrybuuje fundusze każdego roku do jurysdykcji we wszystkich 50 stanach, aby pomóc nabywcom domów o niskich dochodach. Uprawnieni nabywcy muszą osiągać nie więcej niż 80% mediany dochodu obszaru.

fundusze DPA mogą być wykorzystywane w połączeniu z wieloma standardowymi rodzajami kredytów., Jeśli w Twojej okolicy istnieje program, skontaktuj się z kompetentnym urzędnikiem kredytowym, aby sprawdzić, czy możesz połączyć pomoc w spłacie zaliczki z rodzajem kredytu, który Cię interesuje.

Kliknij tutaj, aby sprawdzić swoje uprawnienia domowe.

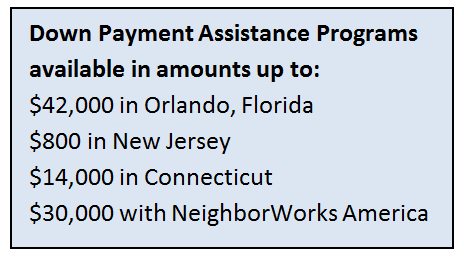

pomoc w spłacie zaliczki z miast, państw i powiatów

wiele samorządów oferuje środki DPA dla pożyczkobiorców o niższych dochodach. Programy pomocy w zaliczkach rewitalizują obszary miejskie i podmiejskie. Zachęca rodziny do kupowania domów, przeprowadzek i poprawy społeczności.,

wiele samorządów oferuje środki DPA dla pożyczkobiorców o niższych dochodach. Programy pomocy w zaliczkach rewitalizują obszary miejskie i podmiejskie. Zachęca rodziny do kupowania domów, przeprowadzek i poprawy społeczności.,

oto kilka przykładów pomocy w spłacie zaliczki:

- Orlando, Floryda: $42,000

- New Jersey: $800

- Connecticut: $14,000

- Seattle: $45,000

- St.Louis, Missouri: $5,000

każdy program jest trochę inny. Czasami pomoc zaliczkowa jest dotacją o niskich dochodach, której nie musisz spłacać. Inne programy dpa pożyczają ci pieniądze przy niewielkim lub zerowym oprocentowaniu, ale muszą zostać w końcu spłacone.,

zapytaj lokalnego agenta nieruchomości o programy pomocy w spłacie zaliczki w Twojej okolicy, i zobacz naszą stronę pomocy w spłacie zaliczki Strona więcej przykładów organizacji, które uczestniczą.

organizacje charytatywne

niektóre organizacje charytatywne są w stanie wpłacić środki na pomoc w spłacie zaliczki na pożyczki FHA. Ale muszą być zatwierdzone przez HUD.

aby sprawdzić, czy organizacja pozarządowa w Twojej okolicy jest zatwierdzona Wyszukaj według nazwy lub lokalizacji tutaj.

Kliknij tutaj, aby zobaczyć, które programy pomocy w spłacie zaliczki są dostępne dla Ciebie.,

dotacje dla rodzin o niskich dochodach na zakup domu

w całym kraju istnieją programy dotacji miejskich, powiatowych i państwowych, aby pomóc rodzinom o niskich dochodach na zakup domu.

i powiem Ci jak je znaleźć.

mieszkania stają się coraz droższe, szczególnie w dużych metrach. Dlatego samorządy angażują się w pomoc z tytułu zaliczek i likwidacji kosztów.

wiele lokalizacji nie może obniżyć cen mieszkań w swoim regionie. Ale to, co mogą zrobić, to rozdawać pieniądze, aby pomóc rodzinom dostać się do domów, gdy w przeciwnym razie nie mogliby.,

Niestety, nie ma wielu, jeśli w ogóle, scentralizowanych baz danych wszystkich tych indywidualnych programów grantowych. Każda dotacja ma swoje własne zasady, kwoty w dolarach i ograniczenia geograficzne.

ale i tak możesz znaleźć te programy z czymś, z czego korzystasz cały czas: Google.

Zobacz też

Po prostu Wygoogluj nazwę miasta, stanu lub hrabstwa, a następnie „dotacja mieszkaniowa”. W około 3 minuty udało mi się znaleźć bardzo dobre programy w Seattle, Miami, Północnej Dakocie, Connecticut i hrabstwie Clark w Nevadzie.

dosłownie każda lokacja, którą Wygooglowałem, miała program mieszkaniowy.,

oto próbka tego, co znalazłem:

- Seattle: do $55,000 (tak, tyle) w pomocy zaliczki dla rodzin zarabiających mniej niż 80% mediany dochodu obszaru.

- Miami: 2% Ceny domu dla rodzin o niskich i umiarkowanych dochodach

- Dakota Północna: tylko 500 dolarów z kieszeni na zakup. Nabywcy domu po raz pierwszy, którzy spełniają wymagania dochodowe, kwalifikują się.

- Pełna spłata zaliczki (zazwyczaj 3-3, 5%) za pośrednictwem niskooprocentowanego kredytu.

- Clark County, Nevada: bezzwrotna dotacja w wysokości 4% kwoty kredytu na pokrycie zaliczki i kosztów zamknięcia.,

to tylko kilka z setek programów grantowych dostępnych w całym kraju dla rodzin o niskich dochodach. Z zaledwie kilku minut badań można być na drodze do homeownership poprzez program dotacji.

więcej o opcjach kredytów hipotecznych o niskich dochodach

rząd chce, abyś otrzymał kredyt hipoteczny o niskich dochodach.

brzmi to dziwnie, ale tak naprawdę nie jest.

według National Association of Home Buildership, homeownership stanowi około 15% do 18% amerykańskiej gospodarki. Bez właścicieli domów wzrost gospodarczy po prostu by się zatrzymał.,

tak więc, rząd sponsoruje mnóstwo programów-FHA, USDA, VA pożyczki, plus wiele konwencjonalnych programów-które pobudzają homeownership wśród przeciętnych, a nawet poniżej przeciętnych zarobków.

dzięki tym programom nierzadko kelnerki, pracownicy fabryki, a nawet pracownicy sezonowi otrzymują niskie dochody.

problem w tym, że wielu najemców nadal wynajmuje, ponieważ zakładają, że nie mogą się zakwalifikować.

nie zdają sobie sprawy, że mogą zażądać wstępnej akceptacji u pożyczkodawcy, zazwyczaj tylko za koszt raportu kredytowego, a pożyczkodawca może nawet odebrać kartę za to.,

chodzi o to, że hipoteka o niskich dochodach jest w zasięgu wielu tysięcy osób o niższych zarobkach w miastach w USA — ale to od nich zależy, czy się kwalifikują.

gotowy, aby sprawdzić, czy kwalifikujesz się? Zacznij tutaj.

seller-Paid Closing Costs Help With Your Low Income Mortgage

szukając kredytów hipotecznych o niskich dochodach, będziesz chciał wziąć pod uwagę całkowity koszt dostania się do domu, który obejmuje zaliczkę oraz koszty zamknięcia kredytu.

świetnym sposobem na obniżenie kosztów jest nakłonienie sprzedawcy do pokrycia kosztów zamknięcia., Koszty zamknięcia może być kilka tysięcy dolarów, które mogą umieścić prawdziwe utrudnienia na swoje aspiracje zakupu domu.

dlaczego sprzedawca miałby płacić koszty zamknięcia? Ponieważ obecny właściciel domu chce sprzedać dom, prawdopodobnie prawie tak bardzo, jak chcesz go kupić. Wielu właścicieli domów lub banków (jeśli dom jest wykluczenie) dać Kupującemu tysiące dolarów, aby zapewnić sprawne zamknięcie.

współpracuj ze swoim agentem nieruchomości, aby prawidłowo zapytać o koszty zamknięcia. Musisz poprosić o odpowiednią kwotę dla danej sytuacji.,

Jeśli dom, którego szukasz, ma wiele ofert, prawdopodobnie nie zaakceptuje takiej, która prosi o pomoc w kosztach zamknięcia.

warto zajrzeć do domów, które wymagają pracy lub są mniej poszukiwane. Sprzedawcy są zwykle bardziej skłonni do płacenia kosztów zamknięcia na rynkach, które nadal są zalane foreclosures.

koszty zamknięcia nie są zabawne, ale rzeczywistością przy uzyskaniu kredytu hipotecznego, nawet hipoteka dla rodzin o niskich dochodach. Jeśli jest szansa, że sprzedawca pomoże, równie dobrze możesz zapytać.

Kliknij tutaj, aby sprawdzić status zakupu domu.,

jak kredytodawcy decydują, czy jesteś zatwierdzony

teraz, gdy sprawdziliśmy swoje narzędzia jako kupujący domu o niskich dochodach, zagłębimy się w podstawy uzyskania kredytu hipotecznego. Są to zasady, które mają zastosowanie do każdego, z jakiegokolwiek dochodu, uzyskanie dowolnego rodzaju kredytu hipotecznego.

kredyt. Jest to jeden obszar wniosku kredytowego, gdzie można naprawdę zabłysnąć, nawet jeśli masz niskie dochody. Pożyczkodawca chce wiedzieć, że byłeś wierny w mniejszych obowiązkach przed przekazaniem Ci dużej odpowiedzialności., Nie ma znaczenia, że kredyty samochodowe, limity kart kredytowych i takie są mniejsze niż w przypadku kredytobiorców o wyższych dochodach.

liczy się tylko to, że zajmowałeś się kredytem – niezależnie od wielkości – odpowiedzialnie.

świetny wynik kredytowy może podnieść kwotę dolara, do którego się kwalifikujesz. Jeśli nie masz wielki wynik kredytowy, może chcesz pracować na tym pierwszym przed kontynuowaniem podróży homeownership. Jako pożyczkobiorca o niskich dochodach, musisz mieć wszystkie inne aspekty wniosku o kredyt hipoteczny w najwyższej formie, aby uzyskać najlepszy dostępny Dom. Sprawdź nasze artykuły i filmy na temat kredytów tutaj.,

zatrudnienie. Pożyczkodawca będzie chciał zobaczyć, że masz stałe zatrudnienie, nawet jeśli dochód z tego zatrudnienia jest niski w tej chwili.

znacznie lepiej wygląda w przypadku wniosku o kredyt hipoteczny, jeśli miałeś jedną pracę w ciągu ostatnich 2+ lat, a nie wiele pracy. Pożyczkodawca chce wiedzieć, że możesz utrzymać pracę. W końcu to będzie twój sposób na spłatę kredytu hipotecznego.

Jeśli miałeś kilka miejsc pracy w ciągu ostatnich kilku lat, opracuj świetny list wyjaśniający, dlaczego zmieniłeś pracę. Czy redukcja zatrudnienia zmusiła Cię do zmiany pracy?, Również powiązać każde doświadczenie zawodowe razem, określając, jak każdy z nich odnosi się do drugiego. Długi czas w tej samej branży pracy wygląda znacznie lepiej niż długa historia niepowiązanych zadań.

dług a dochód. To jest duże. To może zrobić różnicę między właścicielem domu i nadal wynajmować.

kredytodawca sprawdzi, ile masz długów w porównaniu do Twoich dochodów. Ponieważ twoje dochody są niskie, chcesz, aby spłata zadłużenia była niska, jak również.

oto dlaczego: jesteś ograniczony do wykorzystania około 45% dochodu brutto na całe koszty mieszkaniowe plus wszelkie Miesięczne zadłużenie., Oto przykład:

3000 USD miesięczny dochód brutto

45% = 1350 USD.

- 200$płatność za samochód

- 250$płatność za kredyt studencki

- 50$minimalna płatność kartą kredytową

to 850 $miesięcznie pozostało na zasady, odsetki, podatki od nieruchomości, składki HOA i ubezpieczenie domów.

ale gdybyś miał tylko 50 dolarów miesięcznie w rachunkach kart kredytowych i nie miał innych długów, miałbyś do 1300 dolarów za płatność domową. Że wzrost siły nabywczej o 100.000 dolarów z powodu 450 dolarów mniej miesięcznego długu.,

w miesiącach i latach przed zakupem domu zaplanuj spłatę długów.

Zaliczka. Ciężko jest zaoszczędzić pieniądze. Przy napiętym budżecie, wystarczająco trudno jest umieścić jedzenie na stole. Na szczęście są kredyty mieszkaniowe dla rodzin o niskich dochodach. Wiele opcji nie wymaga zaliczki. Przeglądam te programy w sekcji” pasek narzędzi ” poniżej.

mimo to pożyczkodawca będzie chciał zobaczyć, że możesz zaoszczędzić pieniądze. Więc nawet jeśli to tylko $25 miesięcznie, zobacz, jakie wydatki można wyciąć z budżetu, aby umieścić na koncie oszczędnościowym.

Nieruchomości., Pożyczkodawca sprawdza nieruchomość, aby upewnić się, że spełnia minimalne wymagania. Możesz się skusić, aby spojrzeć na fixer-upper, aby uzyskać niższą cenę zakupu, która mieści się w Twoim budżecie. W porządku, tylko pamiętaj, że zatwierdzenie pożyczki jest trudne z pobity Dom.

przed szukaniem domu

ponieważ szukasz kredytu mieszkaniowego o niskich dochodach, bardzo prawdopodobne jest, że możesz być blisko maksymalnych limitów wskaźnika zadłużenia. Dlatego dobrym pomysłem jest uzyskanie wstępnej zgody od pożyczkodawcy.

wstępna aprobata poinformuje Cię o maksymalnej cenie zakupu., Zawsze znać tę magiczną liczbę przed spojrzeniem na domy. Nie ma nic gorszego niż zakochanie się w domu, który jest poza twoim przedziałem cenowym.

Kliknij tutaj, aby sprawdzić, czy kwalifikujesz się do kredytu mieszkaniowego.

Ostatnie słowa o niskich dochodach kredytów mieszkaniowych

istnieje mnóstwo opcji tam dla kupujących domów o niskich dochodach. To po prostu kwestia znalezienia właściwego.

tak trzymać. Tylko dlatego, że odmówiono ci za pierwszym razem, nie oznacza, że nie możesz ponownie złożyć wniosku po wyczyszczeniu kredytu, otrzymaniu podwyżki lub spłaceniu długu.,

z pewną wytrwałością i wiedzą, będziesz we własnym domu, zanim się obejrzysz.

Kliknij tutaj, aby sprawdzić swoje uprawnienia do programu zakupu domu o niskich dochodach.