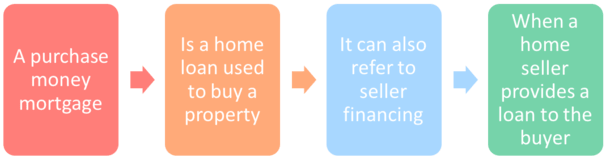

kredyt hipoteczny na zakup pieniędzy to kredyt mieszkaniowy używany do zakupu nieruchomości, niezależnie od tego, czy jest to główna rezydencja, drugi dom, czy nieruchomość inwestycyjna.

Jeśli szukasz, aby kupić dom, na ogół trzeba ubiegać się o kredyt hipoteczny zakupu pieniędzy, aby uzyskać finansowanie, chyba że oczywiście, planujesz zapłacić gotówką.

większość z nas nie ma tyle szczęścia, aby mieć pod ręką niezbędną ilość środków na zakup domu, więc musimy zwrócić się do banku lub kredytodawcy hipotecznego o finansowanie.,

Kredyty Hipoteczne na zakup pieniędzy są łatwiejsze do zakwalifikowania

- Kredyty Hipoteczne na zakup mają najbardziej elastyczne wytyczne ubezpieczenia

- w tym najwyższe dostępne limity LTV

- i najniższe wymagania dotyczące oceny kredytowej

- stopy procentowe zakupu domu mogą być również tańsze niż stopy refinansowania

dobrą rzeczą w kredytach na zakup domu jest to, że zazwyczaj pochodzą z najbardziej elastycznych wytycznych ubezpieczenia kredytów hipotecznych w stosunku do kredytów refinansowych.,

innymi słowy, będziesz mógł pożyczyć najwięcej pieniędzy w najwyższym stosunku pożyczki do wartości (LTV ratio), jeśli celem pożyczki jest zakup domu.

na przykład, the FHA pozwalać Dom zakup finansowanie z tak mały jak 3.5% w dół, i specjalny program tak jak Fannie Mae ' s HomeReady program tylko wymagać 3% w dół, z prezentami lub granty dopuszczać mały Zaliczka.

Możesz również uzyskać kredyty USDA i VA pożyczki bez pieniędzy w dół.,

w tym samym czasie wymóg kredytowy dla kredytu hipotecznego na zakup pieniędzy będzie prawdopodobnie najniższy.,

Kredyty Hipoteczne na zakup mają niższe stopy procentowe

- Kredyty Hipoteczne na zakup często mają rabaty lub inne zachęty cenowe

- więc stopa procentowa jest często niższa w przypadku kredytu mieszkaniowego na zakup

- w stosunku do porównywalnej pożyczki refinansowej

- , która może obejmować korekty cenowe w celu uwzględnienia większego ryzyka

Kolejną zaletą kredytu hipotecznego na zakup pieniędzy jest to, że powiązana stopa oprocentowania hipoteki będzie niższa niż w przypadku refinansowania.,

Kiedy refinansujesz swój istniejący kredyt hipoteczny, kredytodawcy hipoteczni zazwyczaj uderzają w ciebie z korektą cenową, która zwiększy oprocentowanie kredytu hipotecznego i/lub koszty zamknięcia do pewnego stopnia.

przy zakupie kredytu hipotecznego nie będzie hit CENOWY, a możesz nawet mieć prawo do Rabatu cenowego. Czasami kredytodawcy oferują promocje zakupu, takie jak.25% kredytu na pokrycie niektórych kosztów zamknięcia.,

podobnie jak każdy inny rodzaj kredytu mieszkaniowego, hipoteka zakupowa może mieć formę hipoteki o stałym oprocentowaniu lub hipoteki o regulowanym oprocentowaniu, z różnymi warunkami, takimi jak opcje 30-letnie i 15-letnie.

Możesz również uzyskać drugi kredyt hipoteczny w momencie zaciągnięcia pierwszego kredytu hipotecznego – jest to tzw. drugi kredyt hipoteczny, czyli drugi kredyt hipoteczny.

zazwyczaj są one w formie kredytu/linii mieszkaniowej, często z innego banku niż w którym otrzymujesz swój pierwszy kredyt hipoteczny. Jednak obie pożyczki muszą być zamykane jednocześnie.,

jest to jeden ze sposobów, aby odłożyć mniej na zakup domu, a jednocześnie uniknąć ubezpieczenia kredytu hipotecznego, jeśli utrzymasz pierwszą hipotekę na poziomie lub poniżej 80% LTV.

pierwsza hipoteka utrzymywana na poziomie lub poniżej 80% LTV powinna również skutkować niższym oprocentowaniem, zakładając, że alternatywą jest pojedyncza pożyczka o wysokim LTV.

Wskazówka: Jeśli korzystasz z kredytu hipotecznego podlegającego zakupowi, aby uzyskać finansowanie, można go później refinansować za pomocą pierwszego kredytu hipotecznego i być traktowanym jako Rata i termin refinansowania( w przeciwieństwie do cash out refi), co może skutkować bardziej korzystnymi i/lub wyższymi limitami LTV.,

Agenci nieruchomości silnie wpływają na to, gdzie można uzyskać kredyt hipoteczny zakupu

- wielu nabywców domu korzystać z ich agent nieruchomości polecane pożyczkodawcy

- bez rozmowy z innymi pożyczkodawcami lub zakupy stóp procentowych

- nie czują się zobowiązani do korzystania z ich preferowanego banku lub pożyczkodawcy

- i na pewno nie ograniczają wyszukiwania do jednego pożyczkodawcy lub wycena stopy

Jeśli jesteś na rynku dla kredytu hipotecznego zakupu domu, upewnij się, zrobić mnóstwo zakupów. Zakładam, że nie kupiłeś pierwszego domu, na który natrafiłeś.,

to samo powinno być prawdą dla pierwszego kredytu hipotecznego, który otrzymujesz. Pewnie, to może być najlepsze na świecie, ale byłoby głupotą nie poświęcić chwili, aby zobaczyć, co jeszcze tam jest.

podczas gdy agent nieruchomości może mieć ich preferowany pożyczkodawca, a sprzedawca domu może mieć ich, ważne jest, aby uzyskać kilka niezależnych ofert, jak również, aby zobaczyć, jak stos.

Wypróbuj swój lokalny bank, konkurencyjne banki, skok-y i brokerów hipotecznych, aby uzyskać oprocentowanie kredytów hipotecznych i porównać dostępne programy kredytowe.,

istnieją pozornie niekończące się scenariusze, więc należy wyczerpać wszystkie swoje zasoby, jak zakup domu jest prawdopodobnie będzie jedną z najważniejszych decyzji finansowych będziesz podjąć w życiu.

z tego powodu upewnij się, że wybierzesz renomowanego kredytodawcę hipotecznego, a nie tylko bank, który rzekomo oferuje najniższą stawkę.

można uniknąć kilku błędów na refinansowaniu, ale zakup domu ma ścisły harmonogram, który musi być spełniony. Błędy mogą być kosztowne i bardzo stresujące, a na pewno nie chcesz stracić domu, ponieważ podjąłeś złą decyzję pożyczkodawcy.,

nawet jeśli nie skończysz kochając swój kredyt, zawsze można refinansować po fakcie. Ale jeśli stracisz dom, możesz nie znaleźć innego takiego.

Uwaga: kredyt hipoteczny zakup pieniędzy może również odnosić się do finansowania sprzedającego, w którym sprzedający dom zapewnia część finansowania, aby umożliwić Kupującemu zakup nieruchomości, która może nie kwalifikować się w inny sposób.