- tekst

- problemen

- doelen bereiken

- vul de blanco ‘ s in

- Multiple Choice

- Woordenlijst

Sommige gebeurtenissen kunnen uiteindelijk aanleiding geven tot een verplichting, maar de timing en het bedrag is momenteel niet zeker. Dergelijke onzekere of potentiële verplichtingen worden voorwaardelijke verplichtingen genoemd. Er zijn tal van voorbeelden van voorwaardelijke verplichtingen., Juridische geschillen leiden tot voorwaardelijke verplichtingen, milieuverontreiniging leidt tot voorwaardelijke verplichtingen, productgaranties leiden tot voorwaardelijke verplichtingen, enzovoort.

verwar deze” bedrijfsspecifieke “voorwaardelijke verplichtingen niet met algemene bedrijfsrisico’ s. Algemene bedrijfsrisico ‘ s omvatten het risico van oorlog, stormen, en dergelijke die worden verondersteld om een ongelukkig deel van het leven waarvoor geen specifieke boekhouding vooraf kan worden gemaakt.,

administratieve verwerking van voorwaardelijke verplichtingen

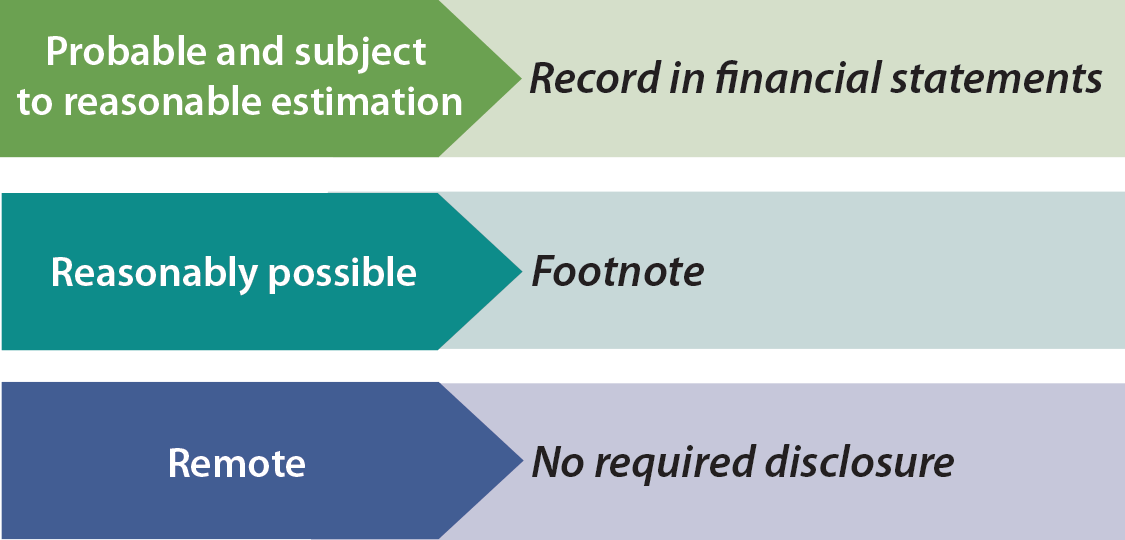

een subjectieve beoordeling van de waarschijnlijkheid van een ongunstige uitkomst is vereist om de meeste onvoorziene gebeurtenissen goed te kunnen verantwoorden. De regels bepalen dat voorwaardelijke verplichtingen in de rekeningen moeten worden opgenomen wanneer het waarschijnlijk is dat de toekomstige gebeurtenis zich zal voordoen en het bedrag van de verplichting redelijkerwijs kan worden geschat. Dit betekent dat vóór de afwikkeling een verlies (debet) en een verplichting (credit) zou worden geregistreerd.,

een subjectieve beoordeling van de waarschijnlijkheid van een ongunstige uitkomst is vereist om de meeste onvoorziene gebeurtenissen goed te kunnen verantwoorden. De regels bepalen dat voorwaardelijke verplichtingen in de rekeningen moeten worden opgenomen wanneer het waarschijnlijk is dat de toekomstige gebeurtenis zich zal voordoen en het bedrag van de verplichting redelijkerwijs kan worden geschat. Dit betekent dat vóór de afwikkeling een verlies (debet) en een verplichting (credit) zou worden geregistreerd.,

een voorbeeld kan een lekkage van gevaarlijk afval zijn die grote kosten met zich meebrengt om op te ruimen. Het is waarschijnlijk dat de middelen zullen worden besteed en het bedrag kan waarschijnlijk worden geschat. Als het geschatte verlies alleen kan worden gedefinieerd als een bereik van resultaten, de Amerikaanse benadering resulteert in het algemeen in het registreren van de low end van de range. Internationale standaarden voor jaarrekeningen richten zich op het opnemen van een verplichting in het midden van de geschatte ongunstige resultaten.,

aan de andere kant is een toelichting bij de jaarrekening vereist als het redelijkerwijs mogelijk is dat de voorwaardelijke verplichting een reële verplichting wordt. Ook is een notitie vereist wanneer het waarschijnlijk een verlies heeft plaatsgevonden, maar het bedrag gewoon niet kan worden geschat. Normaal gesproken is de boekhouding meestal zeer conservatief (boek bij twijfel de verplichting), maar dit is niet het geval voor voorwaardelijke verplichtingen. Daarom moet men de toelichting bij de jaarrekening zorgvuldig lezen alvorens te investeren of geld te lenen aan een bedrijf.,

er zijn soms significante risico ‘ s die eenvoudigweg niet in het passiefgedeelte van de balans voorkomen. De meeste erkende onvoorziene omstandigheden zijn die welke voldoen aan de vrij strikte criteria van “Waarschijnlijk” en “redelijk schatbaar.”Een uitzondering doet zich voor voor onvoorziene gebeurtenissen die bij een bedrijfsovername worden aangenomen. Verworven onvoorziene gebeurtenissen worden geregistreerd op basis van een schatting van de werkelijke waarde.

er zijn soms significante risico ‘ s die eenvoudigweg niet in het passiefgedeelte van de balans voorkomen. De meeste erkende onvoorziene omstandigheden zijn die welke voldoen aan de vrij strikte criteria van “Waarschijnlijk” en “redelijk schatbaar.”Een uitzondering doet zich voor voor onvoorziene gebeurtenissen die bij een bedrijfsovername worden aangenomen. Verworven onvoorziene gebeurtenissen worden geregistreerd op basis van een schatting van de werkelijke waarde.

hoe zit het met risico ‘ s op afstand, zoals een frivole rechtszaak? Risico ‘ s op afstand hoeven niet openbaar te worden gemaakt; ze worden gezien als onnodige rommel., Hoe zit het met zakelijke beslissingen risico ‘ s, zoals de beslissing om de verzekeringsdekking te verminderen vanwege de hoge kosten van de verzekeringspremies? GAAP is niet erg duidelijk over dit onderwerp; dergelijke openbaarmakingen zijn niet vereist, maar worden niet ontmoedigd. Hoe zit het met voorwaardelijke activa/winsten, zoals de vordering van een bedrijf tegen een ander voor octrooi-inbreuk? Dergelijke bedragen worden bijna nooit erkend voordat betalingen daadwerkelijk zijn ontvangen.,

Timing van gebeurtenissen

als een klant in Jaar 1 door een defect product werd verwond (stel dat de onderneming een groot geschat verlies verwacht van een gerelateerde claim), maar de onderneming pas in jaar 2 van de gebeurtenis op de hoogte werd gesteld (maar voordat de jaarrekening van jaar 1 werd opgesteld), zou de gebeurtenis niettemin gevolgen hebben voor de jaarrekening van jaar 1. De reden hiervoor is dat de gebeurtenis (“de schade zelf”) die aanleiding gaf tot het verlies zich in Jaar 1 heeft voorgedaan., Indien de schade zich daarentegen in jaar 2 zou voordoen, zouden de jaarrekeningen van jaar 1 niet worden aangepast, ongeacht hoe slecht het financiële effect is. Een toelichting bij de jaarrekening kan echter nodig zijn om uit te leggen dat zich na het einde van het jaar een ernstige nadelige gebeurtenis heeft voorgedaan.

garantiekosten

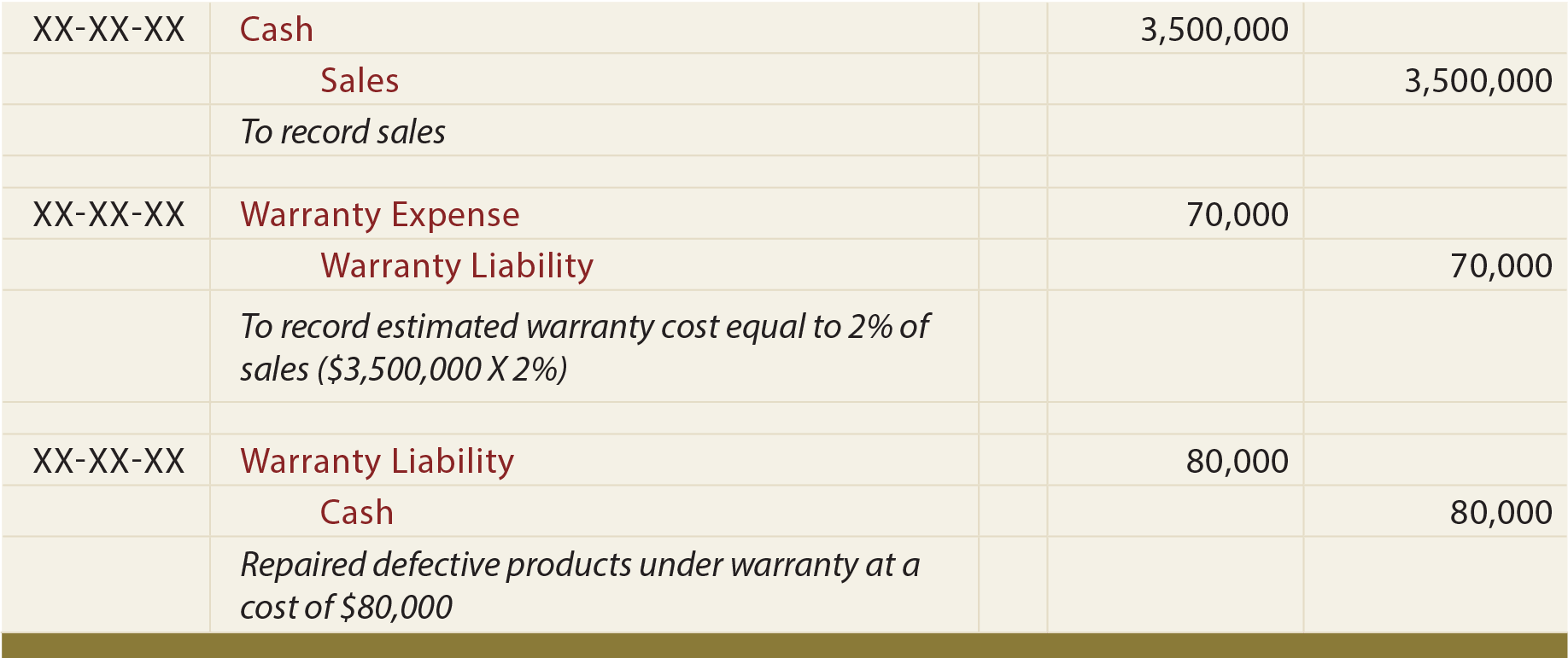

productgaranties worden verondersteld aanleiding te geven tot een waarschijnlijke aansprakelijkheid die kan worden geschat., Wanneer goederen worden verkocht, dient een schatting van het bedrag van de garantiekosten te worden gemaakt op de goederen worden geregistreerd als kosten, met het compenserende krediet op een Garantieaansprakelijkheidsrekening. Naarmate de garantie wordt uitgevoerd, wordt de Garantieaansprakelijkheid verminderd en wordt contant geld (of andere gebruikte middelen) gecrediteerd. Op deze manier worden de kosten geregistreerd in dezelfde periode als de verkoop (matching principle). Hieronder zijn illustratieve vermeldingen voor garanties., Bij de herziening van deze vermeldingen dient de toelichting te worden gevolgd:

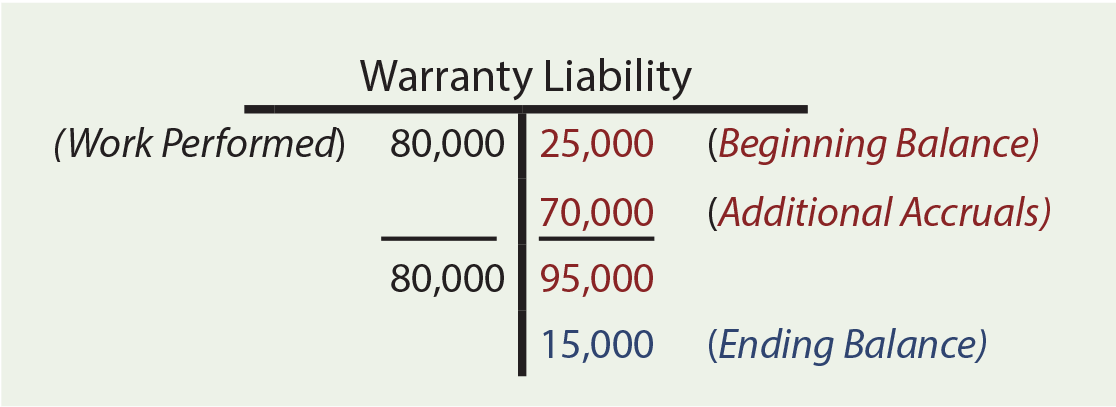

de garantieberekeningen kunnen rekening houden met beginsaldi, extra overlopende posten en uitgevoerde garantiewerkzaamheden. Stel dat Zeff bedrijf had een begin-van-jaar garantie Aansprakelijkheidsrekening saldo van $25.000. Gedurende het jaar verkoopt Zeff $3.500.000 waarde van goederen, uiteindelijk verwacht te maken garantiekosten gelijk aan 2% van de omzet ($3.500.000 X 2% = $70.000). Het tarief van 2% is een schatting op basis van de beste beschikbare informatie., Dergelijke tarieven variëren aanzienlijk per bedrijf en product. 80.000 dollar werd besteed aan garantiewerk. Hoeveel is de eindejaarsgarantie-aansprakelijkheid? De T-account onthult een einde garantie aansprakelijkheid van $ 15.000.

de garantieberekeningen kunnen rekening houden met beginsaldi, extra overlopende posten en uitgevoerde garantiewerkzaamheden. Stel dat Zeff bedrijf had een begin-van-jaar garantie Aansprakelijkheidsrekening saldo van $25.000. Gedurende het jaar verkoopt Zeff $3.500.000 waarde van goederen, uiteindelijk verwacht te maken garantiekosten gelijk aan 2% van de omzet ($3.500.000 X 2% = $70.000). Het tarief van 2% is een schatting op basis van de beste beschikbare informatie., Dergelijke tarieven variëren aanzienlijk per bedrijf en product. 80.000 dollar werd besteed aan garantiewerk. Hoeveel is de eindejaarsgarantie-aansprakelijkheid? De T-account onthult een einde garantie aansprakelijkheid van $ 15.000.

veel kosten zijn vergelijkbaar met garanties. Bedrijven kunnen coupons, prijzen, kortingen, air-miles, gratis hotelverblijven, gratis verhuur en soortgelijke items in verband met verkoopactiviteiten aanbieden. Elk van deze geeft aanleiding tot de noodzaak om een raming van de aansprakelijkheid te verstrekken. Hoewel de details kunnen variëren, de basisprocedures en resultaten zijn vergelijkbaar met die toegepast op garanties.