opties voor woningleningen met een laag inkomen geven u hoop

dankzij de vele huisleningen met een laag inkomen die vandaag beschikbaar zijn, kunt u huiseigenaar zijn, zelfs als u niet veel geld verdient.

in dit artikel is mijn doel om je alle tools te geven die je nodig hebt om een hypothecaire lening te vinden, aan te vragen en succesvol af te sluiten ondanks het feit dat je een laag inkomen hebt.

deze leningen geven u de hoop dat u een huis kunt kopen zonder 10% tot 20% van de prijs van het huis te besparen voor een aanbetaling., En nog belangrijker, hoop dat je de maandelijkse betaling kunt betalen als je eenmaal verhuist.

Klik hier om te zien of u in aanmerking komt om een woning te kopen.

In dit artikel:

- low-income home loan options

- aanbetaling bijstand

- Grants for low-income families

- Seller-paid closing costs

- hoe kredietverstrekkers besluiten uw lening goed te keuren

- onze aanbevolen kredietverstrekkers voor low-income loans

- mensen die nog geen adequate woning hebben.

- degenen die 115% of minder van het mediane inkomen van het gebied verdienen.

- 3.,5% aanbetaling

- de verkoper kan alle of het grootste deel van uw slotkosten betalen

- laat lagere kredietscores toe dan conventionele financiering

- de 3,5% aanbetaling kan afkomstig zijn van aanbetaling geschenkgeld.

- FHA heeft soepelere schuldquote-vereisten dan conventionele financiering, wat betekent dat u mogelijk in aanmerking komt met een lager inkomen.

- FHA vereist geen extra geld op de bank na het afsluiten van de lening.,

- u kunt een medeondertekenaar gebruiken (een andere partij die bijdraagt aan de terugbetaling van de lening, maar niet in de woning woont).

- 181 dagen of meer in vredestijd

- 24 maanden of de volledige periode waarvoor u werd besteld, indien u nu gescheiden bent van de dienst.

- 6 jaar, indien in de Nationale Garde of Reserves

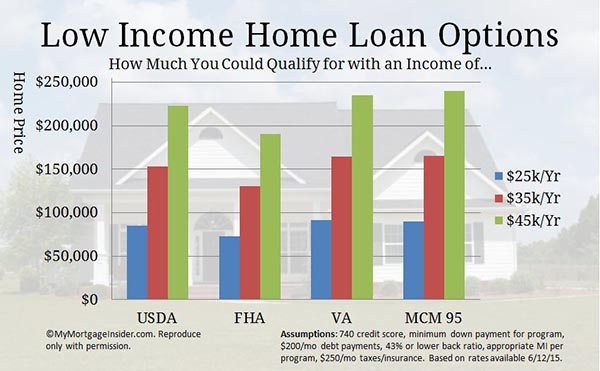

de beste hypotheekopties met een laag inkomen

voor het bouwen van een huis is een goed gevulde gereedschapsriem nodig, en voor het kopen ervan ook., Hier zijn enkele van de beste lage inkomens hypotheek opties.

het vinden van de juiste woninglening voor een lager budget is een proces, maar het is de moeite waard. Het ontdekken van deze lage inkomens woning lening types zou slechts de eerste stap. Zie Deel 2 van dit artikel over hoe kredietverstrekkers beslissen of u bent goedgekeurd voor de lening. Uw volgende stappen kunnen zijn om te werken aan uw krediet of spaargewoonten om uw lening app kijken dat veel beter. Voor nu, laten we meteen naar de specifieke woning lening programma ‘ s.,

USDA Home Loan-Zero-down Loan Option

met de USDA-lening kunt u een woning kopen met nul aanbetaling. Het is beschikbaar voor woningen in gebieden die de USDA aanwijst als landelijk, hoewel veel in aanmerking komende gebieden zijn vrij voorstedelijk. Zie USDA ‘ s property eligibility map om in aanmerking komende gebieden te bekijken.

Dit programma wordt ook wel de “Rural Development loan” of “USDA Guaranteed Loan program” genoemd. Het is fantastisch woonkrediet voor gezinnen met een laag inkomen door de jaren heen. U kunt een huis kopen tegen een lage rente met weinig of niets uit zak.,

bovendien is de USDA-lening speciaal ontworpen voor

bovendien is de USDA-lening speciaal ontworpen voor

Klik hier om te controleren of u in aanmerking komt voor een USDA-woningkrediet.

USDA Low Income Loan (USDA Direct Loan)

Dit programma is specifiek opgezet als een woninglening voor gezinnen met een laag inkomen. Ook bekend als sectie 502 leningen, ze zijn beschikbaar voor individuen met zeer lage en lage inkomens, gedefinieerd als 50% tot 80% van het mediane inkomen van het gebied.,

u kunt een termijn van 33 jaar hebben, of zelfs een termijn van 38 jaar in sommige gevallen. En, betalingssubsidies zijn beschikbaar voor degenen die niet in aanmerking komen voor de volledige betaling.

om te zien of uw inkomen binnen de limieten ligt, zie USDA ‘ s Direct Loan income limits pagina.

houd er rekening mee dat standaard leningverstrekkers dit programma niet aanbieden. Je moet direct solliciteren via USDA.

uw inkomen moet te laag zijn om in aanmerking te komen voor andere leenprogramma ‘ s. U moet ervoor zorgen dat u niet in aanmerking komt voor een standaard USDA-lening voordat u een USDA direct-lening aanvraagt.,

spreek met een USDA lening professional over standaard USDA financiering door het invullen van een korte vragenlijst hier.

FHA lening-een geweldige Hypotheekoptie voor lagere inkomens

u hebt waarschijnlijk al gehoord van het FHA leningprogramma. Het is een andere door de overheid gesteunde lening type dat helpt lage inkomens individuen de aankoop van een huis. Hier zijn de hoogtepunten van dit programma:

als een huisinkoper met een laag inkomen, zijn hier enkele extra functies van een FHA-lening waarin u geïnteresseerd zult zijn:

FHA is ontworpen met gezinnen met een laag inkomen in het achterhoofd. Het heeft geholpen miljoenen breken in huiseigendom ondanks traditionele barrières.

Klik hier om te zien of u nu in aanmerking komt voor een FHA-lening.

FHA 203k-koop en herstel een woning met één lening

een FHA 203k-lening is in wezen een FHA-lening met een extra functie: de mogelijkheid om de aankoopprijs en de afkickkosten in de hypotheek te financieren.,

dit kredietprogramma is een van de beste woningleningen met een laag inkomen omdat het voordeel biedt van lagere prijzen voor fixer-uppers.

aan het eind van dit artikel praat ik over hoe de kredietgever ervoor zorgt dat de eigenschap voldoet aan minimumnormen. Nou, met een FHA 203k, maakt dat niet uit. U financiert de reparaties die nodig zijn om het op FHA ‘ s minimale vastgoedvereisten te brengen.

omdat woningen die niet voldoen aan de vereisten van traditionele financiering, worden ze meestal steil verdisconteerd. Hierdoor kunnen mensen met een lager inkomen gemakkelijker in een huis komen.

Klik hier om te controleren of u in aanmerking komt.,

VA hypotheek-de goedkoopste maandelijkse hypotheekbetalingen

Als u militaire ervaring hebt, moet de VA hypotheek de eerste optie met een laag inkomen zijn die u uitcheckt. Het vereist nul aanbetaling en de verkoper kan alle of de meeste van uw sluitingskosten te betalen.

er is geen maandelijkse hypotheekverzekering die u honderden per maand kan besparen. Geen hypotheekverzekering betekent dat u meer huis kunt kopen met minder maandelijks inkomen in vergelijking met andere soorten leningen.

er is geen maandelijkse hypotheekverzekering die u honderden per maand kan besparen. Geen hypotheekverzekering betekent dat u meer huis kunt kopen met minder maandelijks inkomen in vergelijking met andere soorten leningen.

en VA-leningen zijn soepeler wat betreft de vereisten inzake schuldquote en kredietscore., Veel mensen met een laag inkomen en gezinnen hebben een VA-lening gebruikt om hun eerste huis te kopen.

om in aanmerking te komen, moet u ervaring hebben in de Amerikaanse militaire dienst van ten minste 90 dagen of meer in oorlogstijd indien u momenteel in actieve dienst bent

Als u in aanmerking komt, kunt u zeer dicht bij het bezit van uw eigen huis, ondanks het feit dat u momenteel een laag inkomen.,

Klik hier om te controleren of u in aanmerking komt voor een VA-woningkrediet.

HomePath and HomePath Renovation Home Loans – Fannie Mae ‘ s exercised Homes

Opmerking van de redactie: Fannie Mae beëindigde hun HomePath programma op 6 oktober 2014. Voor meer details, Bezoek onze Fannie Mae HomePath pagina.

met het HomePath-programma kunnen kopers met een laag inkomen gemakkelijker in aanmerking komen dan de meeste andere leningprogramma ‘ s., Hier zijn een paar van de grote dingen over HomePath:

- slechts 5% aanbetaling vereist

- geen taxatie vereist

- geen minimale vastgoedstandaarden om aan

- te voldoen geen particuliere hypotheekverzekering vereist.

deze lening kan u helpen een fixer upper tegen een lage prijs te kopen. Uw maandelijkse betaling past in uw budget veel gemakkelijker dan veel huizen die in topvorm zijn. En geen hypotheek verzekering betekent een grote vermindering van uw maandelijkse kosten.

deze woningen zijn in handen van Fannie Mae. Fannie ‘ s doel is om deze huizen te verkopen aan grote potentiële huiseigenaren zoals jij., Dus, ze verwijderen veel van de traditionele wegblokkades om het bezit van een huis zoals PMI en een grote aanbetaling.

dat is geweldig nieuws voor kopers die op zoek zijn naar een lage-inkomenshypotheek. Vind een lijst van huizen te koop in uw omgeving door te zoeken op HomePath.com. bel dan een goedgekeurde Homepadlender hier en aan de slag.

er is ook een optie om de woning te kopen en te repareren met een lening voor de renovatie van HomePath. U kunt kopen en repareren van het pand naar uw wens, met behulp van slechts een lening.

Zie hier de volledige richtlijnen voor Homepadrenovatie en hier de richtlijnen voor Homepadrenovatie.,

Homeready3% Down Mortgage

Het Nieuwe Homereadyprogramma van Fannie Mae is uiterst flexibel op bronnen van inkomsten. Aanvragers kunnen het inkomen van leden van het huishouden die niet op de lening als een compenserende factor. Dat betekent dat een familielid die niet wil worden op de lening kan nog steeds helpen u in aanmerking komen.

Daarnaast kunt u gebruik maken van inkomen van huurders en huisgenoten, huurinkomsten uit een kelderappartement en inkomen van mede-leners voor niet-bewoners om in aanmerking te komen.,

de vereiste aanbetaling bedraagt slechts 3% en kan volledig afkomstig zijn van een gift of goedgekeurd aanbetalingsprogramma.

kijk of u een woning kunt kopen met het homeready mortgage program.

goede buurman naast de deur-huizen met korting van 50%. Slechts een $ 100 aanbetaling nodig

Het Good Neighbor Next Door (GNND) programma is een speciaal soort lening aangeboden door het Amerikaanse Ministerie van huisvesting en Stedelijke Ontwikkeling (HUD). Hiermee kunnen wetshandhavers, leraren en hulpverleners huizen kopen met 50% korting!

zo werkt het., Je vindt een huis op de GNND website van HUD en doet een bod. Als meer dan één persoon een aanbod indient, wordt een willekeurige loterij gehouden om te zien wiens aanbod wordt aanvaard.

Als u geselecteerd bent, moet u bewijzen dat u een goedgekeurd type overheidswerker bent.

HUD stelt een “stille tweede” hypotheek op voor 50% van de beursgenoteerde prijs. Maar als je woont in het huis voor een volledige 3 jaar, die schuld is gewist!

u kunt verschillende soorten financiering gebruiken voor dit programma. Maar als u FHA gebruikt, is uw aanbetaling vereist slechts $100.,

Als u aan de bovenstaande criteria voldoet, is dit een perfecte hypotheekoptie met een laag inkomen. U hoeft immers slechts 50% van de aankoopprijs van de woning te betalen. Neem hier contact op met een van onze kredietprofessionals om de rente te controleren en aan de slag te gaan.

gefabriceerde woningen: Stacaravanleningen

gefabriceerde woningen vertegenwoordigen een groot deel van de beschikbare woningen in vele gebieden. U kunt een aantal echt lage prijzen vinden op vervaardigde woningen, meestal genoemd stacaravans.

stacaravans kunnen een geweldige manier zijn om in een huis te komen voor veel minder geld vooraf en maandelijks., Ze waarderen niet als standaard stok-bouwen eengezinswoningen,maar ze kunnen een geweldige manier om in te breken in huiseigendom.zorg ervoor dat je alleen kijkt naar huizen gebouwd op of na 15 juni 1976. Elke stacaravan gebouwd voor deze datum kan niet worden gefinancierd met een traditionele lening.

Klik hier om te zien of u in aanmerking komt om een gefabriceerd huis te kopen.

een FHA-lening is de gemakkelijkste manier om de aankoop van een stacaravan te financieren. Standaard FHA regels gelden, zoals 3,5% naar beneden en lagere kredietnormen, maar er zijn een aantal extra onroerend goed inspecties vereist.,

om de volledige richtlijnen over FHA-leningen voor stacaravans te zien, Bekijk onze blogpost of klik hier om te zien of u in aanmerking komt om een gefabriceerd huis te kopen.

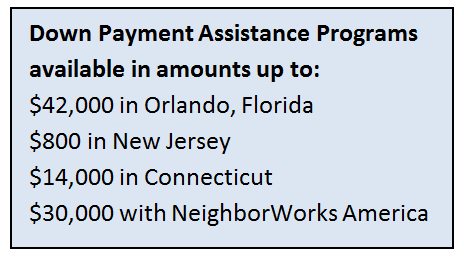

Aanbetalingshulp van charitatieve & overheidsorganisaties

Het zou u verbazen hoeveel steden, provincies, staten aanbetalingshulp bieden aan lage en matige huizenkopers. In feite zijn er te veel om op te noemen.

aanbetaling bijstand, ook bekend als DPA, is een krachtige tool voor homeownership. Het elimineert jaren van bezuinigen en sparen voor een aanbetaling., Als je een laag inkomen hebt, is het moeilijk om genoeg te sparen om een huis te kopen.

HUD ‘ s HOME Investment Partnership Program

HUD verdeelt elk jaar fondsen over rechtsgebieden in alle 50 staten om kopers met een laag inkomen te helpen. In aanmerking komende kopers mogen niet meer dan 80% van het mediane inkomen van het gebied te maken.

rechtsgebieden die de fondsen beheren zijn te veel om op te noemen, maar u kunt hier gemakkelijk achterhalen of er een HOME-gesponsord programma in uw omgeving is.

DPA-fondsen kunnen worden gebruikt in combinatie met vele soorten standaardleningen., Als er EEN programma in uw omgeving is, neem dan contact op met een deskundige loan officer om te zien of u aanbetaling kunt combineren met het type lening waarin u geïnteresseerd bent.

Klik hier om te controleren of u in aanmerking komt voor homebuying.

Aanbetalingssteun van steden, Staten en provincies

veel lokale overheden bieden DPA-fondsen aan leningnemers met een lager inkomen. Aanbetaling bijstand programma ‘ s revitaliseert stedelijke en voorstedelijke gebieden. Het moedigt gezinnen aan om huizen te kopen, in te trekken en de gemeenschap te verbeteren.,

veel lokale overheden bieden DPA-fondsen aan leningnemers met een lager inkomen. Aanbetaling bijstand programma ‘ s revitaliseert stedelijke en voorstedelijke gebieden. Het moedigt gezinnen aan om huizen te kopen, in te trekken en de gemeenschap te verbeteren.,

Hier zijn enkele voorbeelden van beschikbare aanbetalingen:

- Orlando, Florida: $42.000

- New Jersey: $800

- Connecticut: $14.000

- Seattle: $45.000

- St.Louis, Missouri: $5.000

elk programma is een beetje anders. Soms is de aanbetaling bijstand is een laag inkomen subsidie die je niet hoeft terug te betalen. Andere DPA programma ‘ s lenen u geld tegen weinig of geen rente, maar moet uiteindelijk worden terugbetaald.,

vraag een lokale makelaar naar aanbetaling assistentieprogramma ‘ s in uw omgeving, en zie onze pagina aanbetaling assistentiepagina voor meer voorbeelden van organisaties die deelnemen.

charitatieve organisaties

sommige charitatieve organisaties kunnen bijdragen aan aanbetalingen voor FHA-leningen. Maar, ze moeten worden goedgekeurd door HUD.

om te zien of een niet-overheidsorganisatie in uw gebied is goedgekeurd zoekopdracht op naam of locatie hier.

Klik hier om te zien welke aanbetalingsprogramma ‘ s voor u beschikbaar zijn.,

subsidies voor gezinnen met een laag inkomen om een huis te kopen

overal in het land zijn er subsidieprogramma ‘ s voor gezinnen met een laag inkomen om een huis te kopen.

en ik ga je vertellen hoe je ze kunt vinden.

huisvesting wordt duur, vooral in grote metro ‘ s. Dat is de reden waarom lokale overheden betrokken raken bij aanbetaling en het sluiten van kosten bijstand.

veel locales kunnen de huizenprijzen in hun regio niet omlaag brengen. Maar wat ze wel kunnen doen is geld weggeven om gezinnen te helpen thuis te komen als ze dat anders niet konden.,

helaas zijn er niet veel of geen gecentraliseerde databases van al deze individuele subsidieprogramma ‘ s. Elke subsidie heeft zijn eigen regels, dollarbedragen en geografische beperkingen.

maar u kunt deze programma ‘ s vinden met iets dat u toch altijd gebruikt: Google.

Bekijk dit eens.

Google gewoon uw stad, staat of provincie naam gevolgd door “housing grant”. In ongeveer 3 minuten vond ik zeer goede programma ‘ s in Seattle, Miami, North Dakota, Connecticut, en Clark County, Nevada.

letterlijk elke locatie die ik Googled had een huisvestingsprogramma.,

Hier is een voorbeeld van wat ik vond:

- Seattle: tot $55.000 (ja, dat veel) aan aanbetaling bijstand aan gezinnen verdienen minder dan 80% van het gebied mediane inkomen.Miami: 2% van de huizenprijs voor gezinnen met een laag en gemiddeld inkomen North Dakota: slechts $500 uit de zak om te kopen. First-time Home kopers die voldoen aan inkomensvereisten komen in aanmerking.

- Connecticut: volledige aanbetaling gedekt (meestal 3-3, 5%) via een lening met lage rente.

- Clark County, Nevada: een niet-terugvorderbare subsidie van 4% van het bedrag van de lening ter dekking van de aanbetaling en de slotkosten.,

Dit zijn slechts enkele van de honderden subsidieprogramma ‘ s die in het hele land beschikbaar zijn voor gezinnen met een laag inkomen. Met slechts een paar minuten van onderzoek kunt u op weg naar homeownership door middel van een subsidie programma.

meer over opties voor lage-Inkomenshypotheken

de overheid wil dat u een lage-inkomenshypotheek krijgt.

Het klinkt vreemd, maar echt, het is niet.

volgens de National Association of Home Builders maakt het eigendomsrecht ongeveer 15% tot 18% van de Amerikaanse economie uit. Zonder huiseigenaren zou de economische groei gewoon stoppen.,de overheid sponsort dus een groot aantal programma ’s — FHA, USDA, VA leningen, plus vele conventionele programma’ s-die de woningeigendom onder de gemiddelde en zelfs onder de gemiddelde loontrekkenden stimuleren.

vanwege deze programma ‘ s is het niet ongewoon dat serveersters, fabrieksarbeiders en zelfs seizoenarbeiders een laag inkomen hypotheken krijgen.

het probleem is dat veel huurders blijven huren omdat ze ervan uitgaan dat ze niet in aanmerking komen.

ze realiseren zich niet dat ze een pre-goedkeuring kunnen aanvragen bij een geldschieter, meestal alleen voor de kosten van een kredietrapport, en de geldschieter kan daar zelfs de tab voor opnemen.,

het punt is, een lage inkomenshypotheek is binnen handbereik voor vele duizenden lagere verdieners in steden in de VS — maar het is aan hen om te controleren of ze in aanmerking komen.

klaar om te zien of u in aanmerking komt? Begin hier maar.

door de verkoper betaalde sluitingskosten helpen bij uw lage-Inkomenshypotheek

wanneer u op zoek bent naar een lage-inkomenshypotheekleningen, wilt u rekening houden met de totale kosten van het krijgen in een woning, waaronder de aanbetaling plus de afsluitkosten van de lening.

een geweldige manier om de kosten te verlagen is om de verkoper uw slotkosten te laten betalen., Sluitingskosten kunnen enkele duizenden dollars die een echte belemmering op uw huis kopen aspiraties zou kunnen zetten.

waarom zou de verkoper uw slotkosten betalen? Omdat de huidige eigenaar van het huis het huis wil verkopen, waarschijnlijk bijna net zoveel als jij het wilt kopen. Veel huiseigenaren of banken (als het huis is een afscherming) geven de koper duizenden dollars om te zorgen voor een vlotte sluiting.

werk samen met uw makelaar om te gaan over het vragen naar sluitingskosten goed. Je moet vragen om het juiste bedrag voor de situatie.,

als de home die u bekijkt meerdere aanbiedingen heeft, zullen ze waarschijnlijk geen aanbiedingen accepteren die vragen om hulp bij het sluiten van kosten.

u wilt misschien kijken naar huizen die werk nodig hebben of die in minder vraag zijn. Verkopers zijn meestal meer bereid om sluitingskosten te betalen in markten die nog steeds worden overspoeld met afschermingen.

Slotkosten zijn niet leuk, maar een realiteit bij het krijgen van een hypotheek, zelfs een hypotheek voor gezinnen met een laag inkomen. Als er een kans is dat de verkoper zal helpen, kun je het net zo goed vragen.

Klik hier om de status van uw woning te controleren.,

hoe kredietverstrekkers beslissen of u bent goedgekeurd

nu we uw tools hebben beoordeeld als een laag inkomen woning koper, laten we duik in de basisprincipes van het krijgen van een hypotheek. Dit zijn regels die van toepassing zijn op iedereen, met een inkomen, het krijgen van elke vorm van hypotheek.

krediet. Dit is het enige gebied van de lening aanvraag waar je echt kunt schitteren, zelfs als je een laag inkomen. Een geldschieter wil weten dat je trouw bent geweest in kleinere verantwoordelijkheden voordat je een grote verantwoordelijkheid krijgt., Het maakt niet uit dat uw auto leningen, credit card limieten en dergelijke zijn kleiner dan die van hogere inkomsten leners.

het enige dat telt is dat je het krediet – ongeacht de grootte – verantwoord hebt behandeld.

een geweldige credit score kan het bedrag in dollars verhogen waarvoor u in aanmerking komt. Als u niet beschikt over een grote credit score, wilt u misschien om te werken aan die eerste voordat u uw homeownership reis. Als een low income lener, je nodig hebt om alle andere aspecten van uw hypotheek aanvraag in topvorm om de beste beschikbare huis te krijgen. Bekijk hier onze artikelen en video ‘ s op krediet.,

werkgelegenheid. De geldschieter zal willen zien dat je een vaste baan hebt, zelfs als het inkomen uit die baan op dit moment laag is.

het ziet er veel beter uit op een hypotheekaanvraag als je de afgelopen 2+ jaar één baan hebt gehad in plaats van veel banen. De geldschieter wil weten dat je een baan kunt houden. Het zal tenslotte je manier zijn om je hypotheek terug te betalen.

Als u de afgelopen jaren een paar jobs hebt gehad, maak dan een grote brief waarin wordt uitgelegd waarom u van jobs bent veranderd. Heeft het inkrimpen je gedwongen om van baan te veranderen?, Ook, binden elke werkervaring bij elkaar, waarin staat hoe elk van hen zich verhoudt tot de andere. Een lange tijd in dezelfde lijn van het werk ziet er veel beter uit dan een lange geschiedenis van ongerelateerde banen.

schuld vs. inkomen. Dit is een grote. Dit kan het verschil maken tussen het bezitten van een huis en blijven huren.

de geldschieter zal kijken hoeveel schuld je hebt in vergelijking met je inkomen. Aangezien uw inkomen laag is, Wilt u dat uw schuldbetalingen ook laag zijn.

Hier is waarom: u bent afgetopt op het gebruik van ongeveer 45% van uw bruto-inkomen voor uw volledige huisvesting kosten plus elke maandelijkse schuld., Hier is een voorbeeld:

$3.000 bruto maandelijks inkomen

45% = $ 1.350.

- $200 car payment

- $ 250 student loan payment

- $50 minimum credit card payments

dat is $850 per maand over voor Principe, rente, onroerendgoedbelasting, Hoa contributies, en huiseigenaren verzekering.

maar als u slechts $50 per maand aan creditcardrekeningen en geen andere schuld had, zou u tot $ 1.300 beschikbaar zijn voor een huisbetaling. Dat een $ 100.000 toename van uw koopkracht als gevolg van $ 450 minder in maandelijkse schuld.,

maak in de maanden en jaren voorafgaand aan het kopen van een woning een plan om schulden af te betalen.

aanbetaling. Het is moeilijk om geld te besparen. Met een krap budget is het al moeilijk genoeg om eten op tafel te zetten. Gelukkig zijn er woningleningen voor gezinnen met een laag inkomen. Veel opties vereisen geen aanbetaling. Ik ga over deze programma ’s in de” gereedschapsriem ” sectie hieronder.

toch wil de kredietgever zien dat u geld kunt besparen. Dus zelfs als het slechts $25 per maand, zie welke kosten U kunt bezuinigen op uw budget te zetten in de richting van een spaarrekening.

eigenschap., De geldschieter controleert het pand om ervoor te zorgen dat het voldoet aan minimale vereisten. Je zou geneigd zijn om te kijken naar een fixer-upper om een lagere aankoopprijs die past binnen uw budget te krijgen. Dat is prima, maar onthoud dat lening goedkeuring moeilijk is met een in elkaar geslagen huis.

Krijg vooraf goedkeuring voordat u op zoek bent naar een woning

omdat u op zoek bent naar een woninglening met een laag inkomen, is het zeer waarschijnlijk dat u dicht bij de maximale schuldquote limieten zou kunnen zijn. Daarom is het een goed idee om vooraf goedkeuring te krijgen van een kredietgever.

De pre-goedkeuring zal u uw maximale aankoopprijs vertellen., Ken altijd dit magische getal voordat je naar huizen kijkt. Er is niets erger dan verliefd worden op een huis dat buiten je prijsklasse valt.

Klik hier om te zien of u in aanmerking komt voor een woninglening.

laatste woorden over woningleningen met een laag inkomen

Er zijn tonnen opties beschikbaar voor woningkopers met een laag inkomen. Het is gewoon een kwestie van het vinden van de juiste.

Ga door. Alleen omdat je de eerste keer wordt geweigerd, betekent niet dat je niet opnieuw kunt solliciteren nadat je je krediet hebt opgeruimd, een verhoging hebt ontvangen of schulden hebt afbetaald.,

met wat doorzettingsvermogen en kennis, ben je in je eigen huis voordat je het Weet.

Klik hier om te controleren of u in aanmerking komt voor een huisaankoopprogramma met een laag inkomen.