- tekst

- problemen

- doelen bereiken

- vul de blanco ‘ s in

- Multiple Choice

- verklarende woordenlijst

de tabel uit het openingsgedeelte van dit hoofdstuk onderscheid tussen beleggingen in obligaties en beleggingen in aandelen. Er wordt nu aandacht besteed aan de specifieke details van de administratieve verwerking van beleggingen in effecten met aandelenkarakter., Effecten met aandelenkarakter leiden een eigendomseis af aan de belegger, en omvatten investeringen in kapitaal en opties om aandelen te verwerven. De boekhoudkundige methode voor een belegging in effecten met aandelenkarakter hangt in de eerste plaats af van het niveau van de belegging.

De meeste beleggingen in aandelen zijn relatief klein, waardoor de belegger minder dan 20% van de aandelen in handen heeft. Deze investeringen zijn doorgaans onvoldoende om de investeerder het recht te geven zeggenschap uit te oefenen over of significante invloed uit te oefenen op de onderneming waarin wordt belegd., De doelstellingen voor dergelijke kleinere investeringen variëren; het volstaat om te zeggen dat het einddoel is meestal te profiteren van prijsstijging en dividenden. Dergelijke investeringen kunnen van korte of lange duur zijn.

korte – termijnbeleggingen in aandelen werden behandeld in hoofdstuk 6, en deze presentatie is eveneens van toepassing op langetermijnbeleggingen. Met andere woorden, de wijze waarop kortetermijninvesteringen en langetermijninvesteringen (die “over het algemeen onder de 20% liggen”) worden verantwoord, verschilt niet., De belegging wordt op de balans tegen reële waarde gerapporteerd en waardeveranderingen worden per periode in het inkomen geboekt. Het enige opmerkelijke verschil is dat de kortetermijnbeleggingen in het huidige activagedeelte van een balans worden gepresenteerd, terwijl de langetermijnbeleggingen in de categorie langetermijnbeleggingen worden geplaatst.

the Equity Method

een investeerder kan voldoende eigendom verwerven in de aandelen van een andere onderneming om de uitoefening van “invloed van betekenis” op de onderneming waarin wordt geïnvesteerd mogelijk te maken., De investeerder heeft bijvoorbeeld enige richting op het bedrijfsbeleid en kan de verkiezing van de Raad van bestuur en andere zaken van corporate governance en besluitvorming beïnvloeden. In het algemeen wordt dit geacht te gebeuren wanneer de ene onderneming meer dan 20% van de aandelen van de andere bezit. De uiteindelijke beslissing over het bestaan van invloed van betekenis blijft echter een zaak van oordeel op basis van een beoordeling van alle feiten en omstandigheden.,

een investeerder kan voldoende eigendom verwerven in de aandelen van een andere onderneming om de uitoefening van “invloed van betekenis” op de onderneming waarin wordt geïnvesteerd mogelijk te maken., De investeerder heeft bijvoorbeeld enige richting op het bedrijfsbeleid en kan de verkiezing van de Raad van bestuur en andere zaken van corporate governance en besluitvorming beïnvloeden. In het algemeen wordt dit geacht te gebeuren wanneer de ene onderneming meer dan 20% van de aandelen van de andere bezit. De uiteindelijke beslissing over het bestaan van invloed van betekenis blijft echter een zaak van oordeel op basis van een beoordeling van alle feiten en omstandigheden.,

zodra er sprake is van invloed van betekenis, vereisen de algemeen aanvaarde boekhoudbeginselen dat de investering administratief wordt verwerkt volgens de equity-methode. Marktwaardecorrecties worden gewoonlijk niet gebruikt wanneer de equity-methode wordt gebruikt. In mondiale kringen kan de term” associate investment ” worden gebruikt om beleggingen in aandelenmethode te beschrijven.

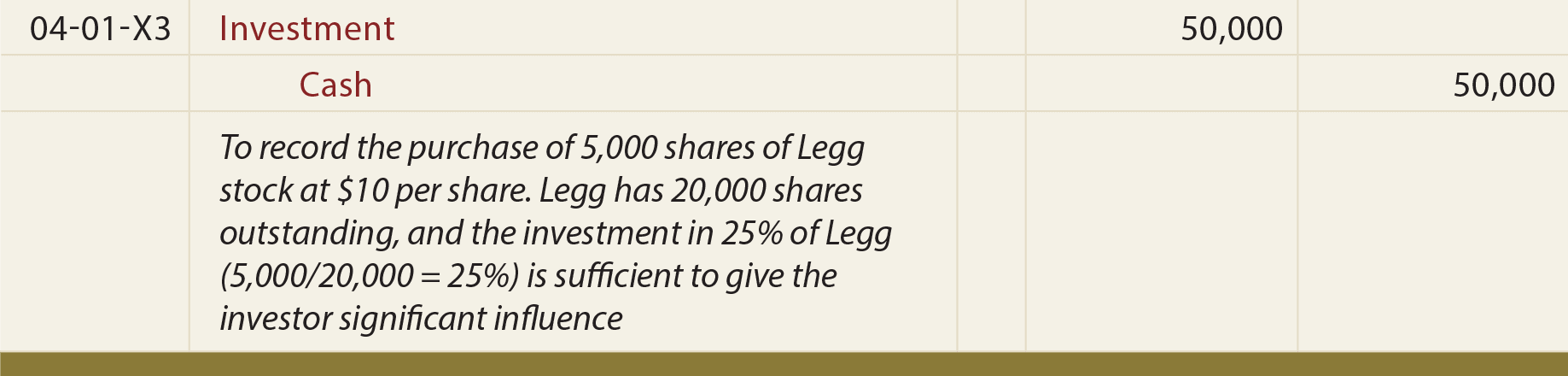

met de equity-methode volgt de administratieve verwerking van een investering het” eigen vermogen ” van de deelneming., Dat wil zeggen, wanneer de deelneming geld verdient (en een overeenkomstige toename van het eigen vermogen ervaart), zal de investeerder zijn aandeel in die winst opnemen (en omgekeerd voor een verlies). De eerste boekhouding begint met het opnemen van de investering tegen kostprijs:

stel vervolgens dat Legg inkomsten over de periode van drie maanden eindigend op 30 juni 20X3 rapporteert voor een bedrag van $10.000., De investeerder zou gelijktijdig opnemen van haar “delen” van deze winst als volgt:

Belangrijker is, deze regel zorgt ervoor dat de Investering account te verhogen door de belegger het aandeel van de deelneming een toename in het eigen vermogen (ofwel, Legg is het eigen vermogen toegenomen van $10.000, en de regel zorgt ervoor dat de investeerder de Investering rekening te verhogen met $2500)dus de naam “equity” – methode.”Merk ook op dat het krediet ervoor zorgt dat de belegger inkomsten van $2.500 herkent, opnieuw overeenkomend met zijn aandeel in de gerapporteerde inkomsten van Legg voor de periode., Natuurlijk zou een verlies op de tegenovergestelde manier worden gerapporteerd.

wanneer Legg dividenden uitdeelt (en haar eigen vermogen vermindert), zal de belegger zijn beleggingsrekening moeten verlagen zoals hieronder weergegeven.

bovenstaande vermelding is gebaseerd op de veronderstelling dat Legg een dividend van $4.000 heeft gedeclareerd en uitbetaald. Dit behandelt dividenden als een rendement van de investering (geen inkomen, omdat het inkomen wordt geregistreerd zoals het wordt verdiend in plaats van wanneer het wordt uitgekeerd)., In het geval van dividenden moet worden aangenomen dat de vermindering van het eigen vermogen van de deelneming gepaard gaat met een overeenkomstige evenredige vermindering van de beleggingsrekening in de boeken van de investeerder.