- Testo

- Problemi

- il Raggiungimento degli Obiettivi

- Riempire gli Spazi vuoti

- Scelta Multipla

- Glossario

Alcuni eventi possono eventualmente dare luogo ad una responsabilità, ma i tempi e la quantità non è al momento sicuro. Tali obbligazioni incerte o potenziali sono note come passività potenziali. Esistono numerosi esempi di passività potenziali., Le controversie legali danno luogo a passività potenziali, eventi di contaminazione ambientale danno luogo a passività potenziali, garanzie di prodotto danno luogo a passività potenziali, e così via.

Non confondere queste passività potenziali “specifiche dell’impresa” con rischi aziendali generali. I rischi aziendali generali includono il rischio di guerre, tempeste e simili che si presume siano una parte sfortunata della vita per la quale non è possibile effettuare una contabilità specifica in anticipo.,

Contabilizzazione delle passività potenziali

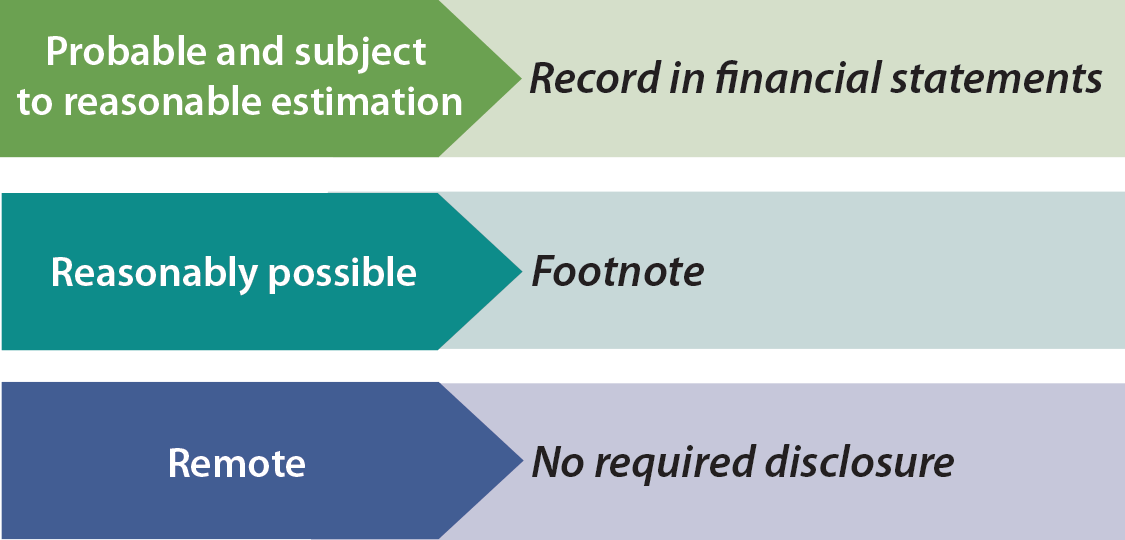

È necessaria una valutazione soggettiva della probabilità di un risultato sfavorevole per tenere adeguatamente conto della maggior parte delle contingenze. Le regole specificano che le passività potenziali dovrebbero essere registrate nei conti quando è probabile che si verifichi l’evento futuro e che l’importo della passività possa essere ragionevolmente stimato. Ciò significa che una perdita sarebbe registrata (debito) e una passività stabilita (credito) prima del regolamento.,

È necessaria una valutazione soggettiva della probabilità di un risultato sfavorevole per tenere adeguatamente conto della maggior parte delle contingenze. Le regole specificano che le passività potenziali dovrebbero essere registrate nei conti quando è probabile che si verifichi l’evento futuro e che l’importo della passività possa essere ragionevolmente stimato. Ciò significa che una perdita sarebbe registrata (debito) e una passività stabilita (credito) prima del regolamento.,

Un esempio potrebbe essere una fuoriuscita di rifiuti pericolosi che richiederà un grande esborso per ripulire. È probabile che i fondi saranno spesi e l’importo può probabilmente essere stimato. Se la perdita stimata può essere definita solo come un intervallo di risultati, l’approccio statunitense generalmente si traduce nella registrazione della fascia bassa dell’intervallo. I principi contabili internazionali si concentrano sulla registrazione di una passività al centro dei risultati sfavorevoli stimati.,

D’altra parte, se è solo ragionevolmente possibile che la passività potenziale diventi una passività reale, è necessaria una nota al bilancio. Allo stesso modo, è necessaria una nota quando è probabile che si sia verificata una perdita, ma l’importo semplicemente non può essere stimato. Normalmente, la contabilità tende ad essere molto conservativa (in caso di dubbio, prenotare la responsabilità), ma questo non è il caso delle passività potenziali. Pertanto, si dovrebbe leggere attentamente le note al bilancio prima di investire o prestare denaro a un’azienda.,

A volte ci sono rischi significativi che semplicemente non sono nella sezione del passivo del bilancio. Le contingenze più riconosciute sono quelle che soddisfano i criteri piuttosto rigorosi di “probabile” e ” ragionevolmente stimabile.”Un’eccezione si verifica per le contingenze assunte in un’acquisizione aziendale. Le contingenze acquisite sono registrate sulla base di una stima del valore effettivo.

A volte ci sono rischi significativi che semplicemente non sono nella sezione del passivo del bilancio. Le contingenze più riconosciute sono quelle che soddisfano i criteri piuttosto rigorosi di “probabile” e ” ragionevolmente stimabile.”Un’eccezione si verifica per le contingenze assunte in un’acquisizione aziendale. Le contingenze acquisite sono registrate sulla base di una stima del valore effettivo.

Che dire dei rischi remoti, come una causa frivola? I rischi a distanza non devono essere divulgati; sono visti come un disordine inutile., Che dire dei rischi di decisione aziendale, come decidere di ridurre la copertura assicurativa a causa dell’elevato costo dei premi assicurativi? GAAP non è molto chiaro su questo argomento; tali divulgazioni non sono richieste, ma non sono scoraggiate. Che dire delle attività/guadagni contingenti, come la richiesta di un’azienda contro un’altra per violazione di brevetto? Tali importi non sono quasi mai riconosciuti prima che i pagamenti di regolamento siano effettivamente ricevuti.,

Tempistica degli eventi

Se un cliente è stato danneggiato da un prodotto difettoso nell’anno 1 (si supponga che la società preveda una forte perdita stimata da un reclamo correlato), ma la società non ha ricevuto notifica dell’evento fino all’anno 2 (ma prima di emettere il bilancio dell’anno 1), l’evento avrebbe comunque un impatto sul bilancio dell’anno 1. Il motivo è che l’evento (“il pregiudizio stesso”) che ha dato origine alla perdita è sorto nell’anno 1., Al contrario, se il pregiudizio si è verificato nell’anno 2, il bilancio dell’anno 1 non sarebbe stato adeguato, indipendentemente dalla gravità dell’effetto finanziario. Tuttavia, può essere necessaria una nota al bilancio per spiegare che si è verificato un evento avverso rilevante verificatosi successivamente alla fine dell’esercizio.

Costi di garanzia

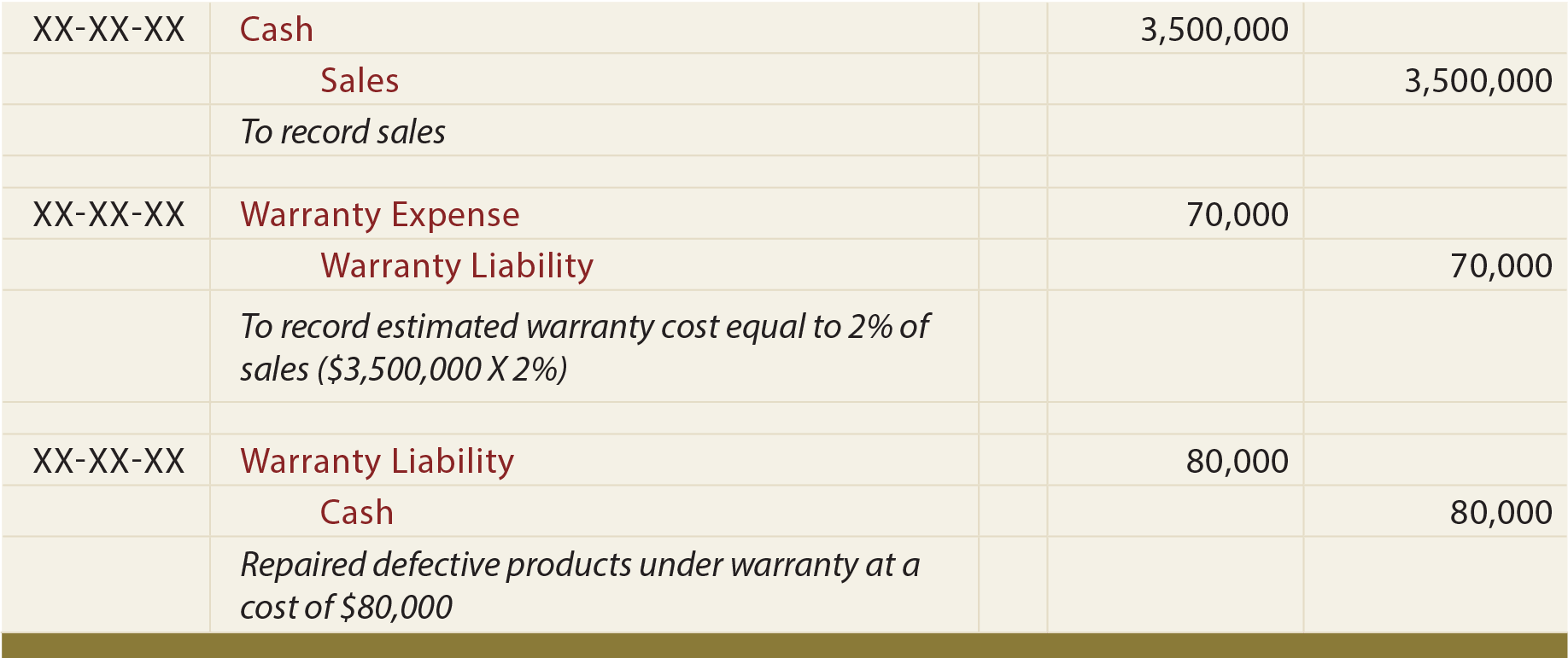

Si presume che le garanzie sui prodotti diano origine a una probabile responsabilità che può essere stimata., Quando le merci sono vendute, una stima dell’importo dei costi di garanzia da sostenere sulle merci dovrebbe essere registrata come spesa, con il credito di compensazione su un conto di responsabilità di garanzia. Quando viene eseguito il lavoro di garanzia, la responsabilità della garanzia viene ridotta e viene accreditato denaro (o altre risorse utilizzate). In questo modo, la spesa viene registrata nello stesso periodo della vendita (principio di corrispondenza). Di seguito sono riportate le voci illustrative per le garanzie., Nel rivedere queste voci, notare le spiegazioni di accompagnamento:

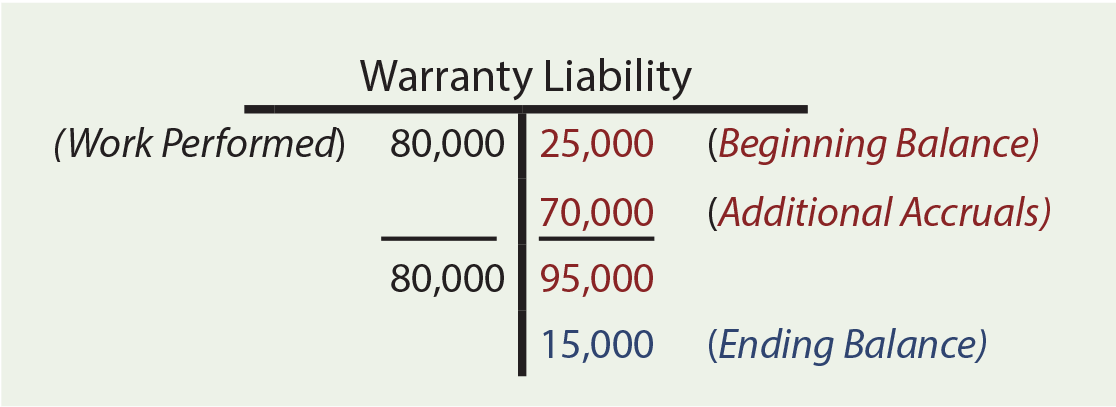

I calcoli della garanzia possono richiedere la considerazione dei saldi iniziali, degli accantonamenti aggiuntivi e dei lavori di garanzia eseguiti. Supponiamo che la società Zeff abbia un saldo del conto di responsabilità di garanzia di inizio anno di $25.000. Durante l’anno Zeff vende beni per un valore di goods 3.500.000, prevedendo infine di sostenere costi di garanzia pari al 2% delle vendite ($3.500.000 X 2% = $70.000). Il tasso del 2% è una stima basata sulle migliori informazioni disponibili., Tali tariffe variano notevolmente da azienda e prodotto. 8 80.000 sono stati effettivamente spesi per lavori di garanzia. Quanto costa la responsabilità della garanzia di fine anno? Il T-account rivela una responsabilità di garanzia finale di $15.000.

I calcoli della garanzia possono richiedere la considerazione dei saldi iniziali, degli accantonamenti aggiuntivi e dei lavori di garanzia eseguiti. Supponiamo che la società Zeff abbia un saldo del conto di responsabilità di garanzia di inizio anno di $25.000. Durante l’anno Zeff vende beni per un valore di goods 3.500.000, prevedendo infine di sostenere costi di garanzia pari al 2% delle vendite ($3.500.000 X 2% = $70.000). Il tasso del 2% è una stima basata sulle migliori informazioni disponibili., Tali tariffe variano notevolmente da azienda e prodotto. 8 80.000 sono stati effettivamente spesi per lavori di garanzia. Quanto costa la responsabilità della garanzia di fine anno? Il T-account rivela una responsabilità di garanzia finale di $15.000.

Molti costi sono simili alle garanzie. Le aziende possono offrire coupon, premi, sconti, miglia aeree, soggiorni in hotel gratuiti, affitti gratuiti e articoli simili associati all’attività di vendita. Ciascuno di questi dà luogo alla necessità di fornire una passività stimata. Mentre i dettagli possono variare, le procedure e i risultati di base sono simili a quelli applicati alle garanzie.