Opzioni di mutuo casa a basso reddito Dare speranza

Grazie a molti mutui casa a basso reddito disponibili oggi, si può essere proprietario di una casa, anche

In questo articolo, il mio obiettivo è quello di darvi tutti gli strumenti necessari per trovare, applicare per, e chiudere con successo su un mutuo ipotecario pur avendo un reddito basso.

Questi prestiti vi darà speranza è possibile acquistare una casa senza risparmiare il 10% al 20% del prezzo della casa per un acconto., E più importante, spero che tu possa permetterti il pagamento mensile una volta che ti muovi.

Clicca qui per vedere se si ha diritto ad acquistare una casa.

In questo articolo:

- a Basso reddito a casa opzioni di prestito

- Acconto assistenza

- Sovvenzioni per le famiglie a basso reddito

- Venditore pagato i costi di chiusura

- Come finanziatori decidere di approvare il vostro prestito

- il Nostro consigliato finanziatori per basso reddito e prestiti

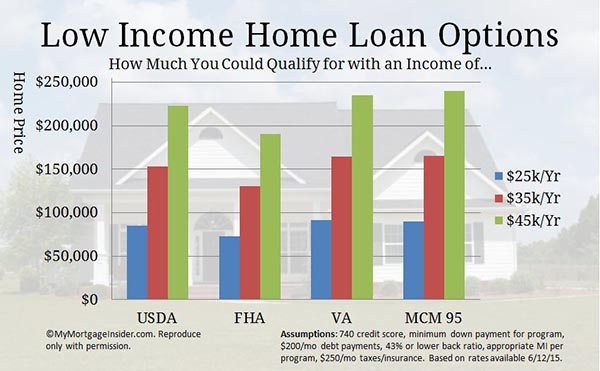

I Migliori a Basso Reddito Mutuo Opzioni

la Costruzione di una casa richiede una ben fornito, strumento di cintura, così come l’acquisto di uno., Ecco alcune delle migliori opzioni di mutuo a basso reddito.

Trovare il giusto mutuo per la casa per un budget inferiore è un processo, ma è una pena di impresa. Alla scoperta di questi tipi di mutuo per la casa a basso reddito potrebbe essere solo il primo passo. Vedi Parte 2 di questo articolo su come istituti di credito decidere se sei approvato per il prestito. I prossimi passi possono essere quello di lavorare sul vostro credito o risparmio abitudini per rendere il vostro prestito app guardare molto meglio. Per ora, andiamo diritto ai programmi di mutuo per la casa specifici.,

USDA Home Loan-Zero-down prestito opzione

Il prestito USDA consente di acquistare una casa con zero acconto. È disponibile per le proprietà nelle aree che l’USDA designa come rurale, anche se molte aree ammissibili sono abbastanza suburbane. Per controllare le aree ammissibili, vedere USDA proprietà ammissibilità mappa.

Questo programma è anche chiamato il prestito di sviluppo rurale o programma di prestito garantito USDA. E ‘ stato fantastico mutuo per la casa per le famiglie a basso reddito nel corso degli anni. È possibile acquistare una casa ad un basso tasso di interesse con poco o niente di tasca.,

Cosa c’è di più, il prestito USDA è specificamente progettato per

Cosa c’è di più, il prestito USDA è specificamente progettato per

- Persone che non possiedono già una casa adeguata.

- Coloro che fanno il 115% o meno del reddito medio della zona.

Clicca qui per controllare la tua USDA home loan ammissibilità.

USDA Low Income Loan (USDA Direct Loan)

Questo programma è impostato specificamente come un mutuo per la casa per le famiglie a basso reddito. Conosciuto anche come Sezione 502 prestiti, sono disponibili per le persone con redditi molto bassi e bassi, definiti come 50% a 80% del reddito mediano della zona.,

Si può avere un termine di 33 anni, o anche un termine di 38 anni in alcuni casi. E, sussidi di pagamento sono disponibili per coloro che non si qualificano per il pagamento completo.

Per vedere se il vostro reddito è entro i limiti, vedere la pagina limiti di reddito prestito diretto di USDA.

Tenere a mente i creditori di mutuo per la casa standard non offrono questo programma. Devi applicare direttamente tramite USDA.

Il vostro reddito deve essere troppo basso per altri programmi di prestito per essere ammissibili. È necessario assicurarsi che non si qualificano per un prestito USDA standard prima di applicare per un prestito diretto USDA.,

Parla con un professionista del prestito USDA sul finanziamento USDA standard compilando un breve questionario qui.

FHA Loan – Una grande opzione di mutuo per i redditi più bassi

Probabilmente avete già sentito parlare del programma di prestito FHA. È un altro tipo di prestito garantito dal governo che aiuta gli individui a basso reddito acquistare una casa. Ecco i punti salienti di questo programma:

- 3.,acconto del 5%

- Il venditore può pagare tutti o la maggior parte dei costi di chiusura

- Consente punteggi di credito inferiori rispetto al finanziamento convenzionale

Come acquirente a basso reddito, ecco alcune funzionalità aggiuntive di un prestito FHA che ti interesserà:

- L’acconto del 3,5% può provenire da denaro regalo di acconto.

- FHA ha requisiti di rapporto debito più indulgenti rispetto ai finanziamenti convenzionali, il che significa che potresti qualificarti con un reddito inferiore.

- FHA non richiede di avere denaro extra in banca dopo la chiusura del prestito.,

- È possibile utilizzare un co-firmatario (un altro partito che contribuisce al rimborso del prestito, ma non vivrà in casa).

FHA è stato progettato con le famiglie a basso reddito in mente. Ha aiutato milioni di irrompere nella proprietà della casa nonostante le barriere tradizionali.

Clicca qui per vedere se si qualificano per un prestito FHA ora.

FHA 203k-Comprare e sistemare una casa con un prestito

Un prestito FHA 203k è fondamentalmente un prestito FHA con una caratteristica aggiunta: la capacità di finanziare il prezzo di acquisto e costi di riabilitazione nel mutuo.,

Questo programma di prestito è uno dei migliori prestiti per la casa a basso reddito perché consente di usufruire di prezzi più bassi su fissatore-tomaie.

Alla fine di questo articolo, parlo di come il creditore si assicura che la proprietà soddisfi gli standard minimi. Bene, con un FHA 203k, non importa. Finanzi le riparazioni necessarie per portarlo ai requisiti minimi di proprietà di FHA.

Perché le case che non soddisfano i requisiti di finanziamento tradizionale, sono in genere ripidamente scontati. Questo permette a quelli con un reddito più basso per entrare in una casa più facilmente.

Clicca qui per verificare la tua idoneità ora.,

VA Mortgage-Il più economico Rate mensili del mutuo

Se si dispone di esperienza militare, il mutuo VA dovrebbe essere la prima opzione di mutuo a basso reddito si estrae. Richiede zero acconto e il venditore può pagare tutti o la maggior parte dei costi di chiusura.

Non esiste un’assicurazione mensile sui mutui che possa farti risparmiare centinaia al mese. Nessuna assicurazione mutuo significa che è possibile acquistare più casa con meno reddito mensile rispetto ad altri tipi di prestito.

Non esiste un’assicurazione mensile sui mutui che possa farti risparmiare centinaia al mese. Nessuna assicurazione mutuo significa che è possibile acquistare più casa con meno reddito mensile rispetto ad altri tipi di prestito.

E, prestiti VA sono più indulgenti sul rapporto debito / pil e requisiti punteggio di credito., Molti individui a basso reddito e le famiglie hanno utilizzato un prestito VA per comprare la loro prima casa.

Per essere ammessi, è necessario disporre di NOI militari esperienza di servizio di almeno

- 90 giorni o più in tempo di guerra, se attualmente in servizio attivo

- 181 giorni o più, in tempo di pace

- 24 mesi o l’intero periodo per il quale sono stati ordinati, se ora separato dal servizio.

- 6 anni, se nella Guardia Nazionale o Riserve

Se sei idoneo, potresti essere molto vicino a possedere la tua casa nonostante attualmente sia a basso reddito.,

Clicca qui per controllare la vostra idoneità VA home loan.

HomePath e HomePath ristrutturazione Home Loans – Case precluse di Fannie Mae

Nota del redattore: Fannie Mae ha concluso il loro programma HomePath ottobre 6, 2014. Per maggiori dettagli, visita la nostra pagina di Fannie Mae HomePath.

Il programma HomePath consente agli acquirenti di case a basso reddito di qualificarsi più facilmente rispetto alla maggior parte degli altri programmi di prestito., Qui ci sono alcune delle grandi cose su HomePath:

- Solo il 5% di acconto richiesto

- Nessuna valutazione richiesta

- Nessun standard minimi di proprietà per soddisfare

- Nessuna assicurazione ipotecaria privata richiesta.

Questo prestito potrebbe aiutare a comprare un fissatore superiore ad un prezzo basso. Il pagamento mensile si inserisce nel vostro budget molto più facile di molte case che sono in forma superiore. E nessuna assicurazione ipotecaria significa una grande riduzione dei costi mensili.

Queste case sono pignoramenti di proprietà di Fannie Mae. L’obiettivo di Fannie è quello di vendere queste case a grandi potenziali proprietari di case come te., Quindi, rimuovono molti dei tradizionali blocchi stradali per possedere una casa come PMI e un grande acconto.

Questa è una grande notizia per gli acquirenti alla ricerca di un mutuo a basso reddito. Trova un elenco di case in vendita nella tua zona cercando su HomePath.com. Quindi chiamare un approvato HomePath creditore qui e iniziare.

C’è anche un’opzione per acquistare e riparare la casa con un prestito di ristrutturazione HomePath. È possibile acquistare e sistemare la proprietà a proprio piacimento, utilizzando un solo prestito.

Vedi le linee guida complete di HomePath qui e le linee guida per la ristrutturazione di HomePath qui.,

HomeReady 3% Down Mortgage

Il nuovo programma HomeReady di Fannie Mae è estremamente flessibile sulle fonti di reddito. I candidati possono utilizzare il reddito dei membri della famiglia che non sono sul prestito come fattore di compensazione. Ciò significa che un membro della famiglia che non vuole essere sul prestito può ancora aiutare a qualificarsi.

Inoltre, è possibile utilizzare reddito boarder e compagno di stanza, reddito da locazione da un appartamento seminterrato, e non-occupante co-mutuatario reddito per qualificarsi.,

Il requisito di acconto è solo 3% e può venire interamente da un regalo o approvato programma di assistenza acconto.

Vedere se è possibile acquistare una casa con il programma di mutuo HomeReady.

Buon vicino della porta accanto-Case scontato 50%. Solo un acconto di Down 100 necessario

Il programma Good Neighbor Next Door (GNND) è un tipo di prestito speciale offerto dal Dipartimento degli Stati Uniti per l’edilizia abitativa e lo sviluppo urbano (HUD). Permette alle forze dell’ordine, agli insegnanti e al personale di emergenza di acquistare case con uno sconto del 50%!

Ecco come funziona., Trovi una casa sul sito GNND di HUD e fai un’offerta. Se più di una persona presenta un’offerta, si tiene una lotteria casuale per vedere la cui offerta è accettata.

Se si è selezionati, è necessario dimostrare di essere un tipo approvato di lavoratore pubblico.

HUD stabilisce un mutuo” silent second ” per il 50% del prezzo quotato. Ma se si vive in casa per un intero 3 anni, che il debito viene cancellato!

È possibile utilizzare vari tipi di finanziamento per questo programma. Ma se si utilizza FHA, il vostro requisito di acconto è solo $100.,

Se si soddisfano i criteri di cui sopra, questa è una perfetta opzione di mutuo a basso reddito. Dopo tutto, devi solo effettuare pagamenti sul 50% del prezzo di acquisto della casa. Contatta uno dei nostri professionisti del prestito qui per controllare i tassi di interesse e iniziare.

Fabbricato Housing: Prestiti casa mobile

Case prefabbricate rappresentano una gran parte delle case disponibili in molte aree. È possibile trovare alcuni prezzi davvero bassi su case prefabbricate, comunemente chiamate case mobili.

Case mobili possono essere un ottimo modo per entrare in una casa per molto meno soldi in anticipo e mensile., Non apprezzano come standard bastone-costruire case unifamiliari, ma possono essere un ottimo modo per entrare nella proprietà della casa.

Basta essere sicuri che si guarda solo case costruite su o dopo il 15 giugno 1976. Qualsiasi casa mobile costruita prima di questa data non può essere finanziata con alcun prestito tradizionale.

Clicca qui per vedere se si qualificano per acquistare una casa fabbricato.

Un prestito FHA è il modo più semplice per finanziare un acquisto di casa mobile. Si applicano le regole standard FHA, come 3.5% verso il basso e gli standard di credito più bassi, ma ci sono alcune ispezioni di proprietà aggiuntive richieste.,

Per vedere le linee guida complete sui prestiti FHA per la casa mobile, controlla il nostro post sul blog o semplicemente clicca qui per vedere se si qualificano per acquistare una casa fabbricato.

Acconto Assistenza da beneficenza & Organizzazioni governative

Sareste sorpresi di quante città, contee, stati, offrono assistenza acconto per gli acquirenti di casa a basso e moderato reddito. In realtà, ci sono troppi da elencare.

Acconto assistenza, altrimenti noto come DPA, è un potente strumento per la proprietà della casa. Elimina anni di scrimping e risparmio per un acconto., Quando hai un reddito basso, è difficile risparmiare abbastanza per comprare una casa.

HUD HOME Investment Partnership Program

HUD distribuisce fondi ogni anno alle giurisdizioni in tutti i 50 stati per aiutare gli acquirenti di case a basso reddito. Gli acquirenti idonei devono rendere non più di 80% del reddito mediano della zona.

Giurisdizioni che amministrano i fondi sono troppi per elencare, ma si può facilmente scoprire se c’è un programma HOME-sponsorizzato nella vostra zona qui.

I fondi DPA possono essere utilizzati in combinazione con molti tipi di prestito standard., Se c’è un programma nella vostra zona, contattare un ufficiale di prestito esperto per vedere se è possibile combinare l’assistenza acconto con il tipo di prestito che ti interessa.

Clicca qui per controllare la vostra idoneità homebuying.

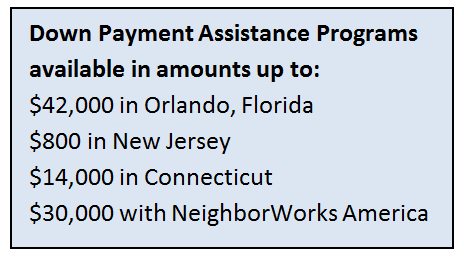

Acconto Assistenza da città, Stati e contee

Molti governi locali offrono fondi DPA ai mutuatari a basso reddito. Programmi di assistenza acconto rivitalizza aree urbane e suburbane. Incoraggia le famiglie a comprare case, trasferirsi e migliorare la comunità.,

Molti governi locali offrono fondi DPA ai mutuatari a basso reddito. Programmi di assistenza acconto rivitalizza aree urbane e suburbane. Incoraggia le famiglie a comprare case, trasferirsi e migliorare la comunità.,

di seguito alcuni esempi di giù assistenza di pagamento disponibili:

- Orlando, in Florida: $42,000

- New Jersey: $800

- Connecticut: $14,000

- Seattle: $45,000

- St. Louis, Missouri: $5,000

Ogni programma è un po ‘ diverso. A volte l’assistenza di acconto è una sovvenzione a basso reddito che non devi rimborsare. Altri programmi DPA ti prestano denaro a poco o nessun interesse, ma devono essere rimborsati alla fine.,

Chiedere un agente immobiliare locale sui programmi di assistenza acconto nella vostra zona, e vedere la nostra pagina pagina di assistenza acconto per ulteriori esempi di organizzazioni che partecipano.

Organizzazioni caritatevoli

Alcune organizzazioni caritatevoli sono in grado di contribuire fondi di assistenza acconto verso i prestiti FHA. Ma devono essere approvati dall’HUD.

Per vedere se un’organizzazione non governativa nella tua zona è approvata, cerca qui per nome o posizione.

Clicca qui per vedere quali programmi di assistenza acconto sono a vostra disposizione.,

Sovvenzioni per le famiglie a basso reddito per comprare una casa

In tutto il paese, ci sono città-, contea-, e programmi di sovvenzione statali per aiutare le famiglie a basso reddito per comprare una casa.

E ho intenzione di dirvi come trovarli.

L’alloggio sta diventando costoso, specialmente nelle principali metropolitane. Ecco perché i governi locali sono sempre coinvolti in acconto e assistenza costi di chiusura.

Molti locali non possono ridurre i prezzi delle case nella loro regione. Ma quello che possono fare è dare via i soldi per aiutare le famiglie a entrare nelle case quando altrimenti non potrebbero.,

Sfortunatamente, non ci sono molti, se non ce ne sono, database centralizzati di tutti questi singoli programmi di concessione. Ogni sovvenzione ha le proprie regole, importi in dollari, e restrizioni geografiche.

Ma puoi trovare questi programmi con qualcosa che usi sempre comunque: Google.

Controlla questo.

Semplicemente Google la tua città, stato, o il nome della contea seguito da “housing grant”. In circa 3 minuti, sono stato in grado di trovare ottimi programmi a Seattle, Miami, North Dakota, Connecticut e Clark County, Nevada.

Letteralmente ogni posizione che ho cercato su Google aveva un programma di alloggi.,

Ecco un esempio di quello che ho trovato:

- Seattle: Fino a $55.000 (sì, tanto) in acconto assistenza alle famiglie che guadagnano meno dell ‘ 80% del reddito medio dell’area.

- Miami: 2% del prezzo della casa per le famiglie a basso e moderato reddito

- North Dakota: Solo out 500 di tasca per comprare. Gli acquirenti di casa per la prima volta che soddisfano i requisiti di reddito sono ammissibili.

- Connecticut: Acconto completo coperto (in genere 3-3, 5%) tramite un prestito a basso interesse.

- Contea di Clark, Nevada: una sovvenzione non rimborsabile del 4% dell’importo del prestito per coprire i costi di acconto e chiusura.,

Questi sono solo alcuni dei centinaia di programmi di sovvenzione disponibili in tutto il paese per le famiglie a basso reddito. Con pochi minuti di ricerca si potrebbe essere sulla buona strada per la proprietà della casa attraverso un programma di sovvenzione.

Di più su Opzioni di ipoteca a basso reddito

Il governo vuole che tu ottenga un mutuo a basso reddito.

Sembra strano, ma in realtà non lo è.

Secondo l’Associazione nazionale dei costruttori di casa, la proprietà della casa costituisce circa il 15% al 18% dell’economia statunitense. Senza i proprietari di case, la crescita economica si fermerebbe semplicemente.,

Quindi, il governo sponsorizza una miriade di programmi — prestiti FHA, USDA, VA, oltre a molti programmi convenzionali — che stimolano la proprietà della casa tra i salariati medi e anche al di sotto della media.

A causa di questi programmi, non è raro che cameriere, operai e persino lavoratori stagionali ottengano mutui a basso reddito.

Il problema è che molti affittuari continuano ad affittare perché presumono di non poter qualificarsi.

Il non si rendono conto che possono richiedere una pre-approvazione con un creditore, in genere solo per il costo di un rapporto di credito, e il creditore potrebbe anche prendere la scheda per questo.,

Il punto è che un mutuo a basso reddito è alla portata di molte migliaia di salariati più bassi nelle città degli Stati Uniti, ma spetta a loro verificare la loro ammissibilità.

Pronto a vedere se sei idoneo? Inizia qui.

I costi di chiusura pagati dal venditore Aiutano con il tuo mutuo a basso reddito

Quando cerchi mutui a basso reddito, ti consigliamo di considerare il costo totale di entrare in una casa, che include l’acconto più i costi di chiusura del prestito.

Un ottimo modo per ridurre i costi è sempre il venditore a pagare i costi di chiusura., I costi di chiusura possono essere diverse migliaia di dollari che potrebbero mettere un vero ostacolo sulle vostre aspirazioni di acquisto casa.

Perché il venditore dovrebbe pagare i costi di chiusura? Perché l’attuale proprietario della casa vuole vendere la casa, probabilmente quasi quanto si desidera acquistarlo. Molti proprietari di abitazione o banche (se la casa è una preclusione) dare all’acquirente migliaia di dollari per garantire una chiusura regolare.

Lavora con il tuo agente immobiliare per chiedere correttamente i costi di chiusura. Avrete bisogno di chiedere la giusta quantità per la situazione.,

Se la casa che stai guardando ha più offerte, probabilmente non ne accetterà una che chiede l’aiuto del costo di chiusura.

Si consiglia di guardare le case che hanno bisogno di lavoro o sono meno richiesti. I venditori sono solitamente più disposti a pagare i costi di chiusura in mercati che sono ancora inondati di pignoramenti.

I costi di chiusura non sono divertenti, ma una realtà quando si ottiene un mutuo, anche un mutuo per famiglie a basso reddito. Se c’è qualche possibilità che il venditore ti aiuti, potresti anche chiedere.

Clicca qui per controllare lo stato di idoneità all’acquisto della tua casa.,

Come istituti di credito Decidere se sei approvato

Ora che abbiamo esaminato i vostri strumenti come un acquirente di casa a basso reddito, tuffiamoci alle basi di ottenere un mutuo. Queste sono regole che si applicano a chiunque, con qualsiasi reddito, ottenere qualsiasi tipo di mutuo.

Credito. Questa è l’unica area della domanda di prestito in cui puoi davvero brillare anche se hai un reddito basso. Un creditore vuole sapere che sei stato fedele in piccole responsabilità prima di consegnare una grande responsabilità., Non importa che i prestiti auto, limiti di carta di credito e tali sono più piccoli di quelli dei mutuatari reddito più elevato.

L’unica cosa che conta è che hai gestito il credito – qualunque sia la dimensione – in modo responsabile.

Un grande punteggio di credito può aumentare l’importo in dollari si qualificano per. Se non si dispone di un grande punteggio di credito, si consiglia di lavorare su quel primo prima di continuare il vostro viaggio di proprietà della casa. Come un mutuatario a basso reddito, è necessario avere tutti gli altri aspetti della vostra domanda di mutuo in forma superiore per ottenere la migliore casa disponibile. Scopri i nostri articoli e video a credito qui.,

Occupazione. Il creditore vorrà vedere che hai un impiego stabile, anche se il reddito da tale occupazione è bassa al momento.

Sembra molto meglio su una domanda di mutuo se hai avuto un lavoro nel corso degli ultimi 2+ anni, piuttosto che molti posti di lavoro. Il creditore vuole sapere che si può tenere premuto un lavoro. Sarà il vostro mezzo di rimborsare il mutuo, dopo tutto.

Se hai avuto alcuni lavori negli ultimi anni, elabora una grande lettera che spiega perché hai cambiato lavoro. Il ridimensionamento ti ha costretto a cambiare lavoro?, Inoltre, legare ogni esperienza di lavoro insieme, affermando come ciascuno si riferisce all’altro. Un lungo periodo di tempo nella stessa linea di lavoro sembra molto meglio di una lunga storia di posti di lavoro non correlati.

Debito vs reddito. Questo è un grande. Questo potrebbe fare la differenza tra voi possedere una casa e continuare ad affittare.

Il creditore guarderà quanto debito avete rispetto al vostro reddito. Dal momento che il vostro reddito è basso, si desidera che i pagamenti del debito per essere basso pure.

Ecco perché: sei limitato a utilizzare circa il 45% del tuo reddito lordo per i tuoi costi di alloggio intero più qualsiasi debito mensile., Ecco un esempio:

income 3.000 reddito mensile lordo

45% = $1.350.

- payment 200 car payment

- payment 250 student loan payment

- payments 50 pagamenti minimi con carta di credito

Questo è $850 al mese lasciato per principio, interessi, tasse di proprietà, quote HOA e assicurazione dei proprietari di abitazione.

Ma se tu avessi solo bills 50 al mese in fatture di carta di credito e nessun altro debito, si avrebbe fino a available 1.300 disponibili per un pagamento casa. Che un aumento di increase 100.000 nel vostro potere d’acquisto a causa di less 450 in meno di debito mensile.,

Nei mesi e negli anni prima di acquistare una casa, fare un piano per pagare i debiti.

Acconto. È difficile risparmiare denaro. Con un budget limitato, è abbastanza difficile mettere il cibo sul tavolo. Per fortuna ci sono mutui per la casa per le famiglie a basso reddito. Molte opzioni non richiedono un acconto. Vado oltre questi programmi nella sezione “Cintura degli attrezzi” qui sotto.

Ancora, il creditore vorrà vedere che è possibile risparmiare denaro. Quindi, anche se è solo $25 al mese, vedere quali spese si può tagliare fuori del vostro budget per mettere verso un conto di risparmio.

Proprietà., Il creditore controlla la proprietà per assicurarsi che soddisfi i requisiti minimi. Si potrebbe essere tentati di guardare in un fissatore-superiore per ottenere un prezzo di acquisto più basso che si adatta all’interno del vostro budget. Va bene, basta tenere a mente che l’approvazione del prestito è dura con una casa battuta.

Ottenere pre-approvato prima di cercare una casa

Perché siete alla ricerca di un mutuo per la casa a basso reddito, è molto probabile che si potrebbe essere vicino ai limiti massimi di rapporto debito / pil. Ecco perché è una buona idea per ottenere una pre-approvazione da un creditore.

La pre-approvazione ti dirà il tuo prezzo massimo di acquisto., Sempre sapere questo numero magico prima di guardare le case. Non c’è niente di peggio che innamorarsi di una casa che è fuori dalla tua fascia di prezzo.

Clicca qui per vedere se si qualificano per un mutuo per la casa.

Parole finali su mutui casa a basso reddito

Ci sono tonnellate di opzioni là fuori per gli acquirenti di casa a basso reddito. È semplicemente una questione di trovare quello giusto.

Continua. Solo perché ti viene negato la prima volta non significa che non puoi riapplicare dopo aver ripulito il tuo credito, ricevuto un aumento o pagato il debito.,

Con un po ‘ di perseveranza e conoscenza, sarai a casa tua prima di conoscerlo.

Clicca qui per verificare la tua idoneità per un programma di acquisto di casa a basso reddito.