- Text

- problémák

- célok elérése

- töltse ki az üres

- feleletválasztós

- Szójegyzék

e fejezet egy része megkülönböztethető a hitelviszonyt megtestesítő értékpapírokba történő befektetések és a sajáttőke-befektetésekbe történő befektetések között. A figyelmet most a sajáttőke-értékpapírokba történő befektetések elszámolásának konkrét részleteire fordítják., A tőkeinstrumentumok a befektetővel szembeni tulajdonosi igényt támasztják alá, és magukban foglalják a tőkeinstrumentumokba történő befektetéseket, valamint a részvényvásárlási lehetőségeket. A tőkeinstrumentumokba történő befektetés számviteli módszere elsősorban a befektetés szintjétől függ.

a legtöbb részvénybefektetés viszonylag kicsi, így a befektető kevesebb, mint 20% – os tulajdoni részesedéssel rendelkezik. Ezek a beruházások általában nem elegendőek ahhoz, hogy a befektetőnek joga legyen ellenőrizni vagy jelentősen befolyásolni a befektetést befogadó társaságot., Az ilyen kisebb beruházások céljai változóak, elég annyit mondani, hogy a cél általában az ár felértékelődéséből és osztalékából való profit. Az ilyen beruházások rövid vagy hosszú távúak lehetnek.

a részvény értékpapírokba történő rövid lejáratú befektetések a 6.fejezet hatálya alá tartoztak, és ez a prezentáció a hosszú távú befektetésekre is vonatkozik. Ez azt jelenti, hogy a rövid és hosszú távú befektetések elszámolásának módja (amelyek “általában a 20% – os szint alatt vannak”) nem változik., A befektetést a mérlegben valós értéken jelentik, az értékváltozásokat pedig minden időszakban a jövedelemben könyvelik el. Az egyetlen figyelemre méltó különbség az, hogy a rövid távú befektetéseket a mérleg forgóeszköz-szakaszában mutatnák be, míg a hosszabb távú befektetéseket a hosszú távú befektetések kategóriájába sorolnák.

a tőkemódszer

egy befektető elegendő tulajdont szerezhet egy másik vállalat állományában ahhoz, hogy lehetővé tegye a” jelentős Befolyás ” gyakorlását a befektetést befogadó társaság felett., Például a befektetőnek van valamilyen irányvonala a vállalati politika felett, és képes befolyásolni az igazgatótanács megválasztását, valamint a vállalatirányítás és a döntéshozatal egyéb kérdéseit. Általában ez akkor fordul elő, ha az egyik vállalat a másik állományának több mint 20% – át birtokolja. A jelentős Befolyás meglétéről szóló végső döntés azonban továbbra is az összes tény és körülmény értékelésén alapuló ítélet kérdése.,

egy befektető elegendő tulajdont szerezhet egy másik vállalat állományában ahhoz, hogy lehetővé tegye a” jelentős Befolyás ” gyakorlását a befektetést befogadó társaság felett., Például a befektetőnek van valamilyen irányvonala a vállalati politika felett, és képes befolyásolni az igazgatótanács megválasztását, valamint a vállalatirányítás és a döntéshozatal egyéb kérdéseit. Általában ez akkor fordul elő, ha az egyik vállalat a másik állományának több mint 20% – át birtokolja. A jelentős Befolyás meglétéről szóló végső döntés azonban továbbra is az összes tény és körülmény értékelésén alapuló ítélet kérdése.,

miután jelentős befolyás van jelen, az általánosan elfogadott számviteli elvek megkövetelik, hogy a befektetést a sajáttőke-módszer alapján számolják el. A piaci érték kiigazításait általában nem használják fel a sajáttőke-módszer alkalmazásakor. Globális körökben a “társult befektetés” kifejezés használható a tőkemódszer-befektetések leírására.

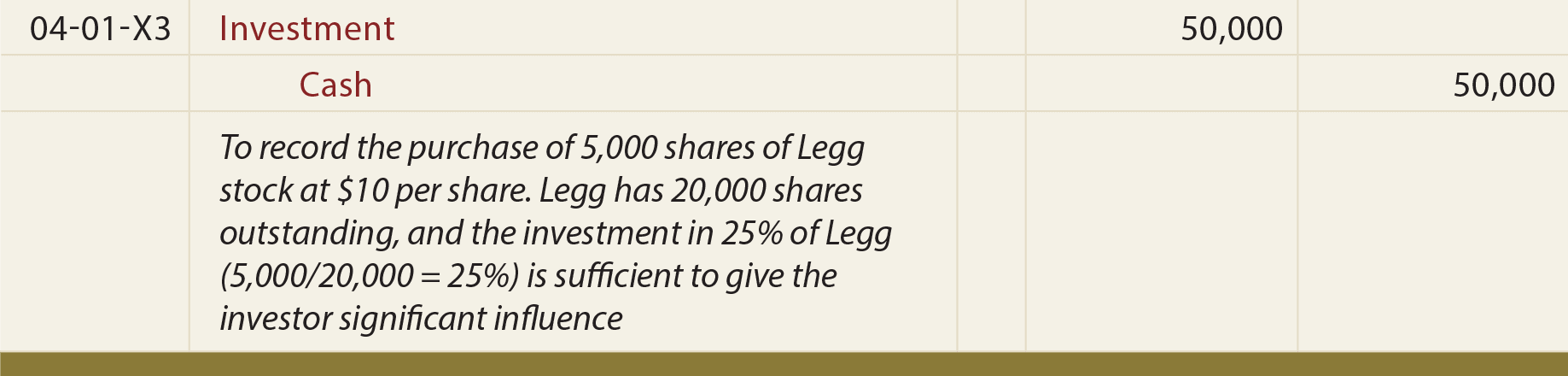

a sajáttőke-módszerrel a befektetés elszámolása nyomon követi a befektetést befogadó” saját tőkéjét”., Ez azt jelenti, hogy amikor a befektetést befogadó pénzt keres (és a saját tőke megfelelő növekedését tapasztalja), a befektető rögzíti annak részesedését ebből a nyereségből (és fordítva veszteségért). A kezdeti elszámolás a befektetés költséggel történő rögzítésével kezdődik:

ezután feltételezzük, hogy a Legg a 20×3.június 30-án végződő három hónapos időszakra 10 000 dollár összegű jövedelmet jelent., A befektető egyidejűleg rögzítené a bejelentett jövedelem “részesedését” a következőképpen:

fontos, hogy ez a bejegyzés a befektetési számlát a befektetőnek a saját tőkéjében való részesedésével növeli (azaz a Legg saját tőkéje 10 000 dollárral nőtt, és a bejegyzés miatt a befektető befektetési számlája növekszik növekedés $2,500), így a név “equity módszer.”Figyeljük meg azt is, hogy a hitel hatására a befektető felismerni jövedelem $2,500, ismét megfelel a részesedése a Legg jelentett jövedelem időszakra., Természetesen a veszteséget az ellenkező módon jelentik.

amikor a Legg osztalékot fizet (és csökkenti saját tőkéjét), a befektetőnek csökkentenie kell befektetési számláját az alábbiak szerint.

a fenti bejegyzés azon a feltételezésen alapul, hogy a Legg 4000 dolláros osztalékot jelentett és fizetett. Ez az osztalékot a befektetés megtérüléseként kezeli (nem jövedelemként, mert a jövedelmet nem elosztáskor, hanem a megszerzett jövedelemként rögzítik)., Osztalék esetén úgy kell tekinteni, hogy a befektetést befogadó saját tőkéjének csökkentése a befektető könyveiben szereplő befektetési számla megfelelő arányos csökkentésével valósul meg.