működési jövedelem Margin-nyereségességi arány, amely az értékesítési Dollár által generált működési jövedelem (bruttó nyereség mínusz működési költségek) összegét méri. Az arány kiszámítható úgy, hogy a vállalat működési jövedelmét nettó értékesítésével osztja el.

a működési jövedelemkülönbözet azt a százalékos arányt méri, amely az eladott áruk költségeinek és a működési költségeknek a nettó bevételből való kizárása után maradt, összehasonlítva a vállalat nettó értékesítésével., Nyilvánvaló, hogy minél magasabb a működési jövedelem különbözete, annál jobban teljesít a vállalat, mert ez azt jelenti, hogy több működési bevételt generál. Általában azok a vállalkozások, amelyek a működési jövedelem különbözet növekvő tendenciáját mutatják, javítják az általános költségek ellenőrzésének hatékonyságát. A magasabb működési jövedelem-különbözet azt is jelenti, hogy a vállalat számára kevesebb pénzügyi kockázat áll fenn, és képes a rögzített költségek, például a kamatkiadások megfizetésére.,

A normatív tartományt meghaladó működési haszonkulccsal kapcsolatos problémák megoldása:

Ha a működési jövedelem margin értéke alacsonyabb, mint kívánatos, ésszerű a működési költségek optimalizálásának módjait keresni. Ezt a marketingköltségek, a kezelési költségek, a működési folyamat költségei stb., Ez például olyan szoftver implementációjával érhető el, amely lehetővé tenné bizonyos folyamatok automatizálását és munkaerő-források felszabadítását; az irodaellátás költségeinek optimalizálása; a marketingkommunikációs költségek csökkentése stb.,

képlet(ek):

működési jövedelem Margin = (nettó értékesítés – eladott áruk költségei – működési költségek) ÷ nettó értékesítés

működési jövedelem Margin = működési bevétel ÷ nettó értékesítés

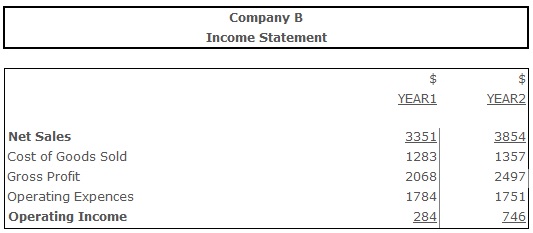

példa:

működési jövedelem különbözet (év 1) = 284 ÷ 3351= 0,08

működési jövedelem különbözet (év 2) = 746 ÷ 3854 = 0,19

működési jövedelem különbözet volt 0,08 év 1, ami azt jelenti, hogy a cég keresett $0,08 a működési jövedelem per $1 értékesítés., A 2. évben 0,19-re nőtt, jelezve, hogy a vállalat működési jövedelemszerzési képessége 0,19 dollárra nőtt az értékesítés 1 dollárjára.

következtetés:

a működési jövedelemkülönbözet a vállalkozás nyereségességének mérése, amely tükrözi a vállalat által az eladott áruk költségeinek és a működési költségeknek a levonása után maradt bevétel százalékos arányát. Ez tükrözi a vállalat vezetésének döntéshozatalának hatékonyságát is., Mivel az arányt könnyen befolyásolják az ilyen tényezők, mint a munkaerő költsége vagy a nyersanyagok költsége, a vállalat vezetésének aggodalma, hogy ezeket a költségeket ésszerű szinten tartsa, és így elkerülje a működési jövedelem különbözetének csökkenését.