- Text

- problémák

- célok elérése

- töltse ki az üres

- feleletválasztós

- szószedet

egyes események előbb-utóbb felmerül a felelősség, de az időzítés és az összeg egyelőre nem biztos. Az ilyen bizonytalan vagy potenciális kötelezettségeket függő kötelezettségeknek nevezik. Számos példa van a függő kötelezettségekre., A jogviták függő kötelezettségeket eredményeznek, a környezetszennyezési események függő kötelezettségeket eredményeznek, a termékgaranciák függő kötelezettségeket eredményeznek stb.

ne keverje össze ezeket a” cégspecifikus ” függő kötelezettségeket az Általános Üzleti kockázatokkal. Az általános üzleti kockázatok közé tartozik a háború, a viharok kockázata, és a hasonlók feltételezhetően az élet szerencsétlen része, amelyre előre nem lehet külön elszámolni.,

függő kötelezettségek elszámolása

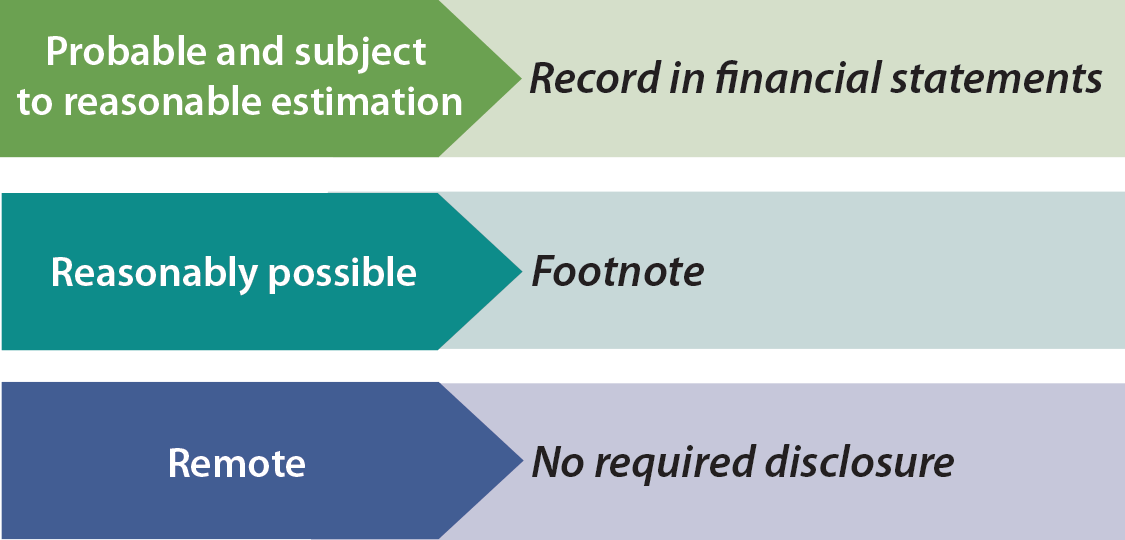

a kedvezőtlen kimenetel valószínűségének szubjektív értékelése szükséges a legtöbb vészhelyzet megfelelő elszámolásához. A szabályok előírják, hogy a függő kötelezettségeket akkor kell elszámolni a számlákon, ha valószínűsíthető, hogy a jövőbeli esemény bekövetkezik,és a felelősség összege ésszerűen becsülhető. Ez azt jelenti, hogy a veszteséget (terhelés) és a kiegyenlítés előtt megállapított kötelezettséget (hitel) kell elszámolni.,

a kedvezőtlen kimenetel valószínűségének szubjektív értékelése szükséges a legtöbb vészhelyzet megfelelő elszámolásához. A szabályok előírják, hogy a függő kötelezettségeket akkor kell elszámolni a számlákon, ha valószínűsíthető, hogy a jövőbeli esemény bekövetkezik,és a felelősség összege ésszerűen becsülhető. Ez azt jelenti, hogy a veszteséget (terhelés) és a kiegyenlítés előtt megállapított kötelezettséget (hitel) kell elszámolni.,

példa lehet egy veszélyes hulladék kiömlése, amely nagy kiadást igényel a tisztításhoz. Valószínű, hogy a pénzeszközöket elköltik, és az összeget valószínűleg meg lehet becsülni. Ha a becsült veszteség csak az eredmények tartományaként definiálható, az amerikai megközelítés általában a tartomány alacsony végének rögzítését eredményezi. A nemzetközi számviteli standardok arra összpontosítanak, hogy a felelősséget a becsült kedvezőtlen eredmények középpontjába rögzítsék.,

másrészt, ha csak ésszerűen lehetséges, hogy a függő felelősség valódi felelősséggé válik, akkor a pénzügyi kimutatásokra vonatkozó megjegyzés szükséges. Hasonlóképpen, jegyzetre van szükség, ha valószínű, hogy veszteség történt, de az összeg egyszerűen nem becsülhető meg. Általában a számvitel általában nagyon konzervatív (kétség esetén foglalja le a felelősséget), de a függő kötelezettségek esetében nem ez a helyzet. Ezért gondosan olvassa el a pénzügyi kimutatásokhoz fűzött megjegyzéseket, mielőtt pénzt fektet be vagy kölcsönöz egy vállalatnak.,

néha jelentős kockázatok vannak, amelyek egyszerűen nem szerepelnek a mérleg felelősség szakaszában. A legtöbb elismert kontingens azok, amelyek megfelelnek a “valószínű” és “ésszerűen becsülhető” meglehetősen szigorú kritériumoknak.”Az egyik kivétel az üzleti akvizíció során feltételezett kontingensek esetében fordul elő. A megszerzett kontingenciákat a tényleges érték becslése alapján rögzítik.

néha jelentős kockázatok vannak, amelyek egyszerűen nem szerepelnek a mérleg felelősség szakaszában. A legtöbb elismert kontingens azok, amelyek megfelelnek a “valószínű” és “ésszerűen becsülhető” meglehetősen szigorú kritériumoknak.”Az egyik kivétel az üzleti akvizíció során feltételezett kontingensek esetében fordul elő. A megszerzett kontingenciákat a tényleges érték becslése alapján rögzítik.

mi a helyzet a távoli kockázatokkal, mint egy komolytalan per? A távoli kockázatokat nem kell nyilvánosságra hozni; szükségtelen rendetlenségnek tekintik őket., Mi a helyzet az üzleti döntési kockázatokkal, mint például a biztosítási fedezet csökkentése a biztosítási díjak magas költsége miatt? A GAAP ebben a témában nem túl világos; ilyen nyilvánosságra hozatalra nincs szükség, de nem szabad elriasztani. Mi a helyzet a függő eszközökkel / nyereségekkel, mint például a Társaság követelése a másik ellen a szabadalmi jogsértés miatt? Az ilyen összegeket szinte soha nem ismerik el, mielőtt az elszámolási kifizetéseket ténylegesen megkapnák.,

Időzítés Események

Ha egy ügyfél megsérült egy hibás termék 1 Év (feltételezem, hogy a cég várakozásai szerint a nagy becsült veszteség a kapcsolódó követelés), de a cég nem kapott értesítést a rendezvény, amíg Évben 2 (de kibocsátása előtt Évente 1 pénzügyi kimutatások), az esemény mégis hatással Év 1 pénzügyi kimutatások. Ennek oka az, hogy a veszteséget okozó esemény (“maga a sérülés”) az 1.évben keletkezett., Ezzel szemben, ha a kár a 2. év, az 1. év pénzügyi kimutatásait nem módosítanák, függetlenül attól, hogy milyen rossz a pénzügyi hatás. A pénzügyi kimutatásokhoz fűzött megjegyzésre azonban szükség lehet annak magyarázatára, hogy az év végét követő jelentős kedvezőtlen esemény történt.

garanciális költségek

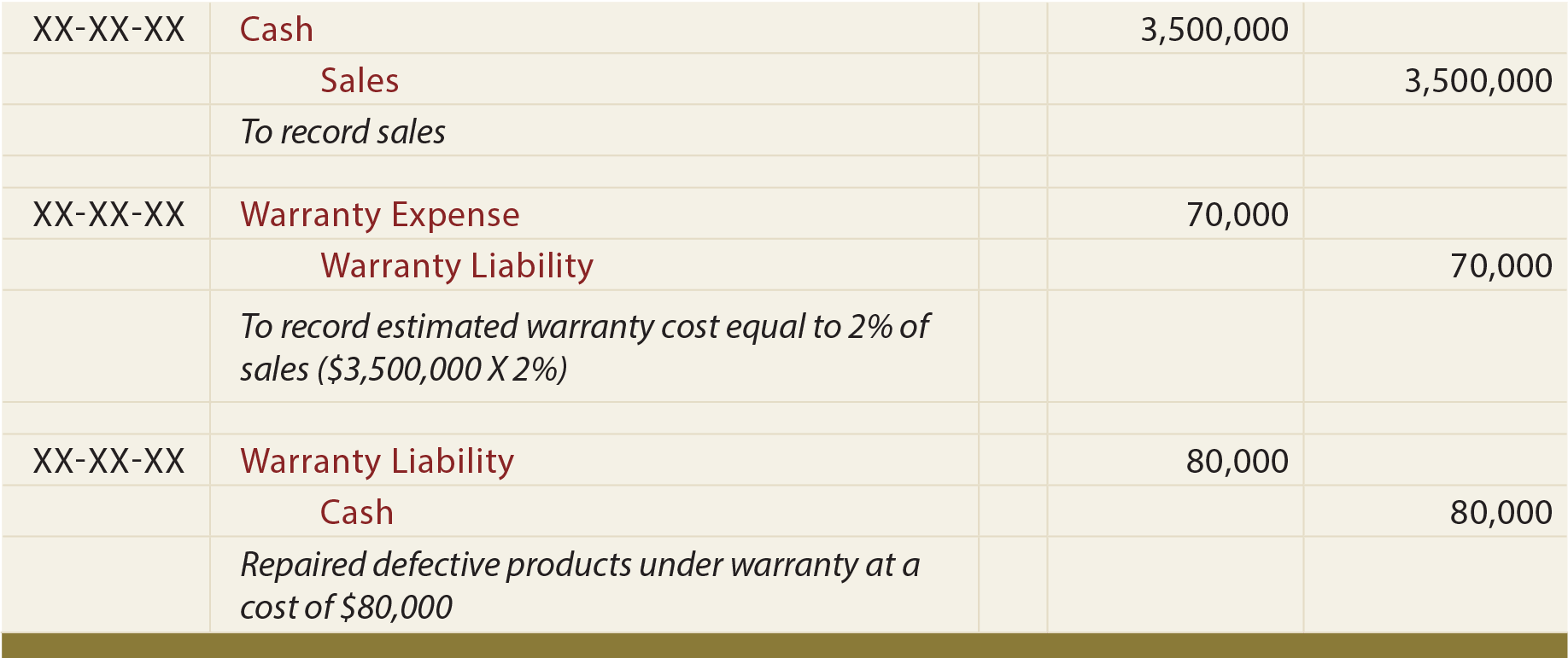

A termékgaranciák vélelmezhetően valószínűsíthető felelősséget eredményeznek., Az áruk értékesítésekor az árukon felmerülő jótállási költségek összegének becslését költségként kell elszámolni, a jótállási felelősség számlájára történő beszámítással. A garanciális munka végeztével csökken a garanciális felelősség, valamint jóváírásra kerül a készpénz (vagy egyéb felhasznált források). Ily módon a költségeket ugyanabban az időszakban rögzítik, mint az eladás (megfelelő elv). Az alábbiakban szemléltető bejegyzéseket garanciák., Ezen bejegyzések áttekintésekor vegye figyelembe a mellékelt magyarázatokat:

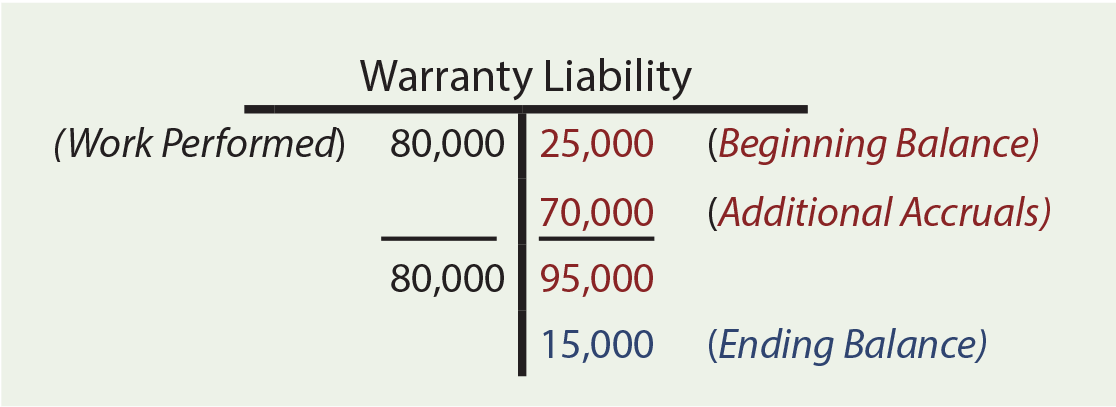

A jótállási számítások megkövetelhetik a kezdeti egyenlegek, a további elhatárolások és az elvégzett jótállási munka megfontolását. Tegyük fel, hogy a Zeff vállalatnak az év elején 25,000 XNUMX XNUMX dolláros garanciális Felelősségszámlája volt. Az év során a Zeff 3 500 000 dollár értékű árut értékesít, végül arra számít, hogy az értékesítés 2% – ának megfelelő garanciaköltségekkel jár ($3,500,000 X 2% = $70,000). A 2% – os arány a rendelkezésre álló legjobb információk alapján becsült érték., Ezek az árak cégenként és termékenként jelentősen eltérnek. $80,000 ténylegesen költött garanciális munka. Mennyibe kerül az év végi garanciális felelősség? A T-számla kiderül, befejezés jótállási kötelezettség a $15,000.

A jótállási számítások megkövetelhetik a kezdeti egyenlegek, a további elhatárolások és az elvégzett jótállási munka megfontolását. Tegyük fel, hogy a Zeff vállalatnak az év elején 25,000 XNUMX XNUMX dolláros garanciális Felelősségszámlája volt. Az év során a Zeff 3 500 000 dollár értékű árut értékesít, végül arra számít, hogy az értékesítés 2% – ának megfelelő garanciaköltségekkel jár ($3,500,000 X 2% = $70,000). A 2% – os arány a rendelkezésre álló legjobb információk alapján becsült érték., Ezek az árak cégenként és termékenként jelentősen eltérnek. $80,000 ténylegesen költött garanciális munka. Mennyibe kerül az év végi garanciális felelősség? A T-számla kiderül, befejezés jótállási kötelezettség a $15,000.

sok költség hasonló a garanciákhoz. A vállalatok kuponokat, díjakat, árengedményeket, légi mérföldeket, ingyenes szállodai tartózkodásokat, ingyenes bérleti díjakat, valamint az értékesítési tevékenységhez kapcsolódó hasonló tárgyakat kínálhatnak. Ezek mindegyike szükségessé teszi a becsült felelősség megállapítását. Bár a részletek eltérőek lehetnek, az alapvető eljárások és eredmények hasonlóak a garanciákra alkalmazott eljárásokhoz.