a Globális folyékony tüzelőanyagok

a Globális folyékony üzemanyag-ellátás, valamint a fogyasztási minták tapasztalt két különböző időszakok 2020-ban eredményeként a COVID-19 globális járvány, valamint a hozzá kapcsolódó gazdasági hatások. 2020 elejétől május végéig az olajfogyasztás csökkenése meghaladta az olajtermelés visszaesését, és a globális olajkészletek 1,2 milliárd hordóval emelkedtek., A készletek hirtelen emelkedése hozzájárult ahhoz, hogy a Brent nyersolaj azonnali havi átlagára áprilisban hordónként (B) 18 dollárra esett, ami a legalacsonyabb ár reálértéken 1999 februárja óta. Során azonban sok az év második felében, az emelkedő olaj fogyasztás, csökken a kőolaj termelés tagjai a Szervezet a Kőolaj-Exportáló Országok (OPEC), valamint a partnerek (OPEC+), de alacsonyabb, AMERIKAI kőolaj-termelés okozta készletek csökkenése, nyomja Brent ára egy havi átlaga $50/b decemberben.,

az EIA előrejelzése szerint a globális olajfogyasztás és-termelés 2021-ben és 2022-ben is emelkedni fog, és a globális olajkészletek ezen időszak nagy részében továbbra is csökkenni fognak. Az EIA arra számít, hogy a Brent ára átlagosan 53 dollár/b lesz a következő két évben.

Global Petroleum and Other Liquid Fuels Consumption. Az előzetes adatok és becslések szerint a folyékony tüzelőanyagok globális fogyasztása 2020-ban napi 9,0 millió hordóval (b/d) csökkent, ami a környezeti hatásvizsgálati adatok legnagyobb éves visszaesése 1980-ra nyúlik vissza. Az EIA előrejelzése szerint a fogyasztás 5-tel emelkedik.,2021-ben 6 millió b/d, 2022-ben pedig 3,3 millió b/d. A folyékony tüzelőanyagok fogyasztásának várható növekedése a globális bruttó hazai termék (GDP) emelkedéséből, valamint a világjárvány előtti utazási szokások felé való elmozdulásból ered, különösen 2021 végén és 2022-ben. Az Oxford Economics adatai és előrejelzései alapján az EIA feltételezi, hogy a globális GDP 2020-ban 3,9% – kal, 2021-ben pedig 5,4% – kal, 2022-ben pedig 4,3% – kal csökken. Annak ellenére, hogy az EIA 2021-ben előrejelezte a növekvő fogyasztást, a kőolaj és más folyékony tüzelőanyagok globális fogyasztása 2022 elejéig nem tér vissza a 2019-es szintre az előrejelzésben.,

az EIA előrejelzése azt feltételezi, hogy az üzleti tevékenység és az utazás általában egész évben növekedni fog. Az EIA becslése szerint a folyékony tüzelőanyagok globális fogyasztása 2020 áprilisában 80, 6 millió b/d-re csökkent, amikor a COVID-19 világjárványra adott válaszok a világ nagy részén a legsúlyosabbak voltak. EIA becslése szerint a globális olaj felhasználás hogy 95.5 millió b/d decemberéig, amely fel áprilistól, de még mindig 6,8 millió b/d alacsonyabb, mint a December 2019. A COVID-19 fertőzések növekedése 2020 negyedik negyedévében lelassította az olajfogyasztás fellendülését., Az EIA becslése szerint 2020 negyedik negyedévében a folyékony tüzelőanyagok globális fogyasztása átlagosan 95, 4 millió b/d volt, ami csak 0, 6 millió b/d volt a szeptemberi szinttől.

az EIA arra számít, hogy a COVID-19 fertőzések közelmúltbeli növekedése, bizonyos korlátozások újbóli bevezetése, valamint a pandémia miatt a fogyasztói magatartás folyamatos változásai 2021 első felében továbbra is befolyásolják a globális olajkeresletet. A bizonytalanság ellenére az előrejelzés gazdasági aktivitása 2021-ben részben a vakcinák bevezetése miatt visszatér a világjárvány előtti szintre., Ennek eredményeként az olajfogyasztás növekedésének üteme jelentős mértékben a hatékony vakcinák gyártásán és forgalmazásán fog alapulni globális szinten.

a kőolajszükséglet visszanyerése kőolajtermékenként is eltérő lesz. A kőolajtermékek közül a sugárhajtású üzemanyag-fogyasztás különösen meredeken csökkent 2020-ban, és az EIA feltételezi, hogy a sugárhajtású üzemanyag-fogyasztás 2022 végéig a 2019-es szint alatt marad. Az EIA arra számít, hogy a sugárhajtású üzemanyag-fogyasztás gyorsabban tér vissza a világjárvány előtti szintre Kínában és az Egyesült Államokban, mint a legtöbb más régióban., Az EIA előrejelzése szerint a szénhidrogéngáz-folyadékok (HGL) fogyasztása 2021-ben és 2022-ben meghaladja a 2020-as szintet. Az EIA arra számít, hogy a petrolkémiai gyártási tevékenység hozzájárul a HGL-fogyasztás növekedéséhez az előrejelzésben. Ez a növekedés elsősorban a könnyű takarmány-petrolkémiai krakkolási kapacitással függ össze Kínában, és előrejelzi az amerikai HGL-fogyasztás növekedését.,

százalékosan az EIA arra számít, hogy az olajfogyasztás növekedése még a Gazdasági Együttműködési és Fejlesztési Szervezet (OECD) országai és az OECD-n kívüli országok között is méltányos lesz. Az EIA előrejelzése szerint az olajkereslet 2021-ben gyorsabban növekszik, mivel a gazdaságot és az olajfogyasztást kevésbé befolyásolja az utazás és a COVID-19-re adott egyéb válaszok, mint 2020-ban. Az előrejelzés szerint az olajkereslet tovább növekszik, de 2022-ben mérsékeltebb ütemben, ahogy a 2020-as megszorítások és változások hatásai elhalványulnak, és ahogy az olajkeresletet egyre inkább a gazdasági növekedés hajtja., Az OECD-n kívüli folyékony tüzelőanyagok fogyasztása 2021-ben 3,1 millió b/d-vel (6%), 2022-ben pedig 1,6 millió b/d-vel (3%) nő. Kína és India vezeti az OECD-n kívüli folyékony tüzelőanyagok fogyasztásának növekedését. EIA előrejelzések fogyasztás Kínában nőni fog 0.9 millió b/d (6%), 2021-ben pedig 0,4 millió b/d (3%) 2022-ben, valamint a fogyasztás Indiában az előrejelzések szerint növekszik 0,5 millió b/d (12%), 2021-ben pedig 0,2 millió b/d (4%) 2022-ben.

nem OPEC kőolaj‐és más folyékony tüzelőanyagok előállítása. Az EIA becslése szerint 2020 egészében a nem OPEC-termelés 2% – kal csökkent.,3 millió b / d a 2019-es szintektől. A csökkenés több mint 90%-a A három legnagyobb nem OPEC gyártótól származik: az Egyesült Államoktól, Oroszországtól és Kanadától. A nem OPEC-termelés volt a legalacsonyabb az év során a második negyedévben, de a termelés a harmadik negyedévben nőtt, mivel a globális olajkereslet nőtt. Az EIA arra számít, hogy 2021-ben a nem OPEC kőolaj és más folyékony tüzelőanyagok termelése 1,2 millió bázisponttal emelkedik. 2022-ben az EIA arra számít, hogy a nem OPEC-termelés 2,3 millió b/d-vel emelkedik, meghaladva a 2019-es termelési szintet., Kanada és Brazília vezeti a nem OPEC-termelés 2021-es növekedését, Oroszország és az Egyesült Államok pedig 2022-ben vezeti a növekedést.

az EIA arra számít, hogy Kanada összes folyékony üzemanyag-termelése 2020-ban 0,2 millió b/d-vel csökkent. Ez a csökkenés annak is köszönhető, hogy 2019-ben a kormány megrendelte a 2020-ig tartó Albertai kitermeléscsökkentést, és az alacsony olajárak és az olajexport iránti csökkenő kereslet miatt gazdaságpolitikai leállások következtek be. Október végén az Alberta kormány bejelentette, hogy abbahagyja a havi olajtermelési határértékek meghatározását., Bár a kormány 2021 decemberéig kiterjeszti szabályozó hatóságát az olajtermelés korlátozására, a termeléscsökkentések szüneteltetése lehetővé teszi a termelők számára a rendelkezésre álló exportvezeték-kapacitás felhasználását. 2020 végétől az EIA becslése szerint a COVID-19-re adott válaszok eredményeként a legtöbb leállított termelés helyreállt, gyorsabban, mint azt korábban becsülték. 2021-ben az EIA arra számít, hogy Kanada termelése 0,4 millió bázisponttal emelkedik, és meghaladja a 2020.első negyedévi termelést, amelyet a kormány által elrendelt megszorítások és a korábban elhalasztott olajhomok-projektek kibővítése hajt., Az EIA nem számít arra, hogy az előrejelzési időszak alatt új upstream projektek jönnek online Kanadában. Minden további nyersolaj-termelés a meglévő projektek bővítéséből vagy debottleneckingéből származik. Előrejelzés termelés Kanadában nő 0,1 millió b / d 2022-ben.

Brazília kőolaj-és egyéb folyékony tüzelőanyagok termelése 2020-ban 0,2 millió b/d-vel nőtt, és 2021-ben várhatóan 0,4 millió b/d-vel, 2022-ben pedig 0,2 millió b / d-vel nő. 2020 áprilisában a Brazil nemzeti olajvállalat, a Petroleo Brasileiro, az S. A. (Petrobras) bejelentette, hogy 0-ra csökkenti a termelést.,2 millió b / d a COVID-19 pandémiára adott válaszként. Néhány héttel a bejelentés után azonban a Petrobras megfordította ezeket a csökkentéseket, mivel a nyersolajexport iránti kereslet továbbra is erős maradt, különösen az Ázsiába irányuló export esetében. Ahogy más Latin-amerikai olajtermelők 2020-ban visszaesést tapasztaltak, az olajtermelés tovább nőtt Brazíliában, mivel a 2020 előtt online forgalomba hozott úszó, termelő, tároló és kirakodó hajók (FPSOs) termelése folyamatosan csökkent, különösen a Buzios területén., Az egyik FPSO, a P-70 2020 második felében online jött létre, további köteteket hozva létre. Az új FPSO-egységek várhatóan az előrejelzési időszak alatt emelkedni fognak, különösen a szépia, a Mero és a Buzios területén. Mindegyik FPSOs termelési kapacitása 180 000 b/d.

Az Egyesült Államok után Oroszország a második legnagyobb folyékony tüzelőanyagok gyártója a nem OPEC-országok között. Az EIA arra számít, hogy az oroszországi termelés 2021-ben és 2022-ben növekedni fog, miután 2020-ban meredeken csökkent, mivel az OPEC+ megállapodás, amelyben Oroszország részt vesz, korlátozta a nyersolaj-termelést., Oroszország 2020-ban a legnagyobb folyékony tüzelőanyagok termelésének visszaesését tapasztalta az OPEC+ gyártók körében: 1, 0 millió b/d csökkenés az 2019 termeléshez képest. Az EIA arra számít, hogy Oroszország folyékony üzemanyag-termelése 2021-ben 0,1 millió b/d-vel, 2022-ben pedig 0,9 millió b/d-vel növekszik. Miután az OPEC + megállapodás 2022 elején véget ért, az EIA arra számít, hogy Oroszország termelése 2022 áprilisáig visszatér 11, 5 millió b/d-re, majdnem ugyanolyan szintre, mint 2020 első negyedévében.

az EIA 2021-ben és 2022-ben is a termelés növekedésére számít Norvégiában., Norvégia Kőolajügyi és Energiaügyi Minisztériuma 2020 júniusától decemberéig egyoldalú termelési korlátozásokat vezetett be a norvég kontinentális talapzaton. A határértékeket alkalmazni, hogy a termelés a meglévő mezők, illetve késedelmes megkezdése új mezőket, majd tartotta növekedés összesen folyadékok termelés 2020-ban, hogy kevesebb, mint 0,3 millió b/d. Miután a termelési korlátok lejár, EIA előrejelzések termelés növekedése 0,2 millió b/d 2021-ben, 0,1 millió b/d, 2022-ben, mint a meglévő mezők termelés növekedése, új mezők online, köztük a sokat halogatott Martin Linge mező., Az új területek 2021-es felfutása hozzájárul az évenkénti növekedéshez mind 2021-ben, mind 2022-ben. A Johan Sverdrup mező, amely 2020-ban a norvég termelés növekedésének fő mozgatórugója volt, szintén hozzájárul a növekedéshez 2021-ben, 2022-ben és azon túl. Az EIA előrejelzése szerint A Johan Sverdrup mező 1. fázisa visszatér a COVID-19 előtti csúcstermeléséhez, amely 2021 elején 470,000 b/d volt, és meghaladja ezt 2021 vége előtt. Ezenkívül A Johan Sverdrup mező 2. fázisa a tervek szerint 2022 negyedik negyedévében online lesz, és több mint 0, 2 millió b/d termelést egészít ki teljes kapacitással.,

az EIA arra számít, hogy 2021-ben és 2022-ben a nem OPEC-országok közül Mexikóban csökken a legnagyobb mértékben a folyékony üzemanyagok termelése. Mexikó az áprilisi OPEC+ – megállapodás értelmében 100 000 b/d olajtermelési csökkentésről állapodott meg. Mexikó júniusban elutasította a vágások meghosszabbítását, Mexikó pedig ideiglenesen stabilizálta a termelést 2020-ban a korábbi évek visszaesését követően, mivel a Petroleos Mexicanos (PEMEX) számos fejlesztési prioritást élvező területet célozott meg. Mexikó folyékony tüzelőanyagok termelése átlagosan 1, 9 millió b/d volt 2020-ban, szinte változatlan az 2019-hez képest. Az EIA arra számít, hogy az olajtermelés 2021-ben 1-re csökken.,8 millió b / d, még akkor is, ha a PEMEX kiemelt területei továbbra is növelik a termelést, és az Ixachi és az Ichalkil/Pokoch projektek online megjelennek. Ez a kimenet nem elegendő ahhoz, hogy ellensúlyozza a PEMEX régebbi mezőit, különösen a Maloob mezőt. Az EIA arra számít, hogy Mexikó olajtermelése 2022-ben átlagosan 1,7 millió b/d lesz, ami tükrözi a PEMEX pénzügyi korlátait és az érett területeken továbbra is jelentős csökkenést mutat.

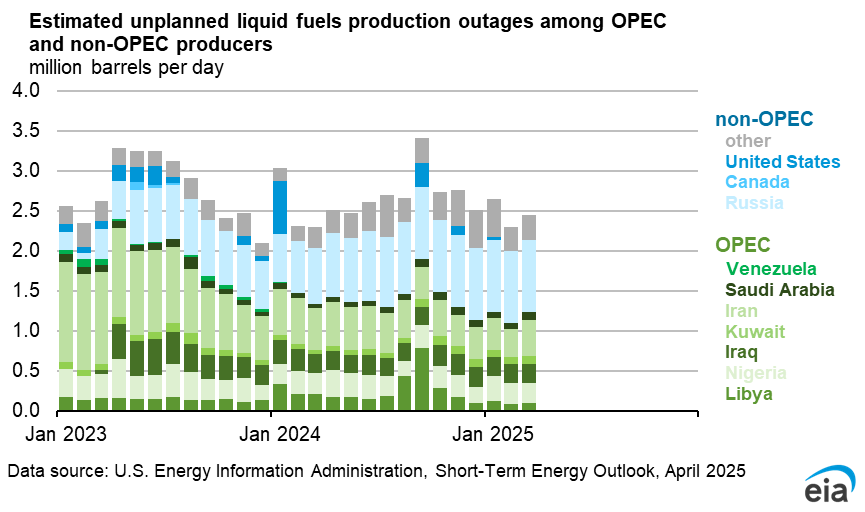

OPEC kőolaj és más folyékony tüzelőanyagok előállítása., Az OPEC + termelés 2020. áprilisi csökkentése (júniusban meghosszabbítva) a rekord olajellátási zavarokkal együtt megfordította a leltárkészleteket, amelyek a 2020 második negyedévében bekövetkezett történelmi kereslet csökkenéséből adódtak. Miután a globális olajkészletek 2020 második negyedévében becsült 7, 5 millió b/d sebességgel épültek, a készletek 2020 második felében csökkentek. Az OPEC tagjainak a termeléscsökkentési megállapodásnak való magas szintű megfelelése hozzájárult a készletek csökkenéséhez. Az EIA becslése szerint az OPEC nyersolajtermelése 2020-ban átlagosan 25,6 millió b/d volt, 3-mal csökkent.,2019-től 7 millió b/d, 2002 óta az OPEC nyersolajtermelésének legalacsonyabb éves átlaga.

az OPEC nyersolajtermelése 2020 harmadik negyedévében elérte a 23,6 millió b/d értéket. A kőolaj-kitermelés visszatérése azonban Líbiában és másutt 2020 negyedik negyedévében, az OPEC termeléscsökkentésének enyhülésével együtt, ahogy a globális olajkereslet növekedett, hozzájárult ahhoz, hogy a termelés a negyedik negyedévben 24,9 millió b/d-re emelkedjen.,

2021.január 5-én az OPEC+ szerény termelési növekedést jelentett be Oroszországból és Kazahsztánból februárban és márciusban (havonta összesen 75 000 b/d). Szaúd-Arábia bejelentette, hogy februárban és márciusban további 1,0 millió b/d-vel csökkenti a termelést, ami 2021 első negyedévében az OPEC+ előrejelzett termelésének csökkenését eredményezi, mint azt korábban várták.

a felülvizsgált OPEC + megállapodás továbbra is lehetővé teszi a magasabb termelési célokat 2021-ben., Az EIA arra számít,hogy az OPEC továbbra is korlátozza a termelést, de kisebb mértékben, mivel a globális olajkereslet növekedésével 2021-ig csökkenti termelését. Az EIA előrejelzése szerint az OPEC nyersolajtermelése 2021-ben átlagosan 27,2 millió b/d, 2020-tól pedig 1,6 millió b/d lesz. Mivel az OPEC + megállapodás 2022 áprilisában jár le, az EIA az OPEC termelésének 2022-es további növekedésére számít. EIA előrejelzések OPEC kőolaj termelés átlagos 28.2 millió b/d, 2022-ben, a növekedés 1,1 millió b/d.

Venezuela, Líbia, Irán nem vonatkozik az OPEC+ megállapodás., Az EIA feltételezi, hogy a jelenlegi amerikai szankciók érvényben maradnak Irán és Venezuela számára. Venezuela termelése 2020-ban felgyorsult, miután az Egyesült Államok kormánya február közepén új szankciókat vetett ki a Rosneft kereskedelemre. Ezenkívül a COVID-19 világjárvány megjelenését követő globális olajkereslet csökkenése tovább csökkentette a venezuelai olaj iránti keresletet. Az EIA arra számít, hogy Venezuela nyersolajtermelése továbbra is csökken az előrejelzésben.,

Líbia kőolaj termelés esett során az első öt hónap 2020 után a januári bezárása öt export terminálok kelet-Líbia, a csővezetékek csatlakoztatása az El Sharara El Érezni olajmezők, hogy azokon a terminálokon. 2020 májusáig Líbia nyersolajtermelése átlagosan 80 000 b/d volt, a 2019 végi 1,2 millió b/d-ről. A líbiai Nemzeti olajipari vállalat (NOC) szeptemberben és októberben szüntette meg a vis maiort az összes kikötőben, miután a keleti és nyugati biztonsági erők tűzszüneti megállapodást kötöttek., A nyersolajmezők újra megnyíltak, és a nemzeti olajtársaság 2020 novemberében gyorsan közelre növelte az olajtermelést. A líbiai politikai és biztonsági helyzet miatt azonban fokozott kockázatnak van kitéve az EIA Líbiai termelési előrejelzése, beleértve a keleti és nyugati frakciók közötti bevételmegosztásról szóló megállapodás hiányát is.

az EIA becslése szerint az egyéb folyadékok OPEC-termelése 2020-ban átlagosan 5,0 millió b/d-re csökkent, a 2019-es 5,4 millió b/d-ről., A 2020-as termeléscsökkenést a nyersolajtermelés csökkenéséből eredő, kevésbé kapcsolódó folyadékkibocsátás okozta. Az EIA arra számít, hogy ez a csökkenés az OPEC+ termelés növekedésével párhuzamosan vissza fog térni.

EIA becslése szerint az OPEC többlet kőolaj-termelési kapacitás, amely átlagosan 2,5 millió b/d 2019-ben, átlagosan 6,2 millió b/d 2020-ban (4.0 millió b/d több, mint a 2010-19 átlag), valamint tetőzött a harmadik negyedév során a 2020 7.9 millió b/d. EIA előrejelzések éves átlagos többlet kapacitás csökkenés 5.1 millió b/d, 2021-ben pedig 4,1 millió b/d, 2022-ben., A többletkapacitás ingadozása az OPEC+ megállapodásra adott válaszként a nyersolaj-termelés változásainak közvetlen eredménye. Ezek a becslések nem tartalmaznak további kapacitást, amely elérhető lehet Iránban, amely offline állapotban van az iráni olajértékesítéssel kapcsolatos amerikai szankciók miatt.

globális kőolajkészletek. Az EIA becslése szerint a globális olajkészletek 2019 végétől 2020 májusáig 1,2 milliárd hordóval növekedtek. Júniustól decemberig azonban a becsült készletek 0, 5 milliárd hordóval csökkentek., Az EIA arra számít, hogy a globális olajkészletek általában 2021-ben és 2022-ben csökkennek, mivel az előrejelzés szerint a globális olajkereslet fokozatosan visszatér a világjárvány előtti szintre, meghaladva a kínálat növekedését. EIA elvárja, hogy a globális olaj kínálat növekedése az előrejelzés, de az önkéntes termelési korlátozás a OPEC+ gyártók, valamint az elhúzódó hatásai az alacsony olajárak AMERIKAI szűk olajtermelés, korlátozza a globális ellátási növeli. Ennek eredményeként az EIA arra számít, hogy a globális olajkészletek 2021-ben 0,6 millió b/d, 2022-ben pedig 0,5 millió b/d sebességgel csökkennek., Ez a készletkivonási Arány 2022 végén 0,3 milliárd hordóval magasabban hagyná a globális olajkészleteket, mint 2019 végén.

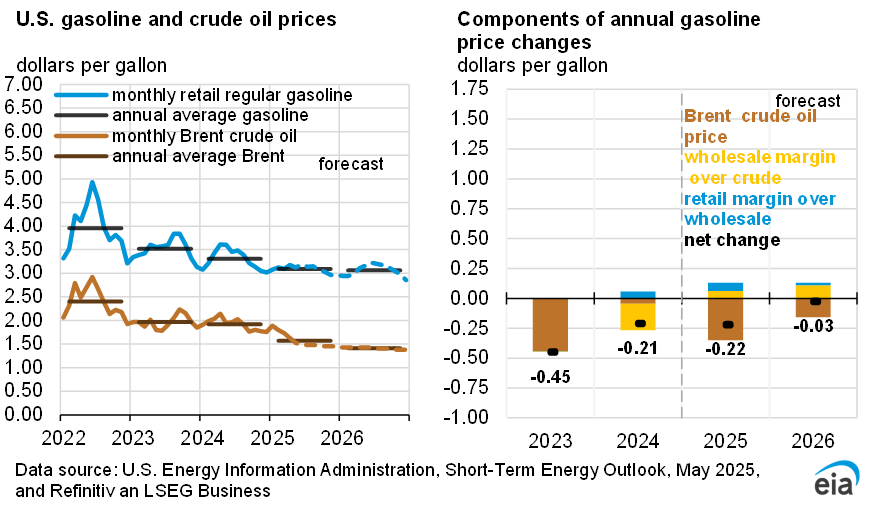

nyersolajárak. A Brent nyersolaj ára 2020-ban széles tartományban kereskedett. A 2020. januári 64 dollár/b átlagot követően a Brent ára áprilisban átlagosan 18 dollár/b-ra esett, ami a legalacsonyabb havi átlagár reálértéken 1999 februárja óta. Az alacsony árak az olajfogyasztás jelentős csökkenésének következményei voltak, amelyek a globális olajkészletek hirtelen emelkedését okozták., A Brent ára azonban 2020 hátralévő részében tovább emelkedett, mert a növekvő olajkereslet és a csökkenő termelés miatt a globális olajkészletek csökkentek. A Brent ára decemberben havi átlagban 50 dollár/b-re emelkedett, részben a jövőbeni gazdasági fellendülésre vonatkozó várakozások miatt, a több COVID-19 vakcina életképességéről szóló folyamatos hírek alapján. A Brent ára január elején érte el a legmagasabb szintet 10 hónap alatt, miután Szaúd-Arábia bejelentette, hogy egy hónappal csökkenti nyersolajtermelését februárra, ami az OPEC+ kötelezettségvállalásai mellett szól.,

az EIA arra számít, hogy a Brent nyersolaj ára 2021-ben és 2022-ben is átlagosan 53 dollár/b-ra emelkedik. Szaúd-Arábia egyoldalú csökkentése azt jelenti, hogy a globális olajpiaci egyenlegek 2021 elején szigorúbbak lesznek, mint az EIA korábban várt. EIA elvárja, hogy a globális kőolaj készletek csökkenése 2,3 millió b/d az első negyedévben a 2021, amely EIA elvárja, hogy hozzá fog járulni a Brent ára átlagosan $56/b.

annak Ellenére, hogy a növekvő előrejelzése szerint az olaj ára a korai 2021, KHV-még mindig arra számít, emelkedő árakra nehezedő nyomás, hogy korlátozott keresztül az előrejelzési időszak, mert a magas globális olaj készletszintek, illetve többlet kőolaj-termelési kapacitás., Az EIA mérsékelt lefelé mutató olajárnyomást vár 2021 második negyedévétől, amikor a globális olajtermelés az előrejelzések szerint emelkedni fog, és a készletek lassabb ütemben húzódnak. A Brent azonnali ára az előrejelzés szerint 2021 második felében átlagosan 51 dollár/b lesz. Felfelé irányuló árnyomás reemerge az előrejelzés során 2022 eredményeként a globális olaj leltár felhívja gyorsuló képest a második felében 2021.,

A globális gazdasági fejlemények és a COVID-19-es világjárványt övező számos bizonytalanság az elkövetkező hónapokban az EIA jelenlegi ár-előrejelzésénél magasabb vagy alacsonyabb olajárakat eredményezhet. Ez az ár útvonal tükrözi a globális olaj fogyasztás növelése 6% – kal, 2020-tól szint eléréséhez átlagosan 97.8 millió b/d, 2021-ben pedig további 3% 2022-ben. De ez az előrejelzés függ a populációk vakcinázásának sebességétől, valamint attól, hogy az olajfogyasztási viselkedés hogyan változik, ha a populációkat széles körben vakcinázzák., A legutóbbi célzott OPEC+ termeléscsökkentések időtartama és betartása szintén bizonytalan. Végül, az a fok, amelyre az amerikai palaipar reagál az olajárak közelmúltbeli relatív erejére az áprilisi mélyponthoz képest, befolyásolja az olajár útját a következő negyedévekben.

az EIA előrejelzése szerint a nyugati féltekén irányadó West Texas Intermediate (WTI) nyersolaj ára 2021-ben átlagosan 3 dollárral, 2022-ben pedig 4 dollárral lesz alacsonyabb a Brent áránál., Ez az árengedmény az EIA azon feltételezésén alapul, hogy a WTI jelenlegi, 2020 második felében átlagosan 2 dollár/B-os Brent-árengedménye az amerikai nyersolaj-termelés jelentős csökkenését, valamint a távoli piacokra történő exportra rendelkezésre álló amerikai nyersolaj-mennyiség csökkenését tükrözi más globális referenciaértékekhez képest. Mivel a globális piac alkalmazkodik a csökkenő kereslethez és termelési szinthez, az EIA arra számít, hogy a különbözet 2022 második felére 4/b dollárra tér vissza az amerikai export relatív költsége alapján., nyersolaj a Cushing elosztóközpontból Ázsiába, összehasonlítva a Brent nyersolaj exportjának költségeivel az Északi-tengerről Ázsiába.