alacsony jövedelmű lakáshitel-lehetőségek reményt adnak

a ma elérhető sok alacsony jövedelmű lakáshitelnek köszönhetően még akkor is háztulajdonos lehet, ha nem sok pénzt keres.

ebben a cikkben az a célom, hogy minden eszközt megadjak Önnek, amire szüksége van ahhoz, hogy megtalálja, kérelmezze és sikeresen lezárja a jelzálogkölcsönt annak ellenére, hogy alacsony jövedelmű.

ezek a kölcsönök reményt adnak arra, hogy házat vásárolhat anélkül, hogy az otthon árának 10-20% – át megtakarítaná előleg ellenében., És ami még fontosabb, remélem, megengedheti magának a havi fizetést, ha beköltözik.

kattintson ide, hogy megnézze, jogosult-e otthont vásárolni.

ebben A cikkben:

- Alacsony jövedelmű lakáshitel lehetőségek

- Önrész támogatás

- Támogatások alacsony jövedelmű családok

- Eladó fizetett záró költségek

- Hogy a hitelezők úgy dönt, hogy jóváhagyja a hitel

- Az ajánlott hitelezők az alacsony jövedelmű hitelek

A Legjobb Alacsony Jövedelmű Jelzálog Beállítások

az Épület egy ház jól felszerelt eszköz öv, így nem vásárol egyet., Íme néhány a legjobb alacsony jövedelmű jelzálog lehetőségek.

Az alacsonyabb költségvetéshez megfelelő lakáshitel megtalálása folyamat, de érdemes vállalkozni. Felfedezni ezeket az alacsony jövedelmű lakáshitel típusok lehet, hogy csak az első lépés. Lásd a cikk 2. részét arról, hogy a hitelezők hogyan döntenek arról, hogy jóváhagyták-e a kölcsönt. A következő lépések lehetnek a hitel-vagy megtakarítási szokások kidolgozása, hogy a hitelalkalmazás sokkal jobban nézzen ki. Egyelőre térjünk rá a konkrét lakáshitel-programokra.,

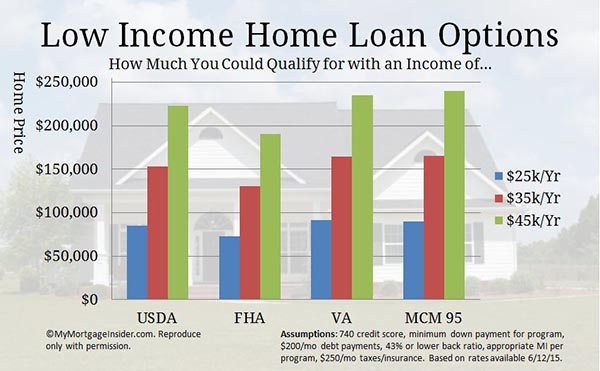

USDA Home Loan-Zero-down Loan Option

az USDA kölcsön lehetővé teszi, hogy vesz egy otthon nulla előleg. Ez elérhető ingatlanok területeken az USDA jelöli a vidéki, bár sok támogatható területek meglehetősen külvárosi. A jogosult területek megtekintéséhez tekintse meg az USDA ingatlan jogosultsági térképét.

ezt a programot Vidékfejlesztési hitelnek vagy USDA garantált Hitelprogramnak is nevezik. Fantasztikus lakáshitel volt az alacsony jövedelmű családok számára az évek során. Lehet vásárolni egy otthon alacsony kamatláb, kevés vagy semmi ki a zsebéből.,

mi több, az USDA kölcsön kifejezetten a

mi több, az USDA kölcsön kifejezetten a

- emberek számára készült, akik még nem rendelkeznek megfelelő otthonral.

- azok, akik a terület medián jövedelmének legfeljebb 115% – át teszik ki.

kattintson ide az USDA lakáshitel jogosultságának ellenőrzéséhez.

USDA alacsony jövedelmű hitel (USDA közvetlen hitel)

Ez a program kifejezetten az alacsony jövedelmű családok lakáshiteleként jön létre. Más néven szakasz 502 hitelek, állnak rendelkezésre, hogy az egyének nagyon alacsony és alacsony jövedelmű, definíció szerint 50-80% a terület medián jövedelem.,

bizonyos esetekben 33 éves, vagy akár 38 éves időtartam is lehet. A Fizetési támogatások pedig azok számára állnak rendelkezésre, akik nem jogosultak a teljes kifizetésre.

Ha szeretné megtudni, hogy jövedelme korlátokon belül van-e, tekintse meg az USDA közvetlen Hiteljövedelem-korlátai oldalát.

ne feledje, hogy a standard lakáshitel-hitelezők nem kínálják ezt a programot. Közvetlenül az USDA-n keresztül kell jelentkeznie.

jövedelmének túl alacsonynak kell lennie ahhoz, hogy más hitelprogramok jogosultak legyenek. Meg kell győződnie arról, hogy nem jogosult a standard USDA kölcsön, mielőtt alkalmazni USDA közvetlen hitel.,

beszéljen egy USDA hitelszakértővel a standard USDA finanszírozásról egy rövid kérdőív kitöltésével itt.

FHA kölcsön-nagyszerű jelzálog lehetőség az alacsonyabb jövedelműek számára

valószínűleg már hallottál az FHA Hitelprogramról. Ez egy másik kormány által támogatott hiteltípus, amely segít az alacsony jövedelmű egyéneknek otthon vásárlásában. Itt vannak a program legfontosabb elemei:

- 3.,5% előleg

- Az eladó fizeti az összes vagy a legtöbb a záró költségek

- Lehetővé teszi, hogy alacsonyabb hitel pontszámok, mint a hagyományos finanszírozási

Mint egy alacsony jövedelmű hazai vevő, itt van néhány további funkciók egy FHA kölcsön, hogy érdekelni fogja:

- A 3,5% előleget is jött előleg ajándék pénzt.

- az FHA-nak enyhébb adósságráta-követelményei vannak, mint a hagyományos finanszírozás, ami azt jelenti, hogy alacsonyabb jövedelemre jogosult lehet.

- az FHA nem követeli meg, hogy a hitel lezárása után extra pénz legyen a bankban.,

- használhat Társ-aláírót (egy másik fél, aki hozzájárul a hitel visszafizetéséhez, de nem él otthon).

az FHA-t alacsony jövedelmű családok szem előtt tartásával tervezték. Ez segített milliók betörni lakástulajdon ellenére a hagyományos akadályok.

kattintson ide, hogy megnézze, jogosult-e most FHA kölcsönre.

FHA 203K-vesz és rögzít egy lakás egy hitel

egy FHA 203K hitel alapvetően egy FHA kölcsön egy hozzáadott funkció: a képesség, hogy finanszírozza a vételár és rehab költségek a jelzálog.,

Ez a hitelprogram az egyik legjobb alacsony jövedelmű lakáshitel, mert lehetővé teszi, hogy kihasználják az alacsonyabb árak fixer-uppers.

a cikk végén arról beszélek, hogy a hitelező biztosítja, hogy az ingatlan megfeleljen a minimális előírásoknak. Nos, egy FHA 203k-val ez nem számít. Ön finanszírozza a szükséges javításokat, hogy az FHA minimális ingatlankövetelményeihez igazodjon.

mivel azok a lakások, amelyek nem felelnek meg a hagyományos finanszírozási követelményeknek, általában meredeken diszkontálják őket. Ez lehetővé teszi az alacsonyabb jövedelemmel rendelkezők számára, hogy könnyebben bejussanak egy otthonba.

kattintson ide a jogosultság ellenőrzéséhez.,

va jelzálog-a legolcsóbb havi Jelzálogfizetés

Ha katonai tapasztalata van,a VA jelzálognak az első alacsony jövedelmű jelzálog-opciónak kell lennie. Nulla előleget igényel, az eladó pedig a zárási költségek egészét vagy nagy részét fizetheti.

nincs havi jelzálogbiztosítás, amely havonta több száz dollárt takaríthat meg. A jelzálogbiztosítás nem azt jelenti, hogy több lakást vásárolhat kevesebb havi jövedelemmel, mint más hiteltípusok.

nincs havi jelzálogbiztosítás, amely havonta több száz dollárt takaríthat meg. A jelzálogbiztosítás nem azt jelenti, hogy több lakást vásárolhat kevesebb havi jövedelemmel, mint más hiteltípusok.

és a VA hitelek enyhébbek az adósságráta és a hitelképességi követelmények tekintetében., Sok alacsony jövedelmű magánszemély és család VA hitelt vett fel első otthonának megvásárlására.

ahhoz, hogy jogosult legyen, legalább

- 90 napos vagy annál hosszabb amerikai katonai szolgálati tapasztalattal kell rendelkeznie háborús időben, ha jelenleg aktív szolgálatban van

- 181 nap vagy annál több békeidőben

- 24 hónap vagy a teljes időszak, amelyre megrendelték, ha most elválasztották a szolgálattól.

- 6 év, ha a Nemzeti Gárda vagy tartalékok

ha jogosult, akkor nagyon közel lehet a saját otthonához, annak ellenére, hogy jelenleg alacsony jövedelmű.,

kattintson ide, hogy ellenőrizze a VA lakáshitel jogosultságát.

HomePath and HomePath Renovation Home Loans-Fannie Mae ‘ s Foreclosed Homes

szerkesztő megjegyzése: Fannie Mae 2014.október 6-án fejezte be HomePath programját. További részletekért látogasson el a Fannie Mae HomePath oldalra.

A HomePath program lehetővé teszi az alacsony jövedelmű lakásvásárlók számára, hogy könnyebben kvalifikáljanak, mint a legtöbb más hitelprogram., Íme néhány a nagy dolgok HomePath:

- csak 5% előleg szükséges

- nincs értékelés szükséges

- nincs minimális ingatlan szabványokat, hogy megfeleljen

- nem magán jelzálog biztosítás szükséges.

Ez a kölcsön segíthet egy rögzítő felső vásárlásában alacsony áron. A havi fizetés illeszkedik a költségvetés sokkal könnyebb, mint sok otthonok, amelyek csúcsformában. A jelzálogbiztosítás hiánya pedig jelentősen csökkenti a havi költségeket.

Ezek az otthonok Fannie Mae tulajdonú foreclosures. Fannie célja, hogy eladja ezeket a házakat a nagy potenciális lakástulajdonosoknak, mint te., Így a hagyományos útlezárások nagy részét megszüntetik egy olyan otthon birtoklásához, mint a PMI és egy nagy előleg.

Ez nagyszerű hír az alacsony jövedelmű jelzálogot kereső vásárlók számára. Keressen egy listát a lakások eladó a területen keres HomePath.com. ezután hívjon egy jóváhagyott HomePath hitelezőt itt és kezdje el.

lehetőség van otthon Lakásfelújítási kölcsön megvásárlására és javítására is. Megvásárolhatja és megjavíthatja az ingatlant tetszés szerint, csak egy kölcsön felhasználásával.

lásd a teljes HomePath irányelveket itt, a HomePath felújítási irányelveit pedig itt.,

3% le jelzálog

a Fannie Mae új HomeReady programja rendkívül rugalmas a jövedelemforrások tekintetében. A pályázók kompenzációs tényezőként használhatják a háztartás azon tagjainak jövedelmét, akik nem szerepelnek a kölcsönben. Ez azt jelenti, hogy egy családtag, aki nem akar kölcsönben lenni, továbbra is segíthet a kvalifikációban.

Ezen felül a bérlakásból származó jövedelem, az alagsori lakásból származó bérleti jövedelem, valamint a nem foglalkoztatott társ-hitelfelvevő jövedelme is felhasználható a minősítéshez.,

az előleg követelménye mindössze 3%, amely teljes egészében ajándékból vagy jóváhagyott előlegfizetési támogatási programból származhat.

nézze meg, hogy vásárolhat-e otthont a HomeReady jelzálogprogrammal.

jó szomszéd szomszéd-otthonok kedvezményes 50%. Csak egy $100 előleg szükséges

A jó szomszéd A Szomszédban (GNND) program egy speciális hiteltípus által kínált Amerikai Department of Housing and Urban Development (HUD). Ez lehetővé teszi a rendészeti tisztviselők, tanárok, sürgősségi személyzet vásárolni otthonok 50% kedvezmény!

itt van, hogyan működik., Talál egy otthont a HUD GNND weboldalán, és ajánlatot tesz. Ha egynél több személy nyújt be ajánlatot, véletlenszerű lottót tartanak annak megtekintéséhez, hogy kinek az ajánlatát fogadják el.

ha kiválasztják, be kell bizonyítania, hogy Ön jóváhagyott típusú közfoglalkoztató.

A HUD “csendes Második” jelzálogot hoz létre a felsorolt ár 50% – ára. De ha él az otthoni teljes 3 évek, hogy az adósság törlődik!

a programhoz különböző típusú finanszírozást használhat. De ha FHA-t használ, az előleg követelménye csak $100.,

ha megfelel a fenti kritériumoknak, ez egy tökéletes alacsony jövedelmű jelzálog opció. Végül is csak a lakás vételárának 50% – át kell kifizetnie. Lépjen kapcsolatba az egyik hitel szakemberek itt, hogy ellenőrizze a kamatlábak és az induláshoz.

gyártott lakások: mobil lakáshitelek

A gyártott lakások a rendelkezésre álló lakások nagy részét képviselik számos területen. Megtalálható néhány igazán alacsony árak gyártott otthonok, általában az úgynevezett mobil otthonok.

mobil otthonok lehet egy nagyszerű módja annak, hogy egy otthon sokkal kevesebb pénzt előre és havonta., Nem értékelik, mint a szokásos stick-build egy családi házak, de lehet egy nagyszerű módja annak, hogy betörjön a homeownership.

csak győződjön meg róla,hogy csak az 1976. június 15-én vagy azt követően épített otthonokra néz. Bármely mobilház épült ezen időpont előtt nem lehet finanszírozni semmilyen hagyományos hitel.

kattintson ide, hogy ha jogosult vásárolni egy gyártott otthon.

egy FHA kölcsön a legegyszerűbb módja annak, hogy finanszírozza a mobil lakásvásárlás. A standard FHA-szabályok érvényesek, mint például a 3,5% – os leépítés és az alacsonyabb hitelkövetelmények, de további ingatlanellenőrzésekre van szükség.,

az FHA kölcsönökre vonatkozó teljes iránymutatások megtekintéséhez nézze meg blogbejegyzésünket, vagy egyszerűen kattintson ide, hogy megnézze, jogosult-e gyártott otthon vásárlására.

jótékonysági Előleg & kormányzati szervezetek

meglepődne, hogy hány város, megye, állam kínál előleget az alacsony és mérsékelt jövedelmű lakásvásárlóknak. Valójában túl sok a lista.

előleg támogatás, más néven DPA, egy hatékony eszköz a homeownership. Ez kiküszöböli az évek óta tartó rágalmazást és megtakarítást az előlegért., Ha van egy alacsony jövedelem, ez nehéz menteni ahhoz, hogy vesz egy otthon.

HUD HOME Investment Partnership Program

HUD osztja alapok minden évben joghatóságok mind az 50 államok, hogy segítsen az alacsony jövedelmű lakásvásárlók. A jogosult vásárlóknak a terület medián jövedelmének legfeljebb 80% – át kell elérniük.

az alapokat kezelő joghatóságok túl sokak a listához, de itt könnyen megtudhatja, hogy van-e otthoni szponzorált program a környéken.

a DPA alapok számos standard hiteltípussal kombinálva használhatók fel., Ha van egy program a területen, forduljon hozzáértő hitel tisztviselő, hogy ha lehet kombinálni előleg támogatás a hitel típusa érdekli.

kattintson ide a homebuying jogosultság ellenőrzéséhez.

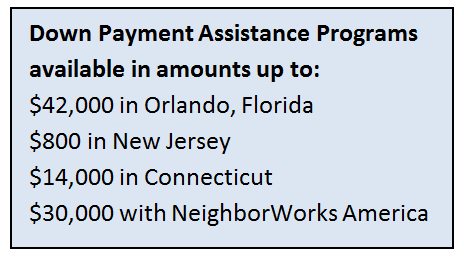

városok, Államok és megyék előlegfizetési támogatása

sok önkormányzat kínál DPA alapokat az alacsonyabb jövedelmű hitelfelvevők számára. Előleg támogatási programok revitalizálja a városi és elővárosi területeken. Arra ösztönzi a családokat, hogy vásároljanak otthonokat, költözzenek be, és javítsák a közösséget.,

sok önkormányzat kínál DPA alapokat az alacsonyabb jövedelmű hitelfelvevők számára. Előleg támogatási programok revitalizálja a városi és elővárosi területeken. Arra ösztönzi a családokat, hogy vásároljanak otthonokat, költözzenek be, és javítsák a közösséget.,

Íme néhány példa az előleg támogatás elérhető:

- Orlando, Florida: $42,000

- New Jersey: $800

- Connecticut: $ 14,000

- Seattle: $45,000

- St. Louis, Missouri: $5,000

Minden program egy kicsit más. Néha az előleg támogatás egy alacsony jövedelemtámogatás, hogy nem kell visszafizetni. Más DPA programok kevés vagy egyáltalán nem adnak pénzt, de végül vissza kell fizetni.,

kérdezze meg a helyi ingatlanügynököt az Ön területén található előlegfizetési támogatási programokról, és tekintse meg oldalunkat előlegfizetési támogatási oldal további példák a részt vevő szervezetekről.

karitatív szervezetek

egyes karitatív szervezetek képesek hozzájárulni az előlegfizetési támogatási alapokhoz az FHA hitelek felé. De ezeket a HUD-nak jóvá kell hagynia.

, hogy ha egy nem kormányzati szervezet a területen jóváhagyott keresés név vagy hely itt.

kattintson ide, hogy megtudja, mely előlegfizetési támogatási programok állnak rendelkezésre az Ön számára.,

támogatások az alacsony jövedelmű családok vásárolni egy házat

szerte az országban, vannak városi, megyei, valamint állami alapú támogatási programok segítségével az alacsony jövedelmű családok vásárolni egy házat.

és elmondom, hogyan kell megtalálni őket.

A lakások drágulnak, különösen a nagyobb metrókban. Ezért vesznek részt az önkormányzatok az előlegfizetésben és a költségcsökkentés támogatásában.

sok hely nem tudja lehozni a hazai árakat a régiójukban. De amit tehetnek, hogy pénzt adnak, hogy segítsenek a családoknak bejutni az otthonokba, amikor egyébként nem tudtak.,

sajnos ezeknek az egyedi támogatási programoknak nincs sok, ha van ilyen, központosított adatbázisa. Minden támogatásnak megvannak a saját szabályai, A dollárösszegek és a földrajzi korlátozások.

de megtalálhatja ezeket a programokat azzal, amit mindig használ: Google.

ezt nézd meg.

egyszerűen Google a város, az állam vagy a megye nevét, majd a “lakhatási támogatás”. Körülbelül 3 perc alatt nagyon jó programokat találtam Seattle-ben, Miamiban, Észak-Dakotában, Connecticutban és Clark megyében, Nevada-ban.

szó szerint minden hely, ahol Googled volt egy lakhatási program.,

itt van egy minta, amit találtam:

- Seattle: akár $55,000 (igen, hogy sok) előleg támogatás a családok kereső kevesebb, mint 80% – a terület medián jövedelem.

- Miami: az alacsony és közepes jövedelmű családok lakásárának 2%-A

- Észak-Dakota: csak 500 dollár a zsebéből vásárolni. Az első alkalommal lakásvásárlók, akik megfelelnek a jövedelmi követelményeknek, jogosultak.

- Connecticut: teljes előleg fedezett (jellemzően 3-3, 5%) alacsony kamatozású kölcsön útján.

- Clark megye, Nevada: a hitelösszeg 4% – ának vissza nem térítendő támogatása az előleg és a záró költségek fedezésére.,

Ez csak néhány a több száz támogatási program közül, amelyek az ország egész területén elérhetők az alacsony jövedelmű családok számára. Csak néhány perc kutatás lehet az utat a homeownership keresztül támogatási program.

További információ az alacsony jövedelmű jelzálog lehetőségekről

a kormány azt akarja, hogy alacsony jövedelmű jelzálogot kapjon.

furcsán hangzik, de valójában nem.

szerint a National Association of Home Builders, homeownership teszi ki mintegy 15-18% az amerikai gazdaság. Lakástulajdonosok nélkül a gazdasági növekedés egyszerűen megállna.,

tehát a kormány számtalan programot támogat-FHA, USDA, VA hitelek, valamint számos hagyományos program—, amelyek ösztönzik a lakástulajdonosokat az átlagkeresők körében, sőt az átlagkereset alatt is.

ezeknek a programoknak köszönhetően nem ritka, hogy a pincérnők, a gyári munkások, sőt az idénymunkások alacsony jövedelmű jelzálogot kapnak.

a probléma az, hogy sok bérlő továbbra is bérel, mert feltételezik, hogy nem tudnak kvalifikálni.

a don ‘ t really they can request a pre-approval with a hitelező, jellemzően csak a költségek egy hitel jelentés, és a hitelező talán még vegye fel a lapot, hogy.,

a lényeg az, hogy az alacsony jövedelmű jelzáloghitel az Egyesült Államok több ezer alacsonyabb keresetűjének elérhetősége alatt áll-de nekik kell ellenőrizniük jogosultságukat.

készen áll arra, hogy megnézze, jogosult-e? Kezdje itt.

Eladó által fizetett záró költségek segítenek az alacsony jövedelmű jelzáloghiteleknél

alacsony jövedelmű jelzáloghitelek keresésekor figyelembe kell venni az otthonba jutás teljes költségét, amely magában foglalja az előleget, valamint a hitel zárási költségeit.

a költségek csökkentésének nagyszerű módja az, hogy az eladó kifizeti a záró költségeket., A zárási költségek több ezer dollár lehetnek, ami valódi akadályt jelenthet az otthoni vásárlási törekvéseiben.

miért fizetné az eladó a záró költségeket? Mivel a ház jelenlegi tulajdonosa el akarja adni az otthont, valószínűleg majdnem annyit, amennyit meg akar vásárolni. Sok lakástulajdonos vagy bank (ha az otthon kizárás) több ezer dollárt ad a vevőnek a zökkenőmentes zárás biztosítása érdekében.

munka az ingatlanügynök, hogy menjen körülbelül kér záró költségek megfelelően. Meg kell kérnie a megfelelő összeget a helyzethez.,

Ha a keresett otthonnak több ajánlata van, akkor valószínűleg nem fogadja el azt, amely záró költségsegélyt kér.

érdemes lehet megnézni azokat a házakat, amelyek munkát igényelnek, vagy kevésbé igényesek. Az eladók általában jobban hajlandóak fizetni a záró költségeket azokban a piacokon, amelyeket még mindig elárasztanak a foreclosures.

záró költségek nem szórakoztató, de a valóság, ha kapok egy jelzálog, még egy jelzálog az alacsony jövedelmű családok. Ha van rá esély, hogy az eladó segít, akkor akár meg is kérdezheted.

kattintson ide az otthoni vásárlási jogosultság állapotának ellenőrzéséhez.,

hogyan hitelezők eldönteni, hogy jóváhagyták

most, hogy már áttekintette az eszközöket, mint egy alacsony jövedelmű lakásvásárló, merüljünk az alapokat kapok egy jelzálog. Ezek olyan szabályok, amelyek mindenkire vonatkoznak, bármilyen jövedelemmel, bármilyen típusú jelzálog megszerzésével.

hitel. Ez a hitelkérelem egyetlen területe, ahol valóban ragyoghat, még akkor is, ha alacsony jövedelme van. A hitelező tudni akarja, hogy kisebb felelősségekben hűséges voltál, mielőtt nagy felelősséget adtál neked., Nem számít, hogy az automatikus hitelek, hitelkártya-limitek és ezek kisebbek, mint a magasabb jövedelmű hitelfelvevők.

az egyetlen dolog, ami számít, az, hogy felelősségteljesen kezelte a hitelt – bármilyen méretben–.

egy nagyszerű hitel pontszám növelheti a megfelelő dollárösszeget. Ha nincs egy nagy hitel pontszám, érdemes dolgozni, hogy az első, mielőtt folytatná a homeownership utazás. Mint egy alacsony jövedelmű hitelfelvevő, meg kell, hogy minden más szempontból a jelzálog alkalmazás a legjobb formában, hogy a legjobb otthon elérhető. Nézze meg a cikkek, videók hitel Itt.,

foglalkoztatás. A hitelező látni fogja, hogy állandó foglalkoztatása van, még akkor is, ha a foglalkoztatásból származó jövedelem jelenleg alacsony.

úgy néz ki, sokkal jobb a jelzálog alkalmazás, ha már volt egy munkát az elmúlt 2+ év helyett sok munkahelyet. A hitelező tudni akarja, hogy megtarthat egy munkát. Végül is ez lesz a jelzálog visszafizetésének eszköze.

Ha az elmúlt években volt néhány munkahelye, dolgozzon ki egy nagy levelet, amely elmagyarázza, miért változtatta meg a munkahelyeket. A leépítés kényszerített arra, hogy munkahelyet váltson?, Is, kösse össze az egyes foglalkoztatási tapasztalatokat, feltüntetve, hogy mindegyik hogyan kapcsolódik a másikhoz. Hosszú idő ugyanabban a sorban a munka sokkal jobban néz ki, mint egy hosszú története független munkahelyek.

adósság vs. jövedelem. Ez egy nagy. Ez lehet a különbség a birtokló egy otthon, és továbbra is kiadó.

a hitelező megvizsgálja, hogy mennyi adóssága van a jövedelméhez képest. Mivel a jövedelem alacsony, azt szeretné, hogy az adósság kifizetések alacsony is.

itt van miért: a bruttó jövedelem körülbelül 45% – át a teljes lakhatási költségekre, valamint a havi adósságokra korlátozza., Íme egy példa:

$ 3,000 bruttó havi jövedelem

45% = $1,350.

- $200 autó fizetési

- $250 diákhitel fizetési

- $50 minimális hitelkártyás fizetések

Az $850 havonta maradt, elv, kamat, ingatlan adót, HOA tagdíjat, valamint a lakásbiztosítás.

de ha csak $ 50 havonta hitelkártya számlák és nincs más adósság, akkor lenne akár $1,300 elérhető a ház fizetés. Ez egy $100,000 növekedése a vásárlóerő miatt $ 450 kevesebb havi adósság.,

az otthoni vásárlás előtti hónapokban és években készítsen tervet az adósságok kifizetésére.

Előleg. Nehéz pénzt megtakarítani. Szűk költségvetéssel elég nehéz az ételt az asztalra helyezni. Szerencsére vannak lakáshitelek az alacsony jövedelmű családok számára. Sok lehetőség nem igényel előleget. Ezeket a programokat az alábbi “Szerszámszíj” részben megyek át.

mégis, a hitelező látni akarja, hogy pénzt takaríthat meg. Tehát akkor is, ha ez csak $ 25 havonta, hogy milyen költségeket lehet kivágni a költségvetés felé megtakarítási számla.

tulajdonság., A hitelező ellenőrzi az ingatlant, hogy megbizonyosodjon arról, hogy megfelel a minimális követelményeknek. Lehet, hogy a kísértés, hogy vizsgálja meg a fixer-felső, hogy egy alacsonyabb vételár, amely illeszkedik a költségvetés. Ez rendben van, csak tartsd észben, hogy a hitel jóváhagyása nehéz egy verte fel otthon.

kap előre jóváhagyott, mielőtt keres egy otthon

mert keres egy alacsony jövedelmű lakáshitel, ez nagyon valószínű, hogy lehet közel a maximális adósság Arány határértékek. Ezért jó ötlet egy hitelező előzetes jóváhagyása.

az előzetes jóváhagyás megmondja a maximális vételárat., Mindig ismeri ezt a mágikus számot, mielőtt otthonra nézne. Semmi sem rosszabb, mint beleszeretni egy olyan otthonba, amely kívül esik az árkategóriáján.

kattintson ide, hogy ha jogosult a lakáshitel.

utolsó szavak az alacsony jövedelmű Lakáshitelekről

rengeteg lehetőség van az alacsony jövedelmű lakásvásárlók számára. Ez egyszerűen a megfelelő megtalálása.

tartsa rajta. Csak azért, mert megtagadják az első alkalommal nem jelenti azt, hogy nem lehet újra alkalmazni, miután megtisztította a hitel, kapott emelést, vagy fizetett ki adósság.,

némi kitartással és tudással a saját otthonában lesz, mielőtt megtudja.

kattintson ide, hogy ellenőrizze az alacsony jövedelmű lakásvásárlási program jogosultságát.