les options de Prêt Immobilier à faible revenu vous donnent de l’espoir

grâce aux nombreux prêts immobiliers à faible revenu disponibles aujourd’hui, vous pouvez être propriétaire

dans cet article, Mon objectif est de vous donner tous les outils dont vous avez besoin pour trouver, demander et conclure avec succès un prêt hypothécaire malgré un faible revenu.

ces prêts vous donneront l’espoir que vous pouvez acheter une maison sans économiser 10% à 20% du prix de la maison pour un acompte., Et plus important encore, j’espère que vous pouvez vous permettre le paiement mensuel Une fois que vous emménagez.

Cliquez ici pour voir si vous êtes admissible à acheter une maison.

dans cet article:

- options de prêt immobilier à faible revenu

- aide à L’acompte

- subventions pour les familles à faible revenu

- frais de clôture payés par le vendeur

- Comment les prêteurs décident d’approuver votre prêt

- nos prêteurs recommandés pour les prêts à faible revenu

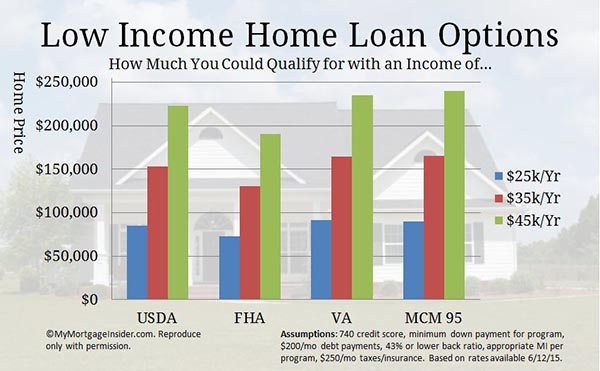

les meilleures options hypothécaires à faible revenu

construire une maison nécessite une ceinture d’outils bien garnie, tout comme en acheter une., Voici quelques-unes des meilleures options hypothécaires à faible revenu.

trouver le bon prêt immobilier pour un budget inférieur est un processus, mais il vaut la peine d’entreprendre. Découvrir ces types de prêts immobiliers à faible revenu pourrait être juste la première étape. Voir la partie 2 de cet article sur la façon dont les prêteurs décident si vous êtes approuvé pour le prêt. Vos prochaines étapes peuvent être de travailler sur vos habitudes de crédit ou d’épargne pour rendre votre application de prêt beaucoup mieux. Pour l’instant, passons directement aux programmes de prêt immobilier spécifiques.,

USDA Home Loan – Zero-down Loan option

le prêt USDA vous permet d’acheter une maison avec zéro acompte. Il est disponible pour les propriétés dans les zones que L’USDA désigne comme rurales, bien que de nombreuses zones éligibles soient assez suburbaines. Pour consulter les zones éligibles, consultez la carte d’éligibilité des propriétés de L’USDA.

ce programme est également appelé prêt de développement Rural ou programme de prêt garanti de L’USDA. Il a été fantastique prêt immobilier pour les familles à faible revenu au fil des ans. Vous pouvez acheter une maison à faible taux d’intérêt avec peu ou rien de leur poche.,

de plus, le prêt USDA est spécialement conçu pour

de plus, le prêt USDA est spécialement conçu pour

- Les personnes qui ne possèdent pas déjà une maison adéquate.

- ceux qui gagnent 115% ou moins du revenu médian de la région.

Cliquez ici pour vérifier votre éligibilité au prêt immobilier USDA.

USDA Low Income Loan (USDA direct Loan)

ce programme est conçu spécifiquement comme un prêt immobilier pour les familles à faible revenu. Aussi connu sous le nom de prêts de L’article 502, ils sont disponibles pour les personnes ayant un revenu très faible et faible, défini comme 50% à 80% du revenu médian de la région.,

Vous pouvez avoir une durée de 33 ans, ou même un 38 ans dans certains cas. Et, des subventions de paiement sont disponibles pour ceux qui ne sont pas admissibles au paiement intégral.

pour voir si votre revenu est dans les limites, voir la page des limites de revenu de prêt direct de L’USDA.

gardez à l’esprit que les prêteurs de prêts immobiliers standard n’offrent pas ce programme. Vous devez postuler directement via L’USDA.

votre revenu doit être trop faible pour que d’autres programmes de prêts soient admissibles. Vous devez vous assurer que vous n’êtes pas admissible à un prêt USDA standard avant de demander un prêt direct USDA.,

parlez à un professionnel des prêts de L’USDA au sujet du financement standard de L’USDA en remplissant un court questionnaire ici.

prêt FHA – une excellente option hypothécaire pour les plus faibles revenus

Vous avez probablement déjà entendu parler du programme de prêt FHA. C’est un autre type de prêt soutenu par le gouvernement qui aide les personnes à faible revenu à acheter une maison. Ici sont les points forts de ce programme:

- 3.,Acompte de 5%

- Le vendeur peut payer la totalité ou la plupart de vos frais de clôture

- permet des scores de crédit inférieurs à ceux du financement conventionnel

en tant qu’acheteur d’une maison à faible revenu, voici quelques caractéristiques supplémentaires d’un prêt FHA qui vous intéresseront:

- L’acompte de 3,5%

- FHA a des exigences de ratio d’endettement plus clémentes que le financement conventionnel, ce qui signifie que vous pourriez être admissible avec un revenu inférieur.

- FHA ne vous oblige pas à avoir de l’argent supplémentaire à la banque après la clôture du prêt.,

- Vous pouvez utiliser un cosignataire (une autre partie qui contribue au remboursement du prêt mais ne vivra pas dans la maison).

FHA est conçu pour les familles à faible revenu à l’esprit. Il a aidé des millions de personnes à accéder à la propriété malgré les barrières traditionnelles.

Cliquez ici pour voir si vous êtes admissible à un prêt FHA maintenant.

FHA 203k – acheter et réparer une maison avec un prêt

un prêt FHA 203K est essentiellement un prêt FHA avec une fonctionnalité supplémentaire: la possibilité de financer le prix d’achat et les coûts de Réadaptation dans l’hypothèque.,

Ce programme de prêt est l’un des meilleurs prêts immobiliers à faible revenu, car il permet de profiter des prix plus bas sur fixer-uppers.

à la fin de cet article, je parle de la façon dont le prêteur s’assure que la propriété répond aux normes minimales. Eh bien, avec un FHA 203k, cela n’a pas d’importance. Vous financez les réparations nécessaires pour l’amener aux exigences minimales de la propriété de FHA.

parce que les maisons qui ne répondent pas aux exigences de financement traditionnel, ils sont généralement fortement actualisés. Cela permet à ceux qui ont un revenu plus faible d’entrer dans une maison plus facilement.

Cliquez ici pour vérifier votre admissibilité, maintenant.,

VA Mortgage – les paiements hypothécaires mensuels les moins chers

Si vous avez une expérience militaire, L’hypothèque VA devrait être la première option hypothécaire à faible revenu que vous consultez. Il ne nécessite aucun acompte et le vendeur peut payer la totalité ou la plupart de vos frais de clôture.

il n’y a pas d’assurance hypothécaire mensuelle qui peut vous faire économiser des centaines par mois. Aucune assurance hypothécaire signifie que vous pouvez acheter plus de maison avec moins de revenu mensuel par rapport aux autres types de prêts.

il n’y a pas d’assurance hypothécaire mensuelle qui peut vous faire économiser des centaines par mois. Aucune assurance hypothécaire signifie que vous pouvez acheter plus de maison avec moins de revenu mensuel par rapport aux autres types de prêts.

et, les prêts VA sont plus indulgents sur le ratio d’endettement et les exigences de pointage de crédit., De nombreuses personnes et familles à faible revenu ont utilisé un prêt VA pour acheter leur première maison.

pour être admissible, vous devez avoir une expérience du service militaire américain d’au moins

- 90 jours ou plus en temps de guerre si vous êtes actuellement en service actif

- 181 jours ou plus en temps de paix

- 24 mois ou la période complète pour laquelle vous avez été ordonné, si

- 6 ans, si vous êtes dans la Garde nationale ou dans la réserve

Si vous êtes admissible, vous pourriez être très proche de posséder votre propre maison bien que vous soyez actuellement à faible revenu.,

Cliquez ici pour vérifier votre admissibilité au prêt immobilier VA.

HomePath et HOMEPATH Renovation Home Loans-les maisons saisies de Fannie Mae

note de la rédaction: Fannie Mae a mis fin à son programme HomePath le 6 octobre 2014. Pour plus de détails, visitez notre page D’accueil Fannie Mae.

Le programme HomePath permet aux acheteurs de maisons à faible revenu de se qualifier plus facilement que la plupart des autres programmes de prêt., Voici quelques-unes des grandes choses à propos de HomePath:

- seulement 5% d’acompte requis

- aucune évaluation requise

- aucune norme de propriété minimale à respecter

- aucune assurance hypothécaire privée requise.

Ce prêt pourrait vous aider à acheter un fixateur supérieure à bas prix. Votre paiement mensuel s’intégrera dans votre budget beaucoup plus facile que de nombreuses maisons qui sont en pleine forme. Et aucune assurance hypothécaire signifie une réduction importante de vos coûts mensuels.

Ces maisons sont des saisies appartenant à Fannie Mae. L’objectif de Fannie est de vendre ces maisons à de grands propriétaires potentiels comme vous., Ainsi, ils éliminent de nombreux obstacles traditionnels à la possession d’une maison comme PMI et un important acompte.

c’est une excellente nouvelle pour les acheteurs à la recherche d’un prêt hypothécaire à faible revenu. Trouvez une liste de maisons à vendre dans votre région en recherchant sur HomePath.com. ensuite, appelez un prêteur HomePath approuvé ici et commencez.

Il y a aussi une option pour acheter et réparer la maison avec un prêt de rénovation HomePath. Vous pouvez acheter et fixer la propriété à votre goût, en utilisant un seul prêt.

Voir les directives complètes de HomePath ici et les directives de rénovation de HomePath ici.,

prêt hypothécaire à 3% en baisse

Le nouveau programme HomeReady de Fannie Mae est extrêmement flexible sur les sources de revenus. Les demandeurs peuvent utiliser le revenu des membres du ménage qui ne sont pas sur le prêt comme facteur de compensation. Cela signifie qu’un membre de la famille qui ne veut pas être sur le prêt peut toujours vous aider à vous qualifier.

de plus, vous pouvez utiliser le revenu de pensionnaire et de colocataire, le revenu de location d’un appartement au sous-sol et le revenu de coemprunteur non occupant pour être admissible.,

l’exigence de mise de fonds n’est que de 3% et peut provenir entièrement d’un don ou d’un programme d’aide à la mise de fonds approuvé.

voyez si vous pouvez acheter une maison avec le programme Hypothécaire HomeReady.

bon voisin à côté-Maisons À Prix Réduit 50%. Juste un acompte de 100écessaire

Le programme Good Neighbor Next Door (GNND) est un type de prêt spécial offert par le Département AMÉRICAIN du logement et du développement urbain (HUD). Il permet aux agents d’application de la loi, aux enseignants et au personnel d’urgence d’acheter des maisons à un rabais de 50%!

Voici comment cela fonctionne., Vous trouvez une maison sur le site web GNND de HUD et faites une offre. Si plus d’une personne soumet une offre, une loterie aléatoire est organisée pour voir à qui l’offre est acceptée.

Si vous êtes sélectionné, vous devez prouver que vous êtes un type approuvé, de travailleur social.

HUD établit une hypothèque « silent second” pour 50% du prix indiqué. Mais si vous vivez dans la maison pendant 3 ans, la dette est effacée!

Vous pouvez utiliser différents types de financement pour ce programme. Mais si vous utilisez FHA, votre exigence de mise de fonds n’est que de 100$.,

Si vous répondez aux critères ci-dessus, il s’agit d’une option hypothécaire à faible revenu parfaite. Après tout, vous n’avez qu’à effectuer des paiements sur 50% du prix d’achat de la maison. Contactez l’un de nos professionnels du prêt ici pour vérifier les taux d’intérêt et commencer.

logements manufacturés: prêts pour maisons mobiles

Les maisons manufacturées représentent une grande partie des logements disponibles dans de nombreux domaines. Vous pouvez trouver des prix très bas sur les maisons fabriquées, communément appelées maisons mobiles.

maisons Mobiles peuvent être un excellent moyen d’entrer dans une maison pour beaucoup moins d’argent à l’avance et mensuellement., Ils n’apprécient pas comme les maisons unifamiliales standard, mais ils peuvent être un excellent moyen de pénétrer dans l’accession à la propriété.

assurez-vous simplement de ne regarder que les maisons construites le 15 juin 1976 ou après. Toute maison mobile construite avant cette date ne peut être financée par un prêt traditionnel.

Cliquez ici pour voir si vous êtes admissible à acheter une maison préfabriquée.

un prêt FHA est le moyen le plus simple de financer un achat de maison mobile. Les règles Standard de la FHA s’appliquent, comme une baisse de 3,5% et des normes de crédit inférieures, mais des inspections supplémentaires sont nécessaires.,

pour voir les lignes directrices complètes sur les prêts FHA pour la maison mobile, consultez notre article de blog ou cliquez simplement ici pour voir si vous êtes admissible à acheter une maison fabriquée.

aide à la mise de Fonds de bienfaisance& organisations gouvernementales

vous seriez surpris de voir combien de villes, comtés, États offrent une aide à la mise de fonds aux acheteurs de maisons à revenu faible et modéré. En fait, il y a de trop nombreuses pour les énumérer.

L’aide à la mise de fonds, autrement connue sous le nom de DPA, est un outil puissant pour l’accession à la propriété. Il élimine des années de scrimping et d’épargne pour un acompte., Lorsque vous avez un faible revenu, il est difficile d’épargner suffisamment pour acheter une maison.

le programme de Partenariat pour L’investissement immobilier de HUD

HUD distribue des fonds chaque année aux juridictions des 50 états pour aider les acheteurs de maisons à faible revenu. Les acheteurs admissibles ne doivent pas gagner plus de 80% du revenu médian de la région.

Les administrations qui administrent les fonds sont trop nombreuses pour être énumérées, mais vous pouvez facilement savoir s’il existe un programme parrainé à domicile dans votre région ici.

DPA fonds peuvent être utilisés en combinaison avec de nombreux types de prêts., S’il existe un programme dans votre région, contactez un agent de prêts compétent pour voir si vous pouvez combiner l’aide à la mise de fonds avec le type de prêt qui vous intéresse.

Cliquez ici pour vérifier votre admissibilité à l’achat d’une maison.

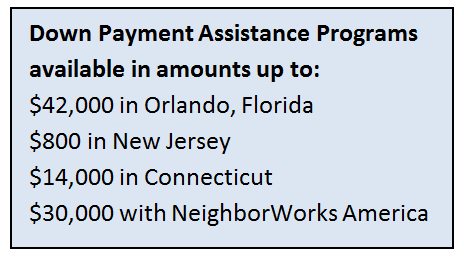

aide à L’Acompte des villes, des États et des comtés

de nombreuses administrations locales offrent des fonds DPA aux emprunteurs à faible revenu. Les programmes d’aide à la mise de fonds revitalisent les zones urbaines et suburbaines. Il encourage les familles à acheter des maisons, à emménager et à améliorer la communauté.,

de nombreuses administrations locales offrent des fonds DPA aux emprunteurs à faible revenu. Les programmes d’aide à la mise de fonds revitalisent les zones urbaines et suburbaines. Il encourage les familles à acheter des maisons, à emménager et à améliorer la communauté.,

Voici quelques exemples d’aide à la mise de fonds disponibles:

- Orlando, Floride: 42 000 $

- New Jersey: 800

- Connecticut: 14 000

- Seattle: 45 000

- St.Louis, Missouri: 5 000

chaque programme est un peu différent. Parfois, l’aide à la mise de fonds est une subvention à faible revenu que vous n’avez pas à rembourser. D’autres programmes DPA vous prêtent de l’argent avec peu ou pas d’intérêt, mais doivent être remboursés éventuellement.,

Renseignez-vous auprès d’un agent immobilier local au sujet des programmes d’aide à la mise de fonds dans votre région, et consultez notre page Page d’aide à la mise de fonds pour plus d’exemples d’organisations qui participent.

organismes de bienfaisance

certains organismes de bienfaisance sont en mesure de verser des fonds d’aide à la mise de fonds pour les prêts FHA. Mais, ils doivent être approuvés par HUD.

pour voir si une organisation non gouvernementale dans votre région est approuvée, faites une recherche par nom ou par emplacement ici.

Cliquez ici pour voir quels programmes d’aide à la mise de fonds vous sont offerts.,

subventions pour les familles à faible revenu pour acheter une maison

partout au pays, il existe des programmes de subventions de villes, de comtés et d’États pour aider les familles à faible revenu à acheter une maison.

Et je vais vous dire comment les trouver.

le logement devient cher, surtout dans les grands métros. C’est pourquoi les gouvernements locaux s’impliquent dans l’acompte et l’aide aux coûts de clôture.

de nombreux endroits ne peuvent pas faire baisser les prix des maisons dans leur région. Mais ce qu’ils peuvent faire, c’est donner de l’argent pour aider les familles à entrer dans les foyers alors qu’elles ne le pourraient pas autrement.,

malheureusement, il n’y a pas beaucoup de bases de données centralisées de tous ces programmes de subventions individuels. Chaque subvention a ses propres règles, montants en dollars et restrictions géographiques.

Mais vous pouvez trouver ces programmes avec quelque chose que vous utilisez tout le temps de toute façon: Google.

Vérifier cela.

Il suffit de Google votre nom de ville, d’état ou de comté suivi de « housing grant”. En environ 3 minutes, j’ai pu trouver de très bons programmes à Seattle, Miami, Dakota du Nord, Connecticut et Comté de Clark, Nevada.

littéralement, chaque endroit que J’ai googlé avait un programme de logement.,

Voici un échantillon de ce que j’ai trouvé:

- Seattle: Jusqu’à 55 000 $(oui, autant) en aide à la mise de fonds aux familles gagnant moins de 80% du revenu médian de la région.

- Miami: 2% du prix de la maison pour les familles à revenu faible et modéré

- Dakota du Nord: seulement 500 out de sa poche pour acheter. Les acheteurs d’une première maison qui satisfont aux exigences de revenu sont admissibles.

- Connecticut: acompte complet couvert (généralement 3-3, 5%) via un prêt à faible taux d’intérêt.

- Comté de Clark, Nevada: une subvention non remboursable de 4% du montant du prêt pour couvrir l’acompte et les frais de clôture.,

Ce ne sont là que quelques-uns des centaines de programmes de subventions disponibles partout au pays pour les familles à faible revenu. Avec seulement quelques minutes de recherche, vous pourriez être sur le chemin de l’accession à la propriété grâce à un programme de subventions.

en savoir plus sur les options hypothécaires à faible revenu

Le gouvernement veut que vous obteniez un prêt hypothécaire à faible revenu.

cela semble étrange, mais vraiment, ce n’est pas le cas.

selon la National Association of Home Builders, l’accession à la propriété représente environ 15% à 18% de l’économie américaine. Sans propriétaires, la croissance économique s’arrêterait tout simplement.,

ainsi, le gouvernement parraine une myriade de programmes — prêts FHA, USDA, VA, ainsi que de nombreux programmes conventionnels — qui stimulent l’accession à la propriété chez les salariés moyens et même inférieurs à la moyenne.

en raison de ces programmes, il n’est pas rare que les serveuses, Les travailleurs d’usine et même les travailleurs saisonniers obtiennent des prêts hypothécaires à faible revenu.

le problème est que de nombreux locataires continuent de louer parce qu’ils supposent qu’ils ne peuvent pas se qualifier.

La ne réalisent pas qu’ils peuvent demander une pré-approbation auprès d’un prêteur, généralement pour juste le coût d’un rapport de crédit, et le prêteur peut même ramasser l’onglet pour que.,

le fait est qu’une hypothèque à faible revenu est à la portée de plusieurs milliers de bas salaires dans les villes à travers les États — Unis-mais c’est à eux de vérifier leur admissibilité.

Prêt à voir si vous êtes admissible? Commencer ici.

frais de clôture payés par le vendeur aidez-vous avec votre prêt hypothécaire à faible revenu

lorsque vous recherchez des prêts hypothécaires à faible revenu, vous voudrez considérer le coût total d’entrer dans une maison, qui comprend l’acompte plus les frais de clôture du prêt.

Un excellent moyen de réduire les coûts est d’amener le vendeur à payer vos frais de clôture., Les coûts de clôture peuvent être de plusieurs milliers de dollars, ce qui pourrait nuire à vos aspirations d’achat d’une maison.

pourquoi le vendeur paierait-il vos frais de clôture? Parce que l’actuel propriétaire de la maison veut vendre la maison, probablement presque autant que vous voulez acheter. De nombreux propriétaires ou banques (si la maison est une forclusion) donnent à l’acheteur des milliers de dollars pour assurer une fermeture en douceur.

travaillez avec votre agent immobilier pour demander correctement les frais de clôture. Vous devrez demander le bon montant pour la situation.,

Si la maison que vous regardez a plusieurs offres, ILS n’accepteront probablement pas celle qui demande de l’aide aux coûts de clôture.

vous voudrez peut-être regarder les maisons qui ont besoin de travail ou qui sont moins demandées. Les vendeurs sont généralement plus disposés à payer les frais de clôture sur les marchés qui sont encore inondés de saisies.

les coûts de clôture ne sont pas amusants, mais une réalité lors de l’obtention d’une hypothèque, même une hypothèque pour les familles à faible revenu. S’il y a une chance que le vendeur vous aide, autant demander.

Cliquez ici pour vérifier votre statut d’éligibilité à l’achat d’une maison.,

comment les prêteurs décident si vous êtes approuvé

maintenant que nous avons examiné vos outils en tant qu’acheteur d’une maison à faible revenu, plongeons dans les bases de l’obtention d’un prêt hypothécaire. Ce sont des règles qui s’appliquent à n’importe qui, avec n’importe quel revenu, obtenir n’importe quel type de prêt hypothécaire.

crédit. C’est le seul domaine de la demande de prêt où vous pouvez vraiment briller même si vous avez un faible revenu. Un prêteur veut savoir que vous avez été fidèle dans de petites responsabilités avant de vous confier une grande responsabilité., Il n’a pas d’importance que vos prêts automobiles, les limites de carte de crédit et tels sont plus petits que ceux des emprunteurs à revenu plus élevé.

la seule chose qui compte est que vous avez géré le crédit – quelle que soit la taille – de manière responsable.

un excellent pointage de crédit peut augmenter le montant en dollars auquel vous êtes admissible. Si vous n’avez pas un excellent pointage de crédit, vous voudrez peut-être travailler dessus avant de poursuivre votre parcours d’accession à la propriété. En tant qu’emprunteur à faible revenu, vous devez avoir tous les autres aspects de votre demande de prêt hypothécaire en pleine forme pour obtenir la meilleure maison disponible. Découvrez nos articles et vidéos à crédit ici.,

l’Emploi. Le prêteur voudra voir que vous avez un emploi stable, même si le revenu de cet emploi est faible pour le moment.

Il semble beaucoup mieux sur une demande de prêt hypothécaire si vous avez eu un emploi au cours des dernières années 2+ plutôt que de nombreux emplois. Le prêteur veut savoir que vous pouvez conserver un emploi. Ce sera votre moyen de rembourser votre hypothèque, après tout.

Si vous avez eu quelques emplois au cours des dernières années, rédigez une excellente lettre expliquant pourquoi vous avez changé d’emploi. La réduction des effectifs vous a-t-elle forcé à changer d’emploi?, De plus, attachez chaque expérience d’emploi ensemble, en indiquant comment chacune se rapporte à l’autre. Une longue période dans la même ligne de travail semble beaucoup mieux qu’une longue histoire d’emplois indépendants.

titres de Créance et de Revenu. C’est un grand. Cela pourrait faire la différence entre posséder une maison et continuer à louer.

le prêteur examinera le montant de la dette que vous avez par rapport à votre revenu. Puisque votre revenu est faible, vous voulez que vos paiements de la dette à être faible ainsi.

Voici pourquoi: vous êtes plafonné à utiliser environ 45% de votre revenu brut pour l’ensemble de vos coûts de logement plus toute dette mensuelle., Voici un exemple:

revenu mensuel brut de 3 000$

45% = 1 350$.

- 200 payment Paiement de voiture

- 250 payment Paiement de prêt étudiant

- 50 payments paiements par carte de crédit minimum

il reste 850 per par mois pour le principe, les intérêts, les impôts fonciers, les cotisations HOA et l’assurance des propriétaires.

Mais si vous aviez seulement 5 50 par mois en factures de carte de crédit et aucune autre dette, vous auriez jusqu’à $1,300 disponible pour un paiement de la maison. C’est une augmentation de 100 000 $de votre pouvoir d’achat en raison de 450 less de moins en dette mensuelle.,

dans les mois et les années précédant l’achat d’une maison, faites un plan pour rembourser vos dettes.

vers le Bas de Paiement. Il est difficile d’économiser de l’argent. Sur un budget serré, il est assez difficile de mettre de la nourriture sur la table. Heureusement, il existe des prêts immobiliers pour les familles à faible revenu. De nombreuses options ne nécessitent pas d’acompte. Je passe en revue ces programmes dans la section « ceinture D’outils” ci-dessous.

Encore, le prêteur voudra voir ce que vous pouvez économiser de l’argent. Donc, même si c’est seulement 25 $par mois, voyez quelles dépenses vous pouvez couper de votre budget pour mettre vers un compte d’épargne.

propriété., Le prêteur vérifie la propriété pour s’assurer qu’elle répond aux exigences minimales. Vous pourriez être tenté de regarder dans un fixateur-supérieur pour obtenir un prix d’achat inférieur qui correspond à votre budget. C’est bien, gardez à l’esprit que l’approbation du prêt est difficile avec une maison battue.

obtenir pré-approuvé avant de chercher une maison

parce que vous êtes à la recherche d’un prêt immobilier à faible revenu, il est très probable que vous pourriez être proche des limites maximales du ratio d’endettement. C’est pourquoi il est une bonne idée d’obtenir une pré-approbation d’un prêteur.

la pré-approbation vous indiquera votre prix d’achat maximum., Sachez toujours ce nombre magique avant de regarder les maisons. Il n’y a rien de pire que de tomber amoureux d’une maison qui est hors de votre gamme de prix.

Cliquez ici pour voir si vous êtes admissible à un prêt immobilier.

derniers mots sur les prêts immobiliers à faible revenu

Il existe des tonnes d’options pour les acheteurs de maisons à faible revenu. C’est tout simplement une question de trouver la bonne.

Garder à elle. Ce n’est pas parce qu’on vous refuse la première fois que vous ne pouvez pas présenter une nouvelle demande après avoir nettoyé votre crédit, reçu une augmentation ou remboursé votre dette.,

avec un peu de persévérance et de connaissances, vous serez dans votre propre maison avant de le savoir.

Cliquez ici pour vérifier votre admissibilité à un programme d’achat d’une maison à faible revenu.