- texte

- problèmes

- objectifs atteints

- remplissez les blancs

- choix multiples

- Glossaire

le tableau de la la première partie du présent chapitre établit une distinction entre les placements en titres de créance et les placements en titres de participation. L’Attention est maintenant portée sur les détails spécifiques de la comptabilisation des investissements en titres de participation., Les titres de participation déduisent une créance de propriété pour l’investisseur et comprennent les investissements en capital-actions ainsi que les options d’acquisition d’actions. La méthode comptable d’un investissement dans des titres de participation dépend principalement du niveau d’investissement.

la plupart des investissements dans des titres de participation sont relativement faibles, ce qui donne à l’investisseur moins d’une participation de 20%. Ces investissements sont généralement insuffisants pour donner à l’investisseur le droit de contrôler ou d’influencer de manière significative la société détenue., Les objectifs de ces petits investissements varient; il suffit de dire que l’objectif final est généralement de profiter de l’appréciation des prix et des dividendes. Ces investissements peuvent être de nature à court ou à long terme.

les placements à court terme en titres de participation ont été couverts au chapitre 6, et cette présentation s’applique également aux placements à long terme. C’est-à-dire que la manière de comptabiliser les investissements à court et à long terme (ceux « généralement inférieurs au niveau de 20%”) ne varie pas., L’investissement est comptabilisé au bilan à la juste valeur et les variations de valeur sont comptabilisées dans le résultat à chaque période. La seule différence notable est que les placements à court terme seraient présentés dans la section de l’actif courant d’un bilan, tandis que les placements à long terme seraient positionnés dans la catégorie des placements à long terme.

la méthode de mise en équivalence

un investisseur peut acquérir suffisamment de propriété dans les actions d’une autre société pour permettre l’exercice d’une ”influence significative” sur la société détenue., Par exemple, l’investisseur a une certaine emprise sur la politique de l’entreprise et peuvent influencer l’élection du conseil d’administration et d’autres questions de gouvernance d’entreprise et la prise de décision. Généralement, ce qui est réputé se produire lorsqu’une société détient plus de 20% des actions de l’autre. Cependant, la décision finale concernant l’existence d’une influence significative reste une question de jugement fondée sur une évaluation de tous les faits et circonstances.,

un investisseur peut acquérir suffisamment de propriété dans les actions d’une autre société pour permettre l’exercice d’une ”influence significative” sur la société détenue., Par exemple, l’investisseur a une certaine emprise sur la politique de l’entreprise et peuvent influencer l’élection du conseil d’administration et d’autres questions de gouvernance d’entreprise et la prise de décision. Généralement, ce qui est réputé se produire lorsqu’une société détient plus de 20% des actions de l’autre. Cependant, la décision finale concernant l’existence d’une influence significative reste une question de jugement fondée sur une évaluation de tous les faits et circonstances.,

une fois qu’une influence significative est présente, les principes comptables généralement reconnus exigent que l’investissement soit comptabilisé selon la méthode de la mise en équivalence. Les rajustements à la valeur de marché ne sont généralement pas utilisés lorsque la méthode des capitaux propres est utilisée. Dans les milieux mondiaux, le terme « investissement associé” peut être utilisé pour décrire les investissements par méthode d’équité.

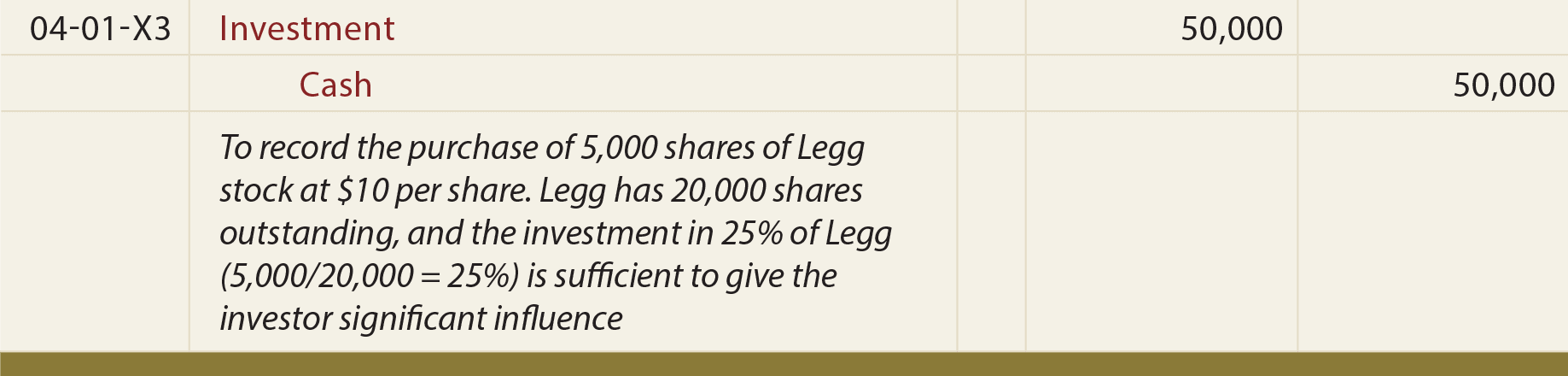

avec la méthode des capitaux propres, la comptabilisation d’un investissement suit les « capitaux propres” de l’entité investie., Autrement dit, lorsque l’entreprise dans laquelle l’investissement gagne de l’argent (et connaît une augmentation correspondante des capitaux propres), l’investisseur enregistrera sa part de ce bénéfice (et vice-versa pour une perte). La comptabilité initiale commence par l’enregistrement de l’investissement au coût:

ensuite, supposons que Legg déclare un revenu pour la période de trois mois se terminant le 30 juin 20×3, d’un montant de 10 000$., L’investisseur enregistrerait simultanément sa « part” de ce revenu déclaré comme suit:

fait important, Cette entrée fait augmenter le compte D’investissement de la part de L’investisseur de l’augmentation de ses propres capitaux propres de L’entité dans laquelle l’investisseur investit (c.-à-d. par $2,500), d’où le nom « méthode de l’équité. »Notez également que le crédit oblige l’investisseur à comptabiliser un revenu de 2 500$, correspondant à nouveau à sa part du revenu déclaré de Legg pour la période., Bien sûr, une perte serait déclarée de la manière opposée.

lorsque Legg verse des dividendes (et diminue ses capitaux propres), l’investisseur devra réduire son compte de placement comme indiqué ci-dessous.

L’entrée ci-dessus est basée sur l’hypothèse que Legg a déclaré et payé un dividende de 4 000$. Cela traite les dividendes comme un rendement de l’investissement (pas le revenu, car le revenu est enregistré comme il est gagné plutôt que lorsqu’il est distribué)., Dans le cas des dividendes, considérer que la réduction des capitaux propres de l’entité faisant l’objet d’un investissement se traduit par une réduction proportionnelle correspondante du compte D’investissement dans les livres de l’investisseur.