- Texte

- Problèmes

- pour la Réalisation des Objectifs

- Remplissez les Blancs

- Plusieurs Choix

- Glossaire

Certains événements peuvent éventuellement donner lieu à une responsabilité, mais le timing et le montant n’est actuellement pas sûr. Ces obligations incertaines ou potentielles sont appelées passifs éventuels. Il existe de nombreux exemples de passifs éventuels., Les différends juridiques donnent lieu à des passifs éventuels, les événements de contamination de l’environnement donnent lieu à des passifs éventuels, les garanties de produits donnent lieu à des passifs éventuels, etc.

Ne confondez pas ces passifs éventuels « spécifiques à l’entreprise” avec les risques généraux de l’entreprise. Les risques commerciaux généraux comprennent le risque de guerre, de tempêtes, etc. qui sont présumés être une partie malheureuse de la vie pour laquelle aucune comptabilité spécifique ne peut être faite à l’avance.,

comptabilisation des passifs éventuels

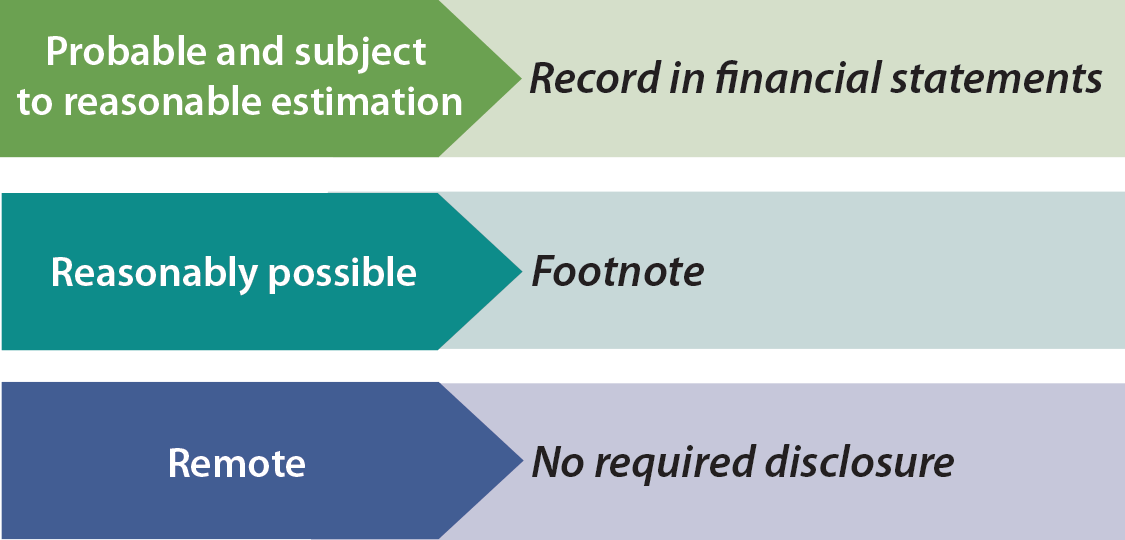

une évaluation subjective de la probabilité d’un résultat défavorable est nécessaire pour comptabiliser correctement la plupart des éventualités. Les règles précisent que les passifs éventuels doivent être comptabilisés lorsqu’il est probable que l’événement futur se produira et que le montant du passif peut être raisonnablement estimé. Cela signifie qu’une perte serait enregistrée (débit) et un passif établi (crédit) avant le règlement.,

une évaluation subjective de la probabilité d’un résultat défavorable est nécessaire pour comptabiliser correctement la plupart des éventualités. Les règles précisent que les passifs éventuels doivent être comptabilisés lorsqu’il est probable que l’événement futur se produira et que le montant du passif peut être raisonnablement estimé. Cela signifie qu’une perte serait enregistrée (débit) et un passif établi (crédit) avant le règlement.,

un exemple pourrait être un déversement de déchets dangereux qui nécessitera une dépense importante pour nettoyer. Il est probable que les fonds seront dépensés et le montant peut probablement être estimé. Si la perte estimée ne peut être définie que comme une gamme de résultats, l’approche américaine aboutit généralement à l’enregistrement de l’extrémité inférieure de la gamme. Les normes comptables internationales se concentrent sur l’enregistrement d’un passif au milieu des résultats défavorables estimés.,

en revanche, s’il est raisonnablement possible que le passif éventuel devienne un passif réel, une note aux états financiers est requise. De même, une note est requise lorsqu’il est probable qu’une perte s’est produite mais que le montant ne peut tout simplement pas être estimé. Normalement, la comptabilité a tendance à être très prudente (en cas de doute, inscrivez le passif), mais ce n’est pas le cas pour les passifs éventuels. Par conséquent, il faut lire attentivement les notes aux états financiers avant d’investir ou de prêter de l’argent à une entreprise.,

Il y a parfois des risques importants qui sont tout simplement pas dans le passif du bilan. La plupart des éventualités reconnues sont celles qui répondent aux critères assez stricts de « probable » et de « raisonnablement estimable ».” Une exception se produit pour les éventualités supposées dans une acquisition d’entreprise. Les imprévus acquis sont comptabilisés sur la base d’une estimation de la valeur réelle.

Il y a parfois des risques importants qui sont tout simplement pas dans le passif du bilan. La plupart des éventualités reconnues sont celles qui répondent aux critères assez stricts de « probable » et de « raisonnablement estimable ».” Une exception se produit pour les éventualités supposées dans une acquisition d’entreprise. Les imprévus acquis sont comptabilisés sur la base d’une estimation de la valeur réelle.

Qu’en est-il des risques à distance, comme un procès frivole? Les risques à distance n’ont pas besoin d’être divulgués; ils sont considérés comme un encombrement inutile., Ce sur décision d’affaires risques, comme décider de réduire la couverture d’assurance en raison du coût élevé des primes d’assurance? Les PCGR ne sont pas très clairs à ce sujet; de telles informations ne sont pas requises, mais ne sont pas découragées. Qu’en est-il des actifs/gains éventuels, comme la réclamation d’une entreprise contre une autre pour violation de brevet? Ces montants ne sont presque jamais comptabilisés avant que les paiements de règlement ne soient réellement reçus.,

calendrier des événements

si un client a été blessé par un produit défectueux au cours de l’année 1 (supposons que la société anticipe une perte estimée importante à partir d’une réclamation connexe), mais que la société n’a pas reçu d’avis de l’événement avant l’année 2 (mais avant de publier les états financiers de l’année 1), l’événement aurait néanmoins une incidence sur les états financiers de l’année 1. La raison en est que l’événement (« le préjudice lui-même”) ayant donné lieu à la perte est survenu au cours de l’année 1., Inversement, si le préjudice se produisait au cours de l’année 2, les états financiers de l’année 1 ne seraient pas ajustés, peu importe l’effet financier. Toutefois, une note aux états financiers peut être nécessaire pour expliquer qu’un événement défavorable important survenant après la fin de l’exercice s’est produit.

coûts de garantie

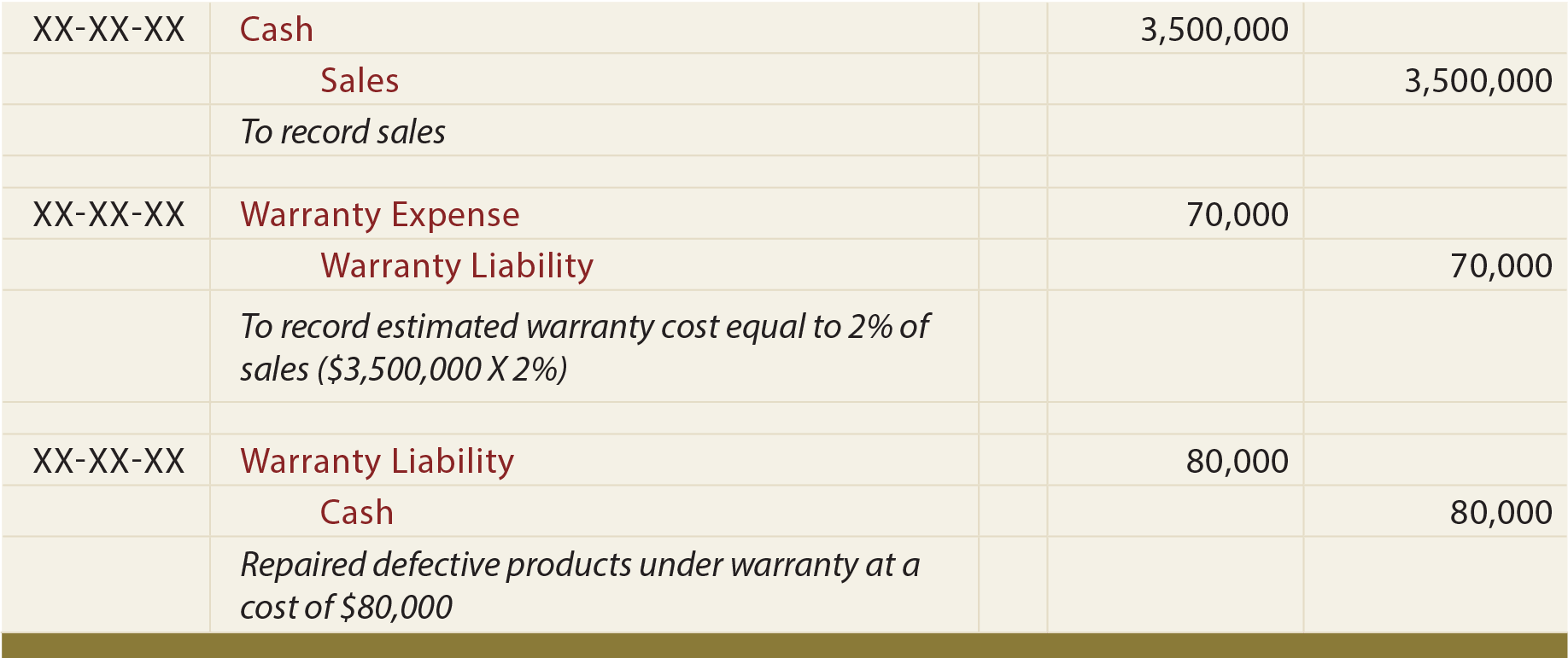

les garanties des produits sont présumées donner lieu à une responsabilité probable qui peut être estimée., Lorsque des marchandises sont vendues, une estimation du montant des coûts de garantie à engager sur les marchandises doit être enregistrée comme dépense, avec le crédit de compensation sur un compte de responsabilité sous garantie. Au fur et à mesure que les travaux sous garantie sont effectués, la responsabilité sous garantie est réduite et les espèces (ou autres ressources utilisées) sont créditées. De cette manière, la dépense est inscrite dans la même période que la vente (principe d’appariement). Voici des entrées illustratives pour les garanties., En examinant ces entrées, notez les explications qui les accompagnent:

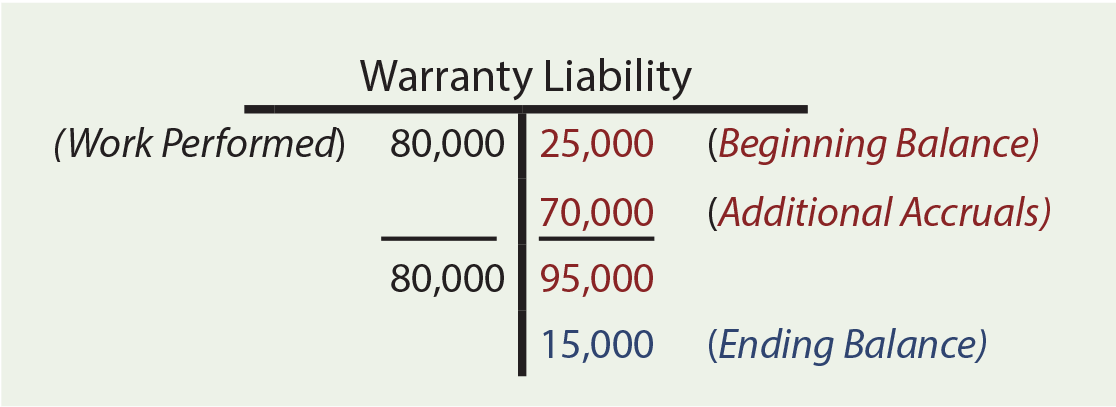

les calculs de garantie peuvent nécessiter la prise en compte des soldes initiaux, des charges à payer supplémentaires et des travaux de garantie effectués. Supposons que Zeff Company avait un solde de compte de responsabilité sous garantie de début d’année de 25 000$. Au cours de L’année, Zeff Vend des marchandises d’une valeur de 3 500 000$, s’attendant éventuellement à engager des coûts de garantie égaux à 2% des ventes (3 500 000 X X 2% = 70 000$). Le taux de 2% est une estimation basée sur les meilleures informations disponibles., Ces taux varient considérablement selon l’entreprise et le produit. 80 000 $ont été dépensés en garantie. Quel est le montant de la garantie de fin d’année? Le compte t révèle une responsabilité de fin de garantie de 15 000$.

les calculs de garantie peuvent nécessiter la prise en compte des soldes initiaux, des charges à payer supplémentaires et des travaux de garantie effectués. Supposons que Zeff Company avait un solde de compte de responsabilité sous garantie de début d’année de 25 000$. Au cours de L’année, Zeff Vend des marchandises d’une valeur de 3 500 000$, s’attendant éventuellement à engager des coûts de garantie égaux à 2% des ventes (3 500 000 X X 2% = 70 000$). Le taux de 2% est une estimation basée sur les meilleures informations disponibles., Ces taux varient considérablement selon l’entreprise et le produit. 80 000 $ont été dépensés en garantie. Quel est le montant de la garantie de fin d’année? Le compte t révèle une responsabilité de fin de garantie de 15 000$.

de Nombreux coûts sont semblables aux garanties. Les entreprises peuvent offrir des coupons, des prix, des rabais, des air-miles, des séjours hôteliers gratuits, des locations gratuites et des articles similaires associés à l’activité de vente. Chacun d’entre eux donne lieu à la nécessité de fournir une estimation du passif. Bien que les détails puissent varier, les procédures de base et les résultats sont similaires à ceux appliqués aux garanties.