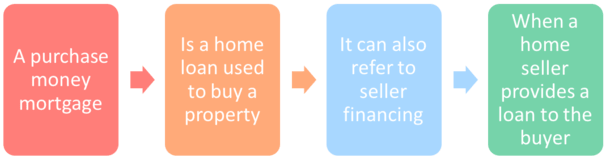

une « hypothèque à prix d’achat” est un prêt immobilier utilisé pour acheter une propriété, qu’il s’agisse d’une résidence principale, d’une résidence secondaire ou d’un immeuble de placement.

Si vous cherchez à acheter une maison, vous devrez généralement demander un prêt hypothécaire à l’achat pour obtenir du financement, à moins bien sûr, que vous prévoyez payer en espèces.

la plupart d’entre nous n’ont pas la chance d’avoir les fonds nécessaires pour acheter une maison pure et simple, nous devons donc nous tourner vers une banque ou un prêteur hypothécaire pour le financement.,

il est plus facile de se qualifier pour les prêts hypothécaires à L’achat

- Les prêts hypothécaires à l’achat ont les lignes directrices de souscription les plus souples

- y compris les limites de LTV les plus élevées disponibles

- et les exigences de pointage de crédit les plus basses

- Les taux D’intérêt à l’achat D’une maison peuvent également être moins chers que les taux de refinancement

la bonne chose à propos des prêts à l’achat d’une maison est qu’ils sont généralement assortis des lignes directrices de souscription hypothécaires les plus souples par rapport aux prêts de refinancement.,

En d’autres termes, vous serez en mesure d’emprunter le plus d’argent au plus haut de prêt-à-ratio de la valeur (RPV) si le prêt est d’acheter une maison.

par exemple, la FHA permet le financement de l’achat d’une maison avec aussi peu que 3,5% de baisse, et les programmes spécialisés tels que le programme HomeReady de Fannie Mae n’exigent que 3% de baisse, avec des cadeaux ou des subventions autorisés pour couvrir la petite mise de fonds.

Vous pouvez également obtenir des prêts USDA et des prêts VA sans argent.,

inversement, ceux qui cherchent à tirer des capitaux propres de leur maison via un refinancement de trésorerie peuvent être limités à 80% LTV ou moins, avec des exigences de pointage de crédit plus élevées pour démarrer.

en même temps, l’exigence de pointage de crédit pour une hypothèque à l’achat sera probablement la plus basse du marché.,

les prêts hypothécaires à L’achat sont assortis de taux D’intérêt plus bas

- Les prêts hypothécaires à l’achat sont souvent assortis de rabais ou d’autres mesures incitatives en matière de prix

- de sorte que le taux d’intérêt est souvent plus bas sur un prêt immobilier à l’achat

- par rapport à un prêt de refinancement comparable

- ce qui peut inclure des ajustements de prix pour tenir compte d’un plus grand risque

Un autre avantage d’un prêt hypothécaire à l’achat est que le taux d’intérêt hypothécaire associé sera inférieur à celui d’un refinancement.,

lorsque vous refinancez votre prêt hypothécaire existant, les prêteurs hypothécaires vous frappent généralement avec un ajustement de prix, ce qui augmentera votre taux hypothécaire et / ou vos coûts de clôture dans une certaine mesure.

avec une hypothèque à l’achat, il n’y aura pas de coup de prix, et vous pourriez même avoir droit à une remise de prix. Parfois, les prêteurs offrent des promotions d’achat, comme un .Crédit de 25% pour couvrir certains de vos frais de clôture.,

semblable à tout autre type de prêt immobilier, une hypothèque d’achat peut prendre la forme d’une hypothèque à taux fixe ou d’une hypothèque à taux variable, avec des conditions variables, telles que des options de 30 et 15 ans.

Vous pouvez également obtenir une deuxième hypothèque au moment où vous contractez la première hypothèque – c’est ce qu’on appelle une deuxième hypothèque de ferroutage ou une deuxième hypothèque d’achat.

En règle générale, ceux-ci viennent sous la forme d’un prêt immobilier/ligne, souvent d’une banque différente de celle où vous obtenez votre premier prêt hypothécaire. Cependant, les deux prêts doivent être clôturés simultanément.,

c’est une façon de réduire l’achat d’une maison, tout en évitant l’assurance hypothécaire si vous conservez la première hypothèque à 80% ou moins.

Une première hypothèque maintenue à un taux D’intérêt inférieur ou égal à 80% devrait également entraîner un taux d’intérêt inférieur, en supposant qu’un seul prêt à taux D’intérêt élevé soit l’alternative.

conseil: si vous utilisez une hypothèque subordonnée à l’achat pour obtenir du financement, elle peut ensuite être refinancée avec votre première hypothèque et être considérée comme un refinancement à taux et à terme (par opposition à un refi de retrait), ce qui peut entraîner des limites de LTV plus favorables et/ou plus élevées.,

les Agents immobiliers influencent fortement L’endroit où vous obtenez votre hypothèque D’achat

- De nombreux acheteurs utilisent le prêteur recommandé par leur agent immobilier

- Sans parler à d’autres prêteurs ou sans magasiner les taux d’intérêt

- ne vous sentez pas obligé d’utiliser leur banque ou leur prêteur préféré

- et ne limitez certainement pas votre recherche à un seul prêteur ou shopping. Je suppose que tu n’as pas acheté la première maison que tu as rencontrée.,

la même chose devrait être vraie pour le premier devis de taux hypothécaire que vous recevez. Bien sûr, il pourrait être le meilleur là-bas, mais ce serait bête de ne pas prendre un moment pour voir ce qu’il en est.

bien que votre agent immobilier puisse avoir son prêteur préféré et que le vendeur de maison puisse avoir le leur, Il est important d’obtenir des devis indépendants pour voir comment ils s’empilent.

essayez votre banque locale, vos banques rivales, vos coopératives de crédit et vos courtiers hypothécaires pour obtenir les taux hypothécaires et comparer les programmes de prêts disponibles.,

Il y a des scénarios apparemment sans fin, alors assurez-vous d’épuiser toutes vos ressources, car l’achat d’une maison sera probablement l’une des décisions financières les plus importantes que vous prendrez dans la vie.

pour cette raison, assurez-vous de choisir un prêteur hypothécaire de bonne réputation, pas seulement la banque qui offre soi-disant le taux le plus bas.

Vous pouvez vous en tirer avec quelques erreurs sur un refinancement, mais un achat de maison a un calendrier strict qui doit être respecté. Les erreurs peuvent être coûteuses et extrêmement stressantes, et vous ne voudrez certainement pas perdre la maison parce que vous avez pris une mauvaise décision de prêteur.,

même si vous n’aimez pas votre prêt, vous pouvez toujours refinancer après coup. Mais si vous perdez la maison, vous pourriez ne pas en trouver une autre comme elle.

remarque: une hypothèque sur le prix d’achat peut également faire référence au financement du vendeur, dans lequel le vendeur de la maison fournit une partie du financement pour permettre à l’acheteur d’acheter la propriété qui pourrait ne pas être admissible autrement.