las opciones de préstamos para viviendas de bajos ingresos le dan esperanza

Gracias a muchos préstamos para viviendas de bajos ingresos disponibles hoy en día, puede ser propietario de una vivienda incluso si no gana mucho dinero.

en este artículo, mi objetivo es darle todas las herramientas que necesita para encontrar, solicitar y cerrar con éxito un préstamo hipotecario a pesar de tener un ingreso bajo.

estos préstamos le darán la esperanza de que pueda comprar una casa sin ahorrar del 10% al 20% del precio de la casa para un pago inicial., Y más importante, espero que pueda pagar el pago mensual una vez que se mude.

Haga clic aquí para ver si usted es elegible para comprar una casa.

en este artículo:

- opciones de préstamos para viviendas de bajos ingresos

- asistencia para el pago inicial

- subvenciones para familias de bajos ingresos

- costos de cierre pagados por el vendedor

- Cómo los prestamistas deciden aprobar su préstamo

- nuestros prestamistas recomendados para préstamos de bajos ingresos

las mejores opciones de hipotecas de bajos ingresos

construir una casa requiere un cinturón de herramientas bien surtido, y también lo hace comprar uno., Estas son algunas de las mejores opciones de hipotecas de bajos ingresos.

Encontrar el préstamo hipotecario adecuado para un presupuesto más bajo es un proceso, pero vale la pena emprenderlo. Descubrir estos tipos de préstamos hipotecarios de bajos ingresos podría ser solo el primer paso. Vea la Parte 2 de este artículo sobre cómo los prestamistas deciden si usted está aprobado para el préstamo. Sus próximos pasos pueden ser trabajar en sus hábitos de crédito o ahorro para hacer que su aplicación de préstamo se vea mucho mejor. Por ahora, vayamos directamente a los programas específicos de préstamos hipotecarios.,

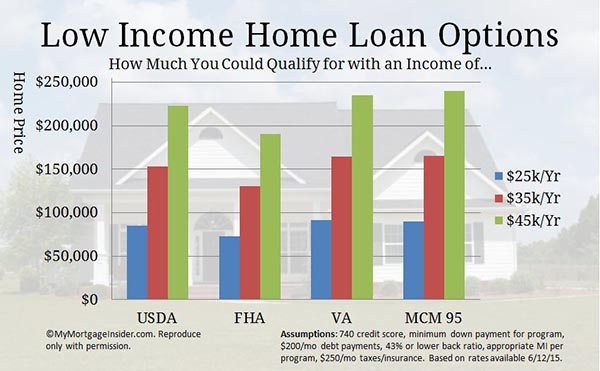

USDA Home Loan – Zero-down Loan Option

el préstamo USDA le permite comprar una casa con cero pago inicial. Está disponible para propiedades en áreas que el USDA designa como rurales, aunque muchas áreas elegibles son bastante suburbanas. Para ver las áreas elegibles, consulte el mapa de elegibilidad de propiedades del USDA.

Este programa también se llama préstamo de Desarrollo Rural o programa de préstamo garantizado del USDA. Ha sido un préstamo fantástico para familias de bajos ingresos a lo largo de los años. Usted puede comprar una casa a una tasa de interés baja con poco o nada de su bolsillo.,

además, el préstamo del USDA está específicamente diseñado para

además, el préstamo del USDA está específicamente diseñado para

- personas que aún no poseen una casa adecuada.

- aquellos que ganan el 115% o menos del ingreso medio del área.

haga clic aquí para verificar la elegibilidad de su préstamo hipotecario del USDA.

USDA Low Income Loan (USDA Direct Loan)

este programa está establecido específicamente como un préstamo hipotecario para familias de bajos ingresos. También conocidos como préstamos de la sección 502, están disponibles para personas con ingresos muy bajos y bajos, definidos como 50% a 80% del ingreso medio del área.,

Puede tener un plazo de 33 años, o incluso un plazo de 38 años en algunos casos. Y, los subsidios de pago están disponibles para aquellos que no califican para el pago completo.

para ver si sus ingresos están dentro de los límites, consulte la página límites de ingresos de préstamos directos del USDA.

tenga en cuenta que los prestamistas de préstamos hipotecarios estándar no ofrecen este programa. Usted tiene que aplicar a través del USDA directamente.

sus ingresos deben ser demasiado bajos para que otros programas de préstamos sean elegibles. Usted tiene que asegurarse de que no califica para un préstamo estándar del USDA antes de solicitar un préstamo directo del USDA.,

hable con un profesional de préstamos del USDA sobre el financiamiento estándar del USDA completando un breve cuestionario aquí.

préstamo de la FHA – una gran opción de hipoteca para los ingresos más bajos

usted probablemente ya ha oído hablar del programa de préstamos de la FHA. Es otro tipo de préstamo respaldado por el gobierno que ayuda a las personas de bajos ingresos a comprar una casa. Estos son los aspectos más destacados de este programa:

- 3.,Pago inicial del 5%

- El vendedor puede pagar todos o la mayoría de sus costos de cierre

- Permite puntajes de crédito más bajos que el financiamiento convencional

como comprador de casa de bajos ingresos, aquí hay algunas características adicionales de un préstamo de la FHA que le interesará:

- El pago inicial del 3.5% puede provenir del dinero de regalo del pago inicial.

- FHA tiene requisitos de ratio de deuda más indulgentes que el financiamiento convencional, lo que significa que podría calificar con un ingreso más bajo.

- FHA no requiere que tenga dinero extra en el banco después de cerrar el préstamo.,

- Puede usar un co-firmante (otra parte que contribuye al pago del préstamo pero no vivirá en la casa).

la FHA está diseñada pensando en las familias de bajos ingresos. Ha ayudado a millones a entrar en la propiedad de la vivienda a pesar de las barreras tradicionales.

Haga clic aquí para ver si califica para un préstamo de la FHA ahora.

FHA 203k-comprar y arreglar una casa con un préstamo

un préstamo FHA 203k es básicamente un préstamo FHA con una característica adicional: la capacidad de financiar el precio de compra y los costos de rehabilitación en la hipoteca.,

Este programa de préstamos es uno de los mejores préstamos para viviendas de bajos ingresos porque permite aprovechar los precios más bajos en fixer-uppers.

al final de este artículo, hablo sobre cómo el prestamista se asegura de que la propiedad cumpla con los estándares mínimos. Bueno, con un FHA 203k, eso no importa. Usted financia las reparaciones necesarias para que cumpla con los requisitos mínimos de propiedad de la FHA.

debido a que las casas que no cumplen con los requisitos de financiamiento tradicional, generalmente tienen un gran descuento. Esto permite que las personas con un ingreso más bajo para entrar en una casa más fácilmente.

Haga clic aquí para verificar su elegibilidad ahora.,

hipoteca VA-Los pagos hipotecarios mensuales más baratos

Si tiene experiencia militar, la hipoteca VA debe ser la primera opción de hipoteca de bajos ingresos que revise. Requiere cero pago inicial y el vendedor puede pagar todos o la mayoría de sus costos de cierre.

no hay un seguro hipotecario mensual que pueda ahorrarle cientos por mes. Sin seguro hipotecario significa que usted puede comprar más casa con menos ingresos mensuales en comparación con otros tipos de préstamos.

no hay un seguro hipotecario mensual que pueda ahorrarle cientos por mes. Sin seguro hipotecario significa que usted puede comprar más casa con menos ingresos mensuales en comparación con otros tipos de préstamos.

y, los préstamos VA son más indulgentes en relación con la deuda y los requisitos de puntaje de crédito., Muchas personas y familias de bajos ingresos han usado un préstamo del VA para comprar su primera casa.

para ser elegible, debe tener experiencia en el servicio militar de EE.UU. de al menos

- 90 días o más en tiempo de guerra si actualmente está en servicio activo

- 181 días o más en tiempo de paz

- 24 meses o el período completo para el que se le ordenó, si ahora se separa del servicio.

- 6 años, si está en la Guardia Nacional o reservas

si es elegible, podría estar muy cerca de ser propietario de su propia casa a pesar de tener actualmente bajos ingresos.,

Haga clic aquí para verificar la elegibilidad de su préstamo hipotecario VA.

HomePath y HomePath Renovation Home Loans-Fannie Mae’s Foreclosed Homes

Nota del Editor: Fannie Mae finalizó su programa HomePath el 6 de octubre de 2014. Para más detalles, visite nuestra página de inicio de Fannie Mae.

El programa HomePath permite a los compradores de viviendas de bajos ingresos calificar más fácilmente que la mayoría de los otros programas de préstamos., Estas son algunas de las mejores cosas de HomePath:

- solo se requiere un pago inicial del 5%

- No se requiere una tasación

- No se requieren estándares mínimos de propiedad

- No se requiere un seguro hipotecario privado.

este préstamo podría ayudarlo a comprar un Fixer upper a un precio bajo. Su pago mensual se ajustará a su presupuesto mucho más fácil que muchas casas que están en la mejor forma. Y ningún seguro hipotecario significa una gran reducción en sus costos mensuales.

estas casas son ejecuciones hipotecarias propiedad de Fannie Mae. El objetivo de Fannie es vender estas casas a grandes propietarios potenciales como usted., Por lo tanto, eliminan muchos de los obstáculos tradicionales para ser propietario de una casa como PMI y un gran pago inicial.

esa es una gran noticia para los compradores que buscan una hipoteca de bajos ingresos. Encuentre una lista de casas en venta en su área buscando en HomePath.com. luego llame a un prestamista HomePath aprobado aquí y comience.

también hay una opción para comprar y reparar la casa con un préstamo de renovación HomePath. Puede comprar y arreglar la propiedad a su gusto, utilizando un solo préstamo.

vea las pautas completas de HomePath aquí y las pautas de renovación de HomePath aquí.,

HomeReady 3% down Mortgage

El nuevo programa HomeReady de Fannie Mae es extremadamente flexible en las fuentes de ingresos. Los solicitantes pueden utilizar los ingresos de los miembros de la familia que no están en el préstamo como factor compensatorio. Eso significa que un miembro de la familia que no quiere estar en el préstamo todavía puede ayudarle a calificar.

Además, puede usar los ingresos de los huéspedes y compañeros de cuarto, los ingresos de alquiler de un apartamento en el sótano y los ingresos de co-prestatarios no ocupantes para calificar.,

el requisito de pago inicial es de solo 3% y puede provenir enteramente de un regalo o programa de asistencia de pago inicial aprobado.

vea si puede comprar una casa con el programa homeready mortgage.

Good Neighbor Next Door-casas con descuento del 50%. Solo se necesita un pago inicial de 1 100

el programa Good Neighbor Next Door (GNND) es un tipo de préstamo especial ofrecido por el Departamento de vivienda y Desarrollo Urbano de los Estados Unidos (HUD). Permite a los agentes de la ley, maestros y personal de emergencia para comprar casas con un 50% de descuento!

así es como funciona., Encuentra un hogar en el sitio web GNND de HUD y haz una oferta. Si más de una persona envía una oferta, se realiza una lotería aleatoria para ver quién acepta la oferta.

si es seleccionado, debe probar que es un tipo aprobado de trabajador público.

HUD establece una» segunda hipoteca silenciosa » por el 50% del precio listado. Pero si usted vive en el hogar por un total de 3 años, que la deuda se borra!

Puede utilizar varios tipos de financiamiento para este programa. Pero si usa FHA, su requisito de pago inicial es de solo 1 100.,

si cumple con los criterios anteriores, esta es una opción de hipoteca de bajos ingresos perfecta. Después de todo, solo tiene que hacer pagos en el 50% del precio de compra de la casa. Póngase en contacto con uno de nuestros profesionales de préstamos aquí para verificar las tasas de interés y comenzar.

viviendas prefabricadas: Los préstamos para casas móviles

Las viviendas prefabricadas representan una gran parte de las viviendas disponibles en muchas áreas. Usted puede encontrar algunos precios muy bajos en casas prefabricadas, comúnmente llamados casas móviles.

Las Casas móviles pueden ser una gran manera de entrar en una casa por mucho menos dinero por adelantado y mensualmente., No aprecian como estándar palo-construir casas unifamiliares, pero pueden ser una gran manera de entrar en la propiedad de vivienda.

solo asegúrese de mirar solo las casas construidas en o después del 15 de junio de 1976. Cualquier casa móvil construida antes de esta fecha no se puede financiar con ningún préstamo tradicional.

Haga clic aquí para ver si califica para comprar una casa prefabricada.

un préstamo de la FHA es la forma más fácil de financiar una compra de casa móvil. Se aplican las reglas estándar de la FHA, como un 3.5% de descuento y estándares de crédito más bajos, pero se requieren algunas inspecciones adicionales de la propiedad.,

para ver las pautas completas sobre los préstamos de la FHA para casas móviles, consulte nuestra publicación en el blog o simplemente haga clic aquí para ver si califica para comprar una casa prefabricada.

asistencia para el pago inicial de Beneficencia& organizaciones gubernamentales

se sorprendería de cuántas ciudades, condados y estados ofrecen asistencia para el pago inicial a compradores de viviendas de ingresos bajos y moderados. De hecho, hay demasiados para enumerar.

La asistencia para el pago inicial, también conocida como DPA, es una poderosa herramienta para ser propietario de vivienda. Elimina años de escatimar y ahorrar para un pago inicial., Cuando usted tiene un ingreso bajo, es difícil ahorrar lo suficiente para comprar una casa.

el programa HOME Investment Partnership de HUD

HUD distribuye fondos cada año a jurisdicciones en los 50 estados para ayudar a los compradores de viviendas de bajos ingresos. Los compradores elegibles no deben hacer más del 80% del ingreso medio del área.

las jurisdicciones que administran los fondos son demasiadas para enumerarlas, pero puede averiguar fácilmente si hay un programa patrocinado por el hogar en su área aquí.

los fondos de DPA se pueden usar en combinación con muchos tipos de préstamos estándar., Si hay un programa en su área, comuníquese con un oficial de préstamos con conocimientos para ver si puede combinar la asistencia para el pago inicial con el tipo de préstamo que le interesa.

Haga clic aquí para verificar su elegibilidad para comprar una casa.

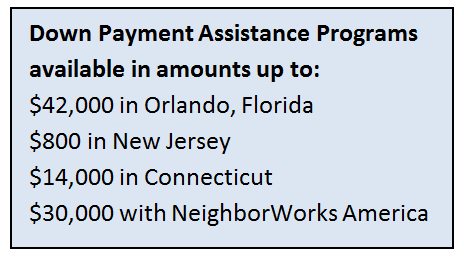

asistencia para el pago inicial de ciudades, estados y condados

muchos gobiernos locales ofrecen fondos de DPA a prestatarios de bajos ingresos. Los programas de asistencia para el pago inicial revitalizan las áreas urbanas y suburbanas. Alienta a las familias a comprar casas, mudarse y mejorar la comunidad.,

muchos gobiernos locales ofrecen fondos de DPA a prestatarios de bajos ingresos. Los programas de asistencia para el pago inicial revitalizan las áreas urbanas y suburbanas. Alienta a las familias a comprar casas, mudarse y mejorar la comunidad.,

Aquí hay algunos ejemplos de asistencia para el pago inicial disponible:

- Orlando, Florida: $42,000

- Nueva Jersey: $800

- Connecticut: $14,000

- Seattle: $45,000

- San Louis, Missouri: $5,000

Cada programa es un poco diferente. A veces, la ayuda para el pago inicial es una subvención de bajos ingresos que no tiene que pagar. Otros programas de DPA le prestan dinero con poco o ningún interés, pero necesita ser reembolsado eventualmente.,

pregunte a un agente de bienes raíces local sobre los programas de asistencia para el pago inicial en su área, y vea nuestra página Página de asistencia para el pago inicial para más ejemplos de organizaciones que participan.

organizaciones caritativas

algunas organizaciones caritativas pueden contribuir con fondos de asistencia para el pago inicial hacia préstamos de la FHA. Pero, deben ser aprobados por HUD.

para ver si una organización no gubernamental en su área está aprobada, busque por nombre o ubicación aquí.

Haga clic aquí para ver qué programas de asistencia de pago inicial están disponibles para usted.,

subvenciones para que las familias de bajos ingresos compren una casa

en todo el país, hay programas de subvenciones basados en la ciudad, el condado y el estado para ayudar a las familias de bajos ingresos a comprar una casa.

y te voy a decir cómo encontrarlos.

La vivienda se está volviendo cara, especialmente en los principales metros. Es por eso que los gobiernos locales se están involucrando en el pago inicial y la asistencia de costos de cierre.

muchos locales no pueden bajar los precios de las casas en su región. Pero lo que pueden hacer es regalar dinero para ayudar a las familias a entrar en los hogares cuando de otra manera no podrían.,

Desafortunadamente, no hay muchas, si es que hay alguna, bases de datos centralizadas de todos estos programas de subvenciones individuales. Cada subvención tiene sus propias reglas, montos en dólares y restricciones geográficas.

pero puedes encontrar estos programas con algo que usas todo el tiempo de todos modos: Google.

mira esto.

simplemente busque en Google el nombre de su ciudad, estado o condado seguido de «subsidio de vivienda». En unos 3 minutos, pude encontrar muy buenos programas en Seattle, Miami, Dakota del Norte, Connecticut y el Condado de Clark, Nevada.

literalmente cada lugar que busqué en Google tenía un programa de vivienda.,

Aquí hay una muestra de lo que encontré:

- Seattle: hasta 5 55,000 (sí, esa cantidad) en Asistencia para el pago inicial a familias que ganan menos del 80% del ingreso promedio del área.

- Miami: 2% del precio de la vivienda para familias de bajos y moderados ingresos

- Dakota del Norte: solo buy 500 de su bolsillo para comprar. Los compradores de casa por primera vez que cumplen con los requisitos de ingresos son elegibles.

- Connecticut: pago inicial completo cubierto (típicamente 3-3.5%) a través de un préstamo de bajo interés.

- Condado de Clark, Nevada: una subvención no reembolsable del 4% del monto del préstamo para cubrir el pago inicial y los costos de cierre.,

estos son solo algunos de los cientos de programas de subvenciones disponibles en todo el país para familias de bajos ingresos. Con solo unos minutos de investigación, podría estar en camino a ser propietario de vivienda a través de un programa de subvenciones.

más sobre Opciones de hipotecas de bajos ingresos

el Gobierno quiere que usted obtenga una hipoteca de bajos ingresos.

suena extraño, pero en realidad, no lo es.

de acuerdo con la Asociación Nacional de Constructores de viviendas, la propiedad de vivienda representa alrededor del 15% al 18% de la economía de los Estados Unidos. Sin los propietarios de viviendas, el crecimiento económico simplemente se detendría.,

entonces, el Gobierno patrocina una miríada de programas — FHA, USDA, préstamos VA, además de muchos programas convencionales — que estimulan la propiedad de vivienda entre los asalariados promedio e incluso por debajo del promedio.

debido a estos programas, no es raro que camareras, trabajadores de fábricas e incluso trabajadores de temporada obtengan hipotecas de bajos ingresos.

el problema es que muchos inquilinos continúan alquilando porque asumen que no pueden calificar.

El no se dan cuenta de que pueden solicitar una pre-aprobación con un prestamista, por lo general solo por el costo de un informe de crédito, y el prestamista incluso podría recoger la cuenta para eso.,

el punto es que una hipoteca de bajos ingresos está al alcance de muchos miles de personas con salarios más bajos en ciudades de los Estados Unidos, pero depende de ellos verificar su elegibilidad.

¿listo para ver si eres elegible? Empieza aquí.

costos de cierre pagados por el vendedor ayuda con su hipoteca de bajos ingresos

cuando busque préstamos hipotecarios de bajos ingresos, querrá considerar el costo total de ingresar a una casa, que incluye el pago inicial más los costos de cierre del préstamo.

una gran manera de reducir costos es hacer que el vendedor pague sus costos de cierre., Los costos de cierre pueden ser de varios miles de dólares, lo que podría poner un obstáculo real en sus aspiraciones de compra de vivienda.

¿Por qué el vendedor pagaría sus costos de cierre? Debido a que el propietario actual de la casa quiere vender la casa, probablemente casi tanto como usted quiere comprarla. Muchos propietarios o bancos (Si la casa es una ejecución hipotecaria) dan al comprador miles de dólares para asegurar un cierre suave.

trabaje con su agente de bienes raíces para solicitar los costos de cierre correctamente. Tendrá que pedir la cantidad correcta para la situación.,

si la casa que está buscando tiene múltiples ofertas, probablemente no aceptarán una que solicite ayuda para el costo de cierre.

es posible que desee mirar las casas que necesitan trabajo o tienen menos demanda. Los vendedores suelen estar más dispuestos a pagar los costos de cierre en los mercados que todavía están inundados de ejecuciones hipotecarias.

Los costos de cierre no son divertidos, sino una realidad a la hora de obtener una hipoteca, incluso una hipoteca para familias de bajos ingresos. Si hay alguna posibilidad de que el vendedor ayude, también puede preguntar.

Haga clic aquí para verificar su estado de elegibilidad para comprar una casa.,

cómo los prestamistas deciden si usted está aprobado

ahora que hemos revisado sus herramientas como un comprador de vivienda de bajos ingresos, vamos a bucear en los conceptos básicos de obtener una hipoteca. Estas son reglas que se aplican a cualquier persona, con cualquier ingreso, obtener cualquier tipo de hipoteca.

crédito. Esta es la única área de la solicitud de préstamo donde realmente puede brillar incluso si tiene bajos ingresos. Un prestamista quiere saber que ha sido fiel en responsabilidades más pequeñas antes de entregarle una gran responsabilidad., No importa que sus préstamos para automóviles, límites de tarjetas de crédito y tales son más pequeños que los de los prestatarios de mayores ingresos.

lo único que importa es que hayas manejado el crédito, sea cual sea el tamaño, de manera responsable.

un gran puntaje de crédito puede aumentar la cantidad en dólares para la que califica. Si usted no tiene un gran puntaje de crédito, es posible que desee trabajar en eso primero antes de continuar su viaje como propietario de vivienda. Como un prestatario de bajos ingresos, necesita tener todos los demás aspectos de su solicitud de hipoteca en la mejor forma para obtener la mejor casa disponible. Echa un vistazo a nuestros artículos y videos en crédito aquí.,

empleo. El prestamista querrá ver que tiene un empleo estable, incluso si los ingresos de ese empleo son bajos en este momento.

se ve mucho mejor en una solicitud de hipoteca si ha tenido un trabajo en los últimos 2+ años en lugar de muchos trabajos. El prestamista quiere saber que usted puede mantener un trabajo. Será su medio de pagar su hipoteca, después de todo.

si ha tenido algunos trabajos en los últimos años, prepare una gran carta explicando por qué cambió de trabajo. ¿La reducción te obligó a cambiar de trabajo?, Además, relacione cada experiencia laboral, indicando cómo se relaciona cada una con la otra. Mucho tiempo en la misma línea de trabajo se ve mucho mejor que una larga historia de trabajos no relacionados.

deuda vs. ingresos. Esta es grande. Esto podría hacer la diferencia entre ser propietario de una casa y continuar alquilando.

el prestamista verá cuánta deuda tiene en comparación con sus ingresos. Dado que sus ingresos son bajos, usted quiere que sus pagos de deuda sean bajos también.

Esta es la razón: usted tiene un límite de usar aproximadamente el 45% de su ingreso bruto para todos sus costos de vivienda más cualquier deuda mensual., Este es un ejemplo:

income 3,000 ingreso mensual bruto

45% = $1,350.

- payment 200 pago de automóvil

- loan 250 pago de préstamo estudiantil

- minimum 50 pagos mínimos de tarjeta de crédito

eso es$850 por mes para el principio, interés, impuestos a la propiedad, cuotas HOA y seguro de vivienda.

pero si tuviera solo 5 50 por mes en facturas de tarjetas de crédito y ninguna otra deuda, tendría hasta 1 1,300 disponibles para un pago de la casa. Que un aumento de 1 100,000 en su poder de compra debido a 4 450 menos en la deuda mensual.,

en los meses y años antes de comprar una casa, haga un plan para pagar las deudas.

pago inicial. Es difícil ahorrar dinero. Con un presupuesto ajustado, ya es bastante difícil poner comida en la mesa. Afortunadamente hay préstamos hipotecarios para familias de bajos ingresos. Muchas opciones no requieren un pago inicial. Repaso estos programas en la sección» Cinturón de herramientas » a continuación.

aún así, el prestamista querrá ver que puede ahorrar dinero. Por lo tanto, incluso si son solo 2 25 por mes, vea qué gastos puede recortar de su presupuesto para asignarlos a una cuenta de ahorros.propiedad

., El prestamista revisa la propiedad para asegurarse de que cumple con los requisitos mínimos. Es posible que se sienta tentado a buscar un fijador superior para obtener un precio de compra más bajo que se ajuste a su presupuesto. Eso está bien, solo tenga en cuenta que la aprobación del préstamo es difícil con una casa golpeada.

obtenga una aprobación previa antes de buscar una casa

debido a que está buscando un préstamo hipotecario de bajos ingresos, es muy probable que esté cerca de los límites máximos de la relación de deuda. Es por eso que es una buena idea obtener una aprobación previa de un prestamista.

la pre-aprobación le indicará su precio máximo de compra., Conoce siempre este número mágico antes de mirar las casas. No hay nada peor que enamorarse de una casa que está fuera de su rango de precio.

Haga clic aquí para ver si califica para un préstamo hipotecario.

palabras finales sobre préstamos para viviendas de bajos ingresos

Hay un montón de opciones para los compradores de viviendas de bajos ingresos. Es simplemente una cuestión de encontrar la correcta.

sigue así. El hecho de que se le niegue la primera vez no significa que no pueda volver a aplicar después de haber limpiado su crédito, recibido un aumento o pagado su deuda.,

con algo de perseverancia y conocimiento, estarás en tu propia casa antes de que te des cuenta.

Haga clic aquí para verificar su elegibilidad para un programa de compra de vivienda de bajos ingresos.