- Text

- Problems

- Goals Achievement

- complete los espacios en blanco

- Multiple Choice

- Glossary

eventualmente dar lugar a una responsabilidad, pero el momento y la cantidad no es actualmente seguro. Estas obligaciones inciertas o potenciales se conocen como pasivos contingentes. Hay numerosos ejemplos de pasivos contingentes., Las disputas legales dan lugar a pasivos contingentes, los eventos de contaminación ambiental dan lugar a pasivos contingentes, las garantías de productos dan lugar a pasivos contingentes, y así sucesivamente.

no confunda estos pasivos contingentes «específicos de la empresa» con riesgos comerciales generales. Los riesgos comerciales generales incluyen el riesgo de guerra, tormentas y similares que se presume que son una parte desafortunada de la vida para la que no se puede hacer una contabilidad específica por adelantado.,

contabilización de pasivos contingentes

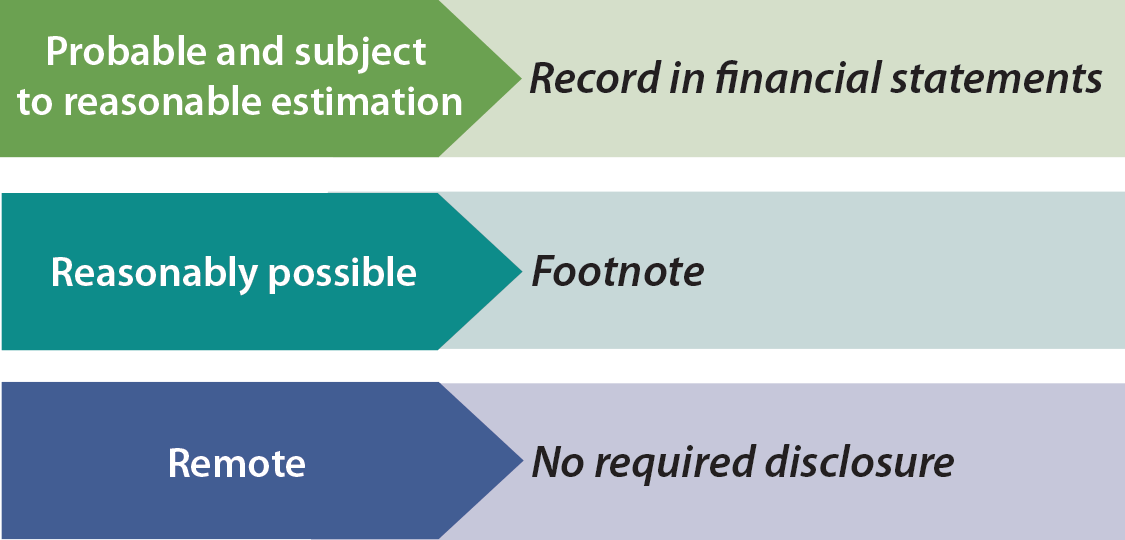

se requiere una evaluación subjetiva de la probabilidad de un resultado desfavorable para contabilizar adecuadamente la mayoría de las contingencias. Las normas especifican que los pasivos contingentes deben registrarse en las cuentas cuando sea probable que se produzca el acontecimiento futuro y el importe del pasivo pueda estimarse razonablemente. Esto significa que una pérdida se registraría (débito) y se establecería un pasivo (crédito) antes de la liquidación.,

se requiere una evaluación subjetiva de la probabilidad de un resultado desfavorable para contabilizar adecuadamente la mayoría de las contingencias. Las normas especifican que los pasivos contingentes deben registrarse en las cuentas cuando sea probable que se produzca el acontecimiento futuro y el importe del pasivo pueda estimarse razonablemente. Esto significa que una pérdida se registraría (débito) y se establecería un pasivo (crédito) antes de la liquidación.,

un ejemplo podría ser un derrame de desechos peligrosos que requerirá un gran desembolso para limpiar. Es probable que se gasten los fondos y que se pueda estimar la cantidad. Si la pérdida estimada solo puede definirse como un rango de resultados, el enfoque de los Estados Unidos generalmente resulta en el registro del extremo inferior del rango. Las normas internacionales de contabilidad se centran en registrar un pasivo en el punto medio de los resultados desfavorables estimados.,

por otra parte, si sólo es razonablemente posible que el pasivo contingente se convierta en un pasivo real, se requiere una nota a los estados financieros. Del mismo modo, se requiere una nota cuando es probable que se haya producido una pérdida, pero la cantidad simplemente no puede estimarse. Normalmente, la contabilidad tiende a ser muy conservadora (en caso de duda, contabilizar el pasivo), pero este no es el caso de los pasivos contingentes. Por lo tanto, uno debe leer cuidadosamente las notas a los estados financieros antes de invertir o prestar dinero a una empresa.,

a veces hay riesgos significativos que simplemente no están en la sección de responsabilidad del balance. La mayoría de las contingencias reconocidas son las que cumplen los criterios bastante estrictos de» probable «y» razonablemente estimable».»Una excepción ocurre para contingencias asumidas en una adquisición de negocios. Las contingencias adquiridas se registran sobre la base de una estimación del valor real.

a veces hay riesgos significativos que simplemente no están en la sección de responsabilidad del balance. La mayoría de las contingencias reconocidas son las que cumplen los criterios bastante estrictos de» probable «y» razonablemente estimable».»Una excepción ocurre para contingencias asumidas en una adquisición de negocios. Las contingencias adquiridas se registran sobre la base de una estimación del valor real.

¿qué pasa con los riesgos remotos, como una demanda frívola? Los riesgos remotos no necesitan ser revelados; son vistos como un desorden innecesario., ¿Qué pasa con los riesgos de decisión empresarial, como decidir reducir la cobertura de seguro debido al alto costo de las primas de seguro? Los PCGA no son muy claros en este tema; tales revelaciones no son requeridas, pero no son desalentadas. ¿Qué pasa con los activos contingentes / ganancias, como la reclamación de una empresa contra otra por infracción de patentes? Esas cantidades casi nunca se reconocen antes de que se reciban efectivamente los pagos de liquidación.,

Timing of Events

si un cliente resultó lesionado por un producto defectuoso en el año 1 (Supongamos que la compañía anticipa una gran pérdida estimada de una reclamación relacionada), pero la compañía no recibió notificación del evento hasta el año 2 (pero antes de emitir los Estados Financieros del año 1), el evento, sin embargo, afectaría los Estados Financieros del año 1. La razón es que el hecho («el perjuicio en sí») que dio lugar a la pérdida surgió en el año 1., Por el contrario, si la lesión ocurrió en el año 2, los Estados Financieros del año 1 no se ajustarían sin importar cuán malo sea el efecto financiero. Sin embargo, tal vez sea necesaria una nota a los estados financieros para explicar que se ha producido un acontecimiento adverso importante posterior al final del año.

costos de garantía

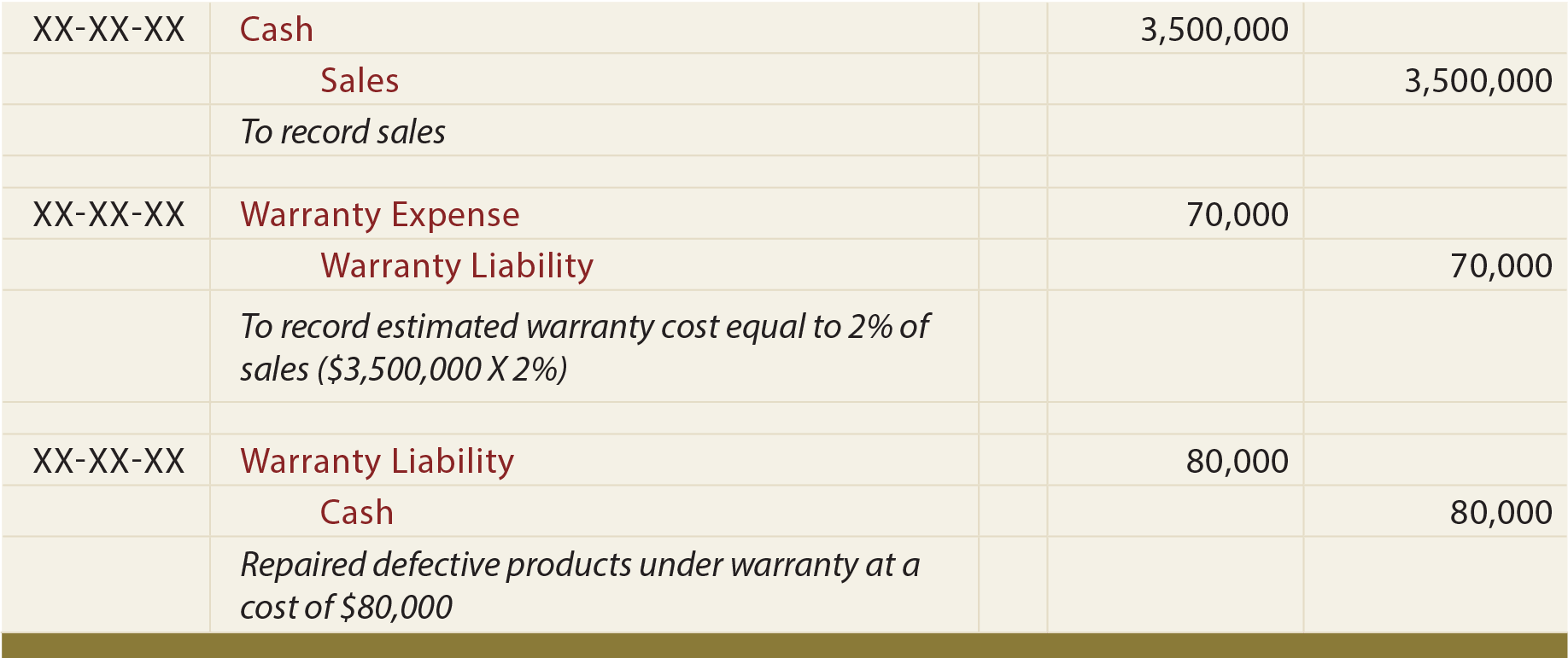

se presume que las garantías de los productos dan lugar a una responsabilidad probable que puede estimarse., Cuando se venden bienes, una estimación de la cantidad de costos de garantía que se incurrirá en los bienes debe registrarse como gasto, con el crédito de compensación a una cuenta de responsabilidad de garantía. A medida que se realiza el trabajo de garantía, la responsabilidad de la garantía se reduce y se acredita el efectivo (u otros recursos utilizados). De esta manera, el gasto se registra en el mismo período que la venta (principio de coincidencia). A continuación se presentan entradas ilustrativas de garantías., Al revisar estas entradas, tenga en cuenta las explicaciones adjuntas:

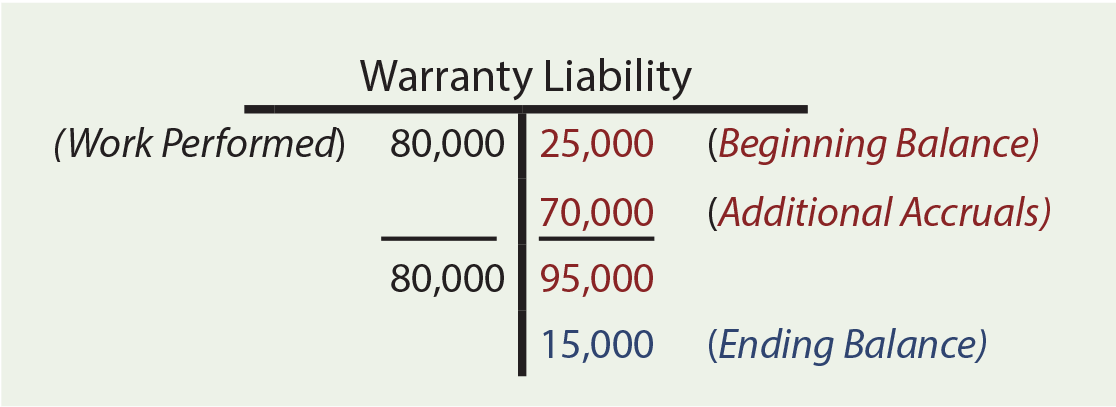

los cálculos de garantía pueden requerir la consideración de saldos iniciales, acumulaciones adicionales y trabajo de garantía realizado. Suponga que la compañía Zeff tenía un saldo de cuenta de responsabilidad de garantía de principio de Año de 2 25,000. Durante el año Zeff vende bienes por valor de 3 3,500,000, eventualmente esperando incurrir En costos de garantía iguales al 2% de las ventas (3 3,500,000 X 2% = 7 70,000). La tasa del 2% es una estimación basada en la mejor información disponible., Tales tarifas varían considerablemente según la empresa y el producto. Se gastaron actually 80,000 en trabajos de garantía. ¿Cuánto es la responsabilidad de la Garantía de fin de año? La cuenta t revela una responsabilidad de garantía final de $15,000.

los cálculos de garantía pueden requerir la consideración de saldos iniciales, acumulaciones adicionales y trabajo de garantía realizado. Suponga que la compañía Zeff tenía un saldo de cuenta de responsabilidad de garantía de principio de Año de 2 25,000. Durante el año Zeff vende bienes por valor de 3 3,500,000, eventualmente esperando incurrir En costos de garantía iguales al 2% de las ventas (3 3,500,000 X 2% = 7 70,000). La tasa del 2% es una estimación basada en la mejor información disponible., Tales tarifas varían considerablemente según la empresa y el producto. Se gastaron actually 80,000 en trabajos de garantía. ¿Cuánto es la responsabilidad de la Garantía de fin de año? La cuenta t revela una responsabilidad de garantía final de $15,000.

muchos costos son similares a las garantías. Las compañías pueden ofrecer cupones, premios, reembolsos, millas aéreas, estadías gratuitas en hoteles, alquileres gratuitos y artículos similares asociados con la actividad de ventas. Cada una de ellas plantea la necesidad de proporcionar una estimación del pasivo. Si bien los detalles pueden variar, los procedimientos básicos y los resultados son similares a los aplicados a las garantías.