Margen de ingresos de explotación-una relación de rentabilidad que mide la cantidad de ingresos de explotación (beneficio bruto menos gastos de explotación) generados por un Dólar de ventas. La relación se puede calcular dividiendo los ingresos de explotación de la empresa por sus ventas netas.

el margen de utilidad de operación mide el porcentaje de dinero que queda después de excluir los costos de los bienes vendidos y los gastos de operación de los ingresos netos, en comparación con las ventas netas de la empresa., Obviamente, cuanto mayor sea el margen de utilidad de operación, mejor será el desempeño de la empresa, porque esto significa que genera más ganancias de operación. En general, las empresas que demuestran una tendencia creciente del margen de ingresos de explotación están mejorando la eficiencia del control de sus costos generales. Un mayor margen de ingresos de explotación también significa menos riesgo financiero para una empresa y la capacidad de pagar sus costos fijos, como los gastos de intereses.,

resolver los problemas con el margen de beneficio operativo que excede el rango normativo:

si el valor del margen de beneficio operativo es menor de lo deseable, es razonable buscar las formas de optimización de los gastos operativos. Esto se puede hacer a través de la disminución de los gastos de marketing, gastos de gestión, gastos de proceso operativo, etc., Por ejemplo, esto se puede alcanzar a través de la implementación de software, que permitiría automatizar algunos procesos y liberar algunos recursos de mano de obra; optimización de los gastos de suministros de oficina; disminución de los gastos de comunicaciones de marketing, etc.,

fórmula (S):

Margen de ingresos de explotación = (ventas netas-costos de bienes vendidos-Gastos de explotación) ÷ ventas netas

margen de ingresos de explotación = ingresos de explotación ÷ ventas netas

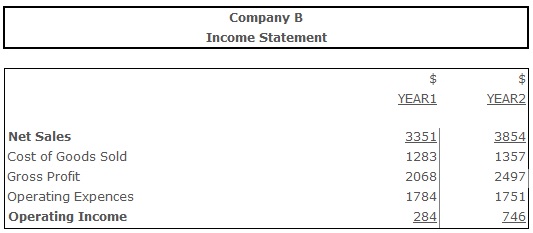

ejemplo:

Margen de ingresos de explotación (año 1) = 284 ÷ 3351= 0,08

margen de utilidad de explotación (año 2) = 746 ÷ 3854 = 0,19

el margen de utilidad de operación fue de 0,08 en el año 1, lo que significa que la compañía estaba ganando 0 0,08 de la utilidad de operación por $1 de ventas., En el año 2 aumentó a 0,19, lo que indica que la capacidad de ganancia de ingresos operativos de la compañía ha aumentado a 0 0,19 por $1 de ventas.

conclusión:

el margen de utilidad de operación es una medida de la rentabilidad de la empresa, que refleja el porcentaje de los ingresos de la empresa después de excluir los costos de los bienes vendidos y los gastos de operación. También refleja la eficiencia de la toma de decisiones de la dirección de la empresa., Dado que la relación se ve fácilmente afectada por factores tales como el costo de la mano de obra o el costo de las materias primas, es una preocupación de la gerencia de la empresa mantener estos costos en un nivel razonable y, por lo tanto, evitar la disminución del margen de ingresos operativos.