den Globale flydende brændstoffer

Globale flydende brændstoffer, – forsyning og-forbrug mønstre oplevet to forskellige perioder i 2020 som et resultat af COVID-19 global pandemi og dens tilknyttede økonomiske konsekvenser. Fra begyndelsen af 2020 til slutningen af maj faldt faldet i olieforbruget over fald i olieproduktionen og resulterede i, at de globale oliebeholdninger steg med 1, 2 milliarder tønder., Den kraftige stigning i varebeholdninger bidrog til, at den månedlige gennemsnitlige spotpris for Brent-råolie faldt til $18 pr.tønde (b) i April, den laveste pris i faste priser siden februar 1999. Men i løbet af anden halvdel af året, stigende olie-forbrug, reduceret råolie-produktion fra medlemmer af Organisationen af olieeksporterende Lande (OPEC) og dets partnere (OPEC+), og lavere AMERIKANSKE råolie-produktion har medført nedskrivninger af varebeholdninger til at falde, skubbe Brent priser til et månedligt gennemsnit på $50/b i December.,

EIA forventer, at det globale olieforbrug og produktion vil stige i løbet af 2021 og 2022, og den globale olie-opgørelser vil fortsætte med at falde i løbet af denne periode. VVM forventer, at Brent-priserne i gennemsnit vil være $ 53 / B i løbet af de næste to år.

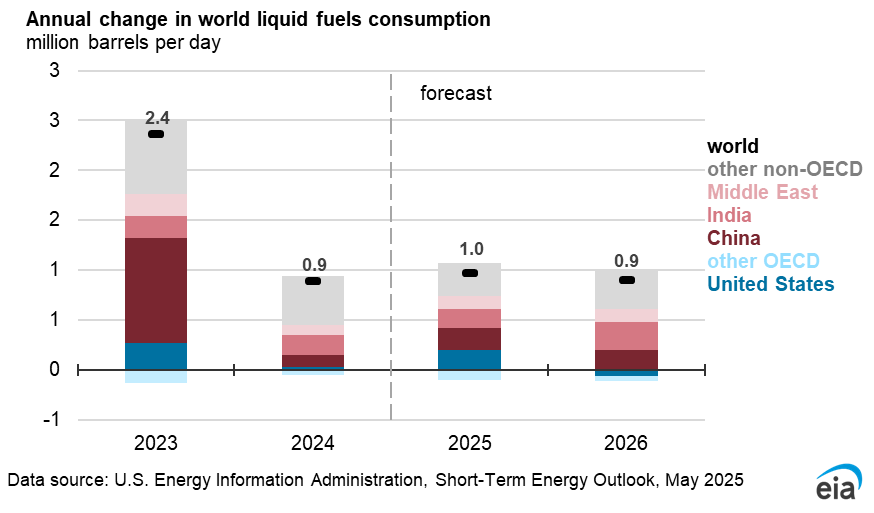

globalt forbrug af råolie og andre flydende brændstoffer. Foreløbige data og skøn viser, at det globale forbrug af flydende brændstoffer faldt med 9.0 millioner tønder pr.dag (b/d) i 2020, det største årlige fald i VVM-data går tilbage til 1980. VVM forudser, at forbruget vil stige med 5.,6 mio. b/d i 2021 og 3,3 mio. b / d i 2022. Den forventede stigning i forbruget af flydende brændstoffer skyldes stigende globalt bruttonationalprodukt (BNP) samt et skridt hen imod præpandemiske rejsemønstre, især i slutningen af 2021 og i 2022. Baseret på data og prognoser fra Oxford Economics, VVM antager, at det globale BNP faldt med 3,9% i 2020, og at det vil vokse med 5,4% i 2021 og 4,3% i 2022. På trods af VVM ‘ s prognose for voksende forbrug i 2021 vender det globale forbrug af olie og andre flydende brændstoffer ikke tilbage til 2019-niveauer i prognosen indtil begyndelsen af 2022.,

VVM ‘ s prognose forudsætter, at forretningsaktiviteter og rejser generelt vil fortsætte med at stige i løbet af året. VVM vurderer, at det globale forbrug af flydende brændstoffer faldt til 80, 6 millioner b/d i April 2020, da svarene på COVID-19-pandemien var mest alvorlige over store dele af verden. VVM vurderer, at det globale olieforbrug blev genoprettet til 95, 5 millioner b/d i December, hvilket var op fra April, men stadig var 6, 8 millioner b/d lavere end i December 2019. Stigende covid-19-infektioner i fjerde kvartal af 2020 bremsede opsvinget i olieforbruget., VVM vurderer, at det globale forbrug af flydende brændstoffer i fjerde kvartal 2020 var i gennemsnit 95, 4 millioner b/d, kun 0, 6 millioner b / d fra September-niveauet.

VVM forventer den nylige stigning i covid-19-infektioner, genindførelse af nogle begrænsninger og igangværende ændringer i forbrugernes adfærd på grund af pandemien vil fortsat påvirke den globale olieefterspørgsel i første halvdel af 2021. På trods af usikkerhed vender den økonomiske aktivitet i prognosen tilbage til pre-pandemiske niveauer i 2021 delvis på grund af vaccineudrulninger., Som følge heraf vil tempoet i olieforbrugsvæksten i væsentlig grad afhænge af fremstilling og distribution af effektive vacciner på globalt plan.

opsvinget i oliebehovet vil også afvige fra mineralolieproduktet. Blandt olieprodukter faldt jetbrændstofforbruget især kraftigt i 2020, og VVM antager, at det globale jetbrændstofforbrug forbliver under sit 2019-niveau gennem slutningen af 2022. VVM forventer, at jetbrændstofforbruget vender tilbage til pre-pandemiske niveauer hurtigere i Kina og USA end i de fleste andre regioner., VVM ‘ s prognose forudsætter forbrug af kulbrintegas væsker (HGL) vil være større end 2020 niveauer i 2021 og 2022. VVM forventer, at petrokemisk fremstillingsaktivitet vil bidrage til vækst i HGL-forbruget i prognosen. Denne vækst er primært forbundet med lys-feed petrokemiske krakning kapacitet kommer online i Kina og prognose vækst i amerikanske HGL forbrug.,

På en procentdel grundlag, EIA forventer, at forbruget af olie vækst til at være forholdsvis selv mellem lande i Organisationen for Økonomisk Samarbejde og Udvikling (OECD) og ikke-OECD-lande. VVM-prognoser olieefterspørgslen vil vokse hurtigere i 2021, da økonomien og olieforbruget er mindre påvirket af rejser og andre svar på COVID-19 end det var i 2020. Prognose olieefterspørgslen fortsætter med at vokse, men i et mere moderat tempo i 2022, da virkningerne af 2020 ‘ s begrænsninger og adfærdsændringer falmer, og da olieefterspørgslen i stigende grad er drevet af økonomisk vækst., Det forventede forbrug af flydende brændstoffer uden for OECD steg med 3,1 mio. b / d i 2021 (6%) og med 1,6 mio.b/D (3%) i 2022. Kina og Indien fører vækst i forbruget af flydende brændstoffer uden for OECD. VVM-prognoser forbrug i Kina vil vokse med 0,9 mio b/d (6%) i 2021, og med 0,4 mio b/d (3%) i 2022, og forbrug i Indien, forventes at vokse med 0,5 mio b/d (12%) i 2021 og 0,2 mio b/d (4%) i 2022.

ikke‐OPEC produktion af råolie og andre flydende brændstoffer. VVM vurderer, at ikke-OPEC-produktionen for 2020 som helhed faldt med 2.,3 millioner b / d fra 2019 niveauer. Mere end 90% af dette fald kom fra de tre største ikke-OPEC-producenter: Usa, Rusland og Canada. Ikke – OPEC-produktion var den laveste for året i andet kvartal, men produktionen begyndte at stige i tredje kvartal, da den globale olieefterspørgsel steg. VVM forventer, at produktionen af ikke-OPEC-olie og andre flydende brændstoffer vil stige med 1,2 millioner b / d i 2021. I 2022 forventer VVM, at ikke-OPEC-produktionen vil stige med 2.3 millioner b / d, hvilket overstiger 2019-produktionsniveauet., Canada og Brasilien forventer vækst i produktionen uden for OPEC i 2021, og Rusland og USA vil føre til vækst i 2022.

VVM forventer, at Canadas samlede produktion af flydende brændstoffer faldt med 0, 2 millioner b / d i 2020. Dette fald er resultatet af både 2019 regeringsordnede produktionsnedskæringer i Alberta, der fortsatte ind i 2020 og økonomi-drevne shut-ins på grund af effekten af lave oliepriser og faldende efterspørgsel efter olieeksport. I slutningen af oktober meddelte Alberta-regeringen, at den ville stoppe med at indstille månedlige olieproduktionsgrænser., Selvom regeringen vil udvide sin regulerende myndighed til at begrænse olieproduktionen gennem December 2021, vil pause i produktionsnedskæringer give producenterne mulighed for at bruge tilgængelig eksportrørledningskapacitet. Ved udgangen af 2020 estimerer VVM, at den mest lukkede produktion som et resultat af svar på COVID-19 er blevet gendannet, hurtigere end tidligere estimeret. I 2021 forventer VVM, at Canadas produktion vil stige med 0.4 millioner b / d og overgå første kvartal af 2020-produktionen, drevet af fjernelse af regeringsordnede indskrænkninger og udvidelser af tidligere udskudte oliesandprojekter., VVM forventer ikke, at nye opstrømsprojekter kommer online i Canada i prognoseperioden. Enhver yderligere råolieproduktion vil komme fra udvidelser eller debottlenecking af eksisterende projekter. Prognoseproduktionen i Canada vokser med 0,1 millioner b / d i 2022.

Brasiliens produktion af råolie og andre flydende brændstoffer voksede med 0,2 millioner b/d i 2020, og det forventes at vokse med 0,4 millioner b/d i 2021 og med 0,2 millioner b / d i 2022. I April 2020 annoncerede Brasiliens nationale olieselskab, Petroleo Brasileiro, S. A. (Petrobras), produktionsnedskæringer på 0.,2 millioner b / d som svar på COVID-19-pandemien. Uger efter denne meddelelse vendte Petrobras imidlertid disse nedskæringer, fordi efterspørgslen efter råolieeksport forblev stærk, især for eksport til Asien. Selv som andre Latin Amerikanske olieproducenter så fald i 2020, olie produktion fortsatte med at vokse i Brasilien, på grund af den fortsatte ramping af fremstilling på flydende, produktion, opbevaring og losning af skibe (Fpso ‘ er) bragt online, før 2020, og den rekord produktion, navnlig i Buzios felt., En FPSO, P-70, kom online i anden halvdel af 2020 og bragte yderligere mængder. Nye FPSO-enheder forventes at rampe op gennem prognoseperioden, især på Sepia -, Mero-og Bu .ios-felterne. Hver af disse FPSO ‘ er har en produktionskapacitet på 180.000 b/d.

efter USA er Rusland den næststørste producent af flydende brændstoffer blandt ikke-OPEC-lande. VVM forventer, at produktionen i Rusland vil vokse i 2021 og 2022 efter faldende kraftigt i 2020, fordi OPEC+ – aftalen, som Rusland deltager i, begrænsede råolieproduktionen., Rusland oplevede det største fald i produktionen af flydende brændstoffer i 2020 blandt OPEC + – producenter: et fald på 1, 0 millioner b/d fra 2019-produktionen. VVM forventer, at Ruslands produktion af flydende brændstoffer vil stige med 0, 1 millioner b/d i 2021 og med 0, 9 millioner b / d i 2022. Efter at OPEC + – aftalen slutter i begyndelsen af 2022, forventer VVM, at Ruslands produktion vender tilbage til 11, 5 millioner b / d inden April 2022, næsten på samme niveau som i første kvartal af 2020.

VVM forventer også produktionsvækst i Norge i 2021 og 2022., Norges ministerium for olie og energi vedtog ensidige produktionsgrænser på den norske kontinentalsokkel fra juni til December 2020. De begrænsninger, der gælder for produktionen på de eksisterende felter og forsinket start af nye felter og holdt vækst i de samlede væsker produktion i 2020 til mindre end 0,3 mio b/d. Efter produktion grænser udløber, VVM prognoser for væksten i produktionen på 0,2 mio b/d i 2021 og 0,1 mio b/d i 2022 som eksisterende felter øge produktionen og nye områder kommer online, herunder de stærkt forsinkede Martin Linge felt., Rampen op i nye felter i løbet af 2021 vil bidrage til væksten fra år til år i både 2021 og 2022. Johan Sverdrup-feltet, som var den vigtigste drivkraft for vækst i Norges produktion i 2020, vil også bidrage til vækst i 2021, 2022 og videre. VVM forventer fase 1 af Johan Sverdrup-feltet for at vende tilbage til sin pre-COVID-19-topproduktion på 470,000 b/d i begyndelsen af 2021 og overgå det inden udgangen af 2021. Derudover planlægges fase 2 af Johan Sverdrup-feltet at komme online i fjerde kvartal af 2022 og tilføje mere end 0, 2 millioner B/d-produktion med fuld kapacitet.,

VVM forventer, at produktionen af flydende brændstoffer i Me .ico vil falde mest blandt ikke-OPEC-lande i 2021 og 2022. Me .ico accepterede 100,000 b/d af olieproduktionsnedskæringer i henhold til April OPEC+ – aftalen. Mexico afvist at forlænge nedskæringer tidligere juni, og Mexico midlertidigt stabiliseret produktion i 2020 i forlængelse af tidligere års fald, som Petroleos Mexicanos s (PEMEX) målrettet en række prioriterede områder for udvikling. Me .icos produktion af flydende brændstoffer var i gennemsnit 1, 9 millioner b/d i 2020, næsten uændret fra 2019. VVM forventer, at olieproduktionen i 2021 falder til 1.,8 millioner b / d, selv når peme. ‘ prioriterede felter fortsætter med at øge produktionen, og i .achi og ichalkil/Pokoch-projekterne kommer online. Denne udgang er utilstrækkelig til at udligne fald fra peme. ‘ s ældre felter, især Maloob-feltet. VVM forventer, at me .icos olieproduktion gennemsnitligt er 1.7 millioner b/d i 2022, hvilket afspejler peme .s økonomiske begrænsninger og fortsatte store fald i modne felter.

OPEC produktion af råolie og andre flydende brændstoffer., OPEC + – produktionsnedskæringerne i April 2020 (forlænget i juni) sammen med rekordstore olieforsyningsafbrydelsesniveauer vendte de lagerbygninger, der skyldtes den historiske efterspørgsel falder i andet kvartal af 2020. Efter at de globale oliebeholdninger blev bygget til en anslået sats på 7, 5 millioner b / d i andet kvartal af 2020, faldt lagrene i andet halvår af 2020. OPEC-medlemmernes høje grad af overholdelse af produktionsnedskæringsaftalen bidrog til de faldende varebeholdninger. VVM vurderer, at OPECs råolieproduktion var i gennemsnit 25.6 millioner b/d i 2020, ned med 3.,7 millioner b / d fra 2019 og det laveste årlige gennemsnit for OPEC-råolieproduktion siden 2002.

OPEC-råolieproduktionen nåede et lavt niveau på 23, 6 millioner b / d i tredje kvartal af 2020. Afkastet af råolieproduktionen i Libyen og andre steder i fjerde kvartal af 2020 kombineret med en lempelse i OPECs produktionsnedskæringer, efterhånden som den globale olieefterspørgsel steg, bidrog til, at produktionen steg til 24.9 millioner b/d i fjerde kvartal.,

den 5.januar 2021 annoncerede OPEC+ beskedne produktionsstigninger fra Rusland og Kasakhstan i februar og marts (i alt 75,000 b / d pr. Saudi-Arabien meddelte, at det frivilligt ville reducere produktionen med yderligere 1.0 millioner b/d i februar og marts, hvilket resulterede i lavere samlet OPEC+ forventet produktion i første kvartal af 2021, end VVM tidligere havde forventet.

den reviderede OPEC+ – aftale giver stadig mulighed for højere produktionsmål i 2021., VVM forventer, at OPEC fortsat vil begrænse produktionen, men i mindre grad, da den slapper af sine produktionsnedskæringer gennem 2021, når den globale olieefterspørgsel stiger. EIA forventer, at OPEC-rå olie produktion i gennemsnit 27.2 million b/d i 2021, op 1,6 millioner b/d fra 2020. Med OPEC + – aftalen, der er planlagt til at udløbe i April 2022, forventer VVM yderligere stigninger i OPEC-produktionen i 2022. VVM-prognoser OPEC råolie-produktion i gennemsnit 28.2 millioner b/d i 2022, en stigning på 1,1 million b/d.

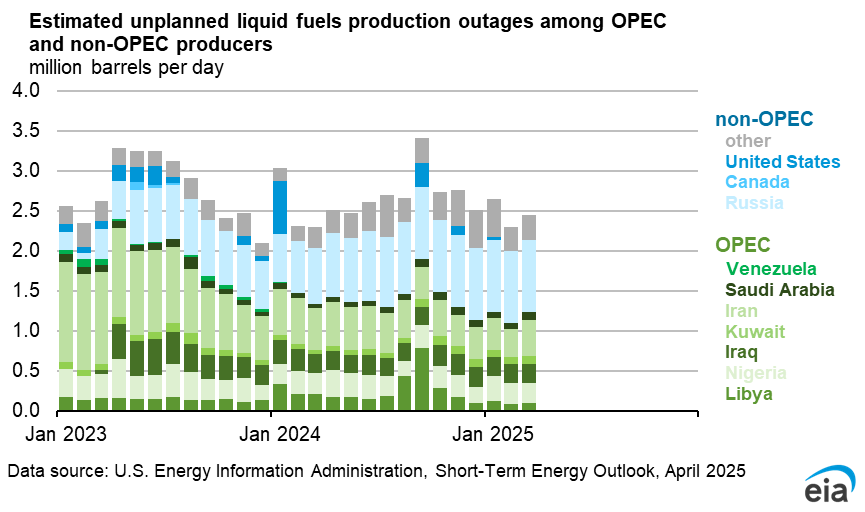

Venezuela, Libyen og Iran er ikke omfattet af OPEC – + – aftale., VVM antager, at de nuværende amerikanske sanktioner forbliver på plads for Iran og vene .uela. Vene .uelas produktionsfald accelererede i 2020, efter at den amerikanske regering indførte nye sanktioner mod Rosneft-handel i midten af februar. Derudover reducerede faldet i den globale olieefterspørgsel efter starten af COVID-19-pandemien yderligere efterspørgslen efter vene .uelas olie. VVM forventer fortsat fald i vene .uelas råolieproduktion i prognosen.,

Libyens råolie produktion faldt i løbet af de første fem måneder af 2020 efter januar lukning af fem eksport terminaler i det østlige Libyen og rørledninger forbinder El Sharara og El Føle oliefelter til disse terminaler. I maj 2020 var Libyens råolieproduktion i gennemsnit 80,000 b/d, ned fra 1.2 millioner b / d ved udgangen af 2019. Libyens nationale olieselskab (NOC) ophævede force majeure på alle havne i September og oktober efter en våbenhvileaftale mellem de østlige og vestlige sikkerhedsstyrker., Råoliefelter genåbnede, og det nationale olieselskab øgede hurtigt olieproduktionen til næsten kapacitet i November 2020. Imidlertid er VVM ‘ s Produktionsprognose for Libyen udsat for øget risiko som følge af den politiske og sikkerhedsmæssige situation i Libyen, herunder manglende aftale om indtægtsdeling mellem de østlige og vestlige fraktioner.

VVM vurderer, at OPEC-produktionen af andre væsker faldt til 5.0 millioner b/d i gennemsnit i 2020, ned fra 5.4 millioner b / d i 2019., Produktionsfaldet i 2020 blev drevet af mindre tilknyttet væskeproduktion som følge af en reduktion i råolieproduktionen. VVM forventer, at dette fald vil vende i takt med OPEC+ produktionsstigninger.

VVM vurderer, at OPEC-overskud råolie produktion kapacitet, som i gennemsnit 2,5 millioner b/d i 2019, i gennemsnit 6,2 millioner b/d i 2020 (4.0 millioner b/d mere end 2010-19 gennemsnit) og toppede i tredje kvartal af 2020 på 7.9 mio b/d. VVM-prognoser gennemsnitlige årlige overskud kapacitet til at falde til 5,1 millioner b/d i 2021 og 4,1 mio b/d i 2022., Udsvingene i overkapaciteten er et direkte resultat af ændringer i råolieproduktionen som reaktion på OPEC+ – aftalen. Disse skøn inkluderer ikke yderligere kapacitet, der muligvis er tilgængelig i Iran, der er offline på grund af amerikanske sanktioner mod Irans oliesalg.

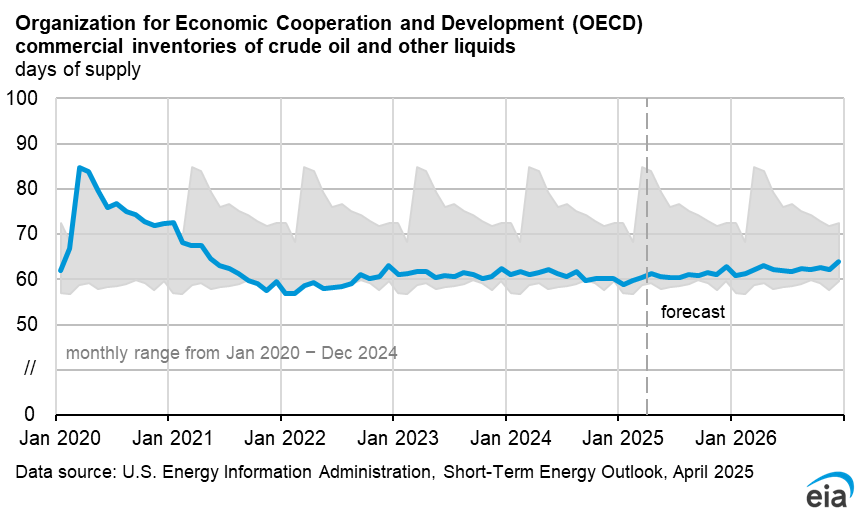

globale olieopgørelser. VVM vurderer, at de globale oliebeholdninger steg med 1, 2 milliarder tønder fra slutningen af 2019 til maj 2020. Fra juni til December faldt de anslåede varebeholdninger imidlertid med 0, 5 milliarder tønder., VVM forventer, at de globale oliebeholdninger generelt trækker i 2021 og 2022, da den forventede globale olieefterspørgsel gradvist fortsætter med at vende tilbage til niveauet før pandemien, hvilket overstiger udbuddet. VVM forventer, at den globale olieforsyning vil stige i prognosen, men frivillig produktionsbegrænsning fra OPEC+ – producenter sammen med de langvarige virkninger af lave oliepriser på den amerikanske stramme olieproduktion vil begrænse de globale forsyningsstigninger. Som et resultat forventer VVM, at de globale oliebeholdninger falder med en hastighed på 0, 6 millioner b/d i 2021 og 0, 5 millioner b / d i 2022., Denne sats for tilbagetrækning af lagerbeholdningen ville efterlade globale oliebeholdninger 0.3 milliarder tønder højere ved udgangen af 2022 end de var ved udgangen af 2019.

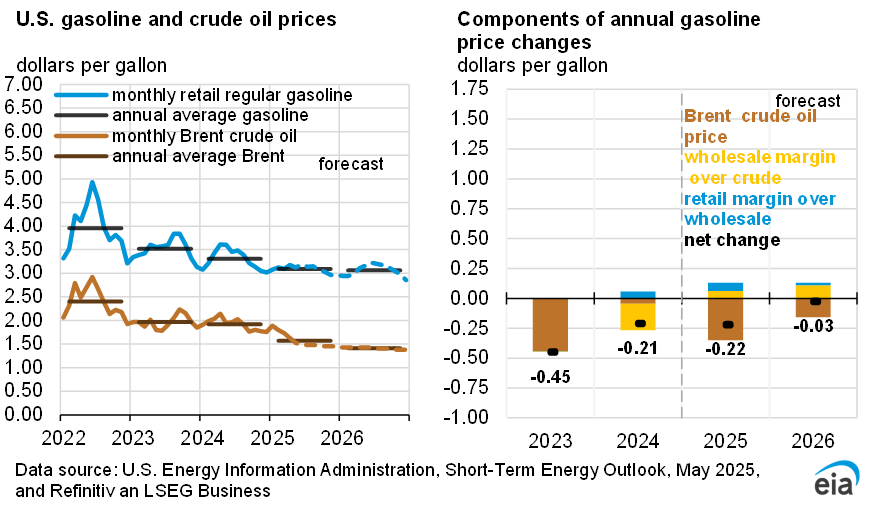

råoliepriser. Brent-råoliepriserne handlede inden for en bred vifte i løbet af 2020. Efter i gennemsnit $64/b i januar 2020 faldt Brent-priserne til et gennemsnit på $18/b i April, den laveste månedlige gennemsnitspris i faste priser siden februar 1999. De lave priser var resultatet af betydelige fald i olieforbruget, der forårsagede en kraftig stigning i de globale oliebeholdninger., Brent-priserne steg imidlertid gennem store dele af resten af 2020, fordi stigende olieefterspørgsel og reduceret produktion fik de globale oliebeholdninger til at falde. Brent-priserne steg til et månedligt gennemsnit på $50/B i December delvis på grund af forventninger til fremtidig økonomisk opsving baseret på fortsatte nyheder om levedygtigheden af flere COVID-19-vacciner. Brent-priserne i begyndelsen af januar nåede deres højeste niveauer i 10 måneder efter, at Saudi-Arabien annoncerede en en-måneders ensidig nedskæring af sin råolieproduktion i Februar, der er ud over sine OPEC+ – forpligtelser.,

VVM forventer, at Brent-råoliepriserne i gennemsnit er $53 / b i både 2021 og 2022. Saudi-Arabiens ensidige nedskæring betyder, at de globale oliemarkedsbalancer vil være strammere i begyndelsen af 2021, end VVM tidligere havde forventet. EIA forventer, at den globale olie-opgørelser vil falde med 2,3 millioner b/d i første kvartal af 2021, hvor VVM forventer, vil bidrage til at Brent priser i gennemsnit $56/b.

på Trods af en stigende prognose oliepriser i begyndelsen af 2021, EIA forventer fortsat opadrettet prispres at være begrænset gennem prognoseperioden på grund af høje globale olie lagerbeholdning og overskud råolie produktionskapacitet., VVM forventer, at moderat nedadgående olieprispres vil dukke op i begyndelsen af andet kvartal af 2021, hvor den globale olieproduktion forventes at stige og få lagerbeholdningerne til at trække i et langsommere tempo. Brent-spotpriserne forventes at være gennemsnitlige $ 51 / b i anden halvdel af 2021. Opadgående prispres reemerge i prognosen i løbet af 2022 som følge af den globale oliebeholdning trækker accelererende i forhold til anden halvdel af 2021.,

Global økonomisk udvikling og adskillige usikkerheder omkring den igangværende covid-19-pandemi i de kommende måneder kan skubbe oliepriserne højere eller lavere end VVM ‘ s aktuelle prisprognose. Denne prissti afspejler det globale olieforbrug, der stiger med 6% fra 2020-niveauerne og når et gennemsnit på 97, 8 millioner b / d i 2021 og med yderligere 3% i 2022. Men denne prognose er afhængig af den hastighed, hvormed populationer vaccineres, og den måde, hvorpå olieforbrugsadfærd ændres, når populationer er bredt vaccineret., Varigheden af og overholdelsen af de seneste målrettede OPEC+ – produktionsnedskæringer er også usikker. Endelig vil den grad, som den amerikanske skiferindustri reagerer på den nylige relative styrke i oliepriserne sammenlignet med deres nylige nedture i April, påvirke olieprisstien i de kommende kvartaler.

VVM-prognoser, West Texas Intermediate (WTI) priserne på råolie i gennemsnit omkring $3/b mindre end Brent priser i 2021 og $4/b mindre end Brent priser i 2022., Denne pris rabat er baseret på VVM-antagelsen om, at den nuværende reduceret rabat på WTI-til Brent af $2/b i gennemsnit i anden halvdel af 2020 afspejler en betydelig nedgang i de AMERIKANSKE råolie-produktion og reduceret tilgængelige mængder af AMERIKANSKE råolie til eksport til fjerne markeder i forhold til andre globale benchmarks. Da det globale marked tilpasser sig reduceret efterspørgsel og produktionsniveauer, forventer VVM, at spændet vender tilbage til $ 4 / b i anden halvdel af 2022 baseret på de relative omkostninger ved eksport af USA, råolie fra Cushings distributionsknudepunkt til Asien sammenlignet med omkostningerne ved eksport af Brent-råolie fra Nordsøen til Asien.