- Tekst

- Problemer

- Mål Opfyldelsen

- Udfyld de Tomme felter

- Flere Valg

- Ordbog

Tabellen fra den første del af dette kapitel skelnes mellem investeringer i obligationer og investeringer i værdipapirer. Opmærksomheden henledes nu på de specifikke detaljer om regnskabsmæssig behandling af investeringer i aktier., Egenkapital værdipapirer udlede et ejerskab krav til investor, og omfatter investeringer i kapitalbeholdning samt muligheder for at erhverve aktier. Regnskabsmetoden for en investering i værdipapirer afhænger primært af investeringsniveauet.

de fleste investeringer i værdipapirer er relativt små, hvilket giver investoren mindre end en ejerandel på 20%. Disse investeringer er normalt utilstrækkelige til at give investoren ret til at kontrollere eller i væsentlig grad påvirke det virksomhed, der er investeret i., Formålet med sådanne mindre investeringer varierer; det er tilstrækkeligt at sige, at slutmålet normalt er at drage fordel af prisvurdering og udbytte. Sådanne investeringer kan være af kort – eller langsigtet karakter.

kortfristede investeringer i kapitalandele var omfattet af kapitel 6, og denne præsentation gælder ligeledes for langfristede investeringer. Det vil sige, at måden at regne med kortsigtede og langsigtede investeringer (dem “generelt under 20%-niveauet”) ikke varierer., Investeringen indberettes i balancen til dagsværdi, og ændringer i værdi bogføres i indkomst hver periode. Den eneste bemærkelsesværdige forskel er, at de kortfristede investeringer vil blive præsenteret i den aktuelle aktivsektion i en balance, mens de langsigtede investeringer vil blive placeret inden for kategorien langsigtede investeringer.

egenkapitalmetoden

en investor kan erhverve tilstrækkeligt ejerskab i et andet selskabs aktie til at muliggøre udøvelse af “betydelig indflydelse” over det virksomhed, der er investeret i., For eksempel har investoren en vis retning over virksomhedspolitikken og kan svinge valget af bestyrelsen og andre spørgsmål om virksomhedsledelse og beslutningstagning. Generelt anses dette for at forekomme, når et selskab ejer mere end 20% af bestanden af den anden. Den endelige beslutning om eksistensen af betydelig indflydelse forbliver imidlertid et spørgsmål om dom baseret på en vurdering af alle fakta og omstændigheder.,

en investor kan erhverve tilstrækkeligt ejerskab i et andet selskabs aktie til at muliggøre udøvelse af “betydelig indflydelse” over det virksomhed, der er investeret i., For eksempel har investoren en vis retning over virksomhedspolitikken og kan svinge valget af bestyrelsen og andre spørgsmål om virksomhedsledelse og beslutningstagning. Generelt anses dette for at forekomme, når et selskab ejer mere end 20% af bestanden af den anden. Den endelige beslutning om eksistensen af betydelig indflydelse forbliver imidlertid et spørgsmål om dom baseret på en vurdering af alle fakta og omstændigheder.,

når der er en betydelig indflydelse, kræver almindeligt anerkendte regnskabsprincipper, at investeringen bogføres under den indre værdis metode. Markedsværdireguleringer anvendes normalt ikke, når egenkapitalmetoden anvendes. I globale kredse kan udtrykket” associeret investering ” bruges til at beskrive investeringer i egenkapitalmetode.

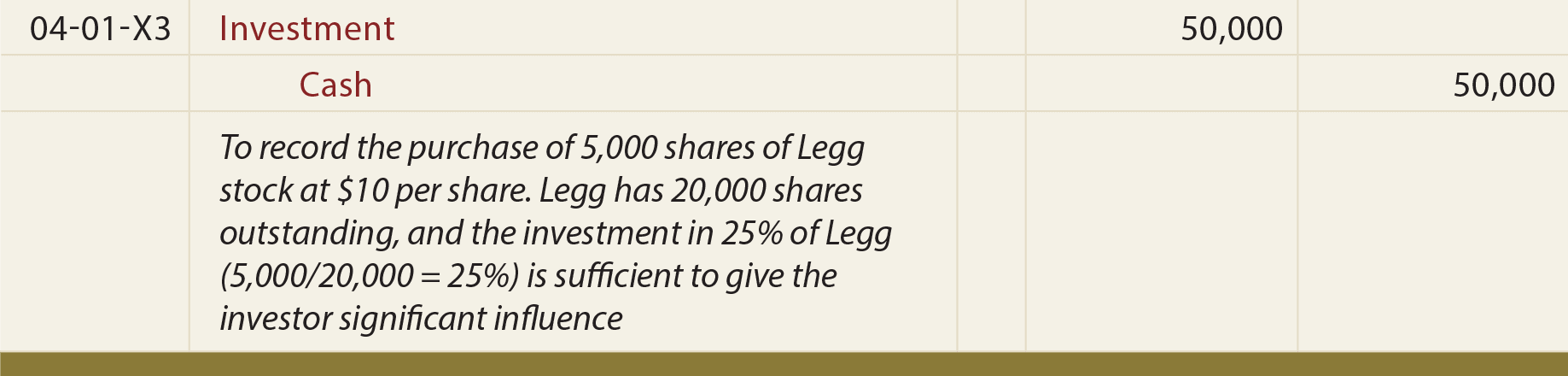

med den indre værdis metode følger Regnskabet for en investering “egenkapitalen” i den virksomhed, der er investeret i., Det vil sige, når den virksomhed, der er investeret i, tjener penge (og oplever en tilsvarende stigning i egenkapitalen), registrerer investoren sin andel af denne fortjeneste (og omvendt for et tab). Det oprindelige regnskab begynder ved at registrere investeringen til kostpris:

Antag derefter, at Legg rapporterer indkomst for den tre måneders periode, der slutter 30.juni 20X3, med et beløb på $10,000., Investor vil samtidig optage dens “andel” af det rapporterede indtægter som følger:

Vigtigere, denne post medfører, at Investeringer hensyn til forøgelse af investors andel af de associerede stigning i dens egne aktier, (dvs, Legg er egenkapitalen er forøget med $10.000, og den post medfører, at investors Investering-konto til at stige med $2.500)dermed navnet “indre værdis metode.”Bemærk også, at kreditten får investoren til at anerkende en indkomst på $ 2.500, hvilket igen svarer til sin andel af Leggs rapporterede Indkomst for perioden., Selvfølgelig vil et tab blive rapporteret på den modsatte måde.

når Legg udbetaler udbytte (og nedsætter sin egenkapital), skal investoren reducere sin investeringskonto som vist nedenfor.

ovenstående post er baseret på antagelsen om, at Legg erklærede og betalte et udbytte på $4,000. Dette behandler udbytte som et afkast af investeringen (ikke indkomst, fordi indkomsten registreres som den optjenes snarere end når den fordeles)., Hvis der er tale om udbytte, skal du overveje, at den virksomhed, der er investeret i, opnår en egenkapitalnedsættelse med en tilsvarende forholdsmæssig reduktion af investeringskontoen i investorens regnskaber.