- Tekst

- Problemer

- Mål Opfyldelsen

- Udfyld de Tomme felter

- Flere Valg

- Ordbog

Nogle begivenheder i sidste ende kan give anledning til et ansvar, men timingen og størrelsen er ikke i øjeblikket er sikker. Sådanne usikre eller potentielle forpligtelser er kendt som eventualforpligtelser. Der er adskillige eksempler på eventualforpligtelser., Juridiske tvister giver anledning til eventualforpligtelser, begivenheder med miljøforurening giver anledning til eventualforpligtelser, produktgarantier giver anledning til eventualforpligtelser osv.

forveksle ikke disse “faste specifikke” eventualforpligtelser med generelle forretningsrisici. Generelle forretningsrisici inkluderer risikoen for krig, storme og lignende, der antages at være en uheldig del af livet, som der ikke kan foretages nogen specifik bogføring på forhånd.,

Regnskab For Eventualforpligtelser

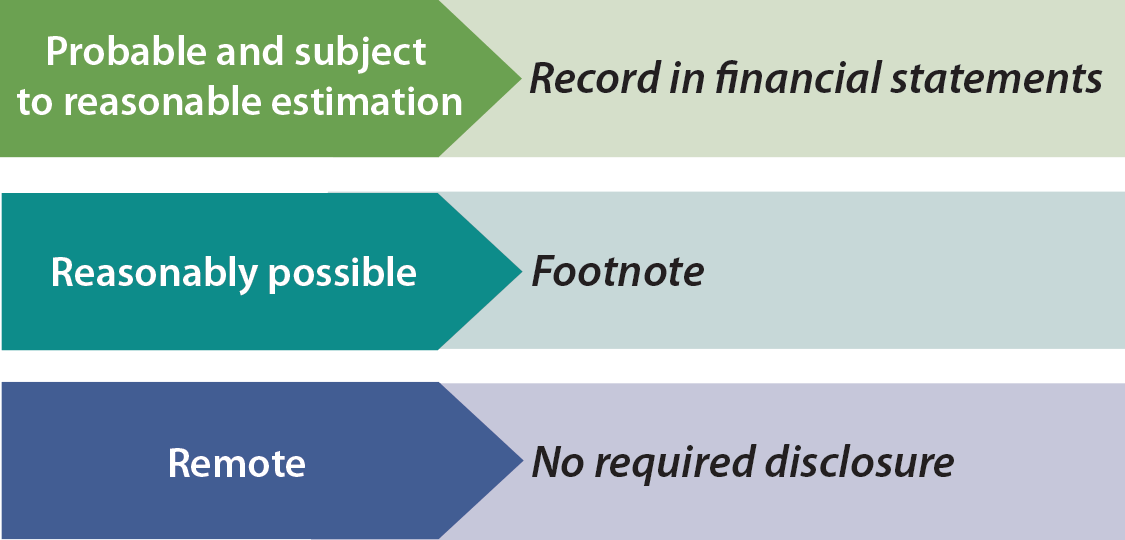

En subjektiv vurdering af sandsynligheden for, at et negativt resultat er, der kræves til korrekt højde for de fleste contingences. Reglerne angiver, at eventualforpligtelser skal registreres i regnskabet, når det er sandsynligt, at den fremtidige begivenhed vil finde sted, og forpligtelsens størrelse med rimelighed kan estimeres. Det betyder, at et tab vil blive registreret (debet) og en forpligtelse etableret (kredit) forud for afviklingen.,

En subjektiv vurdering af sandsynligheden for, at et negativt resultat er, der kræves til korrekt højde for de fleste contingences. Reglerne angiver, at eventualforpligtelser skal registreres i regnskabet, når det er sandsynligt, at den fremtidige begivenhed vil finde sted, og forpligtelsens størrelse med rimelighed kan estimeres. Det betyder, at et tab vil blive registreret (debet) og en forpligtelse etableret (kredit) forud for afviklingen.,

et eksempel kan være et spild af farligt affald, der kræver et stort udlæg for at rydde op. Det er sandsynligt, at midlerne vil blive brugt, og beløbet kan sandsynligvis estimeres. Hvis det estimerede tab kun kan defineres som en række resultater, resulterer den amerikanske tilgang generelt i registrering af den lave ende af området. Internationale regnskabsstandarder fokuserer på registrering af en forpligtelse midt i de estimerede ugunstige resultater.,

på den anden side, hvis det kun med rimelighed er muligt, at den betingede forpligtelse bliver en reel forpligtelse, kræves der en note til årsregnskabet. Ligeledes kræves en note, når det er sandsynligt, at der er sket et tab, men beløbet kan simpelthen ikke estimeres. Normalt har regnskabsmæssig tendens til at være meget konservativ (hvis du er i tvivl, skal du bogføre forpligtelsen), men dette er ikke tilfældet for eventualforpligtelser. Derfor bør man omhyggeligt læse noterne til årsregnskabet, før man investerer eller udlåner penge til en virksomhed.,

der er undertiden betydelige risici, der simpelthen ikke er i passivafsnittet i balancen. De fleste anerkendte uforudsete er dem, der opfylder de ret strenge kriterier for” sandsynlig “og” rimeligt estimerbar.”En undtagelse forekommer for uforudsete forhold, der antages i et erhverv. Erhvervede uforudsete registreres baseret på et skøn over den faktiske værdi.

der er undertiden betydelige risici, der simpelthen ikke er i passivafsnittet i balancen. De fleste anerkendte uforudsete er dem, der opfylder de ret strenge kriterier for” sandsynlig “og” rimeligt estimerbar.”En undtagelse forekommer for uforudsete forhold, der antages i et erhverv. Erhvervede uforudsete registreres baseret på et skøn over den faktiske værdi.

hvad med fjernrisici, som en useriøs retssag? Fjernrisici behøver ikke afsløres; de betragtes som unødvendigt rod., Hvad med business beslutning risici, som at beslutte at reducere forsikringsdækning på grund af de høje omkostninger ved forsikringspræmier? GAAP er ikke særlig klar om dette emne; sådanne oplysninger er ikke påkrævet, men frarådes ikke. Hvad med betingede aktiver / gevinster, som et selskabs krav mod en anden for patentkrænkelse? Sådanne beløb indregnes næsten aldrig, før afregningsbetalinger faktisk modtages.,

Timingen Af Begivenheder

Hvis en kunde blev såret af et defekt produkt, som i År 1 (antage, at selskabet forventer en stor forventede tab fra et relateret krav), men selskabet har ikke modtage meddelelse om den begivenhed indtil 2 År (men før udstedelse af År 1 s årsregnskab), begivenhed, der vil ikke desto mindre indvirkning År 1 årsregnskab. Årsagen er, at begivenheden (“selve skaden”), der gav anledning til tabet, opstod i år 1., Omvendt, hvis skaden indtraf i år 2, ville årsregnskabet for år 1 ikke blive justeret, uanset hvor dårlig den økonomiske virkning var. Det kan dog være nødvendigt med en note til årsregnskabet for at forklare, at der er sket en væsentlig bivirkning, der opstår efter årets udgang.

Garantiomkostninger

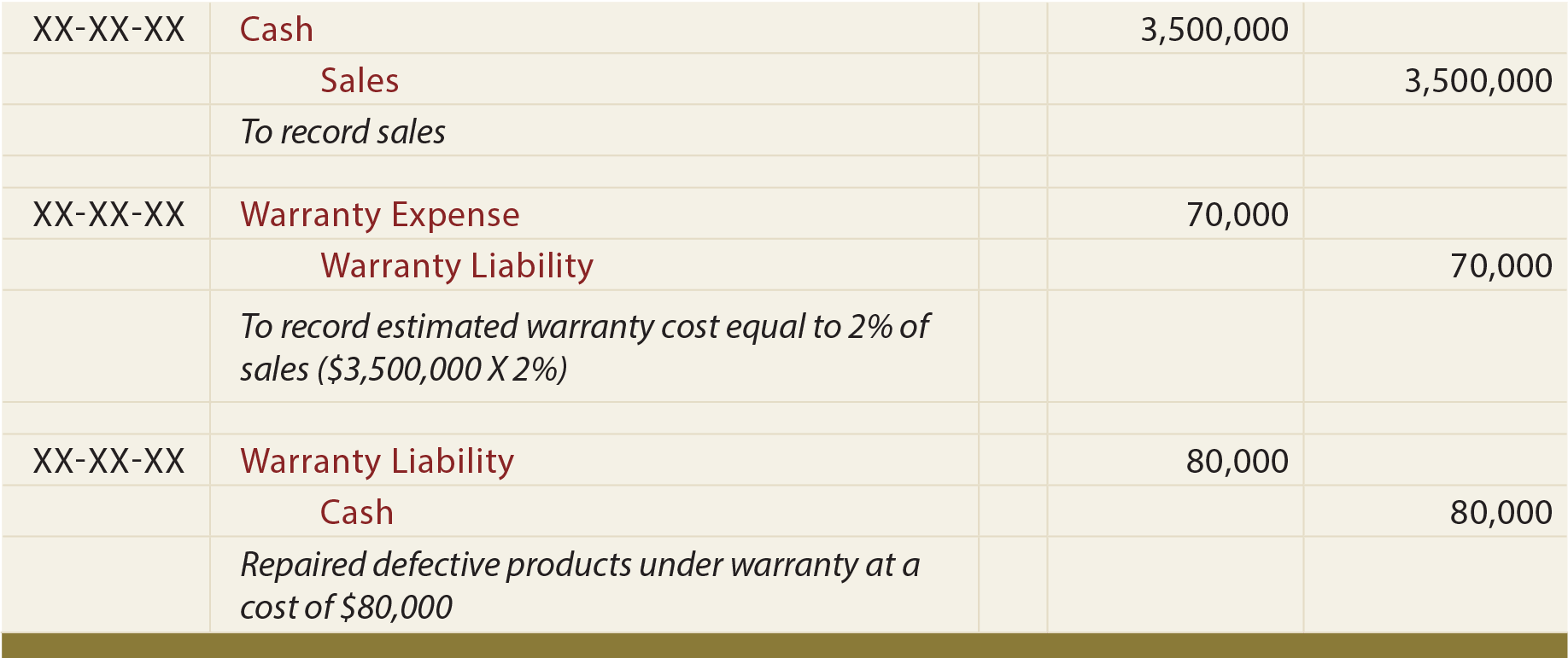

produktgarantier antages at give anledning til et sandsynligt ansvar, der kan estimeres., Når varer sælges, skal et skøn over størrelsen af garantiomkostningerne, der skal afholdes på varerne, registreres som udgift, med modregning kredit til en Garantiansvarskonto. Da garantiarbejdet udføres, reduceres Garantiansvaret, og kontanter (eller andre anvendte ressourcer) krediteres. På denne måde registreres udgiften i samme periode som salget (matchende princip). Følgende er illustrative poster for garantier., I gennemgangen af disse poster, bemærk de ledsagende forklaringer:

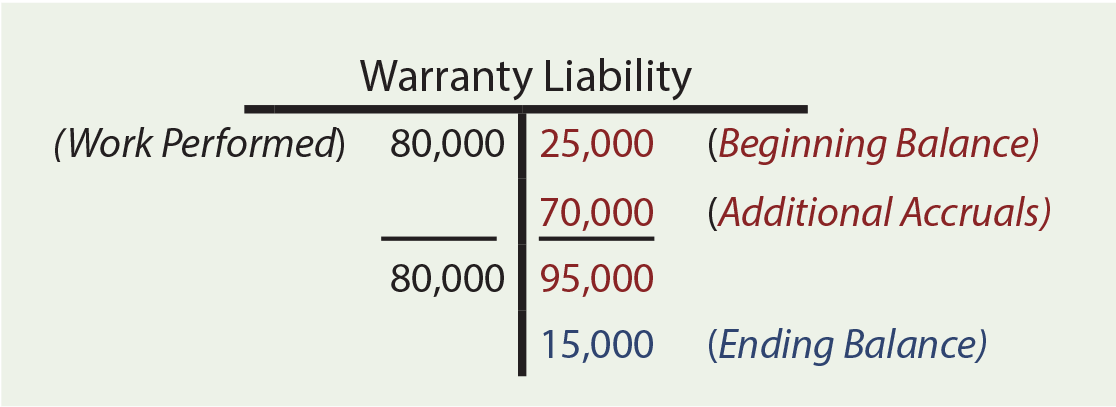

garantien beregninger kan kræve vederlag af begyndelsen saldi, yderligere påløbne renter, og garanti på udført arbejde. Antag, at Companyeff-selskabet havde en kontosaldo på $25,000 fra begyndelsen af året. I løbet af året sælger goodseff $ 3,500,000 værd af varer, i sidste ende forventer at pådrage garantiomkostninger svarende til 2% af salget ($3,500,000.2% = $70,000). 2% – satsen er et skøn baseret på den bedste tilgængelige information., Sådanne satser varierer betydeligt efter firma og produkt. $ 80,000 blev faktisk brugt på garanti arbejde. Hvor meget er garantien ultimo året? T-kontoen afslører et slutgarantiansvar på $ 15.000.

garantien beregninger kan kræve vederlag af begyndelsen saldi, yderligere påløbne renter, og garanti på udført arbejde. Antag, at Companyeff-selskabet havde en kontosaldo på $25,000 fra begyndelsen af året. I løbet af året sælger goodseff $ 3,500,000 værd af varer, i sidste ende forventer at pådrage garantiomkostninger svarende til 2% af salget ($3,500,000.2% = $70,000). 2% – satsen er et skøn baseret på den bedste tilgængelige information., Sådanne satser varierer betydeligt efter firma og produkt. $ 80,000 blev faktisk brugt på garanti arbejde. Hvor meget er garantien ultimo året? T-kontoen afslører et slutgarantiansvar på $ 15.000.

mange omkostninger ligner garantier. Virksomheder kan tilbyde kuponer, præmier, rabatter, air-miles, gratis hotelophold, gratis huslejer og lignende genstande, der er forbundet med salgsaktivitet. Hver af disse giver anledning til behovet for at tilvejebringe et estimeret ansvar. Selvom detaljerne kan variere, svarer de grundlæggende procedurer og resultater til dem, der anvendes på garantier.