Lav Indkomst boliglån Optioner Give Dig Håb

Tak for at mange med lav indkomst boliglån til rådighed i dag, kan du være en boligejer, selv hvis du ikke gøre en masse penge.

i denne artikel er mit mål at give dig alle de værktøjer, du har brug for at finde, ansøge om og med succes lukke på et realkreditlån på trods af at have en lav indkomst.

disse lån giver dig håb om, at du kan købe et hjem uden at spare 10% til 20% af hjemmets pris for en forskudsbetaling., Og mere vigtigt, håber du har råd til den månedlige betaling, når du flytter ind.klik her for at se, om du er berettiget til at købe en bolig.

I denne artikel:

- Lav indkomst boliglån muligheder

- Depositum bistand

- Tilskud til familier med lav indkomst

- , som Sælger har betalt lukke omkostninger

- Hvordan långivere beslutte at godkende dit lån

- Vores anbefalede långivere for lav-indkomst lån

Den Bedste Lav Indkomst Realkreditlån Muligheder

Opbygning af et hus tager en velassorteret værktøjsbælte, og det gør at købe en., Her er nogle af de bedste lav indkomst pant muligheder.

at finde det rigtige boliglån til et lavere budget er en proces, men det er en værd at påtage sig. Opdage disse lav indkomst boliglån typer kan være bare det første skridt. Se Del 2 i denne artikel om, hvordan långivere beslutte, om du er godkendt til lånet. Dine næste trin kan være at arbejde på dine kredit-eller opsparingsvaner for at få din låneapp til at se så meget bedre ud. For nu, lad os få ret til de specifikke boliglån programmer.,

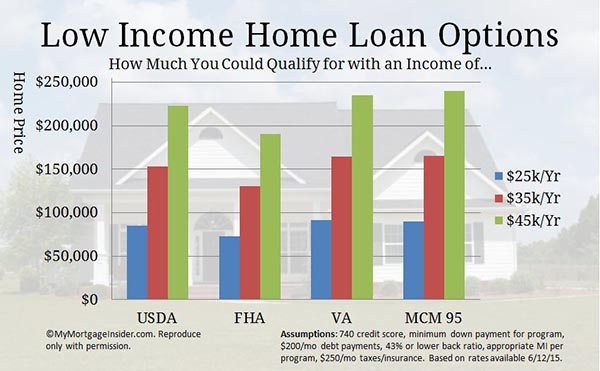

USDA Home Loan – Optionero-do .n Loan Option

USDA-lånet giver dig mulighed for at købe et hjem med nul udbetaling. Det er tilgængeligt for ejendomme i områder, som USDA betegner som landdistrikter, selvom mange støtteberettigede områder er ret forstæder. For at tjekke støtteberettigede områder, se USDA ‘ s kort over egenskabsberettigelse.

dette program kaldes også Rural Development loan eller USDA Guaranteed Loan program. Det har været fantastisk boliglån til familier med lav indkomst gennem årene. Du kan købe et hjem til en lav rente med lidt eller intet ud af lommen.,

derudover er USDA-lånet specifikt designet til

derudover er USDA-lånet specifikt designet til

- mennesker, der ikke allerede ejer et passende hjem.

- dem, der tjener 115% eller mindre af områdets medianindkomst.

Klik her for at tjekke din USDA boliglån berettigelse.

USDA lo.Income Loan (USDA Direct Loan)

dette program er oprettet specifikt som et boliglån til familier med lav indkomst. Også kendt som afsnit 502 lån, de er tilgængelige for personer med meget lave og lave indkomster, defineret som 50% til 80% af områdets medianindkomst.,

Du kan have en 33-årig periode eller endda en 38-årig periode i nogle tilfælde. Og betalingstilskud er tilgængelige for dem, der ikke kvalificerer sig til den fulde betaling.

for at se, om din indkomst er inden for grænser, se USDA ‘ s side med direkte Låneindkomstgrænser.

husk standard boliglån långivere tilbyder ikke dette program. Du skal ansøge direkte via USDA.

din indkomst skal være for lav for andre låneprogrammer at være berettiget. Du skal sørge for, at du ikke kvalificerer dig til et standard USDA-lån, før du ansøger om et USDA-direkte lån.,tal med en USDA-lånefaglig om standard USDA-finansiering ved at udfylde et kort spørgeskema her.

FHA Loan – en stor pant mulighed for lavere indkomster

du har sikkert allerede hørt om FHA lån program. Det er en anden statsstøttet lånetype, der hjælper enkeltpersoner med lav indkomst med at købe et hjem. Her er højdepunkterne i dette program:

- 3.,5% ned betaling

- sælgeren kan betale alle eller de fleste af dine afsluttende omkostninger

- Giver lavere kredit score end konventionelle finansiering

Som en lav indkomst hjem køber, her er nogle ekstra funktioner af en FHA lån, at du vil være interesseret i:

- 3,5% ned betaling kan komme fra udbetaling gave penge.

- FHA har mere lempelige gældskvotientkrav end konventionel finansiering, hvilket betyder, at du muligvis kvalificerer dig med en lavere indkomst.

- FHA kræver ikke, at du har ekstra penge i banken efter lukning af lånet.,

- du kan bruge en medunderskriver (en anden part, der bidrager til tilbagebetaling af lånet, men ikke bor i hjemmet).

FHA er designet med lav indkomst familier i tankerne. Det har hjulpet millioner med at bryde ind i boligejerskab på trods af traditionelle barrierer.klik her for at se, om du kvalificerer dig til et FHA-lån nu.

FHA 203k-køb og reparer et hjem med et lån

et FHA 203k-lån er dybest set et FHA-lån med en ekstra funktion: evnen til at finansiere købsprisen og rehabiliteringsomkostningerne i pantet.,

dette lån program er en af de bedste lav indkomst boliglån, fordi det lader drage fordel af lavere priser på Fi .er-overdel.

i slutningen af denne artikel taler jeg om, hvordan långiveren sørger for, at ejendommen opfylder minimumsstandarder. Nå, med en FHA 203k, betyder det ikke noget. Du finansierer de reparationer, der er nødvendige for at bringe det op til FHA ‘ s minimumskrav til ejendom.

fordi boliger, der ikke opfylder kravene til traditionel finansiering, er de typisk stejlt diskonteret. Dette gør det muligt for dem med en lavere indkomst at komme ind i et hjem lettere.klik her for at tjekke din berettigelse nu.,

va Mortgage-de billigste månedlige realkreditbetalinger

Hvis du har militær erfaring, bør va mortgage være den første lavindkomst pant mulighed du tjekker ud. Det kræver nul udbetaling, og sælgeren kan betale alle eller de fleste af dine lukningsomkostninger.

der er ingen månedlig realkreditforsikring, der kan spare dig for hundreder pr. Ingen realkreditforsikring betyder, at du kan købe mere hjem med mindre månedlig indkomst sammenlignet med andre lånetyper.

der er ingen månedlig realkreditforsikring, der kan spare dig for hundreder pr. Ingen realkreditforsikring betyder, at du kan købe mere hjem med mindre månedlig indkomst sammenlignet med andre lånetyper.

og VA-lån er mere lempelige på gældskvoten og kredit score krav., Mange lav indkomst enkeltpersoner og familier har brugt en VA lån til at købe deres første hjem.

At være berettiget, skal du have OS til militærtjeneste oplevelse af mindst

- 90 dage eller mere i krigstid, hvis i øjeblikket på aktiv tjeneste

- 181 dage eller mere i fredstid

- 24 måneder, og den fulde periode, som du var bestilt, hvis nu adskilt fra tjeneste.6 år, hvis du er i National Guard eller reserver

Hvis du er berettiget, kan du være meget tæt på at eje dit eget hjem, selvom du i øjeblikket har en lav indkomst.,

Klik her for at tjekke din VA home loan Berettigelse.

HomePath og HomePath renovering boliglån-f.eks. Gademimeren Mae ‘ s afskærmet hjem

Redaktørens note: f. eks. Gademimeren Mae sluttede deres HomePath program den 6. oktober 2014. For flere detaljer, besøg vores f. eks. Gademimeren Mae HomePath side.

HomePath-programmet giver boligkøbere med lav indkomst mulighed for at kvalificere sig lettere end de fleste andre låneprogrammer., Her er et par af de gode ting ved HomePath:

- kun 5% udbetaling kræves

- ingen vurdering kræves

- ingen minimum ejendomsstandarder for at opfylde

- ingen privat realkreditforsikring kræves.

dette lån kan hjælpe dig med at købe en fi upperer øvre til en lav pris. Din månedlige betaling vil passe ind i dit budget meget lettere end mange hjem, der er i topform. Og ingen realkreditforsikring betyder en stor reduktion i dine månedlige omkostninger.

disse boliger er f.eks. Gademimeren Mae-ejede tvangsauktioner. Fannies mål er at sælge disse hjem til store potentielle husejere som dig., Så de fjerner mange af de traditionelle vejspærringer til at eje et hjem som PMI og en stor udbetaling.

det er gode nyheder for købere på udkig efter et lavindkomstlån. Find en liste over boliger til salg i dit område ved at søge på HomePath.com. ring derefter til en godkendt HomePath långiver her og kom i gang.

Der er også en mulighed for at købe og reparere hjemmet med et HomePath Renoveringslån. Du kan købe og reparere ejendommen til din smag ved hjælp af kun et lån.

Se komplette retningslinjer for HomePath her og retningslinjer for renovering af HomePath her.,

HomeReady 3% Ned Realkreditlån

De nye HomeReady program fra Fannie Mae er yderst fleksibel med hensyn til indkomst. Ansøgere kan bruge indkomsten for husstandsmedlemmer, der ikke er på lånet som kompenserende faktor. Det betyder, at et familiemedlem, der ikke ønsker at være på lånet, stadig kan hjælpe dig med at kvalificere dig.

Derudover kan du bruge boarder og værelseskammerat indkomst, lejeindtægter fra en kælder lejlighed, og ikke-beboer co-låntager indkomst til at kvalificere.,kravet udbetaling er kun 3% og kan komme helt fra en gave eller godkendt udbetaling bistand program.

se om du kan købe et hjem med HomeReady mortgage-programmet.

god nabo ved siden af – boliger diskonteret 50%. Bare en $ 100 udbetaling nødvendig

det gode nabo ved siden af (GNND) program er en særlig lånetype, der tilbydes af det amerikanske Department of Housing and Urban Development (HUD). Det giver retshåndhævende myndigheder, lærere og nødpersonale mulighed for at købe boliger med 50% rabat!

Sådan fungerer det., Du finder et hjem på huds GNND-websiteebsted og giver et tilbud. Hvis mere end personn person indsender et tilbud, afholdes et tilfældigt lotteri for at se, hvis tilbud accepteres.

Hvis du er valgt, skal du bevise, at du er en godkendt type offentlig arbejdstager.

HUD etablerer et “stille sekund” pant for 50% af den angivne pris. Men hvis du bor i hjemmet for en fuld 3 flere år, at gælden er slettet!

Du kan bruge forskellige former for finansiering til dette program. Men hvis du bruger FHA, er dit krav til udbetaling kun $100.,

Hvis du opfylder ovenstående kriterier, er dette en perfekt lavindkomst pant mulighed. Når alt kommer til alt skal du kun foretage betalinger på 50% af boligens købspris. Kontakt en af vores lån fagfolk her for at kontrollere renten og komme i gang.

fremstillede boliger: Mobile Home lån

fremstillede boliger udgør en stor del af tilgængelige boliger i mange områder. Du kan finde nogle virkelig lave priser på fremstillede boliger, ofte kaldet mobilhomes.

mobilhomes kan være en god måde at komme ind i et hjem for meget færre penge på forhånd og månedligt., De værdsætter ikke som standard stick-build enfamiliehuse, men de kan være en fantastisk måde at bryde ind i husejerskab.

bare vær sikker på, at du kun ser på boliger bygget på eller efter 15.juni 1976. Ethvert mobilhome, der er bygget før denne dato, kan ikke finansieres med noget traditionelt lån.klik her for at se, om du er kvalificeret til at købe et fremstillet hjem.

et FHA-lån er den nemmeste måde at finansiere et mobilhome-køb på. Standard FHA-regler gælder, som 3.5% ned og lavere kreditstandarder, men der kræves nogle ekstra ejendomsinspektioner.,

for at se komplette retningslinjer for FHA-lån til mobile home, tjek vores blogindlæg eller klik her for at se, om du er kvalificeret til at købe et fremstillet hjem.

Udbetaling Hjælp fra Velgørende & Offentlige Organisationer

Du vil blive overrasket over, hvor mange byer, amter, stater, tilbud, udbetaling assistance til lav og moderat indkomst hjem købere. Faktisk er der for mange til at liste.udbetaling assistance, ellers kendt som DPA, er et kraftfuldt værktøj til Homeo .nership. Det eliminerer års scrimping og besparelse for en udbetaling., Når du har en lav indkomst, er det svært at spare nok til at købe et hjem.

HUD ‘ S HOME Investment Partnership Program

HUD distribuerer midler hvert år til jurisdiktioner i alle 50 stater for at hjælpe boligkøbere med lav indkomst. Kvalificerede købere må ikke tjene mere end 80% af områdets medianindkomst.jurisdiktioner, der administrerer midlerne, er for mange til at liste, men du kan nemt finde ud af, om der er et hjemmesponseret program i dit område her.

DPA-midler kan bruges i kombination med mange standardlånstyper., Hvis der er et program i dit område, skal du kontakte en kyndig låneansvarlig for at se, om du kan kombinere udbetalingen med den lånetype, du er interesseret i.

Klik her for at tjekke din homebuying berettigelse.

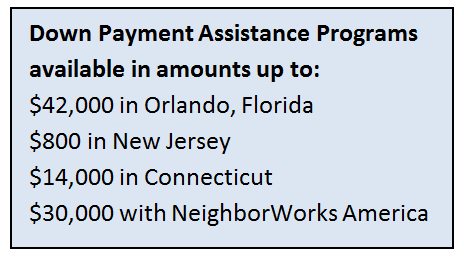

Udbetaling Assistance fra Byer, Stater og Amter

Mange lokale regeringer DPA midler til lavere indkomst låntagere. Programmer udbetaling bistand revitaliserer byer og forstæder. Det opfordrer familier til at købe boliger, flytte ind og forbedre samfundet.,

Mange lokale regeringer DPA midler til lavere indkomst låntagere. Programmer udbetaling bistand revitaliserer byer og forstæder. Det opfordrer familier til at købe boliger, flytte ind og forbedre samfundet.,

Her er nogle eksempler på udbetaling assistance til rådighed:

- Orlando, Florida: $42,000

- New Jersey: $800

- Connecticut: $14,000

- Seattle: $45,000

- St. Louis, Missouri: $5,000

Hvert program er lidt anderledes. Nogle gange er udbetalingen bistand en lav indkomst tilskud, som du ikke behøver at tilbagebetale. Andre DPA-programmer låner dig penge til ringe eller ingen interesse, men skal tilbagebetales til sidst.,

Spørg en lokal ejendomsmægler om nedbetalingsassistentprogrammer i dit område, og se vores side nedbetalingsassistentside for flere eksempler på organisationer, der deltager.nogle velgørende organisationer er i stand til at bidrage med forskudsbetalingshjælpemidler til FHA-lån. Men, de skal godkendes af HUD.

for at se, om en ikke-statslig organisation i dit område er godkendt Søg efter navn eller placering her.

Klik her for at se, hvilke nedbetalingsassistentprogrammer der er tilgængelige for dig.,

Tilskud til Familier med Lav Indkomst til at Købe et Hus

Alle i hele landet, der er by-, amts-og stats-baseret give programmer til at hjælpe familier med lav indkomst til at købe et hus.

og jeg vil fortælle dig, hvordan du finder dem.

boliger bliver dyrt, især i større metroer. Det er derfor, de lokale myndigheder bliver involveret i udbetaling og lukning omkostninger bistand.

mange lokaliteter kan ikke bringe hjem priser ned i deres region. Men hvad de kan gøre er at give penge væk for at hjælpe familier med at komme ind i hjem, når de ellers ikke kunne.,

Desværre er der ikke mange, hvis nogen, centraliserede databaser over alle disse individuelle tilskudsprogrammer. Hvert tilskud har sine egne regler, dollarbeløb og geografiske begrænsninger.

men du kan finde disse programmer med noget, du alligevel bruger hele tiden: Google.

tjek dette ud.Google Dit by -, stats-eller amtsnavn efterfulgt af “boligtilskud”. I omkring 3 minutter, jeg var i stand til at finde meget gode programmer i Seattle, washington, Miami, North Dakota, Connecticut, og Clark County, Nevada.

bogstaveligt talt havde hvert sted jeg Googled et boligprogram.,

Her er en prøve af, hvad jeg fandt:

- Seattle: op til $55,000 (ja, så meget) i forskudsbetalingshjælp til familier, der tjener mindre end 80% af områdets medianindkomst.Miami: 2% af hjemmeprisen for familier med lav og moderat indkomst

- North Dakota: kun $500 ud af lommen for at købe. Første gang boligkøbere, der opfylder indkomstkrav er berettiget.Connecticut: fuld udbetaling dækket (typisk 3-3, 5%) via et lavrentelån.

- Clark County, Nevada: et ikke-tilbagebetalingspligtig tilskud på 4% af lånebeløbet til dækning af nedbetalings-og lukningsomkostninger.,

Dette er blot et par af de hundreder af tilskudsprogrammer, der er tilgængelige over hele landet for familier med lav indkomst. Med blot et par minutters forskning kan du være på vej til Homeo .nership gennem et tilskudsprogram.

mere om lav indkomst pant optioner

regeringen vil have dig til at få en lav indkomst pant.

det lyder mærkeligt, men det er det virkelig ikke.

ifølge National Association of Home Builders udgør Homeo .nership omkring 15% til 18% af den amerikanske økonomi. Uden husejere ville den økonomiske vækst simpelthen stoppe.,

så sponsorerer regeringen et utal af programmer — FHA, USDA, VA — lån plus mange konventionelle programmer-der ansporer husejerskab blandt gennemsnitlige og endda under gennemsnitlige lønmodtagere.

på grund af disse programmer er det ikke ualmindeligt, at servitricer, fabriksarbejdere og endda sæsonarbejdere får realkreditlån med lav indkomst.

problemet er, at mange lejere fortsætter med at leje, fordi de antager, at de ikke kan kvalificere sig.

de er ikke klar over, at de kan anmode om en forhåndsgodkendelse hos en långiver, typisk for kun omkostningerne ved en kreditrapport, og långiveren kan endda hente fanen for det.,

pointen er, at et lavindkomstpant er inden for rækkevidde for mange tusinder af lavere lønmodtagere i byer over hele USA — men det er op til dem at kontrollere deres berettigelse.

klar til at se, om du er berettiget? Kom i gang her.

sælger-betalte lukningsomkostninger hjælper med dit realkreditlån med lav indkomst

Når du leder efter realkreditlån med lav indkomst, vil du overveje de samlede omkostninger ved at komme ind i et hjem, som inkluderer udbetalingen plus lånets lukningsomkostninger.

en god måde at reducere omkostningerne på er at få sælgeren til at betale dine lukningsomkostninger., Lukning omkostninger kan være flere tusinde dollars, som kunne sætte en reel hæmmer på dit hjem købe forhåbninger.

hvorfor skulle sælgeren betale dine lukningsomkostninger? Fordi den nuværende ejer af hjemmet ønsker at sælge hjemmet, sandsynligvis næsten lige så meget som du ønsker at købe det. Mange husejere eller banker (hvis hjemmet er en afskærmning) giver køberen tusindvis af dollars for at sikre en jævn lukning.

arbejde med din ejendomsmægler til at gå om at bede om lukning omkostninger korrekt. Du bliver nødt til at bede om det rigtige beløb for situationen.,

Hvis det hjem, du kigger på, har flere tilbud, accepterer de sandsynligvis ikke et, der beder om hjælp til lukning af omkostninger.

du ønsker måske at se på hjem, der har brug for arbejde eller er i mindre efterspørgsel. Sælgere er normalt mere villige til at betale lukningsomkostninger på markeder, der stadig oversvømmes med tvangsauktioner.lukningsomkostninger er ikke sjovt, men en realitet, når man får et prioritetslån, endda et realkreditlån til familier med lav indkomst. Hvis der er nogen chance sælgeren vil hjælpe, kan du lige så godt spørge.

Klik her for at tjekke din status for køb af boligberettigelse.,

Hvordan långivere beslutter, om du er godkendt

nu hvor vi har gennemgået dine værktøjer som en boligkøber med lav indkomst, lad os dykke ind i det grundlæggende ved at få et pant. Disse er regler, der gælder for alle, med nogen indkomst, at få nogen form for pant.

kredit. Dette er det ene område af låneansøgningen, hvor du virkelig kan skinne, selvom du har lav indkomst. En långiver ønsker at vide, at du har været trofast i mindre ansvar, før du giver dig et stort ansvar., Det betyder ikke noget, at din auto lån, kreditkort grænser og sådan er mindre end højere indkomst låntagere.

det eneste, der betyder noget, er, at du har håndteret kreditten – uanset størrelse – ansvarligt.

en stor kredit score kan hæve det dollarbeløb, du kvalificerer dig til. Hvis du ikke har en stor kredit score, kan du arbejde på at først før du fortsætter din Homeo .nership rejse. Som låntager med lav indkomst skal du have alle andre aspekter af din pantansøgning i topform for at få det bedste hjem til rådighed. Tjek vores artikler og videoer på kredit her.,

beskæftigelse. Långiveren vil gerne se, at du har stabil beskæftigelse, selvom indkomst fra denne beskæftigelse er lav i øjeblikket.

det ser meget bedre ud på en realkreditansøgning, hvis du har haft et job i de sidste 2+ år snarere end mange job. Långiveren ønsker at vide, at du kan holde et job. Det vil trods alt være dit middel til at tilbagebetale dit pant.

Hvis du har haft et par job i løbet af de sidste par år, skal du arbejde et godt brev med at forklare, hvorfor du skiftede job. Tvang nedskæringer dig til at skifte job?, Også, binde hver beskæftigelse erfaring sammen, angivelse af, hvordan hver enkelt vedrører den anden. En lang tid i den samme linje af arbejde ser meget bedre end en lang historie af uafhængige job.

gæld vs. indkomst. Den er stor. Dette kan gøre forskellen mellem du ejer et hjem og fortsætter med at leje.

långiveren vil se på, hvor meget gæld du har sammenlignet med din indkomst. Da din indkomst er lav, du ønsker din gæld betalinger skal være lav så godt.

Her er hvorfor: du er begrænset til at bruge omkring 45% af din bruttoindkomst for hele dine boligomkostninger plus enhver Månedlig gæld., Her er et eksempel:

$3,000 brutto månedlig indkomst

45% = $1,350.

- $200 bil betaling

- $250 studerende lån betaling

- $50 minimum kreditkort betalinger

Det er $850 per måned tilbage til princippet, renter, ejendomsskatter, HOA afgifter, og husejere forsikring.

men hvis du havde bare $50 per måned i kreditkort regninger og ingen anden gæld, du ville have op til $1.300 til rådighed for et hus betaling. At en $100.000 stigning i din købekraft på grund af $450 mindre i månedlig gæld.,

i månederne og årene før du køber et hjem, lav en plan for at afbetale gæld.

udbetaling. Det er svært at spare penge. På et stramt budget er det svært nok at lægge mad på bordet. Heldigvis er der boliglån til familier med lav indkomst. Mange muligheder kræver ikke en udbetaling. Jeg går over disse programmer i afsnittet” værktøjsbælte ” nedenfor.

stadig vil långiveren gerne se, at du kan spare penge. Så selvom det kun er $25 pr.

ejendom., Långiveren tjekker ejendommen for at sikre, at den opfylder minimumskrav. Du kan blive fristet til at undersøge en fi upperer-øvre for at få en lavere købspris, der passer inden for dit budget. Det er fint, bare husk, at lånegodkendelse er hård med et beat up home.

få forhåndsgodkendt, før du leder efter et hjem

fordi du leder efter et boliglån med lav indkomst, er det meget sandsynligt, at du kan være tæt på maksimale gældskvotientgrænser. Derfor er det en god ide at få en forhåndsgodkendelse fra en långiver.

forhåndsgodkendelsen fortæller dig din maksimale købspris., Kend altid dette magiske nummer, før du ser på hjem. Der er ikke noget værre end at blive forelsket i et hjem, der er uden for dit prisklasse.

Klik her for at se, om du kvalificerer dig til et boliglån.

afsluttende ord om lav indkomst boliglån

Der er tonsvis af muligheder derude for lav indkomst boligkøbere. Det er simpelthen et spørgsmål om at finde den rigtige.

holde på det. Bare fordi du nægtes første gang, betyder det ikke, at du ikke kan ansøge igen, efter at du har ryddet op i din kredit, modtaget et raise eller betalt gæld.,

med en vis udholdenhed og viden vil du være i dit eget hjem, før du ved af det.

Klik her for at kontrollere din berettigelse til et lavindkomst boligkøbsprogram.